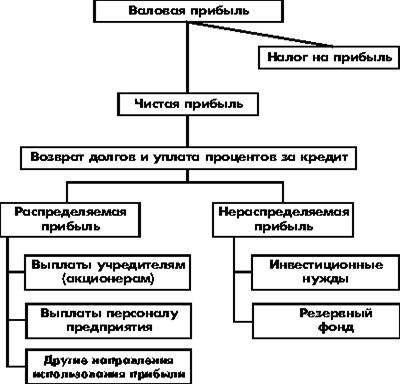

Общая схема распределения чистой прибыли предприятия:

Резервный фонд создается предприятием на случай прекращения его деятельности для покрытия кредиторской задолженности. Образование резервного фонда для предприятий отдельных организационно-правовых форм является обязательным. Отчисления в резервный фонд производятся в соответствии с действующими нормативными актами.

Фонд накопления предназначен для создания нового имущества, приобретения основных и оборотных средств. Величина фонда накопления характеризует возможности предприятия по развитию и расширению.

Фонд потребления предназначен для осуществления мероприятий по социальному развитию и материальному поощрению персонала фирмы.

Распределение прибыли предприятия в самом общем виде можно представить следующим образом:

20.3. Рентабельность производства

Как отмечено выше, прибыль является итоговым показателем деятельности предприятий. Однако прибыль не показывает, не характеризует, какой ценой она достигнута, какими размерами средств. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, т. е. сумму основного капитала и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. Таким образом, для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность производства.

Термин рентабельность ведет свое происхождение от «рента», что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

Рентабельность производства является наиболее обобщающим, качественным показателем экономической эффективности производства, эффективности функционирования предприятий. Рентабельность производства соизмеряет величину полученной прибыли с размерами тех средств - ОФ и ОбС, с помощью которых она получена.

Рентабельность производства в самом общем виде определяют как:

![]()

где: Р - рентабельность производства, %

П - сумма прибыли

ОФ - стоимость основных фондов

ОС - стоимость оборотных средств

Различают рентабельность производства общую и расчетную.

Общая рентабельность практически совпадает с ранее определенной рентабельностью:

![]()

Расчетная рентабельность исчисляется как отношение расчетной (чистой) суммы прибыли к стоимости ОФ и нормируемых ОбС за минусом льготных фондов (освобожденных от платы за имущество):

![]()

Расчетная рентабельность как показатель эффективности потеряла смысл, и по существу не имеет какого-либо практического значения. Гораздо больший интерес представляет показатель рентабельности продукции, исчисленный как отношение прибыли к полной себестоимости продукции:

![]()

Нормативная рентабельность продукции:

Рн = Пр / (С – Мз) * 100

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Относительные показатели (показатели рентабельности):

· отношение прибыли к объему продаж (Profit margin) характеризует степень рентабельности деятельности фирмы. При сопоставлении этого показателя с показателем по предыдущим периодам необходимо либо пользоваться сопоставимыми ценами, либо учитывать динамику цен на реализуемые товары за рассматриваемый период;

· отношение прибыли к активам (Profit to total assets) является показателем рентабельности использования оборотного и необоротного капитала;

· отношение прибыли к реальному основному капиталу (Profit to fixed assets) именуется коэффициентом рентабельности реального основного капитала. Возрастание этого показателя может свидетельствовать о скорости оборачиваемости средств, вложенных в материально-производственные запасы;

· отношение прибыли к собственному капиталу (Profit to net worth) показывает эффективность использования собственных источников финансирования. Изменение этого показателя обычно отражается на котировках акций фирмы на фондовых биржах;

· отношение прибыли к собственному и долгосрочному заемному капиталу (Profit to capital employed) характеризует интенсивность использования всего инвестированного за длительный срок капитала.

Показатель рентабельности очень важен для принятия текущих и стратегических решений. Указанный показатель в ходе анализа показывает рентабельность или убыточность производимой продукции, степень их рентабельности и убыточности. В рынке, где цель предпринимательской деятельности - получение максимума прибыли, предприятие после такого анализа должно принять соответствующее решение – избавиться от убыточных и малорентабельных изделий и, наоборот, с помощью маркетинга увеличить высокорентабельные виды продукции.

Анализ рентабельности отдельных видов продукции, а также всей совокупности ее, поможет выявить внутренние резервы снижения себестоимости продукции, пути повышения качества продукции для возможного соответствующего увеличения цен, что в любом случае повысит рентабельность продукции, а значит, улучшит финансовое, социально-экономическое положение предприятий промышленности.

Факторами роста рентабельности производства будут:

1. Величина прибыли.

2. Стоимость и эффективность использования основных фондов.

3. Стоимость и эффективность использования оборотных средств.

Чем выше прибыль, чем с меньшей стоимостью основных фондов и оборотных средств она достигнута и более эффективно они используются, тем выше рентабельность производства, а значит выше экономическая эффективность функционирования отрасли.

Таким образом, из факторов рентабельности производства следуют и основные пути ее повышения. К наиболее обобщающим путям повышения рентабельности производства относятся:

1. Все пути и мероприятия, повышающие сумму прибыли.

2. Все пути, улучшающие эффективность использования основных фондов.

3. Все пути, улучшающие эффективность использования оборотных средств, ускоряющие их оборачиваемость.

На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам относятся природные условия; транспортные условия; социально-экономические условия; уровень развития внешнеэкономических связей; цены на производственные ресурсы и др.

Внутренними факторами изменения прибыли могут быть основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции); неосновные факторы, связанные с нарушением хозяйственной дисциплины (неправильное установление цен, нарушения условий труда и качества продукции, ведущие к штрафам и экономическим санкциям и др.).

При выборе путей увеличения прибыли ориентируются в основном на внутренние факторы, влияющие на величину прибыли. Увеличение прибыли предприятия может быть достигнуто за счет увеличения выпуска продукции; улучшения качества продукции; продажи излишнего оборудования и другого имущества или сдачи его в аренду; снижения себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; диверсификации производства; расширения рынка продаж и т. д.

20.4. Налогообложение предприятий

Налогообложение - это система распределения доходов между юридическими или физическими лицами и государством.

Налоги - это обязательные, безвозмездные платежи, взимаемые с организацией и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований.

Налоговая система должна выполнять две функции:

1. Фискальную — функция перераспределения национального дохода.

2. Экономическую — функция регулирования экономических процессов.

В зависимости от объекта обложения, взаимоотношений плательщика и государства налоги разделяют на 2 группы:

1. Прямые (подоходный, на прибыль, на имущество) — налоги, при которых субъект налога (налогоплательщик) платит налог "из своего кармана" (дохода, прибыли, имущества).

2. Косвенные налоги (акцизы, НДС) включены в цену товара и оплачиваются потребителем, а налогоплательщик только перечисляет их в бюджет.

В налоговой практике существует 3 способа взимания налога:

1. Кадастровый — с использованием кадастра, который содержит перечень объектов (земли, доходов) и устанавливает среднюю доходность объекта обложения.

2. Изъятие налога до получения владельцем дохода ("у источника"). Налог исчисляется и удерживается бухгалтерией юридического лица, которое выплачивает доход субъекту налога (подоходный налог с зарплаты).

3. Подача декларации о доходах. Изъятие налога осуществляется после получения дохода.

Подавляющую долю всех налоговых платежей в бюджет (около 90 %) дают следующие налоги:

1. НДС;

2. акцизы;

3. налог на прибыль;

4. подоходный налог.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 |