В целях формирования действующих расходных обязательств (подтверждения денежных обязательств) в подсистеме управления расходами должно быть предусмотрено наличие информации о перечне публичных нормативных обязательствах, реестре соглашений по предоставлению субсидий и межбюджетных трансфертов, реестре иных договоров (соглашений) с физическими и юридическими лицами, индивидуальными предпринимателями.

Подсистема управления расходами должна предоставить Федеральному казначейству возможность осуществлять санкционирование оплаты денежных обязательств и выполнять подтверждение исполнения денежных обязательств.

Подсистема управления расходами должна быть интегрирована со всеми подсистемами системы «Электронный бюджет», а также взаимодействовать с порталом государственных (муниципальных) учреждений.

Подсистема управления расходами разрабатывается в соответствии с законами и иными нормативно – правовыми актами, регламентирующими вопросы в сферах деятельности, подлежащих автоматизации в указанной подсистеме.

Федеральным органом исполнительной власти, осуществляющим нормативно - правое регулирование в сфере бюджетной деятельности, является Министерство финансов Российской Федерации.

6.4.2. Автоматизированные функции

Подсистема управления расходами должна обеспечить автоматизацию следующих функций:

ведение реестра расходных обязательств;

распределение бюджетных ассигнований и лимитов бюджетных обязательств;

формирование бюджетных смет и планов финансово-хозяйственной деятельности;

формирование и ведение перечня публичных нормативных обязательств, субсидий, соглашений;

формирование действующих расходных обязательств;

учет денежных обязательств.

Пользователями подсистемы управления расходами являются:

Федеральное казначейство;

ГРБС (учредитель);

государственные (муниципальные) учреждения.

Таблица 5.9. Использование пользователями функций подсистемы управления расходами

№п/п | Пользователи | Функции подсистемы |

1. | Федеральное казначейство | - учет денежных обязательств; |

2. | ГРБС (учредитель) | - ведение реестра расходных обязательств; - формирование и ведение перечня публичных нормативных обязательств, субсидий, соглашений; - распределение бюджетных ассигнований и лимитов бюджетных обязательств. |

3. | Государственные (муниципальные) учреждения | - формирование бюджетных смет, планов финансово-хозяйственной деятельности; - формирование действующих расходных обязательств; - учет денежных обязательств. |

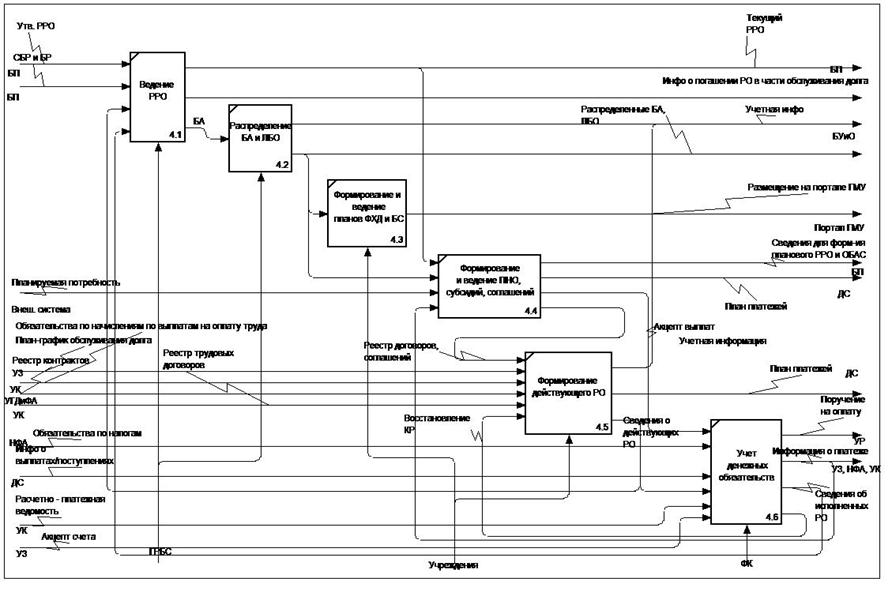

Схема функциональной структуры подсистемы управления расходами представлена на рисунке 5.5.

Детализированная схема функциональной структуры подсистемы управления расходами представлена на рисунке 5.6

Рисунок 5.5. Схема функциональной структуры подсистемы управления расходами

Рисунок 5.6. Детализированная схема функциональной структуры подсистемы управления расходами

Рисунок 5.6. Детализированная схема функциональной структуры подсистемы управления расходами

6.4.3. Совокупность действий, выполняемых при реализации автоматизированных функций

6.4.3.1. Ведение реестра расходных обязательств

На основании утвержденного закона (решения) о бюджете, а также сводной бюджетной росписи, реестра расходных обязательств, сформированных в подсистеме бюджетного планирования, главные распорядители (распорядители) бюджетных средств в подсистеме управления расходами осуществляют ведение реестра расходных обязательств. Текущие реестры расходных обязательств передаются в подсистему бюджетного планирования для планирования бюджетных ассигнований на очередной финансовый период. Уточнение реестра расходных обязательств осуществляется на основании сведений о действующих расходных обязательствах (подтвержденных денежных обязательствах), формируемых в рамках подсистемы управления расходами. В подсистему управления долгом и финансовыми активами направляется информация о подтвержденных денежных обязательствах в части обслуживания долга.

6.4.3.2. Распределение бюджетных ассигнований и лимитов бюджетных обязательств

На основании утвержденного закона (решения) о бюджете, сформированной в подсистеме бюджетного планирования сводной бюджетной росписи, в подсистеме управления расходами до главного распорядителя бюджетных средств доводятся бюджетные ассигнования и лимиты бюджетных обязательств. ГРБС распределяет бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

Информация о доведенных до ГРБС бюджетных ассигнованиях и лимитах бюджетных обязательств передается в подсистему учета и отчетности для отражения в бухгалтерском учете.

В подсистеме управления расходами осуществляется доведение бюджетных ассигнований и лимитов бюджетных обязательств до получателей бюджетных средств.

Информация о доведенных бюджетных ассигнований и лимитов бюджетных обязательств передается в подсистему учета и отчетности для отражения в бухгалтерском учете.

Информация по доведенным бюджетным ассигнованиям и лимитам бюджетных обязательств также передается для дальнейшего использования в подсистему управления кадровыми ресурсами, подсистему управления закупками, подсистему управления нефинансовыми активами.

6.4.3.3. Формирование и ведение планов финансово-хозяйственной деятельности и бюджетных смет

На основании доведенных бюджетных ассигнований и лимитов бюджетных обязательств казенные учреждения в подсистеме управления расходами формируют и ведут бюджетные сметы. Показатели бюджетной сметы утверждаются органом, уполномоченным на утверждение сметы.

На основании показателей утвержденных государственных (муниципальных) заданий бюджетные и автономные учреждения в подсистеме управления расходами формируют планы финансово-хозяйственной деятельности. Планы утверждаются органом, осуществляющим функции и полномочия учредителя бюджетного/ автономного учреждения.

Сформированные бюджетные сметы и планы финансово-хозяйственной деятельности публикуются на сайте, предназначенном для размещения информации об учреждениях (портал ГМУ) для обеспечения доступа к данной информации заинтересованных граждан и организаций.

6.4.3.4. Формирование и ведение перечня публичных нормативных обязательств, субсидий, соглашений

На основании распределенных бюджетных ассигнований и лимитов бюджетных обязательств, а также с учетом данных текущего реестра расходных обязательств, ГРБС (РБС) осуществляется формирование и ведение перечня публичных нормативных обязательств, реестра соглашений по предоставлению субсидий и межбюджетных трансфертов, реестра иных договоров (соглашений) с физическими и юридическими лицами, индивидуальными предпринимателями, которые передаются для формирования действующих расходных обязательств. При планировании соответствующих расходов используется информация о потребностях в публичных нормативных обязательствах, субсидиях юридическим лицам, соглашениях о предоставлении межбюджетных трансфертов и потребностях в осуществлении прочих расходов.

Сведения для формирования планового реестра расходных обязательств и обоснования бюджетных ассигнований передаются в подсистему бюджетного планирования для определения и обоснования расходов на реализацию программной и непрограммной деятельности организаций сектора государственного управления.

С учетом данных перечня публичных нормативных обязательств, реестра соглашений по предоставлению субсидий и межбюджетных трансфертов, реестра иных договоров (соглашений) с физическими и юридическими лицами, индивидуальными предпринимателями, формируется план платежей, который передается в подсистему управления денежными средствами для формирования и ведения кассового плана.

6.4.3.5. Формирование действующих расходных обязательств

В рамках подсистемы управления расходами государственное (муниципальное) учреждение формирует действующие расходные обязательства с учетом:

информации из реестра договоров и соглашений, который ведется в подсистеме управления расходами;

информации из реестра контрактов, поступающей из подсистемы управления закупками;

информации из реестра трудовых договоров и обязательств по начислениям по выплатам на оплату труда, поступающей из подсистемы управления кадровыми ресурсами;

план-графика обслуживания долга, который ведется в подсистеме управления долгом и финансовыми активами.

Данные действующих расходных обязательств отражаются в реестре расходных обязательств.

Информация о действующих расходных обязательствах направляется в подсистему учета и отчетности для отражения в бухгалтерском учете.

6.4.3.6. Учет денежных обязательств

Учет денежных обязательств осуществляется Федеральным казначейством, государственными (муниципальными) учреждениями в подсистеме управления расходами. Основанием для санкционирования и проведения Федеральным казначейством, бюджетным (автономным) учреждением операций по кассовым расходам в подсистеме управления расходами являются:

информация о действующих расходных обязательствах, ведущихся в подсистеме управления расходами;

информация о начислениях по уплате платежей в бюджет в соответствии с данными, сформированными в рамках подсистемы управления нефинансовыми активами и подсистемы управления кадровыми ресурсами;

платежные и расчетно-платежные ведомости из подсистемы управления кадровыми ресурсами;

акцептованные счета, накладные и акты выполненных работ из подсистемы управления закупками;

акцептованные выплаты по публичным нормативным обязательствам, субсидиям и соглашениям по межбюджетным трансфертам.

Вышеперечисленные документы должны быть надлежащим образом оформлены и содержать все реквизиты, необходимые для оформления платежных поручений.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)