Таблица 5.17. Взаимодействие с внешними системами

Система, из которой приходит информация | Входящие потоки | Функция |

Банковская система | Информация в рамках обязательств по агентскому договору | Учет операций по размещению средств бюджета |

Информационные системы уполномоченных органов по управлению долгом и финансовыми активами | Финансовая отчетность | Формирование программы заимствования; Формирования программы размещения средств бюджета |

Система, в которую направляется информация | Исходящие потоки | Функция |

Банковская система | Информация в рамках обязательств по агентскому договору | Учет операций по размещению средств бюджета |

6.7. Подсистема управления нефинансовыми активами

6.7.1. Назначение

Подсистема управления нефинансовыми активами предназначена для ведения актуальной и полной информации о состоянии государственного (муниципального) имущества и учета всех операций, связанных с его изменением.

Подсистема управления нефинансовыми активами должна обеспечить органам государственной власти, органам местного самоуправления, органам управления государственными внебюджетными фондами, осуществляющих функции и полномочия учредителей в отношении государственных (муниципальных) учреждений, государственным (муниципальным) учреждениям возможность отражения всей информации, относящейся к их имуществу, включая:

учет объектов основных средств, непроизведенных активов, материальных запасов, нематериальных активов, в том числе имущества государственной (муниципальной) казны и иных видов материальных ценностей;

учет операций по получению, выбытию, созданию, перемещению нефинансовых активов;

учет операций модернизации, реконструкции, дооборудования основных средств;

учет других операций с нефинансовыми активами.

Подсистема управления нефинансовыми активами должна позволить отразить операции по движению нефинансовых активов. Регистрация операций движения основных средств, нематериальных активов и материальных запасов должна осуществляться на основании надлежащим образом оформленной первичной документации.

На стадии управления и обслуживания нефинансовых активов подсистема управления нефинансовыми активами должна обеспечить возможность:

проведения инвентаризации и переоценки объектов нефинансовых активов;

расчета амортизации, затрат на содержание имущества;

расчета налога на имущество и земельного налога.

Подсистема управления нефинансовыми активами должна быть интегрирована с подсистемами управления закупками, управления расходами, управления доходами, управления кадровыми ресурсами, учета и отчетности, информационно-аналитического обеспечения, ведения реестров, справочников и формуляров системы «Электронный бюджет», а также взаимодействовать с ЕГРП, с реестром федерального имущества, формируемым Федеральным агентством по управлению государственным имуществом, а также с системами ведения реестра имущества субъектов (муниципальных образований) Российской Федерации, ведение которых осуществляет органами исполнительной власти субъектов (муниципальных образований).

Подсистема управления нефинансовыми активами разрабатывается в соответствии с законами и иными нормативно – правовыми актами, регламентирующими вопросы в сферах деятельности, подлежащих автоматизации в указанной подсистеме.

Федеральным органом исполнительной власти, осуществляющим нормативно - правое регулирование в сфере бюджетной деятельности, является Министерство финансов Российской Федерации.

Федеральным органом исполнительной власти, осуществляющим нормативно - правое регулирование в сфере имущественных отношений, земельных отношений, государственного кадастра недвижимости, управления государственным материальным резервом, является Министерство экономического развития Российской Федерации.

6.7.2. Автоматизированные функции

Подсистема управления нефинансовыми активами должна обеспечить автоматизацию следующих функций:

поступление нефинансовых активов;

регистрация операций по движению основных средств и нематериальных активов;

регистрация операций по движению материальных запасов;

управление и обслуживание основных средств и нематериальных активов;

управление материальными запасами.

Пользователями подсистемы управления нефинансовыми активами являются:

органы государственной власти (государственные органы), органы местного самоуправления, органы управления государственными внебюджетными фондами, осуществляющие функции и полномочия учредителей в отношении государственных (муниципальных) учреждений;

государственные (муниципальные) учреждения.

Таблица 5.18. Использование пользователями функций подсистемы управление нефинансовыми активами

Пользователи | Функции подсистемы |

Органы государственной власти (государственные органы), органы местного самоуправления, органы управления государственными внебюджетными фондами, осуществляющие функции и полномочия учредителей в отношении государственных (муниципальных) учреждений, государственные (муниципальные) учреждения | - поступление НФА; - регистрация операций по движению ОС и НМА; - регистрация операций по движению МЗ; - управление и обслуживание ОС и НМА; - управление МЗ. |

Схема функциональной структуры подсистемы управления нефинансовыми активами представлена на рисунке 5.12.

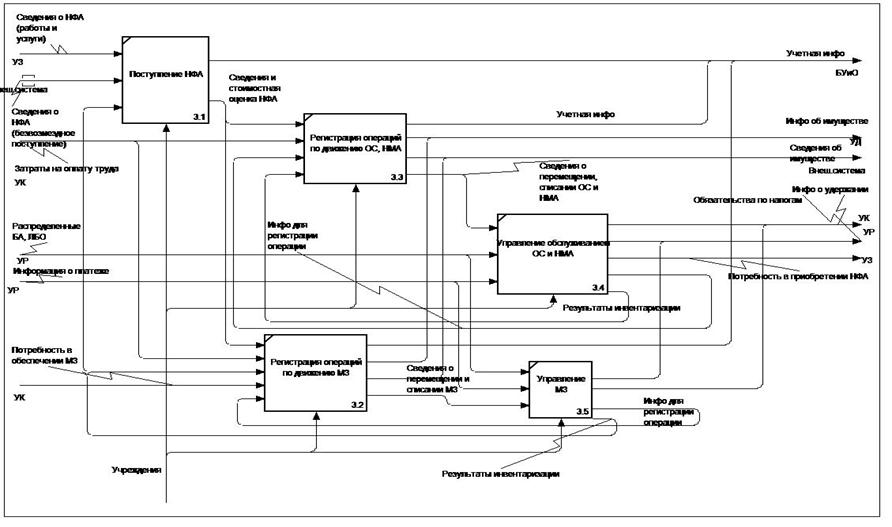

Детализированная схема функциональной структуры подсистемы управления нефинансовыми активами представлена на рисунке 5.13.

Рисунок 5.12. Схема функциональной структуры подсистемы управления нефинансовыми активами

Рисунок 5.13. Детализированная схема функциональной структуры подсистемы управления нефинансовыми активами

6.7.3. Совокупность действий, выполняемых при реализации автоматизированных функций

6.7.3.1. Поступление нефинансовых активов

После осуществления факта приобретения государственным (муниципальным) учреждением нефинансовых активов (либо получения на безвозмездной основе) или регистрации факта увеличения стоимости, в результате модернизации, реконструкции, дооборудования, сведения об объектах нефинансовых активов, операциях с ними из подсистемы управления закупками поступают в подсистему управления нефинансовыми активами, где осуществляется:

учет объектов основных средств, непроизведенных активов, материальных запасов, нематериальных активов, в т. ч. имущества государственной (муниципальной) казны и иных видов материальных ценностей;

учет операций по приобретению объектов нефинансовых активов, в том числе операций по произведенным расходам на приобретение объектов нефинансовых активов подотчетным лицом;

учет операций модернизации, реконструкции, дооборудования основных средств;

учет сумм произведенных подотчетными лицами расходов, согласно авансовым отчетам подотчетных лиц и прилагаемых к ним документов, подтверждающих произведенные расходы, с отражением уменьшения дебиторской задолженности подотчетных лиц;

учет других операций с нефинансовыми активами.

Сведения по операциям передаются в подсистему учета и отчетности для отражения в бухгалтерском учете.

6.7.3.2. Регистрация операций по движению основных средств и нематериальных активов

В процессе регистрации операций по движению ОС и НМА подлежат регистрации операции:

внутреннего перемещения объектов ОС и НМА;

передача объектов ОС во временное распоряжение (договора возмездного пользования);

списания объектов ОС и НМА.

Операции по перемещению объектов ОС и НМА внутри организации из одного структурного подразделения в другое, включая перемещения ОС и НМА между материально-ответственными лицами в рамках одной организации, осуществляются с оформлением документов на внутреннее перемещение объектов ОС. Сведения по операциям перемещения ОС и НМА передаются в подсистему учета и отчетности для отражения в учете.

Сведения по операциям перемещения, списания, продажи объектов ОС и НМА передаются в подсистему учета и отчетности для отражения в бухгалтерском учете финансово-хозяйственной операции.

Регистрация операций, связанных с передачей объектов ОС во временное распоряжение (договора возмездного пользования) осуществляется на основании информации из подсистемы управления доходами. Сведения по этим операциям передаются в подсистему учета и отчетности для постановки на учет.

Информация об объекте подлежит отражению в Реестре имущества, формируемом Федеральным агентством по управлению государственным имуществом при участии органов управления государственным (муниципальным) имуществом, а также в системе ведения реестра имущества субъектов (муниципальных образований) РФ, ЕГРП и иных реестрах имущества, ведение которых осуществляет ФОИВ (РОИВ).

6.7.3.3. Регистрация операций по движению материальных запасов

На основании потребности в обеспечении МЗ в процессе регистрации операций по движению МЗ (складского учета) подлежат регистрации операции:

внутреннего перемещения МЗ;

хранения МЗ;

выбытия МЗ.

На основании ведомости выдачи материальных ценностей на нужды учреждений оформляется выдача материальных ценностей в эксплуатацию для хозяйственных, научных и учебных целей, а также предметов основных средств стоимостью до 3000 рублей за единицу. Записи производятся по каждому материально ответственному лицу с указанием выдаваемых материальных ценностей, в том числе с отражением перемещения.

Сведения по операциям внутреннего перемещения МЗ, хранения МЗ передаются в подсистему учета и отчетности для постановки на учет.

По результатам проведения операций, связанных со списанием МЗ оформляются соответствующие первичные документы (акты списания), на основании которых в подсистему учета и отчетности передается информация о списании для отражения в учете.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)