Наибольшую долю составляют предприятия торговли и общественного питания, что объясняется относительно быстрой окупаемостью вложенных средств, стабильным потребительским спросом: количество малых предприятий увеличилось с 4152 ед. в 2005 г. до 8012 в 2009 г., а средняя численность работников с 25698 чел. до 54827 чел. соответственно.

Заметный рост малых предприятий отмечено в обрабатывающем производстве с 1000 ед. в 2005 г. до 1480 в 2009 г. а в строительстве с 1166 ед. в 2005 г. до 2159 в 2009 г., хотя при этом численность работников изменилось не значительно. Внушительная динамика роста отмечена в отрасли производства и распределения электроэнергии, газа и воды, как по количеству предприятий, так и по численности работников.

Малое предпринимательство в лесной отрасли. Особенности развития малого бизнеса в Иркутской области связано с лесной отраслью. Точные данные о количестве субъектов малого предпринимательства, занятых в сфере лесного бизнеса, отсутствуют. По экспертным оценкам в Иркутской области насчитывается 540 малых предприятий лесного профиля, в том числе более 60 % индивидуальных предпринимателей. На основании анализа собранных данных, доля товарной продукции малого бизнеса в целом по отрасли составляет около 10 %. При этом основная масса субъектов МП занимается только лесозаготовкой (85 %)[36]. Деревообработкой и другими видами лесного бизнеса занимается менее 10 % субъектов МП лесного профиля.

По другим данным: «….в Иркутской области доля мелких лесозаготовительных предприятий от общего их количества (2047) в 2008 г. составляла 94,8 %». [46. С. 111]

Однако точно долю малых предприятий учесть невозможно, при чем эти данные лишь в незначительной степени учитывают продукцию, выработанную малыми предприятиями, занимающимися лесозаготовкой и лесопереработкой, что связано в т. ч. с теневой деятельностью. Основная выпускаемая субъектами МП продукция является сырьем (пиловочник, баланс) или продукцией первичной переработки древесины (пиломатериал сырой).

Территориальное размещение малых предприятий по области не равномерное. Наибольшее количество малых предприятий и частных предпринимателей лесной отрасли находится в г. Братске и Братском районе, Усть-Кутском, Усть-Удинском, Ольхонском, Усть-Илимском, Зиминском, Качугском, Куйтунском, Нижнеудинском районах. В этих районах малый лесной бизнес является одним из главных работодателей и плательщиком налогов в местный бюджет.

Малые предприятия лесного бизнеса очень неоднородны по своему составу. Можно выделить несколько критериев их оценки:

· по созданию: вновь созданные или созданные на базе ранее существовавших предприятий ЛПК;

· по численности персонала: до 10 человек, до 20 человек, до 50 человек, до 100 человек;

· по наличию специалистов и обученного персонала;

· по типу оборудования: «фермерский» комплект или промышленное оборудование;

· по уровню технологии и уровню организации производства;

· по организации продаж продукции: реализация на собственном складе; продажа посреднику/оптовику с доставкой до места погрузки; продажа потребителю в пределах или за пределами региона; экспорт.

Ряд малых предприятий экспортируют пиломатериалы собственного изготовления и закупленные у более мелких производителей. Основное направление экспорта – Китай.

Развитие малого бизнеса в лесной отрасли связано с неравномерным распределением лесных ресурсов по своей территории региона. Север и северо-восток традиционно являлся зоной основных лесозаготовок, тогда как центральная и южная часть края являются в большей степени промышленной и сельскохозяйственной зонами. После прекращения деятельности 80% леспромхозов, дававших работу населению, во многом единственной доступной деятельностью для жителей этих территорий стала работа в малых предприятиях лесного бизнеса. Лесная зона отличается еще и слабой транспортной инфраструктурой, поскольку из-за ориентации многих территорий на молевой сплав древесины, не развивалась сеть автомобильных дорог и железных дорог широкой колеи.

В зависимости от наличия и востребованности сырья в районах, лесопиление и деревообработка должны быть сориентированы на выпуск продукции из ранее маловостребованных пород и номенклатуры: например, в Братском, Усть-Илимском, Усть-Кутском районах – переработка соснового пиловочника и соснового баланса, осинового баланса на картонное производство и другую продукцию деревообработки, лиственничного сырья на заготовки паркета

Проведенный анализ информации по наличию сырья, сложившейся структуре потребления сырья в выбранных районах, развитости территорий, наличию и уровню квалификации рабочей силы, востребованности продукции, позволил выделить основные направления развития малого лесного бизнеса (табл. 34):

Таблица 34

Основные направления развития малого лесного бизнеса

Приоритетное направление развития малого лесного бизнеса | Рекомендуемые виды деятельности |

Создание в существующих малых предприятиях новых производств, связанных с глубокой переработкой древесины и выпуском готовой продукции или продукции с высокой добавленной стоимостью, использованием лиственных пород древесины. | 1. Сушка древесины. 2. Использование отходов древесины как источника тепла и электроэнергии на собственном производстве Выпуск строганного погонажа хвойного и лиственничного, столярно-строительных изделий, мебельной заготовки или маловостребованных пород древесины.. 3. Выпуск мебели и изделий интерьера. 4. Выпуск деталей домостроения: оцилиндрованного бревна, срубов, и т. д. 5. Изготовление березовой шпалы. 6. Другие виды деятельности в рамках данного направления. |

Модернизация производств лесозаготовительных и лесоперерабатывающих производств, связанная с внедрением оборудования и технологий, позволяющих повысить в лесозаготовке – объем, в лесопереработке - качество выпускаемой продукции, коэффициент использования древесины. | 1. Производство высококачественного пиломатериала путем замены или установки дополнительного оборудования. 2. Переработка горбыля, шпальной вырезки, низкотоварной лиственной древесины на паллетную заготовку, мебельный брусок и т. д. путем установки специализированного оборудования. 3. Создание дополнительных мощностей по лесозаготовке; 4. Другие виды деятельности в рамках данного направления. |

Создание предприятий, связанных с обслуживанием арендных лесов. | 1. Производство санитарных рубок, рубок ухода, лесозащитных мероприятий. 2. Лесовосстановление, лесопосадки, строительство волоков, лесных дорог и т. д. 3. Лесоохранная деятельность. 4. Другие виды деятельности в рамках данного направления. |

Развитие кооперации с крупными арендаторами лесофонда по предоставлению услуг СМП в части лесозаготовок, а также безвозмездного или льготного использования СМП некоммерческой древесины, остающейся после лесозаготовки и отходов лесозаготовки. | 1. Заготовка и вывозка древесины на условиях аутсорсинга. 2. Очистка делянок после заготовки с вывозкой и переработкой низкотоварной/некоммерческой древесины в паллетную заготовку, дрова, топливную щепу, древесный уголь и т. д. 3. Заготовка некоммерческой древесины – дорубка участков за арендатором, после вырубки им требуемой древесины. 4. Другие виды деятельности в рамках данного направления. |

Создание производств по переработке отходов лесозаготовок и лесопиления, заготовки второстепенных лесных ресурсов. | 1. Производство дров для населения и муниципальных потребителей. 2. Производство топливной щепы для котельных из отходов лесозаготовок и лесопиления. 3. Производство ДТГ, ДТБ.* 4. Производство древесного угля. 5. Заготовка хвойной лапки. 6. Заготовка сосновой и пихтовой живицы. 7. Другие виды деятельности в рамках данного направления. |

Освоение смежных отраслей хозяйства, связанных с использованием лесных ресурсов: ремонт, монтаж и обслуживание лесозаготовительного, деревообрабатывающего и другого профильного оборудования, производство тепловой и электроэнергии, производство биоудобрений, элементов декора и ландшафтного дизайна, сувенирной продукции | 1.Организация сбора отходов лесопиления и лесозаготовки для снабжения топливом котельных и частного сектора. 2.Организация реконструкции котельных, монтаж оборудования ля производства тепловой и электроэнергии из древесного топлива. 3.Производство тепловой и электрической энергии из древесного топлива для собственных и муниципальных нужд. 4. Производство работ по ремонту, сервисному обслуживанию оборудования, работ по реконструкции и монтажу оборудования на предприятиях ЛПК. 5. Производство экологически чистых удобрений из опила и коры. 6. Производство декоративной мульчи из сосновой коры и древесной щепы. 7. Изготовление малых архитектурных форм для парков, садов и загородных участков. 8. Изготовление декоративных элементов из пней, стволов и ветвей. 9. Изготовление сувениров и игрушек из дерева. 10. Другие виды деятельности в рамках данного направления. |

Создание новых лесозаготовительных, лесоперерабатывающих и других производств для обеспечения рабочих мест в лесных поселках и депрессивных территориях. | 1. Заготовка и вывозка древесины потребителю. 2. Заготовка и лесопиление. 3. Заготовка, лесопиление, деревообработка. 4. Другие виды деятельности в рамках данного направления. |

Создание лесных терминалов на базе наиболее развитых предприятий, обладающих достаточной территорией и погрузочными мощностями.** | 1. Услуги сушки пиломатериалов. 2. Услуги сортировки, калибровки, доработки, пакетирования и погрузки пилопродукции в транспортное средство. 3. Услуги организации отгрузки продукции на экспорт с созданием зоны таможенного контроля, системы учета лесопродукции, оформления товаротранспортных документов. 4. Другие виды деятельности в рамках данного направления. |

* ДТГ, ДТБ является сырьем для использования в биоэнергетике. Неразвитость внутреннего рынка потребления биотоплива для выработки тепловой и электрической энергии, а также удаленность от основных потребителей биотоплива в Европе пока что ставит под сомнение целесообразность приоритетного развития данного направления. На взгляд разработчиков программы, развитие биотопливного направления, включающего использование различных древесных видов топлива, должно быть увязано с целевыми программами различного уровня по внедрению альтернативных видов топлива. Наиболее перспективным представляется целенаправленная организация перевода муниципальных котельных в районах без централизованного газоснабжения с завозного угля и мазута на биотопливо, а также внедрение биотоплива для технологических целей на малых и средних предприятиях лесопромышленного комплекса.

** Лесной терминал целесообразно размещать в районах, имеющих большое количество мелких лесопильных производств Создание такого предприятия предполагает кооперирование мелких предприятий с целью консолидации произведенных объемов продукции для их более выгодной реализации. Лесной терминал предназначен для доработки сырых пиломатериалов, произведенных малыми лесопильными предприятиями с целью повышения добавленной стоимости продукции. Терминал должен располагать подъездными путями, иметь в наличии значительную площадь для приемки, сортировки и хранения продукции, иметь погрузочную технику, сушильные мощности, производственный цех, котельную на отходах деревообработки.

Большая часть малых предприятий при осуществлении деятельности в лесной отрасли испытывает трудности, связанные с недостатком информированности и компетентностью руководителей, сложностей с финансированием проектов и т. д. Предпринимательская деятельность в лесном бизнесе, является в первую очередь производственной и требует от предпринимателей и их работников не только знаний по организации и ведению бизнеса, но и специальных знаний по технологии лесозаготовок и лесопереработки, нормам и стандартам производства, знаний по эксплуатации оборудования. В развитии малого лесного бизнеса существует значительные проблемы, которые снижают его экономическую эффективность.

Проведенные нами исследования методом анкетирования в 2009 г. выявили следующие основные проблемы представителей малого лесного бизнеса в Иркутской области:

1. Доступ к лесным ресурсам. Новая редакция лесного кодекса, особенно изменения, установленные федеральным законом статьи 29, п. 8.2. от 4 марта 2009 г. делает практически недоступным лесосырьевой ресурс для малых предприятий. Согласно этому документу пользование лесными участками доступно лишь арендаторам, и лесничествам для выполнения муниципальных заказов.

2. Практическая недоступность кредитных ресурсов, высокий процент ставки по кредиту.

3. Постоянно повышающиеся размеры лесных платежей за пользование лесными ресурсами (арендная плата и т. д.)

4. Низкая конкурентоспособность по отношению к крупным лесопромышленным компаниям

5. В связи с остановкой в 2008 г. Байкальского бумажно-целлюлозного комбината (БЦБК), потребитель балансовой части древесины – «группа Илим» стала абсолютным монополистом, резко снизил цены на покупку этого сырья, тем самым сократив экономический результат деятельности малых предприятий от продажи баланса.

6. Слабая правовая защищенность малых предприятий от коррумпированности чиновников разных уровней.

7. Недостаток подвижного состава для отгрузки готовой продукции.

8. Слабая техническая вооруженность, в связи с высокой стоимостью современных лесозаготовительных машин и деревообрабатывающего оборудования.

Одной из острых проблем является: «.. низкая рентабельность лесозаготовителей, особенно мелких и средних. Лесозаготовка – наиболее технологически отсталая и наименее консолидированная часть российского лесного комплекса. Причины снижения рентабельности – это значительная удаленность лесосек от крупных центров лесопереработки и обработки древесины, пунктов закупа необработанных лесоматериалов, слабое развитие сети лесовозных дорог и значительные финансовые затраты на их строительство, сложные природные условия лесозаготовок, преобладание в составе лесосечного фонда низкокачественных и мелколиственных древостоев».[46. С. 111-112]

Определение перспективных районов развития малого лесного бизнеса в регионе обосновано в соответствии с проектом «концепции развития лесо – промышленного комплекса (ЛПК) Иркутской области до 2020 года», где выбор территорий для целенаправленного развития малого лесного бизнеса проводится по следующим критериям:

· наличие свободных лесных ресурсов, их доступность для разработки;

· уровень развития муниципальных образований (промышленность, кадровый потенциал, уровень развития торговли и сервисного обслуживания, транспортная инфраструктура)

· режим наибольшего благоприятствования созданию малых предприятий со стороны администраций муниципальных образований.

· проблемность (депрессивность) территории, требующая целевого создания рабочих мест.

Опираясь на перечисленные критерии можно выбрать следующие районы: Тайшетский; Чунский; Братский; Усть-Илимский; Нижнеилимский; Усть-Кутский; Киренский; Казаченско-Ленский; Усть-Ордынский; Качугский.

Таким образом, по-нашему мнению, в данных муниципальных образованиях имеются необходимые предпосылки для целевого развития малого лесного бизнеса.

Малое предпринимательство и туризм. В последние годы туристская отрасль в Иркутской области стабильно развивалась: росло количество малых предприятий, осуществляющих туристскую деятельность и число занятых в туристско-рекреационной сфере. Это обеспечило как увеличение туристского потока с 110,8 тыс. туристов в 2002 г. до 677,9 тыс. – в 2008 (иностранных туристов – 58,5 тыс., российских – 619,4 тыс.), так и, соответственно, увеличение объемов потребления туристов - до 7,3 млрд рублей в 2008 г. Отмечалось и увеличение продолжительности пребывания туристов на территории области.

В Иркутской области работает 79 компаний, осуществляющих туроператорскую деятельность, в том числе из них:

· 27 - на международный въездной/выездной и внутренний туризм;

· 18 – на международный въездной и внутренний туризм;

· 34 - на внутренний туризм.

Также в области работают порядка 170 турагентов.

Всего в области насчитывается: гостиниц — 214 (общее количество мест – 6 629), санаториев, пансионатов с лечением – 36 (общее количество мест – 5589), домов отдыха, баз отдыха, турбаз – 147 (общее количество мест – 5 725). В том числе в городе Иркутске – 67 гостиниц на 3,5 тыс. мест.

Число занятых в туристско-рекреационной сфере – около 18 тыс. человек. Доля туризма в структуре ВРП Иркутской области составляет 1 %.

Хотя кризис не мог не сказаться на туристско-рекреационной сфере Прибайкалья, тем не менее за 9 месяцев 2009 года Иркутскую область посетило около 443 тыс. туристов, в том числе 31,8 тыс. иностранных туристов, что выше показаг. на 10%. По-прежнему высокую долю среди иностранных туристов занимают гости из Китайской Народной Республики, Германии, Кореи.

Развитие туризма в области могло бы быть более динамичным, если бы ему не препятствовали отдаленность региона от основных мировых туристских центров и такие инфраструктурные ограничения, как слабо развитая дорожная сеть, недостаток базовой инфраструктуры речного транспорта (порты/причалы), отсутствие полигонов ТБО и мусороперерабатывающих заводов в местах массового пребывания туристов. Значительные ограничения на развитие индустрии туризма на Байкале накладывает и то, что статус Центральной экологической зоны Байкальской природной территории влечет за собой фактический запрет на ведение хозяйственной деятельности на наиболее привлекательных природных территориях. Хотя такой запрет преследовал цель сохранить дикую природу, в то же время этим территориям серьезно угрожает «дикий» туризм.

Главным негативным фактором, определяющим все тенденции развития туристской отрасли в нашем регионе, является резко-континентальный климат, «обеспечивающий» ярко выраженную сезонность туристического потока. Поэтому и для субъектов туриндустрии, и для управления туризма министерства экономического развития, труда, науки и высшей школы Иркутской области главной задачей остается увеличение продолжительности туристского сезона в регионе за счет развития зимних видов отдыха (горнолыжный, экстремальный, приключенческий, деловой туризм). С этой целью обеспечивается поддержка проектов, формирующих и продвигающих зимний турпродукт, проводится фестиваль зимних видов туризма Зимниада, изучается опыт соседних Бурятии и Монголии, Китая, других стран.

Серьезные перспективы развития зимнего туризма на территории Прибайкалья связаны с развитием горнолыжного курорта «Гора Соболиная» в г. Байкальске. Развитие инфраструктуры курорта, появление таких её элементов, как новые трассы, подъемники и т. д. создает не только новые рабочие места непосредственно в структуре курорта, но и значительный мультипликативный эффект, т. к. следом появляются новые предприятия питания и средства размещения, местные жители получают дополнительные возможности реализации продукции со своих дачных участков и т. д.

2009 г. для регионального туризма был отмечен такими тенденциями, как появление новых малых гостини, и квартир гостиничного типа, а также рост активности крупных иностранных хотельеров (Mariott, Accor и др.), рост интереса инвесторов к строительству зрелищно-развлекательных объектов индустрии отдыха (аквапарки, спа-центры), созданию на территории области локальных зон отдыха туристско-рекреационного типа.

Но мало создать новый турпродукт и инфраструктуру - надо, чтобы об этом узнали потенциальные туристы как в России, так и за рубежом. С этой целью в 2009 г. для продвижения туристских возможностей Иркутской области управлением туризма было обеспечено представление регионального турпродукта и участие представителей турбизнеса в следующих выставках:

• В крупнейшей международной туристской выставке JATA World Travel Fair, которая проходила в Токио (Япония) с 18 по 20 сентября 2009 г.;

• В международной туристской выставке в г. Познань (Польша) TOUR SALON с 21 по 24 октября;

• В крупнейшей международной туристской выставке в азиатском регионе CITM («Сhina international Travel Mart») в г. Куньмин (КНР) с 19 по 22 ноября.

Область постоянно ощущает поддержку федерального органа управления по туризму. Так, в июле 2009 г. состоялось выездное совещание Ростуризма по вопросу развития туристско-рекреационного комплекса г. Байкальска. Результаты этого совещания также в июле были доведены до туроператоров Иркутской области, в т. ч. в ходе ознакомительной поездки по туристическим объектам Слюдянского района.

Надо отметить, что развитие внутреннего и въездного туризма в Иркутской области в основном определяется наличием нашего главного туристского ресурса - озера Байкал, куда и отправляется основной поток отдыхающих. Поэтому экономический эффект от туризма (равно как и основная рекреационная нагрузка) ощущается только в трех-четырех муниципальных образованиях Иркутской области. Поэтому одной из главных задач управления туризма является оказание методической помощи нашим муниципальным образованиям, заинтересованным в развитии туризма на своих территориях.

Большое значение для развития туризма имеет межрегиональное сотрудничество. Постоянно осуществляется взаимодействие с Республикой Бурятия по развитию межрегиональных и трансграничных туристских проектов в рамках международных – «Великий Чайный Путь» и «Байкал – Хубсугул».

Маршрут «Байкал – Хубсугул» будет интересен для туристов, которых привлекает возможность посетить за одну поездку Иркутскую область, Республику Бурятия и Монголию. Он поддержан Республикой Бурятия и правительством Монголии. С целью его пропаганды, укрепления дружеских связей, развития приграничного сотрудничества, торгово-экономических отношений и туризма с 12 по 22 июня 2009 г. на оз. Хубсугул состоялся визит дипломатического корпуса, аккредитованного в г. Иркутске. Также в рамках VI Байкальского международного экономического форума, планируется организация российско-монгольской экспедиции по туристскому маршруту «Байкал – Хубсугул» и проведение круглого стола по туризму.

Маршрут «Великий Чайный Путь» напоминает об эпохе знаменитого торгового пути, на котором город Иркутск играл большую роль в качестве одного из главных центров торговли чаем в Сибири. На территории области иркутские туроператоры уже формируют разнообразные экскурсии и туруслуги, позволяющие туристам совершить «погружение» в прошлое нашего региона, открыть его неизвестные страницы, и не только связанные с развитием чайной культуры.

Туристско-рекреационный потенциал Иркутской области огромен. Он требует описания, вовлечения в эффективный хозяйственный оборот, а также - что сегодня крайне актуально - сохранения его ресурсов.

Малое предпринимательство в г. Иркутске. Анализ деятельности малых предприятий в г. Иркутске последние годы свидетельствует о положительной динамике их развития. Определенный вклад в это внесла муниципальная целевая программа «Поддержка и развитие субъектов малого предпринимательства в г. Иркутске на 2004 –2007 гг.».

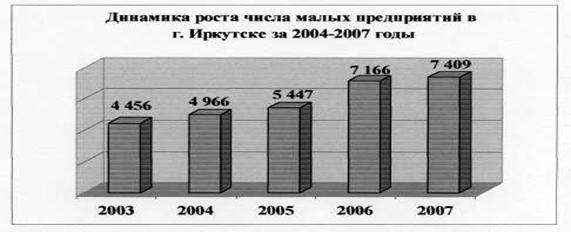

Программный подход позволил проводить планомерную работу по созданию более благоприятного предпринимательского климата в городе Иркутске, компенсируя неравные условия, в которых находятся субъекты малого предпринимательства по сравнению с крупными предприятиями. Динамика роста субъектов МП в г. Иркутске представлена на рис. 10.

Рис. 10. Динамика роста субъектов МП в г. Иркутске за гг.

По данным территориального органа Федеральной службы государственной статистики по Иркутской области на 01.01.2008 г. в Иркутске зарегистрировано:

- 7409 малых предприятий, численность работающих на них составила 43 821 человек, на 2006 г. –человек. Среднее количество человек, работающих на малых предприятиях равно 6.

Количество индивидуальных предпринимателей по данным Управления Федеральной налоговой службы по Иркутской области на 01.01.2008 гчеловека. Учитывая индивидуальных предпринимателей, общее количество занятых в малом секторе экономики составило 61 593 человека. В среднем около 3-4 человек работают на ИП. По сравнению с 2006 г. численность занятых в малом бизнесе города в 2007 г. увеличилась на 8,2 %.

Плотность распространения предприятий малого бизнеса (число малых предприятий на 1000 жителей) в г. Иркутске составляет 12,9 малых предприятий. По стране 6,8 предприятий. Малые предприятия характеризуются небольшой численностью работников.

Ниже в табл. 35 приведены показатели малого бизнеса за 2006 – 2009 г. без учета микропредприятий по г. Иркутску.

Таблица 35

Основные показатели работы предприятий малого бизнеса

в г. Иркутске за 2006–2009 гг.

Показатели | Год | ||||

2006 | 2007 | 2008 | 2009 | Темп роста 2009 г. к 2008 г., % | |

Кол-во МП | 7 166 | 7 409 | 1 703 | 1 754 | 103 |

Численность работающих, чел. | 41 044,0 | 43 821,0 | 44 396,0 | 38 441,0 | 86,6 |

Оборот организаций, млрд руб. | 102,0 | 127,0 | 75,4 | 62,7 | 83,2 |

Выручка от реализации млрд руб. | 102,0 | 128,0 | 75,0 | 62,9 | 83,9 |

Среднемесячная э/п руб | 6 181,0 | 668,0 11 | 8 749,9 | 11 896,0 | 101,2 |

Инвестиции в основной капитал млн. руб | 301,0 | 686,0 | 141,0 | 81,4 | 57,7 |

По данным территориального органа Федеральной службы государственной статистики по Иркутской области на 1 января 2008 г. в г. Иркутске было зарегистрировано 7 409 малых предприятий, численность работающих на них составлялачел., в 2009 г. — 1 754 малых предприятий с численностьючел. Снижение данных показателей отчасти связано с принятием нового законодательства и изменением схемы статистического наблюдения, что вызывает определенные трудности в проведении анализа показателей, характеризующих развитие сектора малого бизнеса. Анализ показателей без учета микропредприятий не является в полной мере объективным, так как микропредприятия формируют 80% общего количества микро и малых предприятий г. Иркутска. [29. С. 229]. Количество индивидуальных предпринимателей по данным Управления Федеральной налоговой службы по Иркутской области в 2007 г. составлялочел., в 2008 г. —чел., в 2009 г. —чел. Количество малых предприятий в городе в 2009 г. по сравнению с 2008 г. увеличилось на 3%. Доля доходов от малого бизнеса в собственных доходах бюджета города составила 18,5% и снизилась по сравнению с 2008 г. на 3,7%, что обусловлено изменениями в Законе Иркутской области «О межбюджетных трансфертах и нормативах отчислений доходов в местные бюджеты» от 01.01.01 г. . В законе изменен порядок зачисления единого налога, взимаемого в связи с применением упрощенной системы налогообложения: теперь в размере 100% он уплачивается в областной бюджет. [29. С. 229].

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 |