Ускоренное развитие логистики и перенос затрат производителей из собственных транспортных подразделений в сферу логистического аутсорсинга позволит этому сегменту расти темпами, превышающими рост ВВП, при оптимизации общего уровня транспортных издержек за счет:

повышения уровня консолидации отправок;

ускорения товародвижения и сокращения запасов;

оптимизации товаропотоков, отказа от неэффективных транспортных схем;

снижения «грузоемкости» производственных процессов;

более тесной интеграции транспортных, складских и производственных технологий.

2.4. SWOT анализ

Слабые стороны | Сильные стороны |

Высокая степень изношенности подвижного состава. Нехватка управленческих ресурсов для развития новых транспортно-логистическим услуг. Наличие внутригрупповой конкуренции между бизнес-единицами транспортно-логистического бизнес-блока, отсутствие сегментации рыночных ниш. Устаревшая модель взаимодействия с клиентами, деятельность холдинга «РЖД» недостаточно клиентоориентирована. Низкая оперативность принятия решений. Необходимость получения согласований в органах государственной власти. Дефицит инвестиций, в т. ч. для реализации стратегически-значимых проектов. Отсутствие современной IT системы, позволяющей повысить клиентоориентированность (CRM система). Уход высокодоходных грузов на другие виды транспорта. Зависимость деятельности Холдинга от государственного тарифного регулирования. | Холдинг «РЖД» занимает уникальные лидирующие позиции на российском транспортно-логистическом рынке. Наличие разветвленной железнодорожной сети, обслуживание более 35-40 тысяч клиентов. Наличие доступа к современным логистическим решениям. Наличие собственного подвижного состава, включая морские паромы и автомобильный транспорт. Широкая клиентская база. Долгосрочные отношения с крупнейшими отечественными и зарубежными компаниями. Значительный опыт реформирования и перестройки бизнес-процессов. |

Угрозы | Возможности |

Недостаточный объем инвестиций на обновление инфраструктуры и реализацию проектов расширения сети. Рост инфраструктурных ограничений для перевозок. Негативное влияние на деятельность холдинга «РЖД» мероприятий по реформированию сектора грузовых железнодорожных перевозок. Возможное создание локальных перевозчиков и расширение парка частных локомотивов грозит сокращением доходов холдинга «РЖД» от грузовых перевозок. Низкая рентабельность перевозок и услуг инфраструктуры. Снижение объемов государственной поддержки железнодорожной отрасли и бюджетного финансирования программных проектов холдинга. Активная экспансия на рынок России глобальных логистических и транспортных компаний. | Рост российской экономики с приоритетным развитием производств с высокой добавленной стоимостью и инновационной составляющей. Реализация значительных синергетических эффектов за счет интеграции компании «ЖЕФКО» в структуру холдинга «РЖД». Опережающее развитие рынка логистических услуг, аутсорсинга транспортных и логистических процессов российских предприятия. Создание ЕЭП и формирование предпосылок для ускорения развития международной торговли и кооперации. Наличие мощной основы для реализации логистических проектов в сетевом масштабе. Наличие серьезных наработок по технологическому развитию железнодорожных перевозок (перевозки со скоростью более 1000 км/сутки, точно в срок, по расписанию). |

2.5. Ключевые проблемы и направления их решения

Ключевой проблемой в настоящее время является недостаточность денежного потока, генерируемого транспортно-логистическими бизнес-единицами холдинга, для покрытия потребностей транспортно-логистического бизнеса холдинга «РЖД» в инвестиционных ресурсах, сокращение доли в конкурентных сегментах рынка. Росту доходов Холдинга и конкурентоспособности будут способствовать стратегические инициативы транспортно-логистического бизнес-блока, направленные на повышение маржинальности транспортно-логистического бизнеса, в том числе за счет развития бизнесов дочерних и зависимых обществ в сегменте логистических услуг, мер по развитию существующего бизнеса и по выходу на новые продуктовые и географические сегменты рынка.

Отсутствие единой системы продаж транспортно-логистических услуг ведет в рамках Холдинга к увеличению затрат на сбыт, низкой осведомленности о предоставляемых услугах в разных подразделениях транспортно-логистического бизнес-блока, отсутствию проактивных продаж, недостаточной эффективности системы сбыта.

Данная проблема логически взаимосвязана с существующими недостатками в области ценообразования и маркетинга. В настоящий момент для клиентов основным мотивирующим фактором к заключению договоров с предприятиями холдинга «РЖД» является доминирующее, а в большинстве случаев монопольное положение на рынке перевозок, а также конкурентоспособная стоимость таких перевозок. Для усиления конкурентных преимуществ холдинга в области логистических услуг необходима реализация комплекса мер по выстраиванию программ развития с ориентацией на клиентов и их потребности. Это касается как предложения продуктов, максимально соответствующих требованиям клиентов, в том числе перспективного планирования портфеля услуг, которые могут быть потенциально интересны рынку, так и ценовой политики. Она должна формироваться не только на основе доминирующего положения холдинга на рынке железнодорожных перевозок, но и с учетом рыночных условий, конкуренции в рамках единой скоординированной стратегии.

С вопросом ценообразования тесно связана проблема управления маржинальностью бизнеса. Ключевая идея для реализации здесь такова, что цены на услуги, особенно при оказании комплексных услуг, должны устанавливаться с учетом планируемой маржинальности продукта для Холдинга в целом, обеспечивая положительного финансового результата от операций бизнес-блока. Дополнительные резервы увеличения конкурентоспособности лежат в области оптимизации цен и затрат в отдельных звеньях логистической цепочки, достигаемой за счет реализации синергии от взаимодействия бизнес-единиц, входящих в состав бизнес-блока, а также услуг третьих сторон, участвующих в той или иной логистической цепочке (в случае их привлечения).

Вследствие дублирования функционала системы сбыта в подразделениях транспортно-логистического бизнес-блока неизбежно возникла конкуренция в оказании отдельных услуг между бизнес-единицами. Например, такая востребованная услуга как экспедирование может предлагаться по разным ценам как операторами подвижного состава, Центром фирменного транспортного обслуживания, дирекциями по управлению терминально-складским комплексом, так и логистическими компаниями Логистика» и «ЖЕФКО». Несогласованность цен и оказываемых услуг ведет к возникновению конфликтных ситуаций между подразделениями бизнес-блока, а также отрицательно воздействует на репутацию холдинга «РЖД».

Реализация Концепции призвана способствовать повышению эффективности управления ДЗО, филиалами и структурными подразделениями , входящими в периметр бизнес-блока, и созданию точек роста доходов в нерегулируемых государством сегментах транспортно-логистических услуг. Создание Департамента управления транспортно-логистическим бизнес-блоком и наделение его полномочиями по координации стратегий бизнес-единиц, процесса формирования сквозных ставок, разделение продуктовых сегментов между бизнес-единицами направлено на решение вышеперечисленных проблем.

3. Целевая модель транспортно-логистического бизнеса холдинга «РЖД», архитектура транспортно-логистического бизнес-блока

Холдинг «РЖД» переходит на бизнес-модель международной транспортно-логистической компании.

Данная бизнес-модель нацелена на повышение прибыльности, привлекательности, устойчивости и реализацию синергии бизнеса Холдинга за счет развития бизнеса в нерегулируемых сегментах: оперирование подвижным составом, развитие терминалов и складов, предоставление логистических услуг и логистический аутсорсинг, международные перевозки. При этом будет продолжена системная работа по совершенствованию и повышению привлекательности базовой услуги железнодорожной перевозки.

Ключевыми факторами для развития Холдинга как международной транспортно-логистической компании являются:

продуктовая диверсификация и расширение продуктовой линейки;

повышение качества услуг;

повышение эффективности взаимодействия с клиентами и между бизнес-единицами блока;

эффективное использование синергии;

географическое расширение бизнеса.

3.1. Цели создания бизнес-блока, его роль в периметре Холдинга

Развитие сегмента логистических услуг в бизнес-портфеле холдинга «РЖД» обеспечит построение более эффективной и устойчивой бизнес-модели холдинга с учетом прогнозируемых объемов и темпов роста логистического рынка.

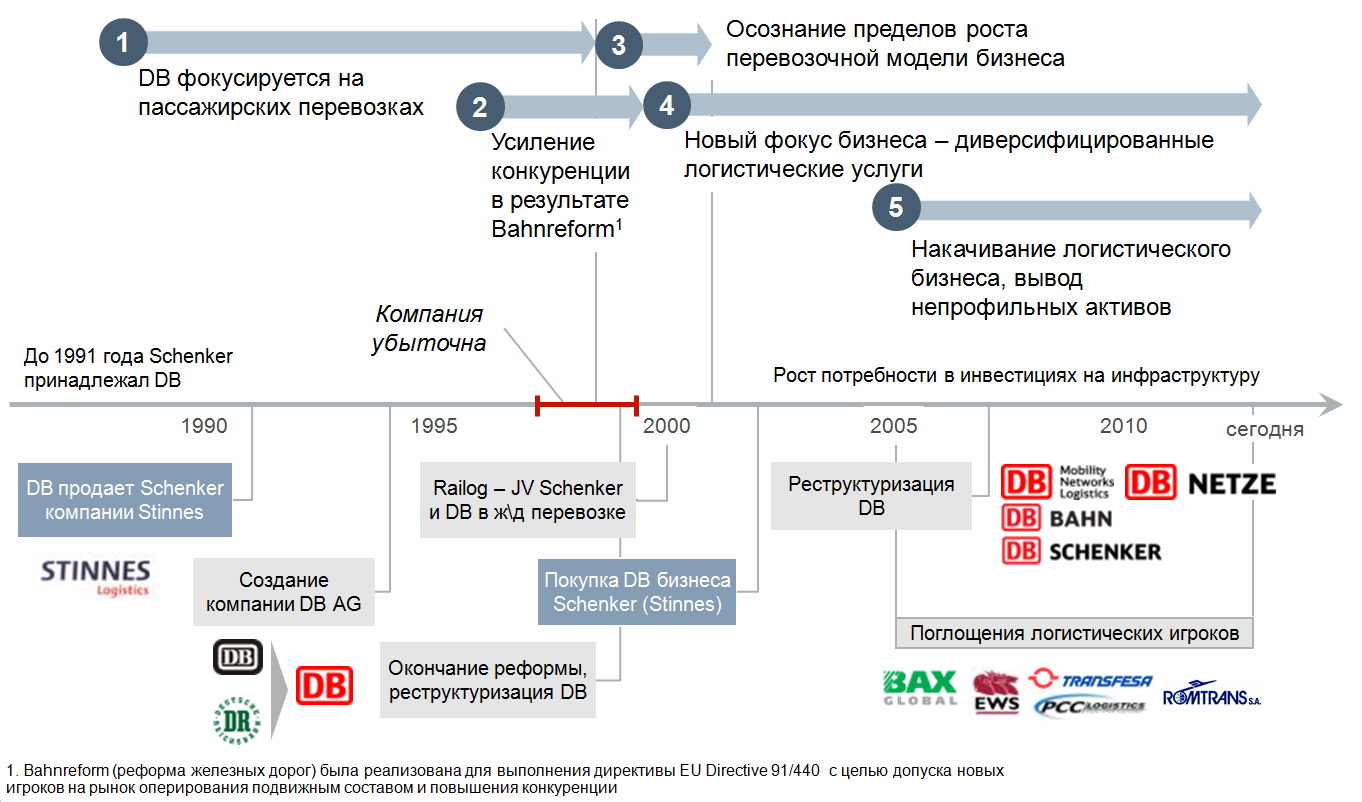

Соответствующий успешный опыт диверсификации грузового бизнеса железнодорожных компаний за счет развития логистики накоплен в ряде стран с развивающейся экономикой, Северной Америке, Европе, например, Дойче Бан (Deutsche Bahn, Германия) и Национальная компания французских железных дорог (SNCF) за счет приобретения операторов Стэйнес (Stinnes) и Геодис (Geodis). В настоящее время 60% выручки Дойче Бан приходится на логистические услуги.

Эволюция бизнес-модели DB Group

Эволюция бизнес-модели DB Group

С учетом мирового опыта, тенденций и требований рынка в целом определены следующие основные цели создания транспортно-логистического бизнес-блока холдинга «РЖД»:

повышение конкурентоспособности Холдинга и качества услуг, развитие их портфеля в соответствии с потребностями клиентов;

повышение эффективности и устойчивости бизнеса холдинга «РЖД» на евразийском рынке транспортно-логистических услуг;

исключение внутрихолдинговой конкуренции между подразделениями бизнес-блока при оказании услуг;

повышение эффективности управления дочерними и зависимыми обществами, входящими в периметр бизнес-блока;

консолидация активности и проектов всех бизнес-единиц, включенных в бизнес-блок, на достижение общих целей;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |