Конкурентную среду на российском рынке транспортно-логистических услуг в целом определяет деятельность российских компаний – транспортных компаний и экспедиторов. Ключевыми игроками в сегменте 3PL услуг принято считать западных логистических провайдеров, имеющих богатый опыт решения задач по обслуживанию крупных производственных и торговых компаний, с которыми они работают по всему миру. Как правило, масштабы операций западных логистических провайдеров на российском рынке непосредственно связаны с активностью в России их постоянных клиентов.

К уровню 3PL провайдеров, способных оказывать комплексные услуги (в том числе с высокой долей добавленной стоимостью), можно отнести порядка 110 российских компаний (включая федеральных и региональных логистических операторов) и 40 западных компаний. Совокупная валовая выручка логистических операторов в 2011 г. оценивалась в $4,8 млрд., а доходы за вычетом транспортных услуг сторонних перевозчиков – в $2,3 млрд.

В течение последних нескольких лет средние темпы роста оборота ведущих логистических компаний (российских и зарубежных) превысили 26%. Для ТОП-20 компаний этот показатель был еще выше – более 30%. Основными факторами роста стало расширение круга клиентов и ввод новых операционных площадок на фоне повышения цен на предоставляемые услуги. По темпам роста лидируют компании, оказывающие услуги экспресс-доставки, а также логистические операторы, работающие в сегменте перевозок автомобилей и комплектующих для сборочных предприятий на территории России.

Группу компаний с выручкой от $200 млн. до $500 млн. возглавляет DP DHL (многопрофильная компания, имеющая в своем распоряжении различные виды транспорта), которая сумела нарастить объем операций в России на 21,3%. Сюда же можно отнести компанию «Алиди» (Нижний Новгород, основной бизнес: предоставление комплекса услуг складского хранения), зарубежных логистов FM Logistic (основная услугу - складское хранение компаниям и дистрибьюторам крупных торговых марок) и ItellaNLC (основной бизнес: предоставление комплекса услуг складского хранения, имеет собственный автотранспорт).

В группе 3PL операторов с выручкой от $100 млн. до $200 млн. находится ТГ «Major» и две компании, специализирующиеся на экспресс-доставке: российская компания «ФРЕЙТ ЛИНК», работающая под брендом PONY EXPRESS, и французская DPD («Армадилло Бизнес Посылка»).

Большую группу формируют логистические компании с оборотом от $20 млн. до $100 млн. В эту группу входят такие западные 3PL провайдеры, как UPS, TNT Express, Panalpina, компания МОЛКОМ», K+N, Militzer & Mьnch, DSV, RosLogistics. Возглавляет эту группу российский оператор рынка экспресс-доставки – СПСР-Экспресс. В этом же диапазоне находятся доходы от транспортно-логистической деятельности российских компаний Логистикс», Logistic Group», по доставке карго» (КПД).

Международный рынок логистических услуг

По оценкам консалтинговой компании Oliver Wyman объем мирового рынка транспортно-логистических услуг составляет около 2 трлн. евро. Ключевыми игроками на нем являются автотранспортные компании, на которые приходится более 60% всех грузоперевозок.

Учитывая специфику рынка международных грузовых перевозок, основными конкурентами холдинга «РЖД» являются глобальные транспортно-логистические компании: DHL, Wincanton, CEVA, Kuehne + Nagel, CAT Logistics, DB Schenker Logistics, Rhenus AG, FIEGE Logistik, UPS, Panalpina. Ключевые области, в которых холдингу «РЖД» предстоит вести конкурентную борьбу: 3PL / 4PL услуги, автомобильные перевозки, мультимодальные перевозки.

Присоединение России к ВТО

Присоединение России к Всемирной торговой организации (ВТО) означает открытие российского рынка для конкуренции с иностранными компаниями, а также увеличение импортных товаропотоков. Снятие барьеров дает возможность некоторым экспортерам (например, предприятиям металлургической отрасли) нарастить экспорт.

В рамках процесса присоединения к ВТО Россия принимает на себя обязательства, гарантирующие иностранным услугам и поставщикам услуг доступ к рынку. Обязательства без ограничений принимаются, в том числе в отношении услуг перевозок грузов и экспедиторских услуг.

Вступление в ВТО увеличивает вероятность выхода на российский рынок международных логистических компаний, которые обслуживают операции своих клиентов в других странах. Возросшая вследствие этого конкуренция на рынке потребует от логистических операторов дополнительных инвестиций в развитие, включая внедрение информационных технологий, а также более активной маркетинговой деятельности. Тем не менее, российские компании, имеющие наработанные связи с потребителями и поставщиками, знающие все нюансы российского законодательства, имеют преимущества по сравнению со своими западными коллегами.

2.3. Анализ ключевых тенденций и требований рынка

Актуализированным проектом Транспортной стратегии до 2030 года предусматриваются различные темпы развития видов транспорта. В частности, наименьшие темпы роста грузооборота к 2030 году ожидаются у железнодорожного транспорта общего пользования при сохранении его определяющей роли и 82-83% доли рынка (без учета трубопроводного транспорта), при этом индексация тарифов на грузовые перевозки осуществляется на уровне инфляции.

Указанные изменения окажут негативное влияние на долю традиционных железнодорожных перевозок в грузообороте и объеме транспортно-логистического рынка, она будет снижаться. Одновременно, если протяженность «узких мест» инфраструктуры будет расти, и не будут предприняты меры по изменению качества услуг, то доля железных дорог может сократиться более значительно.

Рост объемов прогнозируется в адрес портов России, что обусловлено прогнозируемым наращиванием экспорта угля, металлов, нефтяных грузов, зерна, удобрений. В европейской части РФ наибольший прирост ожидается в части перевозок минерально-строительных грузов, железной руды, металлов, нефтепродуктов и продуктов нефтехимии. Кроме того, Транспортной стратегией поставлена задача - к 2030 году в 2,5 раза увеличить объемы транзитных железнодорожных перевозок по территории РФ.

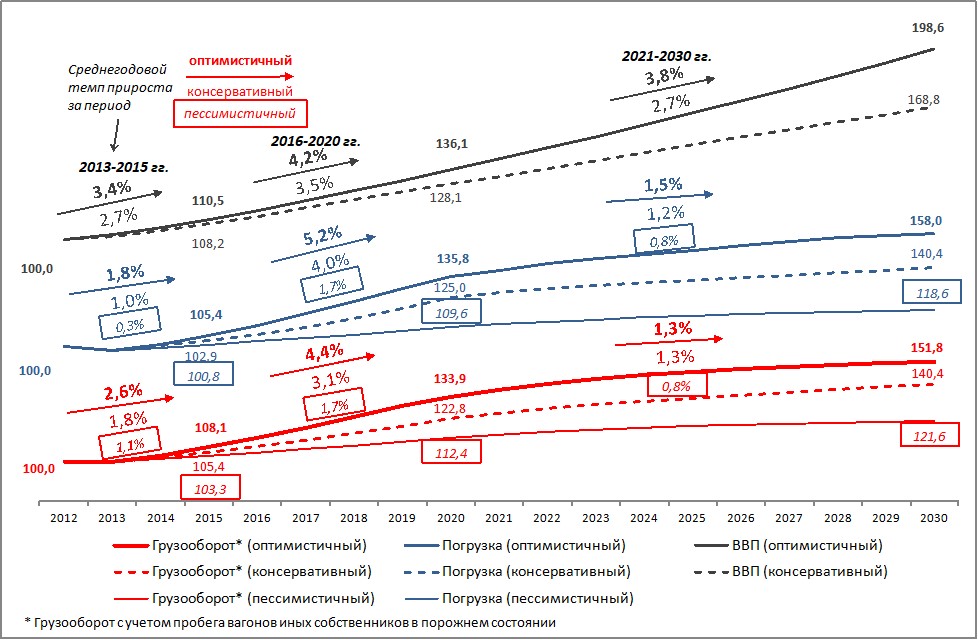

С учетом прогнозов долгосрочного развития прогнозируются следующие показатели погрузки грузов и грузооборота:

Источник: Минэкономразвития России,

Динамика погрузки и грузооборота до 2030 года (в % к 2012 г.)

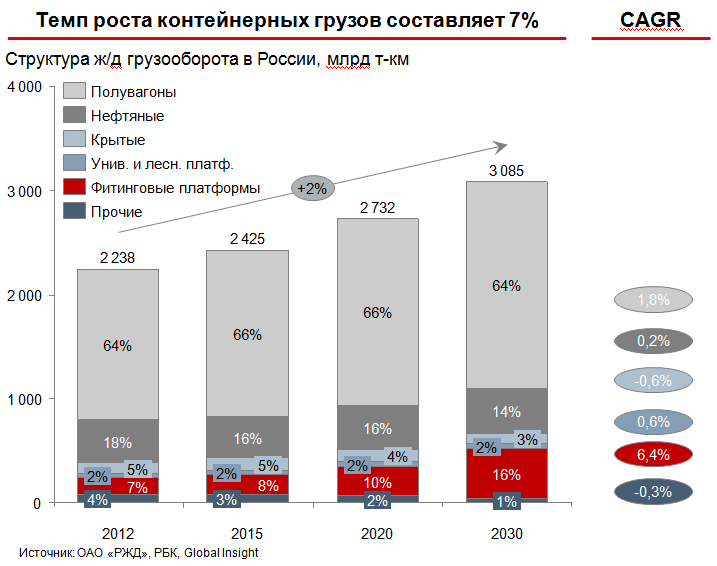

Анализ структуры грузооборота на железных дорогах РФ показывает, что в настоящий момент доминируют сырьевые грузы. Однако в перспективе структура перевозимых грузов будет меняться. В сегменте высокодоходных грузов, который имеет более высокие темпы роста, чем сегмент сырьевых грузов, холдинг «РЖД» проигрывает конкуренцию автотранспорту. Дальнейшее развитие рынка логистических провайдеров будет только усиливать давление на качество и стоимость услуг холдинга «РЖД».

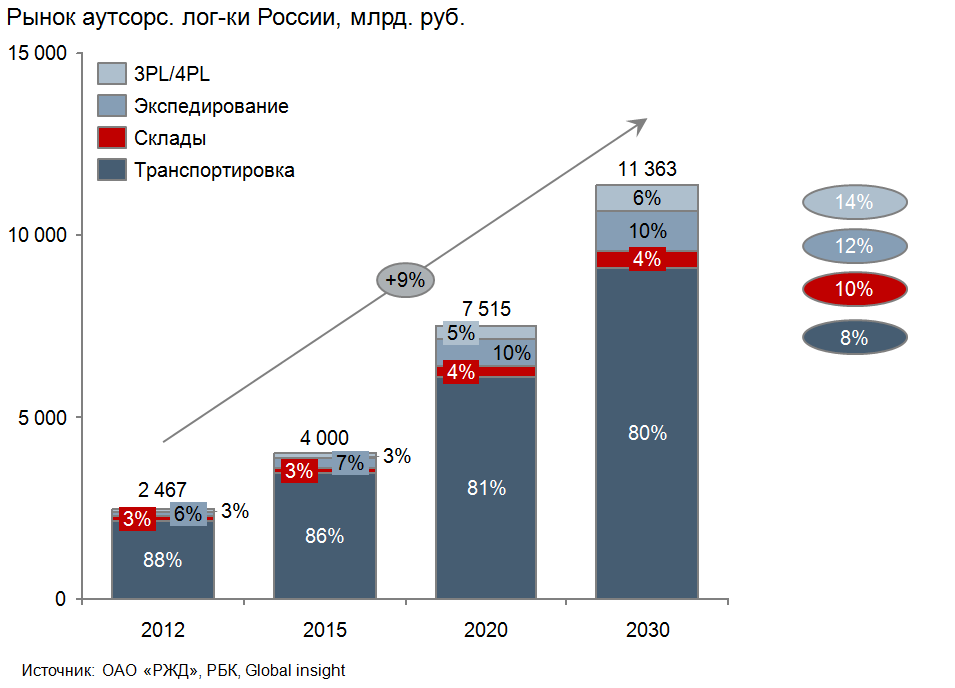

Объем транспортно-логистического рынка в России в 2012 г. оценивается в 2,5 трлн. руб. Услуга базовой перевозки/транспортировки остается основной услугой на рынке с долей 88%. Другими оказываемыми услугами являются сегмент услуг с добавленной стоимостью (Value-added услуги) - экспедирование (6%), складирование (3%), контрактная и интегрированная логистика 3PL/4PL услуги (3%).

До 2030 г. ожидается значительный рост рынка аутсорсинговой логистики, обусловленный органическим ростом экономики, усложнением логистических цепочек у предприятий-клиентов и ростом спроса на сложные логистические продукты, созданием качественного предложения 3PL услуг в России, в том числе за счет консолидации бизнеса крупных провайдеров.

Сегодня в России доля аутсорсинга в общей структуре логистических затрат составляет около 20%, в то время как средний показатель для стран с развитым логистическим рынком составляет 40-45% (по уровню развития логистики Россия находится на 94 позиции в мире). Среднегодовой темп роста транспортно-логистического рынка до 2030 рынка прогнозируется на уровне 9%, что позволит к 2030 года достичь значения в 11,4 трлн. руб.

Динамика развития рынка транспортно-логистических услуг

Базовая услуга перевозки/транспортировки сохранит свою значимость на рынке аутсорсинговой логистики, но при этом доля рынка будет снижаться и достигнет 80% к 2030 году. Столь высокая доля (в сравнении с американским и европейскими рынками) объясняется масштабом страны и структурой грузов (высокая доля сырьевых грузов, не требующих сложной логистики).

Стратегическое значение, таким образом, приобретает развитие логистических услуг с высокой добавленной стоимостью, которые будут расти более быстрыми темпами, чем рынок в целом.

Наиболее динамично развивающимся сегментом в структуре грузооборота являются контейнерные перевозки, которые занимают 7% от общего грузооборота, но до 2030 года будут расти темпами, опережающими рост рынка, со скоростью около 6-8% ежегодно и к 2030 году доля контейнерных перевозок будет составлять 4-5% от общих объемов перевозок.

Структура ж/д грузооборота в России в 2012-2030 г.

Рост контейнерных перевозок обусловлен тремя основными факторами:

развитием логистических услуг в России;

развитием складской и терминальной инфраструктуры в Российской Федерации;

усложнением логистических цепочек, что делает контейнерные перевозки более эффективными по сравнению с другими видами перевозок.

В структуре рынка аутсорсинговой логистики сегменты услуг с высокой добавленной стоимостью (складские услуги, экспедирование, 3PL/4PL) сегодня занимают не более 12%. К 2030 году эти сегменты вырастут опережающими темпами до 20% рынка (около 2,3 трлн. руб.). Опережающий рост логистических услуг с высокой добавленной стоимостью обусловлен:

созданием качественного предложения 3PL услуг в России, в том числе за счет консолидации компаний;

усложнением логистических цепочек и ростом спроса на сложные логистические продукты.

Это приведет к росту аутсорсинговых логистических услуг в экономике. Услуги с добавленной стоимостью, несмотря на незначительный объем потребителей логистических услуг, имеют стратегическое значение, так как они позволяют привязать клиента и обеспечивают дополнительный спрос на услугу базовой перевозки.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |