Эти два вида сообщения являются наиболее доходными: удельная доходность грузовых перевозок во внутрироссийском сообщении по (4,62 руб/10 ткм) на 20% выше средней по сети

(3,85 руб/10 ткм), а в импортном сообщении (4,49 руб/10 ткм) - на 17%). Кроме этого доходная ставка во внутрироссийском и импортном сообщении возросла на 3,8% и 1,6% соответственно, в то время как в экспортном и транзитном снижена на 4,6% и 11,6%.

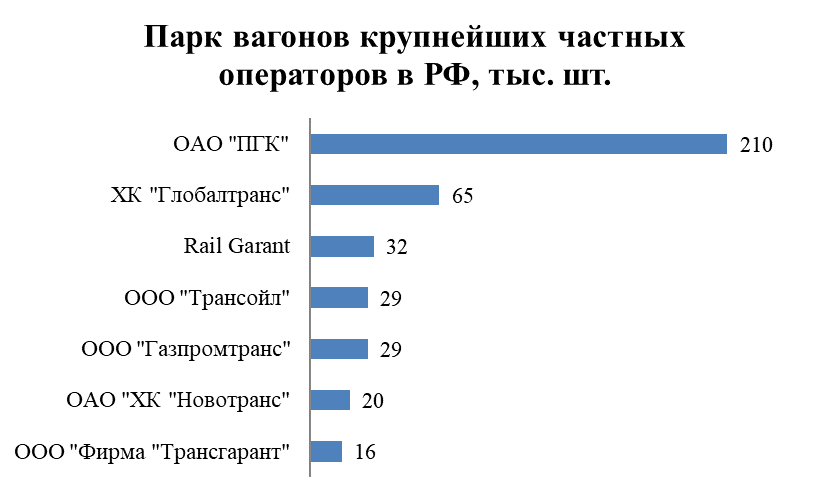

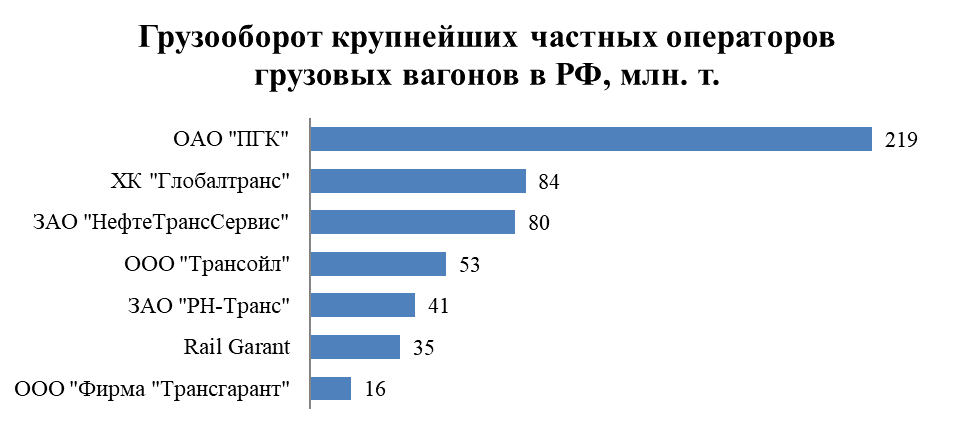

Основными конкурентами холдинга «РЖД» на российском рынке оперирования подвижным составом являются независимые частные операторы. Крупнейшими из них являются грузовая компания», ХК «Глобалтранс» (входит в «Н-Транс»), , Трансгарант» (группа FESCO), Новотранс», , ГК «Евросиб», «Дальневосточная транспортная группа» (ДВТГ). Всего в 2012 г. частным операторам принадлежало около 900 тыс. вагонов из

1 158 тыс.

Что касается сегментов экспедирования и услуг добавленной стоимости, то здесь конкуренция наиболее острая и деятельность холдинга «РЖД» в этих сегментах занимает долю гораздо меньшую в силу меньшей капиталоемкости и отсутствия государственного регулирования цен.

Конкуренция железнодорожного с автомобильным транспортом

Следует учитывать потенциальные риски сохранения наблюдаемой в последнее время тенденции переключения грузопотоков с железнодорожного на автомобильный транспорт, занимающий наибольшую долю в структуре мирового рынка транспортно-логистических услуг (70%, доля железнодорожных перевозок грузов составляет порядка 17%) и характеризующийся высокими темпами роста грузооборота в России (+9% в 2011 г. и +11% в 2012 г.). В России на перевозки автомобильным транспортом общего пользования в 2012 г. приходилось около 10% грузооборота без учета трубопроводного транспорта и автомобильных перевозок, выполняемых силами грузовладельцев.

На многих направлениях, а также по определенным видам грузов автомобильный транспорт конкурирует с железнодорожным. По данным Росстата, в транспортной системе России на долю железнодорожного и автомобильного транспорта приходится порядка 98% общего отправления грузов и более 93% грузооборота (без учета трубопроводного транспорта).

Необходимо отметить, что поскольку автомобильный транспорт перевозит грузы на небольшие, по сравнению с другими видами транспорта расстояния, его удельный вес в грузообороте составляет порядка 8-9%, однако объемы перевозок грузов более чем в 4 раза выше, чем на железнодорожном транспорте.

За период с 2003 по 2012 год грузооборот автотранспорта увеличился со 173 до 247,9 млрд. ткм, или более чем на 43%, при снижении объемов перевозок с 6,5 до 5,8 млрд. т, или почти на 11%. Это свидетельствует об увеличении средней дальности доставки и объемов грузов, перевозимых на большие расстояния (более 1000 км). Многие грузоотправители предпочитают (либо вынуждены использовать) автотранспорт из-за неудовлетворительной скорости и качества железнодорожного сообщения.

В связи с этим, необходимо отметить, что с точки зрения ценовой конкуренции наиболее актуальным сегментом транспортного рынка для железнодорожного и автомобильного видов транспорта являются перевозки грузов на дальности от 1000 до 3000 км: снижение железнодорожного тарифа на расстоянии до 1000 км не обеспечивает привлечение объемов с автотранспорта, так как критерий срока доставки при такой дальности перевозки остается для грузоотправителя приоритетным.

По оценке агентства «РосБизнесКонсалтинг», автотранспортные организации (представляющие транспорт общего пользования) обеспечивают лишь немногим более 30% грузооборота и 10% объема перевозок автомобильного транспорта. Основной объем перевозок обеспечивают автотранспортные предприятия, аффилированные с крупными торговыми и производственными компаниями.

Динамичный рост спроса на грузовые перевозки автомобильным транспортом приводит к стремительному увеличению парка грузовых машин. По данным Росстата и Минтранса, общий эксплуатационный парк подвижного состава грузового автомобильного транспорта России на начало 2013 года составлял более 5,5-5,6 млн. единиц. На протяжении последних 6 лет грузовой автопарк стабильно увеличивается, спад на 0,5 % отмечен лишь в кризисном 2009 (около 5,3 млн. единиц). При условии благоприятной экономической ситуации аналитики прогнозируют дальнейший рост рынка, кроме того положительными факторами могут стать: снижение экспортной пошлины на грузовики в связи с присоединением России к ВТО, государственная программа утилизации по аналогии с программой для легковых автомобилей, снижение кредитных и лизинговых ставок.

Увеличивается и протяженность автомобильных дорог с твердым покрытием: с 2003 по 2012 г. она возросла на 5,6% и оценивается Росавтодором в 1,1 млн. км, а эксплуатационная длина сети сократилась на 230 км (на 0,3%).

Переключению грузов на автомобильный транспорт в значительной степени способствуют ценовые факторы. При автомобильных перевозках в стоимость услуг прямо или косвенно (через налоги, акцизы) включено не более 40% от реальных расходов на содержание автодорог (60% покрывается за счет бюджетов), в то время как при железнодорожных перевозках в стоимость доставки включаются 100% расходов на содержание инфраструктуры.

Кроме того, в отличие от железнодорожного транспорта, тарифы на перевозку автомобильным транспортом являются непубличными и формируются свободно, исходя из сложившейся конъюнктуры, реагируя на изменения потребительского спроса. Данное обстоятельство дает автоперевозчикам дополнительные рыночные преимущества.

Анализируя мировой опыт организации грузовых перевозок необходимо отметить, что в большинстве государств мира регулирование деятельности транспортной отрасли основано на принципах «равных условий для сегментов» и «пользователь платит». При этом налогообложение конкурирующих видов транспорта обеспечивает справедливое распределение транспортных затрат.

Сохранение разных государственных подходов к развитию и содержанию инфраструктуры, регулированию тарифов препятствует развитию полноценных рыночных отношений на транспортном рынке.

Наряду с неравными условиями конкуренции с автомобильным транспортом слабой стороной железнодорожных перевозок являются их недостаточные гибкость и качество сервиса. Так, главными причинами оттока грузов на автомобильный транспорт являются простота оформления перевозки, максимальное соблюдение принципов доставки «от двери до двери» и «точно в срок», гибкий ценовой подход к клиенту.

Конкуренция железнодорожного и внутреннего водного транспорта

По данным Федеральной службы государственной статистики грузооборот железнодорожного транспорта в России в разы превышает аналогичный показатель внутреннего водного транспорта (в 36 раз в 2011 году).

Сфера использования речного транспорта ограничена большим количеством параметров, таких как:

несовпадение основных грузопотоков, следующих по большей части в широтном направлении, с направлениями течения многих крупных рек;

сезонная зависимость от климатических условий (большинство рек зимой замерзают, а навигационный период составляет 145–240 суток);

меньшая, по сравнению с железнодорожным и морским транспортом, скорость доставки грузов из-за более протяженного пути следования и замедления доставки при шлюзовании.

Конкуренция между внутренним водным и железнодорожным видами транспорта носит сезонный характер, присутствуя только в летний период при перевозке массовых грузов в меридиональном направлении в районах, прилегающих к бассейну реки Волги, а также по системе каналов, рек и озёр Волго-Балтийского водного пути.

Основным конкурентным преимуществом речного транспорта перед железнодорожным является существенно более низкий уровень себестоимости перевозок, обусловленный отсутствием затрат на содержание инфраструктуры, а также небольшой долей энергозатрат на перемещение

1 тонны груза.

Конкуренция железнодорожного и морского транспорта

Бульшая часть мировых внешнеторговых перевозок традиционно осуществляется морским транспортом. На евразийском транспортном рынке морской транспорт является одним из ключевых игроков. В ближайшей перспективе конкурентные преимущества морского транспорта будут усилены активным развитием Северного морского пути (более выгодного маршрута доставки грузов из Китая в Европу в сравнении с традиционным маршрутом через Суэцкий канал).

К недостаткам морского транспорта можно отнести ограниченность обслуживаемых территорий (обслуживаются только территории, имеющие выход к морским берегам), зависимость от метеорологических и климатических условий (ветров, течений, штормов, продолжительности навигационного периода и т. п.), значительные капиталовложения в портовое хозяйство, большую экологическую опасность при перевозке нефтепродуктов и опасных грузов.

При этом данный вид транспорта превосходит железнодорожный по ключевым технико-экономическим показателям, располагая большой единичной грузоподъемностью, практически неограниченной пропускной способностью морских путей, низкой себестоимостью перевозок (как и в случае с речным транспортом).

По сравнению с морским транспортом доля присутствия железнодорожного транспорта на рынке транзитных перевозок в сообщении Европа-Азия остается на достаточно низком уровне.

Основными проблемами при организации транзитных, в том числе интермодальных перевозок, являются:

сложное взаимодействие разных видов транспорта;

несовершенная технология документального сопровождения транзитных перевозок, в том числе контейнерных грузов;

отсутствие единого перевозочного документа;

отсутствие сквозных тарифных ставок прозрачных для клиента.

Развитие товарооборота между странами Азиатско-Тихоокеанского региона и Западной Европы в ходе развития экономик стран мира требует от железнодорожного транспорта предложения качественного и конкурентоспособного продукта по доставке грузов в наиболее экономичном и оперативном режиме.

Рынок логистических услуг

По оценке агентства «РосБизнесКонсалтинг», на российском рынке работает около 3,8 тыс. компаний, предоставляющих транспортно-экспедиторские услуги (компании, зарегистрированные на территории РФ, включая их филиалы в регионах), в том числе 2,8 тыс. перевозчиков и 1 тыс. экспедиторов (операторы или агенты). Около 800 компаний позиционируют себя как складские операторы. Основная масса экспедиторских и логистических компаний расположена в Москве и Санкт-Петербурге, а также в портовых городах и региональных центрах России. Около 30% транспортно-логистических компаний зарегистрированы в Центральном Федеральном Округе (в том числе более 20% в Москве), 28% в Приволжском ФО, 18% в Уральском ФО и 10% в Северо-Западном ФО (в т. ч. 9% в Санкт-Петербурге).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |