По существу, критерии заданной экономической эффективности машин эквивалентны критериям обеспечения заданных прочностных, кинематических и других характеристик.

Различие заключается лишь в том, что по прочностным, кинематическим, динамическим критериям выбираются параметры главным образом элементов систем: механизмов и устройств для выполнения рабочих и холостых ходов, привода и управления. По экономическим критериям решаются задачи синтеза, выбора принципиальных решений технических систем в целом - их структуры, конструктивной компоновки и т. д.

Поэтому инженерные методы расчета и оценки экономической эффективности новой техники - это методы расчета и конструирования машин и систем машин, выбора их технологических, конструктивных, структурных параметров по экономическим критериям.

При общем методологическом единстве подходов к экономике производства в любых его масштабах (баланс доходов и расходов) имеются существенные различия в методах и критериях оценки экономичности по производству в целом и отдельным его компонентам.

Для функционально завершенных производств, выпускающих товарную продукцию, которая имеет отпускную цену, эффективность производства удобнее всего оценивать величиной получаемой относительной прибыли:

![]()

где Ц - отпускная цена выпущенной продукции за конкретный период времени, например за год;

3 - суммарные затраты, которые понадобились на выпуск этой продукции, за тот же период времени;

γ - коэффициент относительной прибыли, полученный на данном производстве, %.

При этом в суммарные издержки включают интегрально как производственные (капитальные и текущие затраты, стоимость материалов и комплектующих), так и непроизводственные издержки (на маркетинг, рекламу, хранение и доставку, снабженческо-сбытовые издержки и т. д.).

Сопоставляя ожидаемые доходы и издержки по вновь создаваемым производствам с максимальным учетом всех факторов, можно оценивать

возможные варианты создаваемых производств по комплексным технологиям, составу оборудования, организации управления и т. д. Сопоставляя прибыль по годам, можно оценивать динамику данного производства - тенденции процветания или упадка. Наконец, прибыльность производства сама по себе свидетельствует о его состоянии.

Применяются и иные показатели эффективности производства, например коэффициент рентабельности:

![]()

![]() ,

,

где П - абсолютная прибыль от реализации;

А - суммарные активы предприятия.

Для локальных компонентов производства - отдельных технологических операций и процессов, средств их оснащения - нужен иной подход. Продукция на промежуточных этапах (вал после токарной обработки, полупроводниковая пластина с нанесенной топологией) не является товаром и отпускной цены не имеет. Попытки устанавливать "промежуточные цены", например после каждой из многих тысяч операций изготовления автомобиля, субъективны и нежизнеспособны. По-иному следует подходить при оценке локальных вариантов и к затратам, абстрагируясь от тех, кого данные мероприятия напрямую не затрагивают (цеховое отопление, вентиляция, освещение; административно-управленческие расходы и др.). Итак, цен Ц нет, издержки производства 3 учитываются не полностью, показатели γ, R и другие не работают.

Поэтому при оценке и выборе локальных технических решений - на уровне машин и их систем - используется критерий минимума капитальных и текущих затрат для достижения одинакового конкретного результата, а именно: сопоставляются эти затраты по всем вариантам за некоторый выбранный период. При этом один из вариантов принимается за базовый - 1, остальные - i конкурентны с ним и между собой. Здесь следует различать две ситуации.

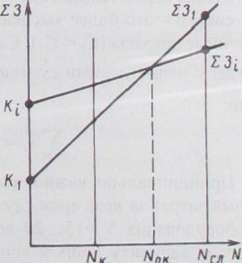

1. Выбираются варианты вновь создаваемого или расширяемого производства с проектируемым или готовым, приобретаемым оборудованием (для технологических систем машин обычно сочетается и то. и другое). Каждый из вариантов характеризуется капитальными (К) и годовыми эксплуатационными затратами (С), имеющими непосредственное отношение к данным технологиям и оборудованию.

На рисунке 3.1 представлена концептуальная зависимость суммарных затрат ![]()

![]() от времени работы оборудования (N) для различных вариантов новых технических решений:

от времени работы оборудования (N) для различных вариантов новых технических решений:

(3.1)

(3.1)

Безусловно, все сравниваемые варианты должны быть приведены к одинаковому масштабу выпуска идентичной продукции.

Организовать новое или совершенствовать действующее производство без капитальных затрат на технологическое и вспомогательное оборудование, средства управления невозможно. Поэтому капитальные затраты К1 по самому дешевому и технически наименее совершенному варианту следует признать технологически необходимыми. Они окупаются в общем итоге через разницу между ценой и затратами - тем самым оценивается уровень всего данного производства.

Самое дешевое оборудование неавтоматизированное (К1 = Кmin), которое, как правило, имеет и самые высокие эксплуатационные затраты (С1 = Cmax) из-за большой численности обслуживающего персонала и низкой производительности

Вариант 1 следует принимать за базовый, остальные варианты i сравнительные, альтернативные.

Рис. 3.1. 3авнсимость суммарных затрат от времени работы оборудования для различных вариантов.

Альтернативные варианты - это оборудование с использованием новых прогрессивных, но недостаточно апробированных технологических процессов (оно, как правило, очень дорогое), с более высокой степенью автоматизации (машины-автоматы и полуавтоматы, автоматические и автоматизированные линии или и то и другое).

2. Решается вопрос о целесообразности и вариантах совершенствования действующего производства. Тогда базовый вариант – это действующее оборудование, за которое уплачено ранее и которое (после снятия с эксплуатации), как правило, утилизируется, поэтому можно принимать

В практических расчетах зачастую все же принимают Кi > 0 как некую остаточную стоимость, например стоимость металлолома (иногда старые станки можно и продать), поэтому в общем случае используют выражение (3.1).

Таким образом, во всех случаях дополнительные капитальные затраты сверх технологически необходимых (Кi – К1) не являются обязательными, они целесообразны лишь при условии их окупаемости (возврата). Именно окупаемость необязательных капитальных затрат и есть важнейший фактор выбора варианта технических решений по экономическим критериям.

Общая черта технически сложных и совершенных вариантов машин и их систем это более высокая стоимость (Кi > К1) и меньшие эксплуатационные затраты (Сi < С1). Самым эффективным должен быть признан вариант с наименьшими суммарными затратами за N лет эксплуатации:

(3.2)

(3.2)

Принципиально важно, каков срок N. Показатели минимума суммарных затрат за весь срок службы необъективен. Так, при сроках службы оборудования N =15...20 лет минимизация общих затрат по самому дорогому варианту лишь к концу службы означает, что ежегодная прибыль от дополнительных капиталовложений (γ) составит ≤ 5...6 %.

Поэтому устанавливается некий "контрольный" срок эксплуатации (N = Nк), по которому и ведут сравнение. В качестве оптимального принимается тот вариант, который через время Nк требует наименьших суммарных затрат

(на рисунке 3.1 это базовый, наиболее дешевый вариант).

(на рисунке 3.1 это базовый, наиболее дешевый вариант).

При установлении величины Nк возможны "жесткие" и "мягкие" подходы.

При жестком подходе исходят из рыночной конъюнктуры и минимальности риска. Например, инвестор, не уверенный в ситуации на рынке далее чем на три-четыре года вперед, ставит такие условия: дополнительные капиталовложения на более дорогое оборудование вкладываются только при условии, если через Nк = 3...4 года эти затраты не только окупятся, но и принесут ≥ 20 % прибыли - как страхование от любых неопределенностей и неожиданностей. Нетрудно подсчитать, что для этого капиталовложения должны приносить ежегодную прибыль в размере 30. ..35 %.

При мягком подходе устанавливается некоторый минимально приемлемый коэффициент эффективности капиталовложений, например 12 % годовых (Ен = 0,12). Следовательно, окупаемость капиталовложений (Кi – К1) должна наступить не позже, чем через

N = 1/ Ен =1,0/0,12 ≈ 8 лет.

Этот срок и принимается как контрольный. Если срок службы оборудования превышает контрольный (Ncл > Nк), то наиболее выгодным вариантом признается тот, у которого ко времени N = Nк затраты наименьшие; капиталовложения окупятся раньше контрольных (нормативных) сроков (Nок > Nн); прибыль будет выше, чем минимально приемлемая (Е > Ен).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 |