Для предприятия, рассчитывающегося с энергоснабжающей организацией за максимальную мощность, участвующую в суточном максимуме энергосистемы, следует предусматривать установку счетчиков или автоматизированных систем с указателем максимума нагрузки. Учет активной и реактивной электроэнергии трехфазного тока должен производиться с помощью трехфазных счетчиков. Счетчики реактивной электроэнергии устанавливаются на тех же элементах схемы, что и счетчики основной электроэнергии. При прямом включении в сеть счетчики должны иметь класс точности не ниже 2, а при подключении через измерительные трансформаторы — не ниже 0,5.

Технический учет предназначен для контроля расхода электроэнергии внутри предприятия. Этот вид учета отражает потребление электроэнергии внутрипроизводственными подразделениями (производствами, цехами, отделениями, участками, агрегатами и установками). Поэтому иногда технический учет называют еще внутрипроизводственным. Электросчетчики, устанавливаемые для целей технического учета, называют контрольными.

Приборы учета, установленные на РП или цеховой ТП, измеряют расход электроэнергии часто не для одного, а для двух и более объектов. Одним прибором может измеряться, например, расход электроэнергии на технологический процесс, освещение и вентиляцию. Проектируются общие приборы учета для целого корпуса предприятия. В таких случаях текущий учет расхода электроэнергии в каждом цехе и подразделении осуществляется с помощью некоторых долевых соотношений или коэффициентов, что приводит к приближенному определению расходов электроэнергии. Даже при правильной установке приборов учета, но при расположении участков цеха или производства в различных корпусах или на разных этажах здания (когда цеховая электрическая сеть питается от нескольких источников) цеховой учет электроэнергии является приближенным.

При проектировании схемы электроснабжения предприятия следует предусматривать техническую возможность установки стационарных электросчетчиков или применение переносных приборов для контроля расхода электроэнергии цехами, технологическими линиями, агрегатами. Минимальное годовое электропотребление, при котором считается целесообразным осуществление технического учета, принято равным 300 МВт×ч (если используются обычные индукционные электросчетчики). В случае применения для технического учета информационно-измерительных и микропроцессорных систем, оснащенных электронными счетчиками и счетчиками-датчиками, минимальное значение будет больше и будет определяться с учетом затрат на приборы и нормирование.

Критерием целесообразности установки приборов технического учета является условие

где Eр, Енорм — расчетный и нормативный коэффициенты эффективности; DИ — ожидаемая годовая экономия от упорядочения режима электропотребления для рассматриваемого объекта (агрегата, участка цеха, цеха в целом); DК — дополнительные единовременные затраты на внедрение учета.

Приведенные затраты на внедрение системы учета

![]()

где Ку - единовременные затраты на приобретение и монтаж приборов учета (включая затраты на реконструкцию схемы электроснабжения); Кнорм - единовременные затраты, связанные с разработкой и внедрением прогрессивных норм электропотребления; Иу - ежегодные расходы на обслуживание приборов учета электроэнергии; Инорм - расходы на текущий контроль и анализ норм электропотребления; Ип - расходы на материальное стимулирование за экономию электроэнергии.

При определении Ку и Иу используются прейскуранты и ценники на приборы и нормативы на их обслуживание. Ввиду отсутствия нормативов на разработку, контроль и анализ норм расхода электроэнергии Инорм и Кнорм можно определить лишь ориентировочно.

Ожидаемая экономия DЭ от внедрения приборов учета зависит от факторов, учет которых осуществить трудно. Поэтому DЭ определяют приближенно как диапазон DЭmin - DЭmах, в пределах которого может быть получена экономия. Опыт внутрипроизводственного учета на предприятиях различных отраслей промышленности показал, что фактическая экономия от внедрения системы учета составляет 1—3% годового расхода электроэнергии. Для более надежного определения эффективности внутрипроизводственного учета в расчетах часто пользуются значением DЭmin.

На предприятиях должен вестись (записями или автоматизированно) учет: ежесуточного и ежемесячного расхода активной энергии, ежесуточного расхода реактивной энергии (мощности), расхода активной энергии (мощности) каждые 30 мин во время прохождения максимума нагрузки энергосистемы. Рекомендуется составление энергобаланса по предприятию в целом, по производствам, цехам и наиболее энергоемким агрегатам.

Конкретизируем изложенное. Учет активной электроэнергии, отпущенной потребителям, осуществляется по расчетным счетчикам, устанавливаемым для денежного (коммерческого) расчета на каждой линии 6УР к потребиотходящей от шин электростанции ; 2) идущей из электрической сети. Счетчики рекомендуется устанавливать на границе раздела сети (по балансовой принадлежности).

Для контроля расхода электроэнергии внутри предприятия устанавливаются счетчики технического учета. Традиционно (это в ПУЭ не оговаривается) счетчики устанавливаются на всех отходящих линиях 5УР и 4УР. Для мини-предприятий счетчик устанавливается на вводе ШР 0,4 кВ, для мелких предприятий — на отходящей линии к каждому трансформатору.

Технические средства учета и контроля расхода электроэнергии

К техническим средствам учета электроэнергии относятся различные типы индукционных и электронных счетчиков электроэнергии, информационно-измерительные системы и комплексы. Применяются преобразователи мощности и энергии, датчики — формирователи импульсов, сумматоры, микропроцессорные контроллеры и микроЭВМ.

Значительную часть приборов учета на предприятиях составляют обычные индукционные счетчики. Выпускаются счетчики электроэнергии следующих типов:

СО — активной энергии однофазный непосредственного включения или трансформаторный;

СОУ — активной энергии однофазный трансформаторный универсальный;

САЗ - активной энергии трехфазный непосредственного включения или трансформаторный трехпроводный;

СА4 - активной энергии трехфазный непосредственного включения или трансформаторньш четырехпроводный;

СА4У - активной энергии трехфазный трансформаторный универсальный четырехпроводный;

СРЗУ — реактивной энергии трехфазный трансформаторный универсальный трехпроводный;

СР4У — реактивной энергии трехфазный трансформаторный универсальный четырехпроводный.

Применяемые двух - и многоставочные тарифы при расчетах за отпущенную электроэнергию (расчетный учет) требуют использования специальных счетчиков и устройств. К ним относятся счетчики с указанием и фиксацией максимальных нагрузок, двух - и трехтарифные счетчики и устройства, управляющие ими. Счетчик с указателем и фиксацией максимальных нагрузок представляет собой обычный счетчик киловатт-часов индукционный, дополненный устройством для фиксации максимума. Двухтарифные счетчики имеют два счетных механизма, сочленяемых поочередно с диском счетчика при помощи встроенного в счетчик переключающего реле. Один счетный механизм учитывает электроэнергию в зоне времени суток по действующему тарифу, второй при помощи внешних контактных часов включается вместо первого в зоне времени льготного тарифа (например, в ночные часы). Выпускаются двух - и трехтарифные счетчики с двух - и трехбарабанными счетными механизмами и счетчики с телеметрическим выходом (с датчиками импульсов).

Для организации централизованного учета и контроля расхода электроэнергии разработаны специальные устройства и информационно-измерительные системы. В частности, освоены разными изготовителями дистанционные электронные счетные и суммирующие устройства. Они предназначены для предприятий, питающихся по нескольким вводам, и позволяют суммировать показания всех счетчиков на вводах для определения суммарного, совмещенного во времени максимума нагрузки предприятия в часы максимума энергосистемы.

Импульсные датчики электросчетчиков соединены с приемным устройством с помощью двухпроводных линий связи. В приемном устройстве воспроизводятся показания счетчика каждого ввода. Происходит суммирование показаний счетчиков вводов. Для этого импульсы, пропорциональные суммарному потреблению электроэнергии, воздействуют на отдельное счетное устройство, находящееся в сумматоре. При помощи внешних контактных часов осуществляется включение и отключение сумматора за получасовые интервалы в часы прохождения максимума нагрузки энергосистемы. На шкале стрелочного указателя максимума сохраняется максимальное из полученных значений средней получасовой мощности предприятия, что позволяет проверить соответствие фактического максимума нагрузки предприятия заявленному.

Выпускается упрощенный вариант устройства, которое имеет только сумматор (без счетных механизмов по каждому каналу). Для контроля выполнения требований по потреблению реактивной мощности Q в часы прохождения максимума нагрузки энергосистемы применяется второй комплект, оснащенный счетчиками реактивной энергии.

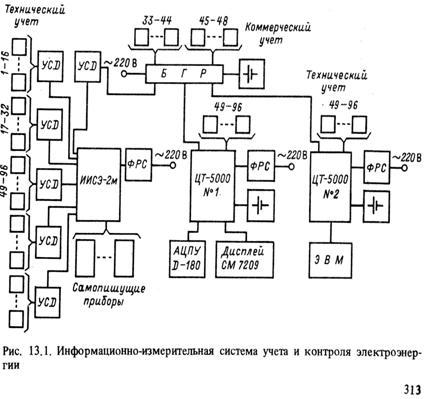

Информационно-измерительная система, выпускаемая для крупных предприятий, используется для 16, 48 или другого количества питающих вводов. Система производит учет потребленной активной и реактивной энергии на каждом вводе. Суммирование активной и реактивной потребленной энергии может производиться по трем устанавливаемым зонам времени с нарастающим итогом. Осуществляется автоматический и визуальный контроль за прохождением совмещенного 15-минутного максимума нагрузки, и имеется предупредительная сигнализация при тенденции к превышению заявленного значения. При превышении нагрузки может использоваться канал автоматического многоступенчатого отключения нагрузки. Информация регистрируется с помощью цифропечатающего устройства с указанием зон регистрации.

Первой из отечественных массовых систем следует считать информационно-измерительную систему учета и контроля электроэнергии типа ИИСЭ1-48, предназначенную для крупных промышленных предприятий. Основное назначение системы — расчеты промышленных предприятий с энергоснабжающими организациями. Эта и подобные ей системы обеспечивают следующие функции:

Первой из отечественных массовых систем следует считать информационно-измерительную систему учета и контроля электроэнергии типа ИИСЭ1-48, предназначенную для крупных промышленных предприятий. Основное назначение системы — расчеты промышленных предприятий с энергоснабжающими организациями. Эта и подобные ей системы обеспечивают следующие функции:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 |