Наименование счетов или документов | Срок действия | Сальдо на начало месяца | Оборот по дебету | Оборот по кредиту | Сальдо на конец месяца | ||

№докум. | Сумма | №докум. | Сумма | ||||

Счет 50.3 «Денежные документы» | |||||||

Путевка в профилакт. «Прометей» | 20.02 | - | ПКО № 09 | 6000= | РКО №02 | 6000= | - |

Путевка в профил. «Прометей» | 20.02 | - | ПКО № 10 | 6000= | РКО №03 | 6000= | - |

3.Многие организации, особенно организации торговли, не имеют возможности сдавать выручку в кассу в течение рабочего дня. В таких случаях они пользуются услугами инкассаторов. С момента передачи денег инкассатору до момента их зачисления на расчетный счет согласно выписке банка, денежные средства будут числиться « в пути» и учитываться на активном счете 57 «Переводы в пути».

Синтетический учет таких средств организуется в журнале - ордере N 3, а аналитический — в приложении к журналу - ордеру N 3.

Дт 57 «Переводы в пути» Кт 50 «Касса» - сдана выручка инкассатору;

Дт 51 «Расчетные счета» Кт 57 «Переводы в пути – выручка зачислена на расчетный счет предприятия.

В соответствии с положением Банка России -П «О порядка ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» все организации обязаны сдавать в учреждения банков поступающие в их кассы наличные денежные средства сверх установленного лимита остатка наличных денежных средств для последующего зачисления на их счета.

Правила хранения, перевозки и инкассации наличных денег в кредитных организациях на территории Российской Федерации установлены положением Банка России -П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты в кредитных организациях на территории Российской Федерации» (далее – Положение ). В соответствии с Федеральным законом -ФЗ «О Центральном банке Российской Федерации (Банке России)» перевозку наличных денег, инкассацию, а также кассовые операции по приему и обработке наличных денег могут осуществлять только организации, входящие в систему Банка России.

Для перевозки наличных денег кредитная организация может привлекать организации, оказывающие услуги по перевозке ценных грузов. И если для осуществления инкассации требуется наличие лицензии, то к транспортировке денежных средств такие требования не предъявляются. Однако ее могут осуществлять только специализированные организации, оказывающие услуги по перевозке ценных грузов.

Отношения с инкассаторскими работниками, осуществляющими перевозку наличных денег и инкассацию, определяются договором о полной материальной ответственности. Если операции по перевозке и инкассации наличных денег осуществляются совместно несколькими инкассаторскими работниками и нет возможности разграничить их ответственность за причинение ущерба, заключается договор о коллективной (бригадной) материальной ответственности.

В случае осуществления инкассаторских услуг заключается договор на инкассацию, пересчет и зачисление (перечисление) денежной наличности на банковские счета организации. Если инкассация осуществляется сотрудниками банка, подписывается двусторонний договор, если привлекается небанковская кредитная организация, подписывается трехсторонний договор. От каждой из трех сторон назначается ответственное лицо.

При инкассации с привлечением небанковской кредитной организации функции подразделяются следующим образом:

-организация обеспечивает подготовку сумки с наличными деньгами и ее сдачу инкассатору, оплачивает услуги инкассатора и банка;

-инкассатор в согласованные дни и часы проводит инкассацию (прием сумок с наличными деньгами) от уполномоченного лица организации, доставку в банк и сдачу в кассу банка. При необходимости осуществляет временное хранение в подразделении инкассации;

-банк принимает сумки с наличными деньгами от инкассатора, осуществляет пересчет наличных денег и зачисление на счет организации.

К договору прилагаются:

-перечень подразделений организации с указанием наименования подразделений, адресов, телефонов, ФИО руководителя и кассира. В дальнейшем, если необходимо дополнить перечень подразделений, подлежащих обслуживанию, организация оформляет заявку на обслуживание и дополнительное соглашение к договору;

-заявка на проведение инкассации;

-протокол согласования цен на инкассацию, временное хранение и прием, пересчет для перечисления наличных денег.

Как правило, по договору инкассации организации вменяется в обязанность обеспечение свободных и освещенных подъездных путей, входов, выходов и коридоров, изолированного и непросматриваемого кассового помещения, запирающегося изнутри, беспрепятственного передвижения вооруженных инкассаторов в здании по маршруту вход – касса – выход, сопровождение работником охраны или иным должностным лицом организации.

Правила проведения инкассации

Для каждой организации, осуществляющей инкассацию наличных денег, в банке ежемесячно оформляются номерные явочные карточки 0402303. Формы этого и других документов утверждены Положением Банка России . В явочной карточке указываются номера закрепленных сумок, наименование, адрес, телефон организации, выходные дни, время окончания работы, время заезда инкассаторов и др.

С учетом объема инкассируемых наличных денег определяется количество порожних сумок, выдаваемых организации. Каждой сумке присваивается индивидуальный номер. Руководителем инкассации по согласованию с организацией устанавливаются время и периодичность заездов инкассаторов.

Перед выездом в организацию инкассаторы получают:

-порожние сумки;

доверенности на перевозку и инкассацию наличных денег;

-штамп;

-ключи;

-явочные карточки 0402303.

По прибытии в организацию инкассатор предъявляет кассиру:

-документы, удостоверяющие личность;

-доверенность на перевозку наличных денег (инкассацию наличных денег);

-явочную карточку;

-порожнюю сумку, закрепленную за клиентом.

Кассир организации в свою очередь предъявляет инкассатору образец пломбы, передает сумку с наличными деньгами, накладную к сумке 0402300 и квитанцию к сумке 0402300. Сумка должна быть опломбирована так, чтобы ее вскрытие было невозможно без видимых следов нарушения целости сумки и пломбы.

На сумку составляются препроводительная ведомость 0402300 и реестр проведенных операций. При этом сумма, указанная в препроводительной ведомости, должна соответствовать общей сумме наличных денег, отраженной в реестре проведенных операций. Ведомость и реестр вкладываются в сумку с наличностью.

Инкассатор в присутствии кассира проверяет целость сумки и пломбы, соответствие пломбы имеющемуся образцу, правильность заполнения накладной и квитанции. После заполнения кассиром явочной карточки инкассатор проверяет соответствие суммы наличных денег, проставленной в явочной карточке, накладной и квитанции. А также сверяет номер сумки с наличными деньгами с номером, указанным в явочной карточке, накладной и квитанции. Неправильная запись в явочной карточке зачеркивается, на полях проставляется новая запись, заверенная кассиром. Инкассатор не имеет права производить записи в явочной карточке.

При приеме сумки с наличными деньгами инкассатор подписывает квитанцию к сумке, проставляет штамп, дату приема сумки с наличными деньгами и возвращает квитанцию кассиру. Если инкассатор выявил нарушение целости сумки или пломбы или неправильное составление препроводительной ведомости к сумке, то прием сумки не производится.

Дефекты упаковки и ошибки в составлении препроводительной ведомости к сумке устраняются в присутствии инкассаторов, если это не нарушает график их работы. В ином случае прием сумок с наличными деньгами в организации осуществляется при повторном заезде инкассаторов в удобное для них время. Соответствующая запись заносится в раздел «Повторные заезды» явочной карточки.

Если сумка не сдана инкассатору, кассир организации обязан в явочной карточке в строке за эту дату произвести запись «Отказ», привести причины отказа и заверить своей подписью.

Прием сумки с наличностью банком

Порядок сдачи сумки инкассаторским работником отличается от порядка сдачи в банк сумки работником предприятия.

При приеме сумки с наличностью банковский работник проверяет соответствие записей в сопроводительных документах:

-накладной и явочном листе, если сумка сдается инкассатором;

-накладной и квитанции, если сумка сдается работником страховщика.

Кроме того, проверяется:

-не имеет ли поступившая сумка с наличными деньгами каких-либо повреждений (заплат, наружных швов, разрыва ткани, поврежденных замков, пломб, разрыва обвязки или узлов на обвязке и др.);

-цела ли сумка с наличными деньгами и пломба на ней;

-соответствует ли номер сумки с наличными деньгами номеру, указанному в накладной к сумке, если сумка с наличными принимается от инкассаторских работников, или в накладной к сумке и квитанции к сумке — если сумка с наличными деньгами принимается от организации.

На основании проверки составляется журнал, который при соответствии записей подписывается работником банка и представителем организации, сдающим сумку. Если сумка сдается инкассатором, ему передается второй экземпляр журнала. Если же сумка сдается сотрудником страховщика, то экземпляр журнала остается в банке, а страховщику передается подписанная квитанция.

При выявлении несоответствий в сопровождающих документах в графе «Примечание» журнала делается соответствующая запись, если сумка сдается через инкассаторов. Если же сумку с несоответствующими данными в сопроводительных документах сдает работник страховщика, она возвращается организации вместе с накладной и квитанцией.

Если сумка имеет повреждения, то в присутствии лиц, предъявивших сумку, она вскрывается, а наличность — принимается путем поштучного, полистного пересчета.

При выявлении излишка или недостачи составляется акт вскрытия и пересчета вложенных денег. В акте указываются:

-фирменное наименование кредитной организации (фирменное наименование кредитной организации и наименование филиала);

- дата;

-наименование организации;

-реквизиты упаковки;

-причина вскрытия упаковки;

-наименования должностей, фамилии, инициалы работников, осуществлявших пересчет наличных денег и присутствовавших при пересчете наличных денег;

сведения о помещении, в котором осуществлялся пересчет наличных денег;

-сумма наличных денег по данным кассовых документов и фактическая сумма наличных денег.

Акт пересчета наличных денег подписывается лицами, осуществлявшими пересчет. Первый экземпляр акта передается работнику банка, второй направляется организации, третий экземпляр передается инкассаторским работникам.

Инкассаторы не несут ответственности за недостачу или излишек денежных средств, а также за фальшивые и неплатежеспособные банкноты, обнаруженные при пересчете денег, если инкассаторская сумка исправна. Это подтверждает судебная практика. Однако, если инкассатор примет дефектную сумку или произойдет ее утрата, он, согласно действующему законодательству, несет перед своим клиентом материальную ответственность в размере суммы утраченных денежных средств (постановление ФАС ЗСО от 01.01.2001 /2А70-8)).

Подготовка денежных купюр, признанных ветхими, в банк.

Центробанк назвал точные признаки ветхих купюр

Банк России подготовил список признаков, согласно которым банкноты можно отнести к категории ветхих. Теперь деньги, подпадающие под понятие старых, кассовые работники банков должны изымать и сдавать их в учреждения ЦБ РФ. Соответствующие изменения были опубликованы Центробанком в Положение ЦБ РФ № 000.

В частности, ветхими необходимо признавать банкноты ЦБ, имеющие загрязнение поверхности, приводящее к снижению яркости изображения на 8% и более. Величина снижения яркости изображения определяется устройствами спектрофотометрического или колориметрического измерения цвета, позволяющими преобразовывать результаты измерений в параметры колориметрической системы CIE LAB, либо путем визуального сравнения с банкнотами Банка России, имеющими загрязнение, определенное с помощью вышеупомянутых устройств.

Так же ветхими считаются купюры, которые имеют одно контрастное пятно и более, диаметр каждого из которых составляет 5 мм и более, а также частично утратившие красочный слой в результате потертости или обесцвечивания.

Разрыв края банкноты, длиной 7 мм и более, сквозное отверстие (прокол) в ней диаметром 4 мм и более делают ее также непригодной для дальнейшего использования. Если денежный знак утратил хотя бы один угол, площадь которого составляет не менее 32 кв. мм, или край, вследствие чего размеры банкноты по длине или ширине уменьшились хотя бы на 5 мм, он также попадает в категорию ветхих. Те деньги, которые склеены скотчем, можно тоже сдать в банк и получить новые. Не попадут в оборот и банкноты, имеющие посторонние надписи, состоящие более чем из двух символов, а также посторонние рисунки (оттиски штампов).

По закону 2007 года можно заменить даже обожженные, обугленные, истлевшие и купюры, подвергшиеся действию различных химикатов. Главное условие - банкнота должна сохранить не менее 55% своей площади, причём на этом клочке должен сохраниться номер банкноты.

Можно обменять и банкноту, склеенную из двух фрагментов разных купюр, даже если они не совпадают по графическому оформлению. Условие - каждый фрагмент должен занимать не меньше 50% от первоначальной площади банкноты. Обменять можно и погнутые, сплющенные, надпиленные, оплавленные, обугленные монеты, если они сохранили изображение.

Банкноты, имеющие допустимые повреждения, указанные в перечне, подлежат обмену без взимания комиссии. Если клиенту отказали в обмене таких банкнот то он может написать жалобу, либо сообщить о нарушениях в Центробанк.

В случае же сомнения, нужно ли считать банкноту всего лишь ветхой или все-таки уже поврежденной, кредитные учреждения, как правило, либо меняют их с комиссией, либо отсылаются на экспертизу в Центробанк, которая занимает около двух недель.

Впоследствии банки сдают накопленные ветхие рублевые купюры в российский Центробанк в обмен на новенькие. А ЦБ, в свою очередь, выводит их из оборота путем уничтожения.

Тема 2.2 Учет денежных средств на расчетных и специальных счетах в банках

1. Порядок учета денежных средств на расчетных счетах в банках

2. Порядок учета денежных средств на специальных счетах в банках

1.Основная масса расчетов между предприятиями осуществляется безналичным путем, т. е. путем документального списания денежных средств с расчетного счета плательщика и зачисления их на расчетный счет получателя. Для осуществления безналичных расчетов необходимо открыть в банке расчетный счет. Кроме безналичных расчетов через расчетный счет в банке производят следующие операции:

-зачисление наличных денег на расчетный счет;

-выдача наличных денег с расчетного счета.

Перечень документов, необходимых для открытия расчетного счета юридическим лицам

, созданным в соответствии с законодательством РФ

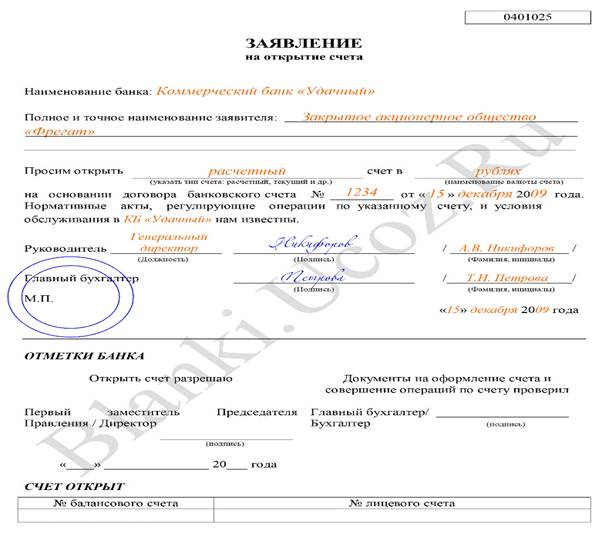

1. Заявление на открытие счета по форме, установленной Банком,

заполненное и подписанное руководителем и главным бухгалтером (если предусмотрен) и скрепленное печатью Клиента - юридического лица;

2. Договор банковского счета по форме, установленной Банком,

заполненный и подписанный руководителем и главным бухгалтером (если предусмотрен) и скрепленный печатью Клиента - юридического лица – два экземпляра;

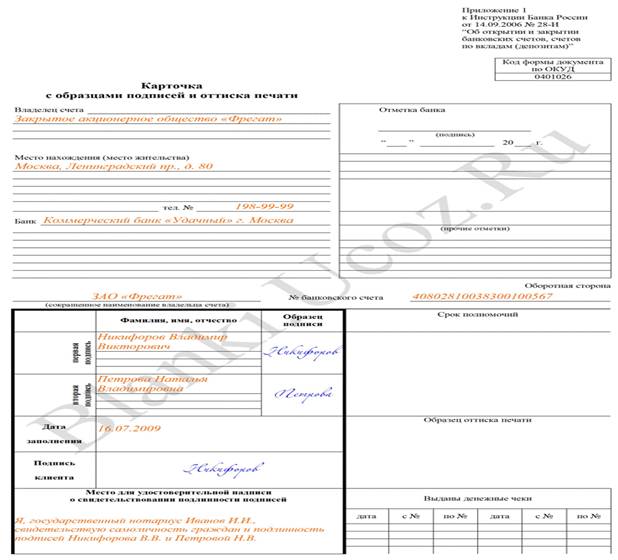

3. Карточка с образцами подписей лиц, имеющих право

подписывать банковские документы и оттиска печати (нотариально заверенная либо изготовленная Банком);

4. Свидетельство о государственной регистрации юридического

лица. Для юридических лиц, созданных до 01.07.2002 г. – Свидетельство о внесении записи в ЕГРЮЛ о юридическом лице, зарегистрированном до 01.07.2002 г;

5. Свидетельство о постановке на учет в налоговом органе;

6. Коды форм федерального государственного статистического

наблюдения (информационное письмо об учете в ЕГРПО);

7. Учредительные документы: Копия устава (заверенная налоговым органом или

нотариусом) и (или) копия учредительного договора (заверенная налоговым органом или нотариусом) с последними изменениями и дополнениями, которые подтверждены соответствующими протоколами (решениями, договорами купли-продажи доли и т. д.), свидетельствами о государственной регистрации последних изменений;

8. Лицензии, на право осуществления деятельности, подлежащей

лицензированию;

9. Трудовой договор (при наличии), протокол (Решение), приказ о назначении

руководителя Клиента, документ, удостоверяющий личность руководителя Клиента;

10. а) Приказ о назначении, документ, удостоверяющий личность главного

бухгалтера и (или) лиц, уполномоченных на ведение бухгалтерского учета.

б) В случае, если ведение бухгалтерского учета передано в порядке, установленном законодательством Российской Федерации, третьим лицам, и им предоставлено право второй подписи, необходимо представить документы, подтверждающие статус и полномочия указанных лиц (договор между Клиентом и третьим лицом, приказ о назначении, приказ о предоставлении права второй подписи, документ, удостоверяющий личность, доверенность (при наличии)).

в) Если руководитель Клиента ведет в случаях, предусмотренных

законодательством Российской Федерации, бухгалтерский учет лично, необходимо представить приказ о возложении обязанностей по ведению бухгалтерского учета на руководителя;

11. Распорядительные акты, доверенности, документ, удостоверяющий личность

представителя Клиента, в случае подписания им договора банковского счета;

12. Документы, подтверждающие полномочия лиц, указанных в карточке, на

распоряжение денежными средствами, находящимися на расчетном счете (приказы, доверенности, документы, удостоверяющие личность), включая право распоряжения денежными средствами, находящимися на счете, с использованием аналога собственноручной подписи, если это предусмотрено договором;

13. Сведения о присутствии или отсутствии по своему местонахождению

юридического лица, его постоянно действующего органа управления, иного органа или лица, которые имеют право действовать от имени юридического лица без доверенности (договор аренды, субаренды, свидетельство о праве собственности и т. д.);

14. Выписка из ЕГРЮЛ выданная не более чем за 5 дней до даты

обращения заявителя (его представителя) в Банк (при наличии).

После открытия счета ему присваивается определенный номер и открывается лицевой счет, на котором отражаются все операции на расчетном счете предприятия.

Расходы, связанные с открытием расчетного счета учитываются как прочие расходы и отражаются по дебету счета 91/2 «Прочие расходы»:

1. Дт 91/2 «Прочие расходы» Кт 76 «Расчеты с разными дебиторами кредиторами» - отражена задолженность предприятия по открытию расчетного счета;

2. Дт 76 «Расчеты с разными дебиторами кредиторами» Кт 50 «Касса» - оплачены расходы по открытию расчетного счета.

Оплата услуг банка в учете отражается следующим образом:

1. Дт 91/2 «Прочие расходы» Кт 60 «Расчеты с поставщиками и подрядчиками» — отражена задолженность за услуги банка;

2. Дт 60 «Расчеты с поставщиками и подрядчиками» Кт 51 «Расчетные счета» — перечислено с расчетного счета за банковские услуги.

Предприятие может иметь несколько расчетных счетов, в том числе и в разных банках.

Списание денежных средств с расчетного счета организации производится только по распоряжению или с согласия владельца счета. Но иногда банк списывает денежные средства со счета клиента без его согласия: по исполнительным листам, по распоряжению финансовых органов, по решению арбитража, по собственной инициативе (суммы по процентам за пользование банковским кредитом, суммы за банковское обслуживание).

Прием, выдача наличных денежных средств и безналичные расчеты осуществляются с использованием документов специальной формы.

Сдача наличных денег на расчетный счет производится по объявлению на взнос наличными, которое состоит из трех частей: собственно объявление, квитанция и ордер. Собственно объявление остается в банке и служит основанием для зачисления наличных денежных средств на расчетный счет, квитанция выдается на руки вносителю денег, на основании ее оформляется расходный кассовый ордер и хранится квитанция с кассовыми документами. Ордер подтверждает факт зачисления денежных средств на расчетный счет и возвращается на предприятие с банковской выпиской, хранится с банковскими документами.

Получение наличных денег с расчетного счета производится по денежному чеку. Чеки сброшюрованы в чековую книжку, которую предприятие приобретает в банке и обязуется обеспечить ее сохранность. Использование чеков ведется в специальном журнале

ЖУРНАЛ РЕГИСТРАЦИИ ИСПОЛЬЗОВАНИЯ ДЕНЕЖНЫХ ЧЕКОВ

Серия и номер чека | Дата выдачи и номер приходного кассового ордера | Средства по чеку | Примечание (причины неисполь-зования чеков) | |

Назначение | Сумма, руб. | |||

А 6 100 | 15.01.2013г. | Командировочные расходы | 3000-00 | |

И т. д. |

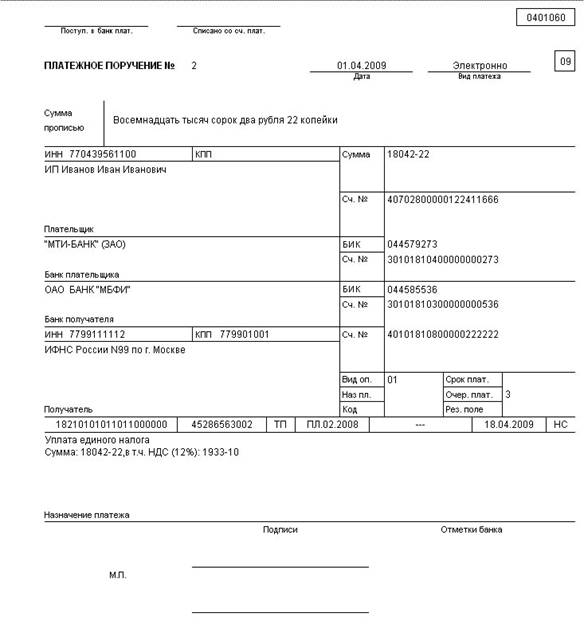

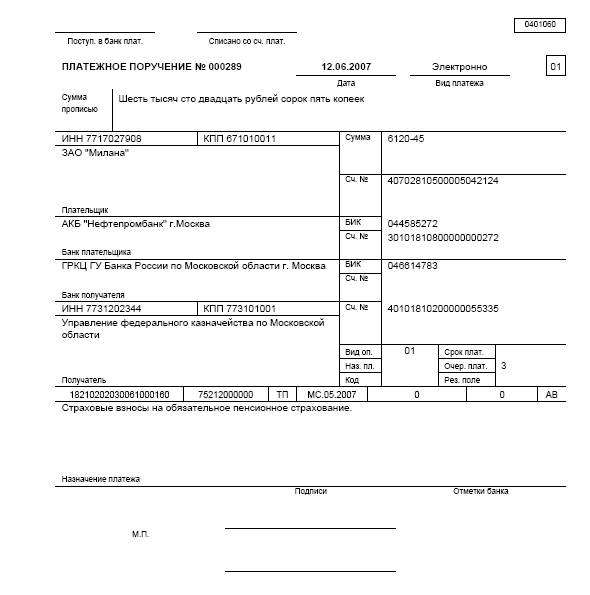

Безналичные расчеты чаще всего осуществляются с помощью платежных поручений, а также платежных требований - поручений, расчетных чеков, инкассовых поручений и т. д.

Денежный чек, платежное поручение, объявление на взнос наличными — первичные документы по отражению в учете операций по движению денег на расчетном счете.

Формы расчетов между плательщиком и получателем денежных средств определяются договором. Рассмотрим некоторые формы безналичных расчетов.

Расчеты платежными поручениями. Платежное поручение – распоряжение владельца счета банку о перечислении соответствующей суммы с его расчетного счета на расчетный счет получателя денег. Такими получателями могут быть поставщики, финансовые органы, страховые компании и др. организации. Таким образом, с помощью платежного поручения можно осуществлять самые различные платежи. Выписывается платежное поручение не менее чем в трех экземплярах: первый экземпляр за подписью руководителя организации, главного бухгалтера и с печатью предприятия остается в банке, второй — пересылается в банк организации — получателя денег, а третий, с отметками банка передается плательщику вместе с банковской выпиской. Предприятие ведет учет как выписанных, так и полученных (сторонних) платежных поручений в специальном журнале

ЖУРНАЛ РЕГИСТРАЦИИ ПЛАТЕЖНЫХ ПОРУЧЕНИЙ С РАСЧЕТНОГО СЧЕТА в банке

Порядковый номер (с начала года) | Дата составления | Кому оплачено | Содержание услуг | Общая и частная суммы |

ЖУРНАЛ РЕГИСТРАЦИИ ПОСТУПЛЕНИЙ НА РАСЧЕТНЫЙ СЧЕТ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ в банке ОАО« Уралсиб»

Порядковый номер сторонней организации | Дата получения | От кого получено | Содержание услуг | Общая и частная суммы |

Форма платежного поручения едина для всех предприятий и разрабатывается ЦБ РФ.

Расчеты платежными требованиями. Платежное требование выписывает кредитор — получатель денежных средств. При этом расчеты могут производиться как с предварительным акцептом плательщика, так и без него. Но в любом случае в банк плательщика должны быть предъявлены документы, подтверждающие права кредитора на получение денег. Используются также платежные требования - поручения. При этом первую часть документа — требование – оформляет кредитор и передает его в обслуживающий его банк. Банк кредитора ставит в известность банк плательщика, который в сою очередь изветшает плательщика о поступлении требования. Плательщик заполняет вторую часть документа — поручение, тем самым, давая обслуживающему его банку перечислить денежные средства.

Инкассовое поручение является расчетным документом на основе которого списываются денежные средства со счета плательщика в бесспорном порядке. Инкассовые поручения используются:

-при взыскании налоговых платежей;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |