Но эксперты сомневаются, что даже при повышении налогов удастся увеличить коэффициент замещения. Дело в том, что по прогнозам с 2017 года Россия начнет жить с бюджетным дефицитом. А значит, государство уже не сможет финансировать пенсии из своей казны. Для решения проблемы правительству придется пойти на шаги, связанные с пересмотром некоторых элементов финансовой политики. Например, руководитель Центра стратегических разработок Михаил Дмитриев предлагает направить на финансирование пенсий доходы, получаемые от приватизации госимущества. Другой способ - повышение минимального возраста выхода на пенсию. Такие предложения, хотя и осторожно, представители Минфина уже делали. Ситуация такова, что правительству рано или поздно придется решиться на непопулярные меры. Вопрос, на какие.

ВРЕЗ: ЭКСПЕРТ

Старость не радость

На вопросы "Итогов" ответил руководитель Центра стратегических разработок Михаил Дмитриев.

- В правительстве объясняют намерение повысить ЕСН необходимостью сократить дефицит Пенсионного фонда. Аргумент правомерен?

- Сведение пенсионных проблем к проблемам дефицита ПФ неправомерно. Дефицит этот "плановый". И он просто говорит о том, что в бюджете заранее, на долгие годы вперед должны быть предусмотрены обязательства по финансированию пенсий. Проблема в том, что сами правила назначения пенсии таковы, что при существующих объемах финансирования они приводят к отставанию ее размеров от динамики зарплаты.

- А что вы можете сказать о предложениях Минфина и Минздравсоцразвития по ЕСН и пенсионному взносу?

- Принципиально это ничего не изменит. Если мы, например, захотим поднять пенсию до 40 процентов от средней зарплаты, то на это уйдет порядка 60 триллионов рублей. Огромные средства! Весь валовой внутренний продукт за прошлый год составил 33 триллиона рублей. И того, что Минфин и Минздравсоцразвития предлагают дополнительно направить на финансирование пенсий, явно недостаточно. Это может обеспечить некоторое увеличение коэффициента замещения. Но его трудно будет поддерживать долго. Мы проанализировали различные варианты повышения коэффициента замещения на длительную перспективу. И в принципе согласны с большинством мер, которые предлагает Минфин. Например, с увеличением интервала шкалы ЕСН, на котором взимается максимальная ставка. Интервалы максимального налогообложения не менялись с момента введения ЕСН, а зарплата за это время выросла в шесть раз в номинальном выражении.

- Есть еще одна проблема - накопительные счета...

- Разброс доходности в негосударственных управляющих компаниях довольно большой. Но у многих она существенно превышала инфляцию. Состояние фондового рынка до недавнего времени позволяло это делать. Сейчас, конечно, рынок упал, но в долгосрочном плане он все равно будет расти. Дело же в том, что большая часть россиян хранит деньги в ВЭБе, который размещает их в низкодоходные ценные бумаги. И раз россияне отказываются проявлять инвестиционную активность, то надо диверсифицировать портфель ВЭБа.

- И повысить пенсионный возраст?

- Это предложение Минфина - неизбежное следствие демографических прогнозов, свидетельствующих, что продолжительность жизни россиян в ближайшие годы вырастет до 75 лет. В таких условиях любое государство вынуждено было бы повышать пенсионный возраст. Развитые страны так и поступали. И неоднократно.

- Можно сказать, что перед правительством встала необходимость проведения достаточно непопулярной социальной реформы?

- Она встанет, если наметившиеся тенденции к росту продолжительности жизни приобретут устойчивость... Правительству нужно поставить немножко иную цель - поднять пенсии не на чуть-чуть, а, допустим, до 30 процентов от зарплаты. Необязательно в ближайшие год-два, а, скажем, к 2015 году. И, выйдя на этот уровень, держать его долгое время. Для этого есть все возможности. Государственное имущество лежит обузой на экономике, используется неэффективно. А между тем доходы от его реализации уже в ближайшее время позволили бы повысить коэффициент пенсионного замещения до 30 процентов. Такая мера была бы справедливой. Ведь многие активы, которые сегодня находятся в руках у государства, создавались именно нынешними пенсионерами...

[в содержание]

Калининградская правда

Пенсионный фонд сообщает.

// Калининградская правда (Королев 095.- C.

Добровольные пенсии при поддержке государства

- Предусмотрены ли особые условия софинансирования для каких-либо групп работников, например, граждан предпенсионного возраста?

- Работники предпенсионного возраста, а также мужчины 1годов рождения и женщины 1годов рождения, исключенные с 2005 года из накопительной части обязательного пенсионного страхования, теперь смогут при желании вступить в программу добровольных дополнительных накоплений на общих условиях.

Законом предусмотрены преференции для работников, достигших пенсионного возраста. Таким гражданам государство доплачивает из расчета 4 рубля на 1 рубль добровольных взносов, но не более 48 тысяч рублей в год. При этом обязательное условие - во время участия в программе необходимо отказаться от получения пенсии.

- Как долго государство будет поддерживать формирование пенсионных накоплений?

- В законе сказано, что вступить в программу можно в любой момент в течение пяти лет: с 1 октября 2008 года по 1 октября 2013 года. Таким образом, начав перечислять взносы в 2009 году и перечислив минимум 2000 рублей, в начале 2010 года можно будет получить соответствующий платеж со стороны государства. Срок такой поддержки определен в течение 10 лет, начиная с года, следующего за годом уплаты работником дополнительных взносов. Причем закон дает возможность работнику приостановить дополнительные платежи, и вновь возобновить их в любой момент.

- И что затем происходит с этими средствами?

- Сумма накопительной части пенсии инвестируется в соответствии с распоряжением будущего пенсионера. Он выбирает управляющую компанию или негосударственный пенсионный фонд. Если работник такого распоряжения не давал, по умолчанию этими средствами будет распоряжаться государственная управляющая компания - Внешэкономбанк.

Хочу отметить, что средства пенсионных накоплений по добровольному дополнительному пенсионному страхованию выплачиваются правопреемникам застрахованного в случае его смерти в том же порядке, который предусмотрен для пенсионных накоплений в системе обязательного пенсионного страхования. Эти выплаты производятся в том случае, если работник умер до назначения ему накопительной части трудовой пенсии. Если пенсия оформлена, все накопления переходят в собственность государства и используются Пенсионным фондом для выплаты пенсий по солидарному принципу.

[в содержание]

Пенсионный Фонд сообщает.

// Калининградская правда (Королев 095.- C.

Добровольные пенсии при поддержке государства

30 апреля принят Федеральный закон N56 "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений", согласно которому граждане смогут накапливать добровольные пенсии с помощью государства.

В целях повышения уровня пенсионного обеспечения граждан, законом предусматривается стимулирование формирования пенсионных накоплений путем софинансирования уплачиваемых гражданами в Пенсионный фонд Российской Федерации дополнительных страховых взносов на накопительную часть трудовой пенсии за счет средств Фонда национального благосостояния, образованного в составе федерального бюджета.

На вопросы отвечает заместитель начальника Королевского Управления пенсионного фонда Нина ВАСИЛЬЕВА:

- Нина Александровна, кто может участвовать в добровольном пенсионном накоплении?

- Любой работник вне зависимости от возраста, застрахованный в системе обязательного пенсионного страхования. Если на гражданина не открыт индивидуальный лицевой счет в Пенсионном фонде РФ (например, он официально не работал), одновременно с заявлением об уплате дополнительных взносов на накопительную часть пенсии нужно будет представить сведения, необходимые при первичной регистрации в Пенсионном фонде.

- Куда подается заявление о добровольной уплате дополнительных пенсионных взносов?

- Заявление пишется либо по месту работы (и тогда работодатель обязан в трехдневный срок передать его в Пенсионный фонд), либо в территориальный орган Пенсионного фонда по месту жительства. В принципе, заявление можно отправить по почте, но в этом случае работнику потребуется нотариально заверить свою подпись. Форма заявления и инструкция по его заполнению будут утверждены Пенсионным фондом в ближайшее время.

- Какую сумму можно вносить в качестве добровольного взноса и сколько добавит государство?

- Сколько платить, решает сам работник. Закон ограничивает лишь первоначальный минимальный размер взноса - 2000 рублей в год. Платеж государства равен годовой сумме взносов работника, однако он не может превышать 12 тысяч рублей в год. При этом закон дает возможность работодателю делать добровольные дополнительные взносы на накопительную часть пенсии своих работников без каких-либо ограничений.

[в содержание]

Куда пенсионер, туда и пенсия.

// Калининградская правда (Калининград 153.- C.

"Из-за ухудшения здоровья и необходимости ухода я переехал к дочери. Раньше мне приносили пенсию прямо домой, но теперь-то я по адресу, где прописан, не проживаю. Можно ли сделать так, чтобы, пока я живу у дочки, деньги приносили по ее адресу? Василий Петрович ВЕРЕТЕННИКОВ".

В отделении Пенсионного фонда России по Калининградской области сказали, что в соответствии с действующим законодательством назначение и выплата трудовых пенсий, включая организацию их доставки, производится по месту жительства пенсионера. Если человек переехал, то ему необходимо обратиться в пенсионный отдел по новому месту жительства. Пенсионное дело перешлют в отдел, обслуживающий район, в который перебрался пенсионер, после чего выплата денег будет осуществляться по его новому адресу, месту пребывания или фактического проживания.

[в содержание]

Защита от дураков.

// Калининградская правда (Калининград 153.- C.

Любые пенсионные системы, предусматривающие государственную регулирующую роль, исходят из недоверия к будущему пенсионеру. Предполагается, что сам он сберегать на пенсию не будет или сбережет недостаточно. Человеку не доверяют обеспечить его же собственную старость, защищают, как говорят в Америке, от нашей собственной глупости. Самоочевидным преимуществом была бы экономия на "пенсионной" бюрократии, однако менталитет даже граждан "продвинутых" западных стран пока не дорос до подобного уровня сознательности. Государство таким образом самовольно возлагает на себя функцию некой няньки, которая денно и нощно заботится о старых и малых.

Вообще, пенсии - сравнительно недавний феномен, раньше о бабушках-дедушках заботились (по-разному, понятно) молодые (так же, как о детях и сейчас - их родители). Изменение устоев жизни, ранняя самостоятельность детей и разрушение традиционной "многоуровневой" семьи привели к тому, что пожилым людям, утратившим работоспособность, полагаться, кроме как на государство, больше не на кого.

Сердцевинный вопрос - сколько лет человеку надо зарабатывать себе выход на пенсию (в каком возрасте на нее выходить)? Во Франции, например, государство готово взять на себя заботу о пожилом человеке с 59, 2 лет, в Германии - с 60, 5, в Англии - с 62, 7, в Швеции - с 63, 3. Наше российское правительство вкупе с сонмом расплодившихся негосударственных пенсионных фондов берут человека под свою опеку с 57, 5 лет (предполагая равное количество пенсионеров мужчин и женщин). Заметим, что, учитывая среднюю продолжительность жизни, это видится вполне справедливым.

Мифы о бедности

Расхожая фраза о поголовной бедности российских пенсионеров, отлившаяся в железобетонные журналистские штампы, мягко говоря, не совсем соответствует действительности. Любой калининградец наверняка назовет десяток знакомых, которые с выходом на пенсию начинают помогать своим детям, а совсем не наоборот.

Причины такого явления очевидны. К старости снижаются запросы - одежда-мебель куплены и потихоньку доживают свой век, знаю случаи, когда пенсионеры перебираются на дачу, а деньги за сданную в аренду квартиру идут на детей и внуков. Кроме того, пенсия, в отличие от зарплаты (которую еще надо заработать) - доход стабильный, на селе и в малых городах, где высока безработица, это вообще порой единственный источник существования целого семейства, включая работоспособных, но не работающих.

Вместе с тем наши пенсионеры, включая калининградских, на бедность жалуются отнюдь не "из вредности". Да, запросы на покупку некоторых товаров снижаются, зато - нередко в разы! - увеличиваются расходы на медицинскую помощь, социальное обслуживание. Любое повышение коммунальных платежей или цен на лекарства больно ударяет в первую очередь по старикам, скрупулезно считающим копейки. Потому так болезненно реагировали пенсионеры на отмену натуральных льгот, которая в итоге все же повлекла за собой снижение их жизненного уровня.

По идее, пенсия должна обеспечить достойное "доживание", но попробуйте определить это количественно? Кстати, до середины 1950-х (то есть во времена столь почитаемого многими стариками Сталина) пенсий практически вообще не было. А когда ввели их, они лишь кое-как обеспечивали старость. Моя бабушка, например, всю жизнь горбатившаяся в колхозе, никакой пенсии от государства вообще не получала (для колхозников смешные даже по тем меркам пенсии в 20-40 рублей ввели лишь при Хрущеве).

[в содержание]

Дети забыли спросить родителей?.

Александр ГМЫРИН // Калининградская правда (Калининград 153.- C.

Правительство РФ готовит пенсионерам очередные сюрпризы

Мир стареет. Как ни пугают нас техногенными катастрофами, как ни травят выхлопными газами и модифицированными на генном уровне продуктами, а человек упорно живет все дольше. Продолжительность жизни неуклонно растет, в том числе и в нашей стране. А отсюда неизбежно возникают все новые и новые проблемы с пенсионным обеспечением. Поэтому как ни крути, а без совершенствования всей системы поддержания достойной жизни людей преклонного возраста не обойтись. Вопрос - как это сделать разумно и безболезненно.

Реформаторы резвятся

В свое время тогдашний премьер Виктор Черномырдин, известный "острослов", безапелляционно заявил: "Пенсионную систему делать будем. Там есть где разгуляться". Вот и "гуляют", резвясь на всю катушку, до сих пор, уже вторую пятилетку.

Сразу два варианта новых пенсионных реформ родилось в недрах российского правительства. Один сценарий подготовило Минэкономразвития. Согласно доктрине ведомства, финансирование пенсий будет осуществляться через ежемесячные отчисления трех процентов от дохода граждан. Фактически, по здравому рассуждению, это обозначает повышение налога на доход с нынешних 13 до 16 процентов.

Однако вице-премьер Алексей Кудрин с этим не согласен, поскольку страховой взнос 3%, по его словам, будет уплачиваться только с части годовой зарплаты, не превышающей 1, 1 миллиона рублей. Интересно, много ли у нас будущих пенсионеров, зарабатывающих в месяц под сотню тысяч рубликов?

Они, кстати, не самые бедные, почему-то от нового "налога" освобождаются. Добавим еще, что предложенные МЭРТ новации касаются лишь граждан моложе сорока лет.

Минздрав соцразвития также подготовил свои предложения по софинансированию государством пенсионных отчислений граждан. Вариант Минздрава более мягкий: гражданин должен будет заключить договор с негосударственным пенсионным фондом, перечислив в него свою половину денег. После этого государство перечислит свою часть, и общую сумму НПФ будет инвестировать в ценные бумаги.

Особые предложения у Минздрава соцразвития по гражданам, вышедшим на пенсию до изменения пенсионного законодательства в 2002 году. Предполагается проиндексировать их пенсии пропорционально "советскому" стажу до 1991 года. Но на эти реформы, как полагают разработчики, уйдет не менее десяти лет.

Для тех, кто еще только зарабатывает на свою будущую пенсию, важным целевым ориентиром должно стать достижение коэффициента замещения не ниже 40 процентов от заработка. Напомню, что это - давнишнее требование профсоюзов, теперь к нему вроде бы прислушались и чиновники.

Однако пока все это в проектах и прожектах. Ситуация прояснится к 1 октября, когда концепция совершенствования пенсионной системы должна быть согласована и представлена в правительство. И обсуждают пенсионные новации, затрагивающие интересы миллионов людей, лишь в высоких московских кабинетах - не снисходя даже до регионов. На мой запрос о сути предполагаемых реформ заместитель управляющего Калининградским отделением пенсионного фонда Колчанова ответила буквально следующее: "Отделение Пенсионного фонда по Калининградской области не располагает детальной информацией о совершенствовании пенсионной системы. Проекты изменений в пенсионное законодательство с отделением не согласовывались". Что тогда говорить о простых гражданах? Получается, что нынешние действующие чиновники пренебрегают мнением своих родителей, сегодняшних и завтрашних пенсионеров: какие реформы им нужны, а какие - лучше и не начинать?

[в содержание]

Комсомольская правда

Разбираемся в «письме счастья».

и Дмитрий ПОЛУХИН. // Комсомольская правда (Москва 125.- C.19

Пенсионный фонд рассылает россиянам извещения, где указано, сколько денег мы уже скопили на старость

Пенсионный фонд России (ПФР) отчитался: все извещения гражданам о состоянии их накопительных счетов отпечатаны и переданы на почту. Документ должен прийти по почте заказным письмом всем работающим россиянам. Если в то время, когда приходил почтальон, вас не было дома, в ящик опустят извещение. По нему «пенсионную весточку» можно получить в своем почтовом отделении в течение месяца. После письмо уйдет обратно (и тогда узнать, сколько же «накапало» на безбедную старость, можно будет только в отделении ПФР по месту жительства).

Кстати, только в Москве и Московской области в ПФР в прошлом году вернулось около 72 тысяч писем - из-за неправильно указанного адреса. Поэтому Пенсионный фонд напоминает: любой человек вправе обратиться в отделение ПФР по месту жительства или в компанию, с которой у ПФР заключено агентское соглашение, с заявлением об уточнении адреса.

ПФР рассылает аж пять видов извещений. Мы публикуем только один. Бумага такого образца придет тем, кто перевел свои деньги в частную управляющую компанию (УК) или оставил их под управлением государственной. Таких людей большинство.

А те, кто выбрал Негосударственный пенсионный фонд (НПФ) или в течение прошлого года переводил свои накопления из одной УК (или НПФ) в другую, получат письмо с дополнительными сведениями об этих операциях.

Если после прочтения письма размеры счета вас не вдохновят, можно идти качать права в отделение ПФР по месту жительства. Там начнут разбираться с работодателями. Вариантов два: либо ошибка вышла, либо компания скрывает зарплаты от налогов (результаты проверки ПФР обещает сообщить).

Если вы хотите сменить управляющую компанию или НПФ - определиться с выбором нужно до 31 декабря и прийти в отделение ПФР или уполномоченный им банк (компанию, НПФ), чтобы заполнить заявление о выборе управляющей компании или НПФ. Если в прошлые годы вы уже выбрали управляющую компанию (или оставили деньги под присмотром государства) и сейчас менять ничего не хотите - никаких заявлений подавать не нужно.

***

Список негосударственных управляющих компаний, которым вы можете доверить накопления, и банков, где можно подать заявление, см. на нашем сайте

Какие еще новшества пенсионной реформы готовят чиновники, читайте на стр. 15.

[в содержание]

Депутат : "Платить пенсии нужно за счет богатых"

Андрей Лавров // Комсомольская правда (Москва 125.- C.15-16

Эксперт по социальным вопросам рассказала, почему не хватает денег на стариков при пухнущем от нефтедолларов бюджете

Минфин внес скандальное предложение: обложить 3 % пенсионным налогом всех работающих граждан моложе 1968 года рождения. Вице-премьер Алексей Кудрин объяснил это тем, что в ближайшие десятилетия доходы от продажи нефти будут падать. Следовательно, денег на то, чтобы содержать будущих пенсионеров, не хватит. Плюс к тому нас ждет демографический спад. В Минфине подсчитали, что через десять - двадцать лет пенсионеров будет чуть ли не больше, чем работников. Что же делать?

Предложение Кудрина - заставлять людей уже сейчас копить себе на старость. Для этого еще в 2003 году была запущена Пенсионная реформа, разделяющая пенсии на три части: базовую, страховую и накопительную. Пока успехами реформа похвастаться не может: граждане неохотно выбирают управляющие компании, и львиная доля пенсионных накоплений лежит во Внешэкономбанке мертвым грузом. А добило реформу ограничение: из накопительной программы вычеркнули всех, кто родился до 1968 года.

- член думского Комитета по бюджету и налогам - в интервью "Комсомольской правде" оценила новшество Минфина и предложила свой вариант пенсионной реформы.

Что можно скопить за 20 лет?

- Минфин предлагает ввести обязательные пенсионные накопления для тех, кому не исполнилось 40 лет, в размере 3 % оклада. Это поможет накопить на старость?

- Никому это не поможет. Разве что Внешэкономбанку и частным управляющим компаниям, которые получат еще больше денег в управление. Ведь посчитайте: доходность по управлению пенсионными накоплениями у ВЭБа за прошлый год составила 5,98 %, у негосударственных пенсионных фондов - в среднем 6,44 %.

А инфляция - почти 12 %.

- Может быть, все-таки через пару лет доходность вырастет?

- Чтобы люди при выходе на пенсию получали достойный эквивалент зарплаты, накопления должны прирастать такими же темпами, какими у нас сейчас по стране оклады растут. А это 26% в год. Такую доходность не даст никто. А значит, деньги, которые мы откладываем, обесцениваются.

- Как так вышло? У России огромный бюджет, мы купаемся в нефтедолларах. А старикам не хватает...

- Все дело в пенсионной системе. Сейчас с зарплаты каждого работника в России работодатель платит единый социальный налог - 20%. Он собирается в Пенсионном фонде, за счет этих денег и платятся пенсии. Когда началась пенсионная реформа, часть этого налога стали отправлять на накопительные счета, которыми управляет Внешэкономбанк. Так что, по большому счету, тот факт, что теперь больше денег из этого 20 % ЕСН будет идти на выплаты сегодняшним старикам и меньше будет тратиться на бесполезные накопления, - в какой-то мере это даже хорошо.

Но я считаю, нужно сделать следующий шаг: отменить обязательную накопительную систему. Накопления должны быть только добровольными. Если гражданин готов рискнуть, сыграть на рынки и отложить деньги на старость - пожалуйста.

- Но ведь, с другой стороны, у нас сейчас зарплаты стали большие. Почему собираемого ЕСН не хватает?

- Дело в том, что ЕСН - регрессивный налог.

То есть чем больше зарплата (налогооблагаемая база), тем меньше ставка налога. И особо хочу отметить: единый соцналог не платится с вознаграждений, которые получают члены советов директоров крупных компаний, не платятся с бонусов. Соответственно основная нагрузка ложится на плечи тех, кому платят до 628 тысяч рублей в год (такова планка регрессии). Получается, что богатые не принимают участия в финансировании пенсий.

Гонорар Чубайса от налогов освобожден!

- Но регрессивная шкала ЕСН принималась для того, чтобы бизнес хоть какие-то налоги платил. Подними им сейчас налоги - они же в тень уйдут!

- Не уйдут. И не нужно так уж поднимать налоги - достаточно ввести плоскую шкалу. Где у нас самые большие зарплаты? В компаниях, к которым причастно государство: Газпром, "Роснефть", РЖД. Чиновники, заседающие в различных секторах, немало получают. Я думаю, они в тень точно не уйдут. Вот, например, после расформирования РАО "ЕЭС" Анатолий Чубайс получил 27 миллионов долларов премии, а члены правления - по 11 миллионов. Между прочим, с этих денег ЕСН для стариков не взимается. Спрятать такие огромные деньги Чубайс не сможет. Зато, если со всех этих гонораров собрать 20 % ЕСН, можно профинансировать какую-нибудь социальную программу, на которую нам вечно денег не хватает. А Чубайс, думаю, не обеднеет, если он вместо 27 миллионов получит 20 на руки.

- Допустим, мы поменяем налоговую систему и накормим стариков. А дальше-то что? Кто будет кормить, когда на пенсию выйдут нынешние 40-летние?

- Вот нам все говорят сейчас про демографию. А на самом деле, по моим подсчетам, в 2015 году будет прекрасная демографическая ситуация. И лишь к 2050 году у нас на одного старика будет один работающий. Сейчас эта пропорция - один к двум.

Копить на 2050 год имеет смысл только в том случае, если деньги не потеряют в цене, они будут стоить столько же. Если нет, то и копить незачем. И потом, знаете, в 1917 году люди тоже много чего планировали. И в 1998 году перед дефолтом планировали, откладывали...

Бабушка - конкурент материнского капитала

- Хорошо, накопительная система - это плохо. А как тогда надо? У вас есть предложения конкретные?

- Во-первых, нужно отменить накопительные пенсии. Все от 20-процентного Единого соцналога надо направлять на выплаты нынешним пенсионерам. Во-вторых, на пенсии нужно тратить деньги фонда национального благосостояния. Пенсионному фонду нужно запретить инвестировать свободные средства. Все деньги сразу же должны идти пенсионерам - с конвейера! Тогда мы сможем выйти на минимальный уровень пенсии в 40 % от зарплаты.

В-третьих, государство должно взять на себя пенсии, которые платятся инвалидам. И платить их не за счет ЕСН, а за счет нефтедолларов.

В-четвертых, отменить регрессивную шкалу ЕСН и распространить налог на гонорары, премии и бонусы. А льготы по налогу давать только малому бизнесу и инновационным предприятиям. Причем не просто списывать с них меньше денег, а компенсировать льготу за счет бюджета.

- А пенсионный возраст не нужно повышать?

- Да, у нас пенсионный возраст низкий. Но и продолжительность жизни тоже низкая. На Западе, кстати, оперируют таким понятием, как "чистое пенсионное обеспечение". То есть, сколько денег получает пенсионер за все время нахождения на пенсии. У нас это около 3,9 среднегодового оклада. В Мексике получают 5 окладов, В США - 6,5 - 7 среднегодовых зарплат. А в Люксембурге - и вовсеТам человек за годы пенсии получает на руки миллион долларов.

- Но там ведь и выходят на пенсию позже...

- Да. Например, в Германии пенсионный возраст - 65 лет. Но большинство работников уходят раньше. И получают 70-90 % от полагающейся пенсии. А остальное им компенсируют предприятия. Бизнесменам выгоднее выплатить пенсионное пособие пожилому работнику и взять на его место молодого и пока еще малооплачиваемого. Так что только формально у них пенсионный возраст выше.

Есть еще один момент. А где взять рабочие места для старшего поколения? И что будет с демографией? Ведь у нас в стране бабушки - это и детский сад, и ясли, и поликлиника, и няня, и домохозяйка, и пионерский лагерь. Если бабушки будут работать, молодые женщины перестанут рожать.

***

ЛИЧНОЕ ДЕЛО

Оксана Генриховна Дмитриева родилась в Ленинграде. Окончила радиотехники и кибернетики" href="/text/category/fakulmztet_radiotehniki_i_kibernetiki/" rel="bookmark">информационной безопасности" href="/text/category/fakulmztet_kibernetiki_i_informatcionnoj_bezopasnosti/" rel="bookmark">факультет кибернетики Ленинградского финансово-экономического института им. Вознесенского. Доктор экономических наук.

С 1993 по 1998 год - депутат Госдумы, с апреля по октябрь 1998 года - министр труда и социального развития в правительстве РФ.

В 1999 году вновь избрана депутатом Госдумы. В настоящее время - член думского Комитета по бюджету и налогам.

[в содержание]

Финансовый советник.

Александра Водовозова, руководитель департамента коллективных инвестиций Финансовой корпорации «УРАЛСИБ» // Комсомольская правда - Ростов (Ростов-на-Дону 125.- C.9

Как жить хорошо и долго?

Любимый вопрос еще со времен Некрасова: кому на Руси жить хорошо? Современный ответ: тому, кто знает, что он хочет от жизни, и активно занимается ее обустройством и планированием. Таких людей в последнее время все чаще относят к среднему классу. Зарубежные эксперты вообще делят общество на три группы. К первой относят тех, кто имеет только зарплату. К среднему классу относят представителей второй группы: они, кроме зарплаты, имеют дополнительный капитал от инвестиций. Люди из третьей уже имеют капитал и живут на доходы от инвестиций.

В России финансово независимый стиль жизни только укореняется. Граждане с трудом ориентируются в финансовых предложениях. По старинке отдают предпочтение банковским вкладам, набирают кредиты. О преимуществах и выгодах программ негосударственных пенсионных фондов знают, прямо скажем, немногие! А ведь это один из самых оптимальных способов позаботиться о себе и о своем уровне жизни лет через 10 — 15.

Пенсионные программы от «УРАЛСИБа» позволяют накапливать деньги не только на пенсию. Они рассчитаны на самые разные цели. Можно накапливать и сохранять средства, чтобы защитить себя при непредвиденных обстоятельствах (через определенное время фонд предоставляет возможность забрать деньги без штрафных санкций). Можно совместить две цели: сохранять средства как резерв и одновременно накапливать сумму на будущее. А можно подойти к финансовому предложению от НПФ творчески: накопить приличную сумму ребенку на образование или на взнос на квартиру ко времени совершеннолетия. Конечно, быстродействующий ноутбук и последняя модель телефона первоначально произведут большее впечатление, чем сертификат на программу «Пенсия в подарок», ато думаю, что по мере взросления ребенка возможность самостоятельно рас порядиться приличной суммой денег через некоторое время будет оценена по достоинству.

Есть у НПФ «УРАЛСИБ» и VIP-предложение под названием «Персональный пенсионер» для людей, не привыкших ограничивать свои расходы.

Подробнее о пенсионных про граммах вы можете узнать на сайте www. npf. . Также необходимую помощь вам окажут инвестиционные консультанты БАНКА УРАЛСИБ. Звоните по телефону 0-58 (звонок по России бесплатный). Специалист даст компетентный ответ на все ваши вопросы.

***

[в содержание]

ПЕНС+И+Я.

// Комсомольская правда (Москва 124.- C.5

Финансовая грамотность - путь к успеху

СПОНСОР ИНФОРМАЦИОННОЙ ПРОГРАММЫ*

Лукойл-Гарант

Негосударственный пенсионный фонд

Группа "ИФД КапиталЪ"

***

Базовая часть

Создается из взносов, которые ежемесячно отчисляются работодателем в рамках единого социального налога. Базовая часть направляется в Пенсионный фонд России.

Устанавливается в фиксированном размере для всех пенсионеров, имеющих стаж работы более 5 лет, и не зависит от размера заработка.

Она составляет 6% от фонда оплаты труда.

Страховая часть

Взносы на нее также ежемесячно отчисляются работодателем в Пенсионный фонд РФ в рамках единого социального налога.

Страховая часть зависит от стажа работы и уровня заработной платы, но ее размер ограничен государственными нормативами.

С 2008 года составляет 8% от фонда оплаты труда.

Накопительная часть

Это единственная часть трудовой пенсии, на размер которой Вы можете повлиять самостоятельно.

На нее имеют право работающие граждане 1967 г. рождения и моложе. У мужчин 1953-66 г. р. и женщин 1957-66 г. р. накопительная часть формировалась только в течение г.

Взносы на ее формирование ежемесячно отчисляются работодателем в рамках единого социального налога. С 2008 года она составляет 6% от фонда оплаты труда. Учитывается на Вашем личном накопительном счете в Пенсионном фонде России.

По Вашему желанию пенсионные накопления могут быть переведены в негосударственный пенсионный фонд для инвестирования. Инвестиционный доход также будет учитываться на Вашем накопительном счете и увеличивать размер будущей пенсии.

Выбор НПФ, которому Вы могли бы доверить приумножение пенсионных накоплений, должен опираться на опыт работы этой организации с пенсионными средствами, ее репутацию, размер имущества, которым она отвечает по своим пенсионным обязательствам, и стабильность доходности ее работы за несколько лет.

Негосударственное пенсионное обеспечение

Это дополнительная возможность увеличить будущую пенсию с помощью взносов, уплачиваемых на Ваш счет в негосударственном пенсионном фонде и инвестируемых с помощью НПФ.

Взносы могут уплачиваться Вами самостоятельно: Вы рассчитываете желаемый размер будущей дополнительной пенсии и вносите необходимые суммы с удобной Вам часто-той. Дополнительная пенсия может выплачиваться Вам пожизненно или в течение определенного периода - по Вашему выбору.

Если на предприятии есть корпоративная пенсионная программа, то взносы на будущую пенсию могут уплачиваться работниками в долях с работодателем (или только работодателем, в зависимости от условий программы).

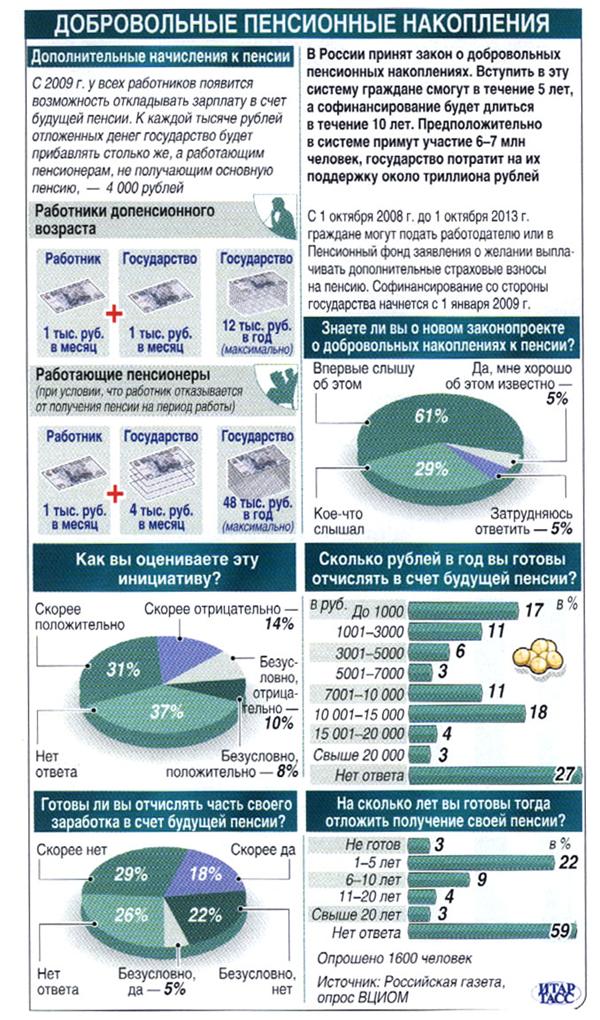

Добровольные пенсионные накопления

С 1 октября 2008 г. по 1 октября 2013 г. все граждане, вне зависимости от их возраста и места работы, смогут вступить в новую систему софинансирования добровольных пенсионных накоплений и в дальнейшем "вырастить" будущую пенсию за счет собственных добровольных взносов на накопительную часть трудовой пенсии, которые будет удваивать государство. ** Таким образом, Вы получаете стопроцентную доходность на свои вложения в обеспеченное будущее.

[в содержание]

Военные пенсионеры Владивостока станут получать больше.

Елена АСТАФУРОВА // Комсомольская правда (Владивосток 184.- C.

Военные пенсионры не всегда выглядят как гражданские

Главное - подать заявление по месту жительства

Суть нового закона в том, что пенсионеры силовых структур теперь имеют право на получение страховой части пенсии за проработанное время. Эти начисления производятся только на основании личного заявления, поданного военным пенсионером. Заявление надо подавать в территориальные органы Пенсионного фонда РФ по городам и районам Приморского края по месту проживания. Право военных, работающих после установления силовыми органами пенсии, на выплату ее страховой части, начинается с 1 января 2007 года.

- Самое главное - подать заявление. После этого дается еще три месяца для сбора недостающих документов, - говорит заместитель управляющего Отделением ПФР по Приморскому краю Галина. НИКИТЧЕНКО.

Для установления страховой части трудовой пенсии необходимы следующие документы:

- паспорт;

- страховое свидетельство государственного пенсионного страхования (зеленая пластиковая карточка);

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |