• наличия ограничений, присущих любым системам бухгалтерского учета и внутреннего контроля (возможность сговора);

• преобладающая часть аудиторских доказательств носит скорее убедительный, чем исчерпывающий характер.

Кроме того, работа аудитора основывается на его суждениях и, в частности, в отношении:

а) сбора аудиторских доказательств, например, при определении характера, сроков и объема аудиторских процедур;

б) выводов, сделанных на основе собранных аудиторских доказательств, например, путем разумности расчетов руководства в ходе подготовки финансовой отчетности.

Существуют и другие ограничения, которые могут повлиять на убедительность доказательств (например, в отношении хозяйственных операций между связанными сторонами). В таких случаях в некоторых МСА определены особые процедуры, которые обеспечивают достаточные и уместные аудиторские доказательства при отсутствии необычных обстоятельств, усиливающих риск существенного искажения сверх того, который ожидался бы при обычных услови ях; любого признака, указывающего на наличие существенного искажения.

Названным стандартом предусмотрена также ответственность за финансовую отчетность. Аудитор отвечает за свое мнение по финансовым отчетам, однако ответственность за их составление лежит на управленческом аппарате проверяемого субъекта, т. е. аудит финансовой отчетности не освобождает его руководство от ответственности. Руководство организации несет ответственность за подготовку и предоставление финансовой отчетности, за предупреждение, выявление злоупотреблений и других аномалий в организации бухгалтерского учета и внутреннего контроля фирмы. Ответственность же аудитора рассматривается с двух позиций:

• как результат нарушения требований законодательства;

• за непроявление должной тщательности и мастерства при проведении аудита.

В первом случае ответственность возникает перед государством, во втором — перед клиентами или лицами, пострадавшими в результате недобросовестно проведенного аудита. В отношении клиентов аудитор несет ответственность: за соблюдение условий договора, быстрое представление счета за оказанные услуги: разумное мастерство и тщательность, предупреждение злоупотреблений, выявление существенных искажений в бухгалтерском учете и внутреннем контроле; исполнение своих обязанностей, сохранение конфиденциальности в отношениях с клиентом.

3.2 Специальный стандарт 210 «Условия договоренности об аудите» включает следующие параграфы: введение, письмо-обязательство о проведении аудита, повторные аудиторские проверки, понятие изменений в договоренности и приложение (пример письма-обязательства о проведение аудита). Данный стандарт регулирует вопросы согласования с клиентом условий проведения аудита и содержание ответа аудитора клиенту на изменение условий договора.

Результатом переговоров между клиентом и аудитором должно стать достижение согласия по условиям договоренности. Условия договоренности необходимо отразить документально. Стандарт предполагает два варианта документального отражения условий договоренности: в письме-обязательстве или в любой другой подходящей форме договора.

3.2 Письмо-обязательство составляется как при аудите финансовой отчетности, так и при сопутствующих аудиту услугах. При одновременном проведении общего аудита и оказании консультационных услуг по вопросам налогообложения, бухгалтерского или управленческого учета необходимо составлять отдельные письма-обязательства. В некоторых странах цели и объем аудита, а также обязанности аудитора устанавливаются в специальных законодательных актах. Однако при составлении письма-обязательства необходимо учитывать только те его положения, которые содержат полезную для клиентов информацию. Письмо-обязательство о проведении аудита направляется

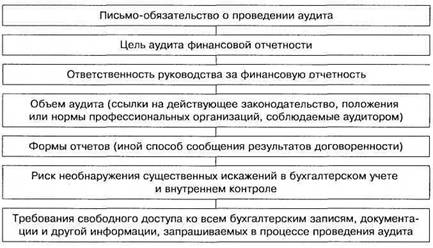

клиенту до его начала. Оно является документальным отражением и подтверждением того, что аудитор принимает назначение аудита, соглашается с целями и объемом аудита, объемом обязательств аудитора перед клиентом и формой отчетов. Структура и содержание письма-обязательства приведена на рис. 1.

Рис. 1. Структура и содержание письма-обязательства

Кроме того, письмо-обязательство может содержать:

• мероприятия, связанные с планированием аудита;

• обязательства клиента о предоставлении письменных заявлений, связанных с аудитом;

• перечень дополнительных писем или отчетов, которые аудитор предполагает составить для клиента;

• основу исчисления гонорара, а также любые соглашения по поводу выставления счетов;

• договоренность о привлечении других аудиторов и экспертов по некоторым аспектам аудита;

• договоренность о привлечении внутренних аудиторов;

• порядок координирования работы с предшествующим аудитором в случае, если аудитор впервые работает с данным клиентом;

• любое ограничение ответственности аудитора там, где это возможно;

• ссылки на любые дополнительные соглашения между аудитором и клиентом.

В случае повторной аудиторской проверки деятельности клиента аудиторской фирме разрешается не составлять новое письмо-обязательство. Однако в стандарте перечислены факторы и ситуации, когда необходимо составлять новое письмо-обязательство:

а) любой признак, указывающий на неправильное понимание клиентом цели и объема аудита;

б) любые пересмотренные или особые условия договоренности;

в) недавнее изменение в составе высшего руководства, совета директоров или в структуре собственности;

г) значительное изменение характера или масштабов деятельности клиента;

д) требование законодательства.

В стандарте также предусмотрено, что условия договоренности об аудите меняются в случае неправильного понимания характера аудита или сопутствующих услуг, запрашиваемых клиентом изначально в письме-обязательстве. При изменении условий договоренности аудитору и клиенту необходимо согласовать новые условия, а также учесть и рассмотреть юридические и другие последствия, связанные с данными изменениями. При этом отчет аудитора о проведении проверки должен отражать пересмотренные условия договоренности. В отчет не должны включаться ссылки на первоначальную договоренность и любые другие процедуры, которые могли быть выполнены в соответствии с нею.

Если аудитор не может согласиться на изменения условий договоренности и ему не разрешают продолжать работу согласно первоначальной договоренности, ему следует отказаться от аудиторской проверки с обоснованием причин отказа.

Рассматриваемый стандарт регулирует особые условия договоренности об аудиторской проверке и дочерних компаний (филиалов, подразделений). Если аудитор материнской компании является также аудитором филиалов, дочерних компаний или подразделений (компонентов), на решение аудитора о том, посылать ли отдельное письмо-обязательство компоненту, будут влиять следующие факторы:

• кто назначает аудитора компонента;

• необходимость составление отдельного аудиторского заключения по компоненту;

• требование законодательства;

• объем работ, выполненный другими аудиторами;

• доля себестоимости материнской компании;

• степень независимости руководства компонента.

Согласно законам и нормативным актам, регулирующим аудит государственного сектора, аудиторы, как правило, назначаются, а потому использование письма-обязательства о проведении аудита не является общепринятой практикой.

3.3 Стандарт 300 «Планирование» включает такие параграфы, как введение, планирование аудита, общий план аудита, программа аудита, изменения в общем плане и программе аудита. Данный стандарт регулирует вопросы планирования аудита финансовой отчетности. Необходимость планирования обусловлена целью эффективности проведения аудита.

Планирование аудита означает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам и масштабу аудиторской проверки. Аудиторская проверка должна быть проведена эффективно и своевременно. Планирование аудиторской проверки позволяет:

• обозначить наиболее важные области аудита;

• эффективно распределить объем работ среди аудиторов;

• определить размеры субъекта, сложность аудиторской проверки;

• приобрести знания о бизнесе клиента;

• обозначить существенные события, операции, влияющие на финансовую отчетность.

Форма и содержание общего плана аудита может изменяться в зависимости от размеров бизнеса экономического субъекта, сложности аудиторской проверки, конкретных методик и технологий, применяемых аудитором в процессе аудита. Аудитор может обсудить элементы общего плана аудита и определенные аудиторские процедуры с руководством организации-клиента в целях координации своих действий с работой персонала данной организации для обеспечения эффективности проверки. Однако за аудитором сохраняется ответственность за общий план и программу аудита.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 |