Отчет об оценке составлялся по результатам осуществления оценки квартиры располагающейся по адресу г. Ростове – на – Дону. Для оценки квартиры использовался сравнительный подход. Затратный и доходный подходы не применялись (обоснованный отказ от использования затратного и доходного подходов приведен ниже).

2.2 Расчет стоимости трехкомнатной квартиры

Оценка недвижимости по ее доходности представляет собой процедуру оценки стоимости исходя из ожидания покупателя-инвестора, ориентирующегося на будущие блага от ее использования и их текущее выражение в определенной денежной сумме. Стоимость недвижимости определяется величиной будущих доходов ее владельца, т. е. пересчет будущих денежных потоков, которые дает собственность в стоимость в настоящий момент. Так как в методе капитализации дохода лежит принцип ожидания будущих выгод, т. е. право регулярно получать все доходы во время владения, а именно операционные доходы или доходы от эксплуатации и доходы от продажи собственности после окончания владения (реверсия) и поэтому при оценке доходной недвижимости рассматривают два источника дохода.

1. Арендная плата от сдачи собственности в аренду – арендный доход или доход от эксплуатации.

2. Доход от продажи собственности после владения, денежный поток от продажи или реверсии.

Доходный подход предполагает наличие достоверной информации ожидаемых доходов. Исходной информацией для ожидаемых доходов являются договора аренды недвижимости, как оцениваемой, так и аналогичной на рынке недвижимости.

Таким образом, настоящий подход подразумевает, что цена Объекта оценки, на дату оценки, есть текущая стоимость чистых доходов, которые могут быть получены владельцем в течение будущих лет, после сдачи объекта в аренду.

Расчет стоимости может быть осуществлен посредством подхода прямой капитализации доходов или анализа дисконтирования денежных потоков.

Метод прямой капитализации наиболее применим к Объектам, приносящим доход со стабильно предсказуемыми суммами доходов и расходов, а метод дисконтирования ПДС более применим, к приносящим доход Объектам, имеющим нестабильные потоки доходов и расходов.

Метод дисконтирования подразумевает, что цена Объекта оценки на дату оценки, непосредственно связана с текущей стоимостью чистых доходов (до налогообложения), которые могут быть получены владельцем в течение будущих лет, после сдачи Объекта оценки в аренду и последующей перепродажи Объекта после окончания прогнозного периода, в течение которого подразумевается получать доходы от аренды.

Таким образом, стоимость Объекта недвижимости есть стоимость всех будущих потоков денежных средств, приведенных к текущей стоимости с учетом требований инвестора относительно возврата капитала и отдачи на капитал, а также альтернативных вложений денежных средств с аналогичной степенью риска.

В настоящее время основной причиной приобретения квартир является не извлечение прибыли, а отсутствие жилья либо улучшение уже имеющихся жилищных условий, вследствие чего стоимость, рассчитанная в рамках доходного подхода, может не отражать действительности и повлиять на итоговую стоимость, как в большую, так и меньшую сторону.

Стоимость недвижимости, определяемая затратным подходом, соответствует полному праву собственности и равна сумме рыночной стоимости участка земли, плюс стоимость нового строительства улучшений, минус накопленный износ. Оценивая собственность с точки зрения затрат на ее создание, Оценщик сначала определяет стоимость воспроизводства ранее выполненных улучшений, затем вычитает износ, а в конце добавляет вычисленную стоимость земельного участка. Итогом является расчетная стоимость имущества, полученная затратным подходом.

В области недвижимости применение затратного подхода не всегда определяет точную рыночную стоимость и для нашего объекта оценки нецелесообразен по причинам:

1. Затратный подход полезен в основном для оценки Объектов, уникальных по своему виду и назначению, для которых не существует рынка. К таковым Объект оценки не относится;

2. Затратный подход основан на расчете восстановления объекта недвижимости (здания в целом), а не его составляющих (отдельных квартир);

3. Заказчиком не предоставлены документы права собственности по земельному участку, относящемуся к зданию, тем более к квартире, которая является Объектом оценки.

Поэтому в оценке земли велика доля экспертных суждений, которые имеют значение, но на которые нельзя полагаться.

В связи с вышеуказанными причинами оценщиками было принято решение отказаться от применения затратного подхода.

Рыночная стоимость объекта оценки в данном случае определяется с использованием сравнительного подхода.

Сравнительный подход используется для определения рыночной стоимости объекта оценки исходя из данных о недавно совершенных сделках купли-продажи с аналогичными объектами. Метод прямого сравнительного анализа продаж основывается на принципе замещения, согласно которому рациональный покупатель не заплатит за данный объект больше, чем стоимость доступного к покупке аналогичного объекта, обладающего аналогичной полезностью, что и данный объект.

Метод реализуется следующим образом. Производится сбор информации о недавних сделках купли-продажи объектов-аналогов, сопоставимых с оцениваемым по функциональным признакам. При этом объекты-аналоги должны иметь минимально возможное различие с оцениваемым объектом по следующим признакам:

1. Различия в условиях совершения сделки;

2. Разница во времени продажи;

3. Различие в местоположении объектов;

4. Отличие физических характеристик и накопленного износа.

Далее определяются различия между объектами-аналогами и оцениваемым объектом, согласно перечисленным признакам, а в цену продаж объектов-аналогов вносятся корректировки на выявленные различия в указанной последовательности:

1. Права собственности. Учитываются ограничения на права собственности.

2. Условия финансирования. Учитываются условия расчетов, которые влияют на стоимость объекта.

3. Условия продажи. Корректировка на условия продажи отражает нетипичные для рынка отношения между продавцом и покупателем.

4. Состояние рынка. Корректировка на состояние рынка учитывает изменение рыночных условий, происходящих с течением времени: инфляцию, дефляцию, изменение налогового законодательства, изменения в предложении и спросе и т. п. Одним из существенных факторов является снижение цен при переходе объекта на вторичный рынок. Снижению цен может способствовать также экономический кризис, определяющий спад спроса на недвижимость.

5. Местоположение. Корректировка на месторасположение объекта является одним из наиболее важных факторов, влияющих на стоимость недвижимости. К факторам, оказывающим влияние на стоимость недвижимого имущества, относят следующие: проезжаемость, проходимость, транспортная доступность, качество подъезда, внешнее окружение.

6. Физические характеристики. Практически всегда объекты сравнения имеют разные физические характеристики: площадь, техническое состояние здания (износ), санитарно-техническое состояние объекта оценки, наличие коммуникаций и дополнительного оборудования, расширяющего функциональные возможности и т. п.

Перечень основных физических характеристик, которые следует учитывать при корректировке цены продажи, определяется спецификой объекта недвижимого имущества, соответствием объекта оценки и аналога действующим и планируемым к введению в ближайшее время ограничениям, стандартам и нормативам и т. п.

7. Экономические характеристики. К экономическим характеристикам относят функциональность (соотношение полезных и общих площадей), эффективность управления расходами, потенциальные возможности увеличения доходов бизнеса арендаторов, те, которые влияют на величину чистого текущего дохода и т. п.

8. Использование. При выборе объектов сравнения следует отказаться от тех, которые после продажи используются не так, как объект оценки.

9. Компоненты стоимости, не связанные с недвижимостью. Стоимость оборудования, не связанного с недвижимостью, должна учитываться отдельно и выделяться из стоимости объектов оценки и сравнения.

Однако, в российской практике, реальные цены сделок по купле-продаже недвижимости являются конфиденциальной информацией. Поэтому для расчетов используются объекты сравнения, для которых известны цены предложения на продажу. В этом случае целесообразно вводить поправку на торг.

Как правило, ни один из выбранных объектов сравнения не соответствует в полном объеме объекту оценки. Поэтому, сравнению подлежат некоторые общие удельные стоимостные показатели, называемые единицами сравнения.

Выбор единицы сравнения:

При анализе продаж объектов недвижимости обычно используют следующие единицы сравнения:

1) цена за 1 кв. м общей площади;

2) цена за 1 куб. м. объема объекта.

Сравнение выбранных объектов с оцениваемым объектом производится по отдельным элементам (элементам сравнения), влияющим на изменение цены на недвижимость. Выделение элементов сравнения проводится на основании подробного анализа рыночных условий в данном сегменте. Чтобы сопоставить объекты сравнения с объектом оценки по выбранным единицам сравнения требуется выполнить корректировки продажных цен объектов сравнения по каждому выделенному элементу сравнения. При этом корректировка может применяться либо к общей цене, либо к цене за единицу сравнения. Общая величина коррекции зависит от степени различия между объектами.

Для расчета и внесения поправок применялись методы, среди которых можно выделить следующие:

1) методы, основанные на анализе парных продаж;

2) экспертные методы расчета и внесения поправок;

3) статистические методы.

Объектом оценки в данном случае является трехкомнатная квартира, общей площадью 47,4 кв. м., в т. ч. жилой 31,7 кв. м. расположенная на 4 этаже 5-этажного дома, литер А, по адресу: г. Ростов-на-Дону.

Оценщиком для проведения расчетов был выбран следующий сегмент рынка жилой недвижимости – трехкомнатные квартиры, расположенные в многоэтажных панельных домах г. Ростова-на-Дону. Из представленных на рынке сопоставимых объектов были выбраны 5 объектов. Которые по характеристикам схожи с оцениваемым объектом (Приложение Ж, 1)

В качестве единиц сравнения взята стоимость 1 кв. метра общей площади квартиры.

Далее в выбранные аналоги оценщики внесли корректировки. Корректировки были введены с учетом анализа рынка недвижимости г. Ростова-на-Дону. По остальным характеристикам, оцениваемые и сравниваемые объекты не имеют существенных различий.

Вся информация по подобранным аналогам была уточнена в ходе телефонных переговоров с агентами по недвижимости по телефонам указанным в объявлении (Приложение Ж, 1).

Обоснование размера корректирующих поправок:

1. Корректировка на передаваемые имущественные права

Корректировка не вводилась, так как объекты аналоги и оцениваемый объект имеют одинаковые права - полное право собственности на объект недвижимости.

2. Корректировка на условия финансирования

Эта поправка конвертирует цену сделки сопоставимого объекта в ее денежный эквивалент или модифицирует ее для увязки с условиями финансирования оцениваемого объекта. Поправка не вводилась, так как финансовые условия равнозначны – денежная оплата.

3. Корректировка на условия продажи

Данная корректировка проводится третей среди последовательных корректировок и используется для фиксации степени чистоты сделки, то есть отмечает факторы особых отношений между продавцом и покупателем. Сделки, которые требуют корректировки, включают такие ситуации как: продажа на аукционе, в кредит, банкротство собственника и т. п.

Поправка не вводилась, так как оцениваемый объект и аналоги, имеют обычные условия продажи, т. е. рыночные.

4. Корректировка на состояние рынка

Вводилась понижающая корректировка для аналогов №2, №3, №4 и №5, так как данные объекты-аналоги на дату оценки факта сделки купли-продажи не имеют, в отличии от аналога №1, для него корректировка не вводилась, т. к. на дату оценки он был уже продан. По данным агентств, недвижимости (Приложение Ж, 1), предложения которых рассматривались, величина снижения цены во время торга между продавцом и покупателем для квартир подобных объекту оценки и подобранным аналогам составляет порядка двадцати тысяч рублей, что в среднем составляет 1 % от стоимости объекта предложения.

5. Корректировка на местоположение

Местоположение является одним из наиболее важных факторов, влияющих на стоимость недвижимости.

Для определения поправок на местоположение для аналогов Объекта оценки Оценщик обратился к экспертному методу. Для использования данного метода необходимо провести ранжирование всех факторов, влияющих на местоположение, применительно к каждому аналогу. Ранжирование производится по десятибалльной шкале, с присвоением максимального количества баллов аналогу, имеющему оптимальные показатели относительно исследуемого фактора (показатели, повышающие стоимость). Для анализа нами были выбраны следующие факторы:

1. Проезжаемость – фактор, оценивающий объект с точки зрения интенсивности проезжающего транспортного потока;

2. Проходимость – фактор, оценивающий объект с точки зрения интенсивности людских потоков;

3. Транспортная доступность – характеризует близость остановок общественного транспорта, количество проходящих маршрутов общественного транспорта;

4. Качество подъезда – данный фактор отражает качество и удобство подъезда к объекту;

5. Внешнее окружение – данный фактор учитывает расположение Объекта оценки в разрезе района.

После расстановки баллов по каждому аналогу и Объекту оценки эти баллы суммируются, и последовательно находится отношение суммы баллов Объекта оценки к сумме баллов аналогов – это отношение и является корректировкой на местоположение.

По данному параметру объект оценки не отличается от подобранных аналогов, так как все дома находятся в одном районе в соседних домах. Корректировка не вводилась.

6. Корректировка на физические характеристики.

6.1. Корректировка на общую площадь квартиры.

Объект оценки и аналоги располагаются в городе Ростове – на – Дону, в зоне пятиэтажных жилых застроек. Различия в площади квартиры оказывают значительное влияние на стоимость объекта. Необходимо ввести корректирующий коэффициент, рассчитанный степенным методом.

Расчет поправки проводился в следующей последовательности:

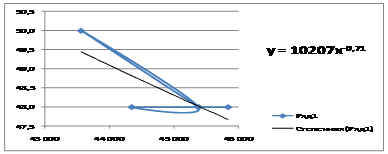

1. Для аппроксимации зависимости между значением площади квартиры и удельной скорректированной стоимостью объектов, использовалась логарифмическая регрессия (см. таб. 2.5):

Таблица 2.5 – Логарифмическая регрессия

№п/п | Вид зависимости | Формула |

1 | Степенная | y = 10207x-0,71 |

2. Результаты аппроксимации объектов-аналогов при условии отличия площадей (см. рис. 2.6).

Рисунок. 2.6 – Результаты аппроксимации

Расчетная величина корректирующих коэффициентов приведена в таблице 2.6:

Таблица 2.6 – Расчетная величина корректирующих коэффициентов

Показатель | Аналог №1 | Аналог №2 | Аналог №3 | Аналог №4 | Аналог №5 |

Общая площадь, кв. м | 48,0 | 48,0 | 48,0 | 50,0 | 48,0 |

Стоимость 1 кв. м. | 45 833 | 44 792 | 45 833 | 44 000 | 45 833 |

Величина корректировки | 1,01 | 1,01 | 1,01 | 1,03 | 1,01 |

6.2. Корректировка на износ дома.

Состояние, в котором находится оцениваемый объект, оказывает непосредственное влияние на его цену.

Для классификации и сравнительного анализа технического состояния объекта оценки и аналогов необходимо использовать следующую таблицу (см. табл.2.7).

Таблица 2.7 – Характеристика износа

Оценка технического состояния объекта недвижимости | Характеристика технического состояния | Физический износ, % |

1 | 2 | 3 |

Отличное | Новое здание, только что сданное в эксплуатацию | До 5 |

Очень хорошее | Мелкие повреждения, как во внутренних помещениях, так и снаружи (не требуется ремонта) | от 5 до 15 |

Хорошее | Мелкие повреждения, как во внутренних помещениях, так и снаружи, в т. ч. инженерных коммуникаций (требуется проведение косметического ремонта) | от 15 до 30 |

Продолжение таблицы 2.7

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |