Содержание

Введение. 3

1. ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ И ЗАРУБЕЖОМ.. 7

1.1. Сущность и инструменты ипотечного кредитования. 7

1.2. Опыт развития ипотечного кредитования в России. 11

1.3. Зарубежный опыт развития ипотечного кредитования. 18

1.4. Пути развития ипотечного кредитования. 28

2. АНАЛИЗ ИПОТЕЧНОГО КРЕДИТОВАНИЯ НА ПРИМЕРЕ СБЕРБАНКА РОССИИ 30

2.1 Организационная структура ВТБ 24. 30

2.2 Анализ финансовых показателей работы банка. 35

2.3 Анализ кредитного портфеля банка. 39

2.4 Анализ оценки кредитоспособности заемщика и процесса предоставления ипотечной ссуды.. 49

2.5 Виды ипотечных кредитов в ВТБ 24 за гг. 69

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ 80

3.1 Факторы, препятствующие развитию ипотечного кредитования. 80

3.2 Направления совершенствования ипотечного кредитования в России и разработка мероприятий, направленных на развитие ипотечного кредитования в ВТБ 24 85

Заключение. 91

Список используемой литературы.. 98

Введение

Актуальность темы исследования. Приобретение собственного жилья -первоочередная потребность для каждой семьи: без удовлетворения этой потребности, нельзя говорить ни о каких социальных приоритетах общества.

Исходя из этого, реализация конституционных прав граждан на достойное жилище рассматривается как важнейшая социально-политическая и экономическая проблема. От выбора тех или иных подходов к решению этой проблемы в значительной мере зависит общий масштаб и темпы жилищного строительства, реальное благосостояние людей, их моральное и физическое самочувствие, политические оценки и мотивация поведения.

До перехода на рыночные отношения основными источниками пополнения жилого фонда страны являлись государственное жилищное строительство и строительство жилья предприятиями и организациями, кооперативное и индивидуальное строительство играло вспомогательную роль. В условиях сокращения бюджетного финансирования строительства и обеспечения населения жильем, основным источником средств для приобретения жилья становятся собственные средства населения, а также кредиты банков, как это происходит в большинстве экономически развитых стран мира.

При остром недостатке источников финансирования жилищного строительства потребность в жилье возрастает за счет притока в Россию беженцев из ближнего зарубежья и передислокации воинских частей. В этих условиях объективно возникает потребность в долгосрочных кредитах населению на жилищное строительство, минимально подверженных воздействию инфляции и максимально обеспеченных своевременным возвратом. Именно этим требованиям отвечает ипотечный кредит, обеспеченный залогом товарно-материальных ценностей. Опыт многих зарубежных стран свидетельствует о том, что при правильной организации и ведении взвешенной государственной политики ипотека постепенно трансформируется в самофинансируемую систему, которая обеспечивает и в значительной степени определяет функционирование рынка жилья. При этом за счет резкого расширения платежеспособного спроса со стороны населения активизируется новое строительство, увеличивается выпуск строительных материалов, специализированной техники, появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики.

Возрастающая потребность и недостаточная разработанность теоретического и прикладного инструментария ипотечного жилищного кредитования обусловили выбор темы исследования. В условиях реформирования экономики России формирование жизнеспособной системы ипотечного жилищного кредитования является одной из актуальных задач, как на макроэкономическом, так и на микроэкономическом уровнях. Успешное решение этой задачи возможно только при системном согласовании экономической, правовой и организационной сторон внедрения жилищной ипотеки в российскую практику.

Таким образом, в России рынок ипотечного жилищного кредитования только зарождается и понятия «ипотека», «закладная» еще не стали привычными для большинства россиян.

Система ипотечного кредитования занимает уникальное положение в национальной экономике. Во-первых, в настоящее время ипотечное кредитование в большинстве экономически развитых стран не только является основной формой улучшения жилищных условий, но и оказывает существенное влияние на экономическую ситуацию в стране в целом. С другой стороны, система ипотечного кредитования представляет сегодня сложнейший механизм, состоящий из взаимосвязанных и взаимозависимых подсистем.

Целью развития системы ипотечного кредитования является, с одной стороны, улучшение жилищных условий населения, а с другой, стимулирование спроса на рынке недвижимости и строительства. Кроме этого поддержка государством развития ипотечного кредитования является одной из основных предпосылок достижения реального экономического роста в стране. Особое место ипотечного кредитования в системе рыночной экономики определяется и тем, что оно является одним из самых проверенных в мировой практике и надежных способов привлечения внебюджетных инвестиций в жилищную сферу. Ипотечное кредитование оказывает огромное влияние на мотивацию человека, общественные процессы, происходящие в обществе.

Цель и задачи исследования. Целью дипломной работы является развитие теоретических основ и разработка методики формирования и внедрения моделей ипотечного жилищного кредитования. Для достижения указанной цели были поставлены следующие задачи:

• обобщить теоретические экономические и правовые основы ипотеки (залога недвижимости), включая анализ действующих в мировой практике классических моделей ипотечного кредитования;

• проанализировать результаты практических решений наиболее актуальных вопросов ипотечного жилищного кредитования через призму сложившегося международного опыта и отечественной практики функционирования ипотечных отношений;

• выработать практические рекомендации, связанные с проведением ипотечных операций в Сбербанке.

Объектом исследования в дипломной работе является ВТБ 24.

Предметом исследования – проблемы и перспективы развития ипотечного кредитования на примере данного отделения Сбербанка.

Теоретической и методологической основой диплома послужили работы ведущих отечественных и зарубежных специалистов в области ипотечного жилищного кредитования. Эмпирическую основу составили аналитические обзоры и статистические данные Госкомстата РФ, периодические издания России, действующие законы, постановления Правительства РФ и другие нормативно-правовые документы. Наибольшее влияние на проведенное автором исследование оказали работы таких специалистов как , , Р. Страйк, , В. Беленький и многих других.

Методика исследования. В дипломе применены методы статистического, экономико-математического и системного анализа, социологические методы исследования и графический инструментарий.

1. ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ И ЗАРУБЕЖОМ

1.1. Сущность и инструменты ипотечного кредитования

В связи с увеличением объемов делового оборота недвижимости в России все активнее стали использоваться такие инструменты, как залог недвижимого имущества, внесение недвижимости в качестве вклада в уставный капитал и др. В этой связи объективно проявилась необходимость правового регулирования вопросов, связанных с оборотом недвижимого имущества. В результате законотворческой работы был принят Закон от 16 июля 1998 г. «Об ипотеке (залоге недвижимости)».

В соответствии с этим Законом ипотека имеет место тогда, когда обеспечением обязательства служит недвижимость. В указанном Законе (ч. 2 ст. 1) также содержится норма о том, что по обязательству, обеспеченному залогом, залогодателем может быть как сам должник, так и лицо, не обремененное этим обязательством, то есть Закон позволяет третьему лицу выступать, вовлекаемых в деловой оборот по ипотеке, законодательство регулирует также состав и типы сделок, обеспечение по которым может быть представлено в виде ипотеки. Как указывается в законе, ипотека обслуживает только основное обязательство. Поэтому существует определенный перечень обязательств, обеспечиваемых ипотекой, включающий в себя следующие из них:

¾ кредитный договор (ст. 819 ГК РФ) [1]

¾ договор займа (ст. 807 ГК)

договор иного обязательства, в т. ч. обязательства, основанного о регистрации ипотеки, так как текст неоднозначно определяет, какой документ подтверждает возникновение обеспеченного ипотекой обязательства.

Поскольку ипотека представляет собой залог и служит обеспечением обязательства, она получила распространение в банковской практике как инструмент снижения кредитных рисков. То есть ипотека является залогом по специальному виду кредита – ипотечному кредиту, который выдается, как правило, на специальных условиях, обусловленных спецификой формы залога недвижимости.

Таким образом, ипотечный кредит – это одна из разновидностей долгосрочного в ст. 5 Закона «Об ипотеке (залоге недвижимости)».

Ипотечный кредит может предоставляться как специальными ипотечными банками (рис. 1), так и иными коммерческими банками, страховыми компаниями и другими кредитно-финансовыми институтами.

Рис. 1. Отдельные виды специализированных банков. Источник [13]

Ипотечный кредит, как правило, имеет целевое назначение (приобретение техники, земельных участков; проведение мелиоративных работ, приобретение жилища и т. д.), предоставляется на длительный срок (5 и более лет) на условиях равнодолевого периодического погашения. Годовые проценты по ипотечному кредиту сравнительно низкие, а процентные ставки дифференцируются в зависимости от финансового положения заемщика.

Ипотечный банк – кредитная организация, специализирующаяся на выдаче долгосрочных ипотечных кредитов под залог недвижимости – земли,

¾ обеспечения прибыльности ипотечной деятельности и возвратности средств кредитора, защиты его средств от инфляции;

¾ снижение рисков ипотечного кредитования;

¾ обеспечения таких условий кредитования, при которых кредит становится доступным для заемщика.

Выбор инструмента кредитования обусловлен рядом факторов, среди которых можно назвать следующие:

ситуация в экономике (уровень инфляции, доходы населения, , с фиксированными выплатами основной суммы долга, нарастающими платежами, с переменной ставкой. [12]

Первая группа кредитов - стандартный ипотечный кредит предполагает такую организацию денежного потока, при которой платежи по кредиту осуществляются в виде равных, как правило ежемесячных, взносов. Такой кредит называется аннуитетный ипотечный кредит. Срочный аннуитет ‑ это денежный поток с равными поступлениями в течение ограниченного времени. Поступления делаются в конце (или в начале) равных временных интервалов.

Для расчета платежей по кредиту применяется следующая формула:

![]() (1.1)

(1.1)

где

R ‑ размер месячного платежа по кредиту;

P ‑ сумма ипотечного кредита;

n ‑ общее число платежей по кредиту за весь срок кредита (количество месяцев);

r ‑ процентная ставка по кредиту за месяц. [12]

В целях анализа, а также по просьбе заемщика может быть рассчитан баланс основной суммы кредита на любой месяц кредитного срока. При этом используется следующая формула:

(1.2)

(1.2)

где

Pt ‑ баланс долга на конец t-го периода;

R ‑ размер ежемесячного взноса;

t ‑ оставшееся число платежей (количество месяцев) до окончания, и кредиты с альтернативными инструментами ипотечного кредитования, использующие индексирующие коэффициенты.

Среди кредитов второй группы наиболее распространенными являются кредиты с переменной процентной ставкой, кредиты с фиксированной выплатой основной суммы долга, кредиты с «шаровым» платежом, ипотека с ростом платежей, индексируемые кредиты.

В условиях нестабильной экономики наиболее приемлем кредит с переменной процентной ставкой. В его основе лежит пересмотр процентной ставки в зависимости от изменения ситуации на финансовом рынке, то есть в соответствии с изменением стоимости привлекаемых ресурсов. Изначально расчеты проводятся по формуле стандартного аннуитетного ипотечного кредита. Полученная таким образом сумма платежа действует до пересмотра процентной ставки. Затем аналогичный расчет, учитывающий новую процентную ставку, от кредитного риска в размере не менее 2% от величины выданных ссуд.

Ко II группе («нестандартные ссуды») относятся:

¾ просроченные до 30 дней недостаточно обеспеченные;

¾ просроченные от 30 до 60 дней обеспеченные ссуды.

По этой группе ссуд создается резерв на возможные потери в размере 5% от величины выданных ссуд.

К III группе («сомнительные ссуды») относятся:

¾ просроченные до 30 дней необеспеченные ссуды;

¾ просроченные от 30 до 60 дней недостаточно обеспеченные ссуды;

¾ просроченные от 60 до 180 дней обеспеченные ссуды. По этой группе ссуд создается резерв в размере 30% от величины ссуд.

К IV группе («сомнительные ссуды») относятся:

¾ просроченные от 30 до 60 дней необеспеченные ссуды;

¾ просроченные от 60 до 180 дней недостаточно обеспеченные ссуды.

¾ В этом свыше 180 дней.

По этой группе создается резерв в размере от 100% от величины ссуд.

1.2. Опыт развития ипотечного кредитования в России

Решение жилищной проблемы всегда являлось одной из важнейших социальных задач. Несмотря на достигнутые успехи строительства в Москве (13,5% от объёма всех выполненных по России строительных работ), Московской области, республиках Татарстан, применяются на практике. В условиях хронического недостатка государственных средств традиционной задачей для органов власти всех уровней стало привлечение внебюджетных денежных ресурсов в сферу жилищного строительства. Наиболее перспективным решением «квартирного вопроса» специалисты в области недвижимости считают развитие системы долгосрочного ипотечного кредитования. [16]

Ипотека - это обременение имущественных прав собственности на объект недвижимости.

Ипотечное кредитование - это кредитование под залог недвижимости, то есть кредитование с использованием ипотеки в качестве обеспечения возвратности кредитных средств. [16]

При рассмотрении ипотеки как элемента экономической системы необходимо выделить три наиболее характерные ее черты.

1. Залог недвижимости выступает в роли инструмента привлечения необходимых финансовых ресурсов для развития производства.

2. Ипотека способна обеспечить реализацию имущественных прав на объекты, когда другие формы (например, купля-продажа) в данных конкретных условиях нецелесообразны.

3. Создание с помощью ипотеки фиктивного капитала на базе ценной бумаги (при эмитировании собственником обьекта недвижимости первичных, вторичных и т. д. закладных оборотные средства увеличиваются на величину образующегося фиктивного капитала). [16]

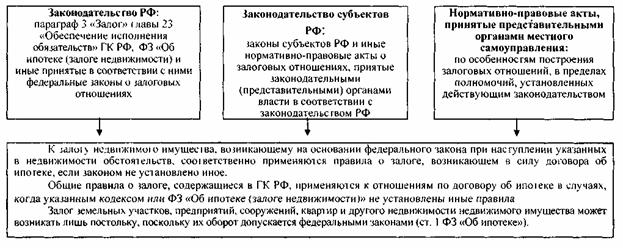

В России в настоящий момент только разрабатывается нормативно-правовая база, создающая условия для осуществления операций с недвижимостью и землей. К настоящему времени сложилась следующая иерархия источников залогового права.

1. Гражданский кодекс РФ. Содержит в части первой главу 23, посвященную способам обеспечения исполнения обязательств, в которой § 3 содержит специальные нормы о залоге. Помимо этого, к залоговым отношениям применяются и другие нормы ГК РФ, в частности, о порядке заключения договоров, об условиях действительности сделок и др. Количество норм, посвященных залогу, как в первой, так и во второй части ГК РФ, достаточно велико.

Таким образом, ГК РФ является с точки зрения его юридической силы и наиболее подробным источником регулирования залоговых отношений. Однако нормы о залоге в части первой ГК РФ охватывают далеко не все вопросы, связанные с залоговыми отношениями во всем их многообразии и сложности.

2. Закон РФ от 01.01.01 г. № 000-1 «О залоге». С момента вступления в силу этот закон занял место основного источника российского залогового права. Это обстоятельство специально было подчеркнуто в ст. 2 Закона: «Настоящим законом определяются основные положения о залоге. Отношения залога, не урегулированные настоящим Законом, регулируются иными актами законодательства Российской Федерации». Однако необходимо отметить, что с момента введения в действие части первой ГК РФ именно Кодекс стал основным источником залогового права. При этом надо иметь в виду, что регулирование залога в ГК РФ во многом существенно отличается от его регулирования в указанном Законе. Следовательно Закон РФ «О залоге» «применяется постольку, поскольку он не противоречит» части первой ГК РФ.

3. Федеральный закон от 01.01.01г. «Об ипотеке (залоге недвижимости)» (далее - ФЗ «Об ипотеке»). Данный законодательный акт, раскрывающий особенности залога недвижимого имущества, прошел долгий и тернистый путь, прежде чем был подписан Президентом РФ. Активная работа над этим законом началась в 1993г. В июле 1995г. он был принят в первом чтении, после чего его подвергли существенной доработке и многочисленным обсуждениям (было внесено около сотни поправок), в результате которых закон был принят обеими палатами Федерального собрания летом 1997г. Затем понадобился еще год, чтобы данный законопроект обрел статус полноправного федерального закона.

Нормы, регулирующие ипотеку, содержатся не только в ФЗ «Об ипотеке», но и в ГК РФ. Согласно п.2 ст.334 ГК РФ общие правила Кодекса о залоге применяются к ипотеке лишь в случаях, когда самим ГК РФ или законом «Об ипотеке» не установлены иные правила. Таким образом, несмотря на то, что ГК РФ содержит ряд специальных норм об ипотеке (п. 2-3 ст.339, п. 2-5 ст.340, п.1 ст.349 и др.), основной массив норм, регулирующих ипотеку, содержится в ФЗ «Об ипотеке».

4. К источникам залогового права относят также другие федеральные законы, в которых в той или иной мере рассматриваются вопросы залоговых отношений. К таким законодательным актам можно отнести, в частности, федеральный закон от 21 июля 1997г. «О государственной регистрации прав на недвижимое имущество и сделок с ним».

5. В совокупность источников залогового права входят не только собственно законодательные акты, но и указы Президента РФ, постановления Правительства РФ, законодательные акты субъектов РФ, нормативно-правовые акты исполнительных органов различного уровня, включая местные органы управления. В качестве примера можно привести следующие нормативно-правовые акты: Постановление правительства Москвы от 25 апреля 95г. № 000 «О принципах использования залогового кредитования в г. Москве»; Постановление Правительства Москвы от 20 сентября 94г. № 000 «О введении на территории Москвы единой системы государственного регистрации залога и единого реестра договоров залога»; Постановление Правительства РФ от 1 мая 1996г. № 000 «О дополнительном стимулировании частных инвестиций в РФ» и др.

При реализации ипотечных отношений на практике очень важно правильно понимать термин «предмет ипотеки» для определения конкретных прав и обязанностей сторон по договору об ипотеке.

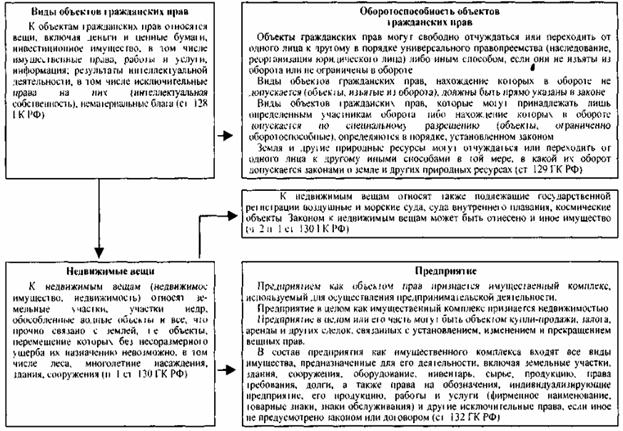

Объекты гражданских правоотношений правоведы объединяют в четыре группы: 1)имущество; 2)действия; 3)результаты интеллектуальной (творческой) деятельности; 4)нематериальные блага.

Термин «имущество» применяется в гражданском праве неоднозначно. В основном под ним понимают вещь или определенную совокупность вещей, а также и имущественные права. Состав объектов гражданских прав, в соответствии с положениями ст. 128 ГК РФ, представлен на рис. 2.

Правовой режим недвижимых вещей (недвижимого имущества, недвижимости) основан исходя из главной цели, которой должны отвечать объекты, входящие в их состав. Эта цель состоит в том, чтобы обеспечить особую устойчивость прав на названные вещи (имущество), т. е. установить специальный порядок распоряжения им (определять его юридическую судьбу). Для этого введена система государственной регистрации прав на недвижимое имущество и сделок с ним, регламентируемая федеральным законом от 01.01.01г. «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Рис. 2. Законодательство об ипотеке (залог недвижимости)

Перечень объектов, относящихся к недвижимым вещам (недвижимому имуществу, недвижимости), как это следует из ст. 130 ГК РФ, не является исчерпывающим. Законодатель вправе признать недвижимостью и другие предметы и нематериальные блага.

Рис. 3 Виды объектов гражданских прав и состав недвижимого имущества

Так, предметом договора об ипотеке могут быть также сооружения, находящиеся в процессе возведения, а также недвижимость, находящаяся в аренде. Если предметом ипотеки является принадлежащее залогодателю право аренды, арендованное имущество должно быть определено в договоре об ипотеке так же, как если бы оно само являлось предметом ипотеки, и должен быть указан срок аренды

Первая – модель депозитного института (сберегательные банки). Сберегательные банки аккумулируют свои фонды через вклады. Они же предоставляют ипотечные кредиты и обслуживают их. Эти же банки являются и инвесторами, т. е. держат выданные кредиты в своих портфелях. Подобная модель привычна для всех стран бывшего Советского Союза.

Вторая – модель ипотечных компаний, которая работает иначе. Ипотечные компании финансируются за счет собственного капитала и срочных займов. Они выдают ипотечные кредиты и обслуживают их. Но, выдав кредит, компания продает его третьему лицу – инвестору. Продает непосредственно или путем выпуска ценных бумаг, обеспеченных пулом ипотечных кредитов. Вырученные средства ипотечные компании снова пускают в оборот, выдавая новые кредиты. Их прибыль складывается из сборов за предоставление коммерческие структуры. Предметом залога является строительный объект. Оформление залога и выдача кредита под закладные осуществляется поэтапно, по мере строительства объекта.

2. Схема «Ретрокредитинвест» ориентирована на улучшение жилищных условий граждан. Кредит выдается под залог квартиры и только в случае, если ее рыночная стоимость выше, чем затраты на строительство новой.

3. Схема «Комбиинвест» рекомендуется при обратном соотношении, когда стоимость строительства нового жилья выше, чем рыночная стоимость имеющегося.

4. ренту, индексируемую с учетом инфляции. Рента устанавливается в размере 5-20–кратного минимального гарантированного уровня зарплаты в соответствии со стоимостью недвижимости.

Некоторые банки предлагают открывать семейные жилищные накопительные счета. Целью такого счета являлось бы накопление денег на банковском счете для получения ипотечного кредита на приобретение или строительство дома, квартиры, дачи, бани, теплицы, гаража или других объектов недвижимости социально-бытового назначения. Владельцы такого счета, накопившие 30% стоимости объекта, приобретают право на получение ссуды для покупки или строительства недвижимости. Кредит предоставлялся в рублях сроком на 3-5 лет при условии, что платежи за него (вместе с процентами) составят не более 1/3 совокупного месячного дохода семьи, подтвержденного необходимыми документами.[17]

Практика жилищного ипотечного кредитования в России носит достаточно ограниченный характер вследствие наличия ряда проблем, среди которых следует особо отметить трудности формирования ресурсной базы долгосрочных ипотечных кредитов, а также рискованность ипотечного кредитования.

жизнь и трудоспособность, поскольку даже в случае небольшой травмы или болезни заёмщика риск недополучить кредит у банка возрастает.

Банки реализовывали программы ипотечного кредитования на микроуровне.

Ещё 13 января 2007 г. новый состав законодательного собрания Санкт-Петербурга принял местный закон «Об организации ипотечного кредитования в Санкт-Петербурге». Цель этого документа, не вторгаясь в компетенцию федерального законодательства, решить на городском уровне ряд вопросов, позволяющих кредитору (банку) снизить риск необеспеченности выданного кредита. В том числе и за счёт резервного фонда для выселения по суду неплатёжеспособных заёмщиков.

Балтийский банк выдаёт кредиты на 5 лет под 5% годовых. Схема построена таким образом, что при приобретении нового жилья учитывается и принимается в оплату стоимость старого. С этой целью риэлторские фирмы, с которыми сотрудничает банк, разработали соответствующую программу. При кредитовании заёмщика используется поручительство юридического лица. Все платежи осуществляются в безналичном порядке.

В Оренбургской области кредиты выделяются как на покупку квартир и лишь 7% - разницу дотирует бюджет.

1.3. Зарубежный опыт развития ипотечного кредитования

Слово «ипотека» греческого происхождения. Впервые оно было употреблено в законодательстве Солона (VI в. до н. э.). [15]

Предшественник Солона – Драконт (в 621 г. до н. э. ) – ввел порядок, согласно которому любые посягательства на частную собственность и ее движимую часть сурово каралась.

Солон предложил ставить на имении должника (обычно на пограничной меже) столб с надписью, что эта земля служит обеспечением прав кредитора на определенную сумму. Такой столб получил название ипотека (от греч. hypoteka – подставка, подпорка). На нем отмечались все долги собственника земли. Позже для этой цели стали использовать особые книги, называвшиеся ипотечными. Уже в Древней Греции обеспечивалась гласность, позволявшая каждому заинтересованному лицу беспрепятственно удостовериться в состоянии данной земельной собственности.

Система обеспечения исполнения обязательств путем залога недвижимого имущества была введена на практике в Древнем Риме.

Первоначально заложенное по договору имущество до исполнения должником своих обязательств передавалось кредитору в полную собственность. Такая форма вещного обеспечения называлась фидуция. (от лат. fiducia – сделка на доверии или доверительная сделка). На первом этапе развития института фидуции должник не обладал практически никакой защитой кредитор сам решал, что ему выгоднее: требовать от заемщика выплаты долга или не возвращать ему имущество. В дальнейшем было введено официальное положение к документу о залоге (action fiducia), которое отменяло эту достаточно выгодную альтернативу кредитора. Но все равно в технологи сделки оставались достаточно серьезные правовые моменты, которыми мог воспользоваться кредитор и которые были невыгодны для заемщика.

Следующая форма развития вещного обеспечения – пигнус (от лат. pignus – неформальный залог) – в большей степени защищала заемщика от своевольных действий кредитора. Договор о залоге на этой стадии предусматривал передачу закладываемой недвижимости уже не в собственность, а только во владение и только как гарантии исполнения взятого заемщиком обязательства. Более того, должники имели право требовать, чтобы кредитор не пользовался данной недвижимостью, а только хранил ее. За кредитором сохранено право продать закладную вещь, чтобы возместить свои средства, только при неисполнении заемщиком взятых им обязательств. При этом уже тогда кредитору было запрещено оставлять продаваемую недвижимость (предмет залога) у себя. В случае невыполнения взятых обязательств должником кредитор после продажи недвижимости возвращал всю разницу между выручкой за недвижимость и остаток долга заемщику. Данный вид сделок тщательно регламентировался. Требования, не входящие в регламентацию, были предметом особого судебного разбирательства.

Такая форма залога повышала уверенность кредитора в возврате долга, но создавала значительные трудности в управлении недвижимым имуществом: земельными участками, зданиями строениями, предприятиями и другими имущественными комплексами. Кредитор при вступлении во владение мог оказаться неспособным управлять данной недвижимостью, а должник лишался возможности использовать заложенное имущество для погашения долга. Кроме того, потребность в заемном капитале редко соответствовала стоимости представляемого в залог имущества. Все это сдерживало развитие кредитных отношений и вызывало материальные убытки. Возникновение классического института ипотеки было связано с появлением категории просрочки, ослаблением рабовладельческого хозяйствования. По существующему законодательству ни одна действующая правовая форма не подходит для гарантирования этого вида сделок между собственниками земель (латифундистами) и арендаторами, так как мелкие арендаторы не имели ничего, кроме орудий труда, которые в силу своей профессии они не могли заложить. Выходом из сложившейся ситуации было введение новой формы залога – залог самих орудий труда, без передачи предмета залога во владение арендодателя.

Позднее данный вид залога распространился на другие виды имущества, в частности на недвижимость.

Понятие ипотечного обеспечения означало материальное обеспечение обязательства, но без передачи недвижимости во владение лица, которому оно гарантировало выполнение обязательства.

Ипотечный кредит дал возможность залогодателю по-прежнему использовать предмет залога для собственных нужд, а кредитору осуществлять контроль использования, не допуская ухудшения либо исчезновения предмета залога. Оставление недвижимого имущества, служащего обеспечением кредита, в собственности должника давало возможность производительно использовать данное имущество, получать прибыль, необходимую как для погашения основного долга, так и для уплаты процентов за кредит. Однако производительное использование ипотечного кредита реализуется не всегда. В данном случае кредит, выданный под залог недвижимого имущества, по характеру своего использования ближе к потребительскому кредиту.

Кредиторы, так же как и на предыдущей стадии вещного обеспечения, не имели права приобретать данную недвижимость в собственность. Лишь в исключительных случаях по разрешению государственного органа это право могло перейти к кредитору с условием предоставления должнику дополнительного срока (2-х лет) для выплаты долга. Таким образом, ипотека устанавливала равные права для обоих сторон залога.

Институт классической ипотеки проходил свои этапы и свою эволюцию. Сначала договор ипотеки имел вид простого соглашения между заемщиком и кредитором. Позже стали составляться официальные неофициальные документы, которые уже обладали правовой силой. Такую же силу имели частные документы, подписанные тремя и более свидетелями. Кроме того, ипотека делилась по законодательной принадлежности – по степени ее важности, установленной законом. Причем наибольшая сила была у ипотек «по закону» - фискальных, далее следовали ипотеки, установленные официальными документами, за ними – ипотека, оформленные частными документами, и лишь затем – ипотеки, оформленные простыми соглашениями.

В тот же период начали действовать ориентированные по приоритету времени ипотеки. Принцип, который служит: «Que prior est tempore potiop est jure» - «Кто первый во времени, тот сильнее в праве».

В связи с тем, что преимущество, принадлежащее первым субординационным ипотекам, а также их кредиторам, угрожало правам младших (или последующих) кредиторов, несло невыгодные для них условия, младшие кредиторы имели право сами расплатиться со всеми предыдущими кредиторами по долгам первых ипотек и сами осуществлять торги заложенного имущества в случае невыплаты долга заемщиком.

Кроме того, вводились различные легальные потеки (ипотеки по закону), действовавшие без согласия сторон;

· ипотека инвестора на инвестиции

· ипотека «фиска» на имущество неплательщика налогов;

· ипотека на имущество опекуна;

· ипотека жены на имущество мужа;

· ипотека церкви и т. д.

Почти все виды ипотеки сохранились и действуют по настоящее время во многих странах.

Роль государства в соблюдении прав участников ипотечных сделок была велика. Достаточно сложные по структуре сделки требовали контроля и регулирования, отлаженной регистрационной системы. В связи с ослаблением этих государственных функций с закатом эпохи Древнего мира институт ипотеки перестал существовать в течение ряда веков, прежде чем вновь появиться в средневековом европейском законодательстве.

В Германии ипотека появляется не ранее XIV столетия. Во Франции с конца XVI в. действовала негласная ипотека. Ипотека распространялась на недвижимость (как правило, имение) независимо от смены владельца и уже тогда была надежным вещным правом, но только после внесения соответствующей записи об ипотеке в особую книгу.

Таким образом, понятие «ипотека» основывается на древнеримских принципах, залогом, является более совершенной его формой. Со временем менялись лишь условия предоставления, объемы цели ипотечного кредита, надежность его обеспечения, кредитных отношений, связанных с ипотекой.

Ипотека – это одна из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества.

Обязательство должника может быть не только банковским, но и обязательством, основанным на купле – продаже, аренде, подряде, другом договоре, причинении вреда и т. п.

Ипотека характеризуется следующими отличительными чертами:

§ Во-первых, ипотека, как и всякий залог, - это способ обеспечения надлежащего исполнения другого (основного) обязательства – займа или кредитного договора, договора аренды и т. д. Следовательно, ипотека базируется на основном обязательстве, так как без него она теряет смысл.

§ Во-вторых, в качестве предмета ипотеки всегда выступает недвижимость. К недвижимому имуществу относятся земельные участки и все, что прочно с ними связано: предприятия, жилые дома, другие здания, сооружения.

§ В-третьих, предмет ипотеки всегда находиться во владении должника. Он же остается собственником, пользователем и фактическим владельцем этого имущества, но лишается права распоряжения им, по крайней мере без согласия кредитора, на время залогового периода.

§ В-четвертых, договор кредитора должника об установлении ипотеки оформляется специальным документом - закладной, которая сопровождается нотариальным удостоверением и государственной регистрацией.

§ В-пятых, при значительном превышении стоимости залога над суммой выданного кредита ипотека дает возможность получить дополнительные ипотечные ссуды под залог того же имущества (вторая, третья ипотека). Права ипотечных кредиторов по одному и тому же недвижимому имуществу удовлетворяются в порядке регистрации ипотеки, т. е. внесения записи о регистрации ипотеки в специальные ипотечные книги.

§ И наконец, в случае неисполнения обязательства, обеспеченного ипотекой, кредитор вправе требовать продажи заложенного имущества с публичных торгов. При реализации имущества, заложенного по договору ипотеки, ипотечный кредитор имеет преимущества перед другими кредиторами в размере суммы, указанной в закладной.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |