Задачи исследования систем:

1. Расчет - определение значений параметров системы.

2. Анализ – изучение свойств функционирования системы.

3. Синтез – выбор структуры и параметров по заданным свойствам системы.

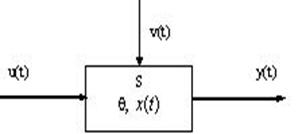

Пусть T = [t0, t1] есть временной интервал моделирования системы S (интервал модельного времени).

Построение модели начинается с определения параметров и переменных, определяющих процесс функционирования системы.

Параметры системы ![]() - это характеристики системы, остающиеся постоянными на всем интервале T.

- это характеристики системы, остающиеся постоянными на всем интервале T.

Переменные бывают зависимые и независимые.

Независимые переменные есть, как правило, входные воздействия (в том числе управляющие)

![]()

ими могут быть также воздействия внешней среды.

Последовательность изменения x(t) при

![]()

называется фазовой траекторией системы,![]() , где X – пространство состояний или фазовое пространство.

, где X – пространство состояний или фазовое пространство.

Последовательность изменения y(t) называется выходной траекторией системы.

Зависимые переменные есть выходные характеристики (сигналы)

Общая схема математической модели (ММ) функционирования системы может быть представлена в виде:

Множество переменных ![]() вместе с законами функционирования

вместе с законами функционирования

называется математической моделью системы.

Если t непрерывно, то модель называется непрерывной, иначе – дискретной:

.

Если модель не содержит случайных элементов, то она называется детерминированной, в противном случае – вероятностной, стохастической.

Если математическое описание модели слишком сложное и частично или полностью неопределенно, то в этом случае используются агрегативные модели.

Сущность агрегативной модели заключается в разбиении системы на конечное число взаимосвязанных частей (подсистем), каждая из которых допускает стандартное математическое описание. Эти подсистемы называются агрегатами.

2.3. Имитация случайных величин и процессов

Базовый датчик

Моделирование случайных элементов в системах является одной из самых базовых задач математического моделирования.

Любая случайная величина или процесс X может моделироваться следующим образом:

Базовый датчик выдает независимые равномерно распределенные случайные величины:

· непрерывные в (0,1);

· дискретные в ![]() .

.

Типы базовых датчиков:

· физические (любой физический шум), в последнее время практически не используются, т. к. характеристики нестабильны и реализацию повторить нельзя;

· псевдослучайные датчики строятся на основе детерминированного алгоритма, но полученные результаты мало отличны от случайных.

Псевдослучайные базовые датчики строятся по модели ![]()

![]()

при заданном x0.

Рассмотрим формулу получения случайных чисел

Хn+1 = (a Хn + c) mod m, n ³ 0 ,

характерную для линейной конгруэнтной последовательности случайных чисел, где

m — модуль, m > 0;

a — множитель, 0 £ a < m;

c — приращение, 0 £ с < m;

Х0 — начальное значение, 0 £ Х0 < m.

Пусть m = 16; Х0 =9; a = c = 5, тогда воспользовавшись последней формулой, получим последовательность

9, 2, 15, 0, 5, 14, 11, 12, 1,10,7,8,13,6,3,4,9…

Требования к базовым датчикам:

1. Отрезок апериодичности.

2. Равномерность.

3. Некоррелированность.

2.4. Основы математического моделирования

Отметим основные операции математического моделирования:

1. Линеаризация. Пусть дана математическая модель

М=М(X, Y, A),

где X - множество входов, Y - множество выходов, А - множество состояний системы. Схематически можно это изобразить так:

X![]() A

A![]() Y.

Y.

Если X, Y, A - линейные пространства (множества), а ![]() и

и ![]()

![]() : X

: X ![]() A,

A, ![]() : A

: A ![]() Y

Y

- линейные операторы, которые любые линейные комбинации ax + by преобразуют в линейные комбинации типа

A*![]() (x) + b*

(x) + b*![]() (y),

(y),

то система (модель) называется линейной. Все другие системы (модели) - нелинейные. Они труднее поддаются исследованию, хотя и более актуальны. Нелинейные модели менее изучены, поэтому их часто линеаризуют - сводят к линейным моделям.

Например, применим операцию линеаризации по Тейлору в точке t0 = 2 к процессу:

У(t) = bt2/2, 0 ![]() t

t ![]() 4,

4,

функция является нелинейной (квадратичной). Процедура линеаризации даст линейную модель вида y = -2b+2bt. Чтобы понять ответ, вспомним положение о разложении аналитической функции в ряд Тейлора.

Пусть f(t) - действительная непрерывная функция, имеющая в интервале с <= t < b n – ю производную. Тогда

где Rn(t) – остаточный член разложения, а  - производные i - го порядка функции f(t) в точке разложения

- производные i - го порядка функции f(t) в точке разложения ![]() . Ответ получен в точке

. Ответ получен в точке ![]() =2.

=2.

2. Идентификация. Пусть модель системы в общем виде представлена следующим образом:

М = М(X, Y, A), A = {ai}, ai = (ai1, ai2, ..., aik)

ai - вектор состояния объекта (системы). Если вектор ai зависит от некоторых неизвестных параметров, то задача идентификации состоит в определении модели или ее параметров по некоторым дополнительным условиям, например, экспериментальным данным, характеризующим состояние системы.

Идентификация – это задача построения по результатам наблюдений математических моделей, адекватно описывающих поведение системы.

Пусть S={s1, s2, ..., sn} - некоторая последовательность сообщений или данных, получаемых от источника информации о системе,

М={m1, m2, ..., mz} - последовательность моделей, описывающих систему S, среди которых, возможно, содержится оптимальная (в каком-то смысле) модель, то идентификация модели М означает, что последовательность S позволяет различать две разные модели в М.

Цель идентификации - построение надежной, адекватной, эффективно функционирующей, гибкой модели на основе минимального объема информативной последовательности сообщений.

Наиболее часто используемыми на практике методами идентификации систем являются:

· метод наименьших квадратов,

· метод максимального правдоподобия,

· метод байесовских оценок,

· метод марковских цепных оценок,

· метод эвристик,

· экспертное оценивание и др.

Пример. Применим операцию идентификации параметра b в модели у=bt2/2, 0 ![]() t

t ![]() 4.

4.

Решение. Зададим дополнительно значение y для некоторого t, например, y = 6 при t = 3. Тогда из у=bt2/2 получаем: 6 = 9b/2, b = 12/9 = 4/3. Идентифицированный параметр b определяет следующую модель y = 2t2/3. Методы идентификации моделей могут быть несоизмеримо сложнее, чем приведенный пример.

Оценка адекватности (точности) модели

Пример. Оценим адекватность (точность) модели, полученной в результате линеаризации. В качестве меры (критерия) адекватности рассмотрим привычную меру - абсолютное значение разности между точным значением и значением, полученным по модели. Если эта величина не велика и приемлема, то делается вывод о точности и адекватности модели, в противном случае – о малой точности модели и о нецелесообразности использования такой модели.

Для примера, рассмотренного выше, оценим точность модели. Для этого построим таблицу:

0 | Объект у=bt2/2 | Модель у’ = -2b+2bt | Точность модели | y - y’| |

0 | 0 | -2b | 2b |

1 | b/2 | -2b+2b=0 | b/2 |

2 | 2b | -2b+4b=2b | 0 |

3 | 9/2b=4.5b | -2b+6b=4b | 0.5 |

4 | 8b | -2b+8b=6b | 2b |

Среднее значение: | 0.9 b + 0.1 |

Анализ показывает, что точность моделирования зависит от значения b. Чем меньше b, тем точнее результат моделирования и наоборот.

Вычислительный эксперимент по модели - это эксперимент, осуществляемый с помощью моделирования на ЭВМ с целью определения состояния системы или прогноза реакции системы на различные входные сигналы. Орудием эксперимента здесь является компьютер и модель.

Отметим основные причины, тормозящие использование математического моделирования в новых условиях:

· традиционное описание модели системами математических уравнений, соотношений плохо структурированных и плохо формализуемых систем описываются с помощью экспертных данных, эвристических и имитационных процедур, интегрированных пакетов программ, графических образов и т. д.;

· существующие средства описания и представление моделей на ЭВМ не учитывают специфику моделирования, нет единого представления моделей, генерации новых моделей по банку моделей;

· недооценка возможностей компьютера, который может делать больше, чем простая реализация алгоритма, отсутствие доступа к опыту моделирования на ЭВМ.

При компьютерном моделировании главную роль играет алгоритм (программа), компьютер и технология, т. е. инструментальная система.

При имитационном моделировании главную роль играют технология и средства моделирования.

При работе с моделями нужно помнить. Модель не эквивалентна программе, а моделирование не сводится к программированию.

Основные функции ЭВМ при моделировании систем:

· исполнение роли вспомогательного средства для решения задач;

· исполнение роли средства постановки и решения новых задач;

· исполнение роли средства конструирования обучающих и моделирующих сред;

· исполнение роли средства моделирования для получения новых знаний;

· исполнение роли "обучения" новых моделей (самообучение модели).

Компьютерное моделирование есть основа представления знаний в ЭВМ, оно предполагает построение различных баз знаний.

Прогресс моделирования связан с разработкой систем компьютерного моделирования, которые поддерживает весь жизненный цикл модели. Автономные модели обмениваются информацией друг с другом через единую информационную шину - банк моделей, через базу знаний по компьютерному моделированию.

Особенность компьютерных систем моделирования - их высокая интеграция и интерактивность. Часто эти компьютерные среды функционируют в режиме реального времени.

Вычислительный эксперимент можно рассматривать как разновидность компьютерного моделирования.

Можно говорить сейчас и о специальных пакетах прикладных программ, текстовых, графических и табличных процессоров, о визуальных средах, особенно работающих в режиме реального времени, позволяющих осуществлять компьютерное моделирование.

Компьютерное моделирование и вычислительный эксперимент становятся новым инструментом, методом научного познания, новой технологией из-за возрастающей необходимости перехода от исследования линейных математических моделей систем к исследованию сложных и нелинейных математических моделей систем.

Грубо говоря, наши знания об окружающем мире - линейны и детерминированы, а процессы в окружающем мире нелинейны и стохастичны.

2.5. Компьютерное моделирование

Компьютерное моделирование от постановки задачи до получения результатов проходит следующие этапы:

1. Постановка задачи:

· формулировка задачи;

· определение цели и приоритетов моделирования;

· сбор информации о системе, объекте моделирования;

· описание данных (их структуры, диапазона, источника и т. д.).

2. Предмодельный анализ:

· анализ существующих аналогов и подсистем;

· анализ технических средств моделирования:

· ЭВМ;

· периферии.

· Анализ программного обеспечения:

· языков программирования;

· пакетов прикладных программ;

· инструментальных сред.

· Анализ математического обеспечения:

· моделей;

· методов;

· алгоритмов.

3. Анализ задачи (модели):

· разработка структур данных;

· разработка входных и выходных спецификаций, форм представления

данных;

· проектирование структуры и состава модели (подмоделей).

4. Исследование модели:

· выбор методов исследования подмоделей;

· выбор, адаптация или разработка алгоритмов;

· сборка модели в целом из подмоделей;

· идентификация модели при необходимости;

· формулировка используемых критериев адекватности, устойчивости и

чувствительности модели.

5. Программирование (проектирование программы):

· выбор метода тестирования и тестов (контрольных примеров);

· кодирование на языке программирования (написание команд);

· комментирование программы.

6. Тестирование и отладка:

· синтаксическая отладка;

· семантическая отладка (отладка логической структуры);

· тестовые расчеты, анализ результатов тестирования;

· оптимизация программы;

7. Оценка моделирования:

· оценка средств моделирования;

· оценка адекватности моделирования;

· оценка чувствительности модели;

· оценка устойчивости модели;

· документирование;

· описание задачи, целей;

· описание модели, метода, алгоритма;

· описание среды реализации;

· описание возможностей и ограничений;

· описание входных и выходных форматов, спецификаций;

· описание тестирования;

· создание инструкций для пользователя.

8. Сопровождение:

· анализ применения, периодичности использования, количества

пользователей, типа использования (диалоговый, автономный и др.),

анализ отказов во время использования модели;

· обслуживание модели, алгоритма, программы и их эксплуатация;

· расширение возможностей: включение новых функций или изменение

режимов моделирования, в том числе и под модифицированную среду;

· нахождение, исправление скрытых ошибок в программе.

9. Использование модели.

Математическое и компьютерное моделирование поэтапно рассмотрим на примере модели производства.

Этап 1. Содержательная постановка задачи

Современное производство характерно тем, что часть производимой продукции (в стоимостном выражении) возвращается в виде инвестиций (т. е. части конечной продукции, используемой для создания основных фондов производства) в производство. При этом время возврата, ввода в оборот новых фондов может быть различным для различного рода производства. Необходимо промоделировать эту ситуацию и выявить динамику изменения величины основных фондов производства (капитала).

Сложность и многообразие, слабая структурированность и плохая формализуемость основных экономических механизмов, определяющих работу предприятий, не позволяют преобразовать процедуры принятия решений в полностью эффективные математические модели и алгоритмы прогнозирования. Поэтому целесообразно использовать простые, гибкие и надежные процедуры принятия решения.

Рассмотрим одну такую простую модель социально-экономического процесса.

Этап 2. Формулировка гипотез, построение, исследование модели

Динамика изменения величины капитала определяется в модели простыми процессами производства и описывается обобщенными коэффициентами амортизации (расхода фондов) и потока инвестиций (часть конечного продукта, используемого в единицу времени для создания основных фондов). Эти коэффициенты - относительные величины (оцениваются за единицу времени).

Необходимо разработать и исследовать модель динамики основных фондов. Считаем при этом допустимость определенных гипотез, определяющих систему производства.

Пусть x(t) - величина основных фондов (капитала) в момент времени t, где 0 ![]() t

t ![]() N. Через промежуток времени Δt она будет равна x(t + Δt). Абсолютный прирост равен Δx = x(t + Δt) - x(t). Относительный прирост будет равен

N. Через промежуток времени Δt она будет равна x(t + Δt). Абсолютный прирост равен Δx = x(t + Δt) - x(t). Относительный прирост будет равен ![]() x = [x(t + Δt) - x(t)] / Δt.

x = [x(t + Δt) - x(t)] / Δt.

Примем следующие гипотезы:

1. Cоциально - экономические условия производства достаточно хорошие и способствуют росту производства, а поток инвестиций задается в виде известной функции y(t).

2. Коэффициент амортизации фондов считается неизменным и равным m, и при достаточно малом значении Δt, изменение основных фондов прямо пропорционально текущей величине капитала, тогда прибыль работы предприятия выразится:

Считая Δt![]() 0 и учитывая определение производной, получим из предыдущего соотношения математическое выражение закона изменения величины капитала, т. е. математическую модель (дифференциальное уравнение) динамики капитала:

0 и учитывая определение производной, получим из предыдущего соотношения математическое выражение закона изменения величины капитала, т. е. математическую модель (дифференциальное уравнение) динамики капитала:

где х(0) - начальное значение капитала в момент времени t = 0.

Эта простейшая модель не отражает важного факта: социально-экономические ресурсы производства таковы, что между выделением инвестиций и их введением и использованием в выпуске новой продукции проходит время Т (лаг). Учитывая это, необходимо переписать модель в виде

Этой непрерывной, дифференциальной, динамической модели можно поставить в соответствие простую дискретную модель:

хi+1 = хi + yj – m*хi, x0 = с, i = 0, 1, 2, …, n, j = 0, T, 2T,…<n.

где n - предельное значение момента времени при моделировании.

Дискретная модель следует из непрерывной при Δt = 1 при замене производной на относительное приращение, что справедливо при малых значениях Δt.

Этап 3. Построение алгоритма и программы моделирования

Возьмем для простоты режим моделирования, когда m, c - известны и постоянны, y - увеличивается в каждый следующий момент времени на 1%. Рассмотрим наиболее простой алгоритм моделирования в укрупненных шагах.

1. Ввод входных данных для моделирования: с = х(0) - начальный капитал; n - конечное время моделирования; m - коэффициент амортизации; s - единица измерения времени; y - инвестиции.

2. Вычисление xi от i = 1 до i = n по рекуррентной формуле, приведенной выше.

3. Поиск стационарного состояния, т. е. такого момента времени j, 0 ![]() j

j ![]() n, начиная с которого все хj, хj +1, …, хn постоянны или изменяются на малую допустимую величину ε >0.

n, начиная с которого все хj, хj +1, …, хn постоянны или изменяются на малую допустимую величину ε >0.

4. Выдача результатов моделирования и, по желанию пользователя, графика.

Этап 4. Проведение вычислительных экспериментов

Эксперимент 1. Поток инвестиций - постоянный и в каждый момент времени равенВ начальный момент капитал – 1 руб. Коэффициент амортизации - 0,0025. Найти величину основных фондов через 3 суток, если лаг равен 5 суток.

Решение. Воспользуемся формулой

хi+1 = хi + yj – m*хi, x0 = с, i = 0, 1, 2,3; j =0.

Здесь х0= с = 1 руб.; m = 0.0025; y0 = 10 000 руб.

yj выделяется раз в 5 суток.

Проведем расчет:

х1 = х0 + y0 – m*х0 = 1 000 000 + 10 000 – 0.0025* 1 000 000 = 1 007 500 (руб.);

х2 = х1 – m*х1 = 1 007 500 – 0.0025* 1 007 500 =

1 004 981.25 (руб.);

х3 = х2 – m*х2 = 1 004 981.25 – 0.0025* 1 004 981.25 = 1 002 468.7968 (руб.).

Эксперимент 2. Основные фонды в момент времени t = 0 были равны 5 000. Через какое время общая их сумма превысит руб., если поток инвестиций постоянный равный 2000 руб., известно, что m = 0.02, T=3 ?

Эксперимент 3. Какую стратегию инвестиций лучше использовать, если величина инвестиций постоянная, в начальный момент капитал равен 100 000 и величина амортизации постоянная?

Этап 5. Модификация (развитие) модели

Модификация 1. Коэффициент амортизации можно взять в форме m = r – s*x(t), где r - коэффициент обновления фондов, s - коэффициент устаревания фондов, причем 0 ![]() r, s

r, s ![]() 1. При этом модель примет вид

1. При этом модель примет вид

Этой непрерывной, дифференциальной, динамической модели можно поставить в соответствие простую дискретную модель:

хi+1 = хi + yj – r*хi + s*xi 2 ,

x0 = с, i = 0, 1, 2, …, n, 0 < j < n,

где n - предельное значение момента времени при моделировании.

Модификация 2. Одна из моделей математической экономики задается уравнением: dz / dt = ((1-c) * z(t) + k( t - w) - a) *l, где z(t) - функция, характеризующая выпуск продукции, k - коэффициент капиталовложений, a - независимые расходы производства, l - скорость реакции выпуска на капиталовложения, c - постоянная спроса, w - запаздывание (лаг).

3. Эволюционное моделирование и генетические алгоритмы

3.1. Основные атрибуты эволюционного моделирования

Потребность в прогнозе и адекватной оценке последствий, осуществляемых человеком мероприятий (особенно негативных), приводит к необходимости моделирования динамики изменения основных параметров системы, динамики взаимодействия открытой системы с ее окружением (ресурсы, потенциал, условия, технологии и т. д.), с которым осуществляется обмен ресурсами в условиях враждебных, конкурентных, кооперативных или же безразличных взаимоотношений.

Здесь необходимы системный подход, эффективные методы и критерии оценки адекватности моделей, направленные не только на максимизацию критериев типа: "прибыль", "рентабельность", но и на оптимизацию отношений с окружающей средой.

Для долгосрочного прогноза необходимо выделить и изучить достаточно полную и информативную систему параметров исследуемой системы и ее окружения, разработать методику введения мер информативности и близости состояний системы. Важно отметить, что при этом некоторые критерии и меры могут часто конфликтовать друг с другом.

Многие такие социально-экономические системы можно описывать с единых позиций, средствами и методами единой теории - эволюционной.

При эволюционном моделировании процесс моделирования сложной социально - экономической системы сводится к созданию модели его эволюции или к поиску допустимых состояний системы, к процедуре (алгоритму) отслеживания множества допустимых состояний (траекторий).

При исследовании эволюции системы необходима ее декомпозиция на подсистемы с целью обеспечения:

· эффективного взаимодействия с окружением;

· оптимального обмена ресурсами ( материальными, энергетическими, информационными, организационными ) с подсистемами;

· эволюции системы в условиях динамической смены и переупорядочивания целей, структурной активности и сложности системы;

· управляемости системы, идентификации управляющей подсистемы и эффективных связей с подсистемами, обратной связи.

Пусть имеется некоторая система S с N подсистемами. Для каждой i - й подсистемы определим вектор x(i) = (x1(i), x2(i),…,xni(i)) основных параметров, без которых нельзя описать и изучить функционирование подсистемы в соответствии с целями и доступными ресурсами системы. Введем в рассмотрение функцию s(i) = s(x(i)), которую назовем функцией активности или просто активностью подсистемы. Например, в бизнес-процессах это понятие близко к понятию деловой активности.

Для всей системы определены вектор состояния системы x и активность системы s(x), а также понятие общего потенциала системы.

Например, потенциал активности может быть определен с помощью интеграла от активности на задаваемом временном промежутке моделирования.

Эти функции отражают интенсивность процессов, как в подсистемах, так и в системе в целом.

Важными для задач моделирования являются три значения

s(i)max, s(i)min, s(i)opt

- максимальные, минимальные и оптимальные значения активности i - й подсистемы, а также аналогичные значения для всей системы (smax, smin, sopt).

Если дана открытая экономическая система (процесс), а Н0, Н1 - энтропия системы в начальном и конечном состояниях процесса, то мера информации определяется как разность вида:

ΔН = Н0 - Н1.

Энтропия – мера отклонения реального процесса от идеального.

Энтропия в теории управления – мера неопределенности состояния или поведения системы в данных условиях.

Энтропия динамической системы – мера хаотичности в поведении траекторий системы.

Уменьшение ΔН свидетельствует о приближении системы к состоянию статического равновесия (при доступных ресурсах), а увеличение - об удалении. Величина ΔН - количество информации, необходимой для перехода от одного уровня организации системы к другой (при ΔН > 0 - более высокой, при ΔН < 0 - более низкой организации).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |