Рис. 3.1. Процесс формирования взаимоотношений между участниками инвестиционно-строительного процесса

Таким предприятием может быть промышленное предприятие, предприятие сельскохозяйственного или иного профиля. Конечно, принятию этого решения предшествует большая работа, связанная с формированием так называемой инвестиционной идеи или замысла, а также исследованием инвестиционных возможностей. Наиболее важным моментом в данном случае является определение вида продукции, выполняемых работ или оказываемых услуг, которые будут, соответственно, производиться, выполняться и оказываться предприятием. Здесь главное – не ошибиться. А для этого необходимо иметь дар предвидения. Конечно, немаловажным фактором при этом является изучение рынка соответствующих товаров. А поэтому следует провести маркетинговые исследования, которые позволят получить ответы на ряд интересующих предприятие вопросов.

Но необходимо не только изучение рынка товаров. Следует также изучить и рынок инвестиций, для того чтобы определить круг возможных инвесторов, на которых предприятие могло бы рассчитывать. Дело в том, что зачастую необходимых для реализации инвестиционной идеи средств у предприятия недостаточно, либо они отсутствуют как таковые. Но на что при этом предприятие может рассчитывать, и что оно должно предпринять, чтобы такие средства заполучить? Конечно, следует обратиться к инвесторам, то есть к учреждениям, фирмам и компаниям, располагающим такими средствами и готовым их вложить в дело. Но при этом на успех можно рассчитывать лишь в том случае, если предприятию удастся заинтересовать инвестора. Каким образом предприятие может достичь желаемого успеха? Только путем соответствующего обоснования экономической целесообразности вложения средств, высокой доходности и быстрой их окупаемости. Немаловажным в данном случае является обоснование невысокой степени риска реализации инвестиционного проекта. Если же риск присутствует, то следует предусмотреть возможные пути его снижения либо разработать четкий механизм компенсации возможных потерь. В противном случае рассчитывать на успех не следует.

Таким образом, в инвестиционно-строительном процессе первыми формируют взаимоотношения предприятие и инвестор. Предприятие, проведя предварительную работу, подготавливает «инвестиционное предложение» (1), которое представляет потенциальным инвесторам, рассчитывая на получение необходимых средств. Инвестор, как правило, размещает свои средства на конкурсной основе (2,3) путем проведения инвестиционных конкурсов. В данном случае в качестве инвестора может выступать не только частная компания или фирма, но и государство. Ввиду дефицитности бюджетных средств они размещаются на цели инвестирования только на конкурсной основе. К участвующим в инвестиционных конкурсах инвестиционным проектам (предложениям) предъявляются достаточно жесткие требования. Прежде всего, это быстрая окупаемость вкладываемых средств. Средства федерального бюджета могут быть выделены на реализацию конкретного инвестиционного проекта лишь в том случае, если их окупаемость не превышает двух лет. Но даже в этом случае предприятие может рассчитывать лишь на 20 % от стоимости проекта из федерального бюджета. Имеется и ряд других ограничений, в частности, по обеспеченности источниками финансирования инвестиционного проекта. Проект к моменту участия в инвестиционном конкурсе должен быть обеспечен на 80 % финансовыми источниками, 20 % из которых должны быть собственными средствами предприятия. Частный же инвестор может установить свои требования (критерии) к инвестиционным проектам.

В случае выигрыша инвестиционного проекта в конкурсе либо принятия решения инвестором о выделении соответствующих средств на финансирование проекта без проведения конкурса предприятие, получающее инвестиции (4) и в последующем реализующее их, получает статус так называемого «реципиента».

Принятое инвестором решение о финансировании служит необходимым условием для дальнейших работ по разработке инвестиционного проекта. Именно за счет средств инвестора происходит подготовка технико-экономического обоснования (ТЭО) инвестиционного проекта, являющегося следующим этапом его разработки. В ТЭО принимаются технические и технологические, архитектурно-планировочные, градостроительные и строительные решения; решаются вопросы по организации строительства и охране окружающей среды; разрабатывается сметно-финансовая документация, которая служит основанием для определения эффективности инвестиционного проекта. Следует, помимо всего прочего, рассчитать возможные риски и последствия их наступления, наметить пути их снижения. Конечно промышленное или иное предприятие не в состоянии самостоятельно квалифицированно проработать все перечисленные вопросы и подготовить соответствующую документацию. Поэтому оно при подготовке инвестиционного проекта прибегает к услугам проектной организации, а также консалтинговых и инжиниринговых компаний. Они являются профессионалами в области разработки проектной документации (5,6), а также в подготовке бизнес-планов инвестиционных проектов (7,8).

В дальнейшем реализация инвестиционного проекта, связанного со строительством нового объекта либо реконструкцией или расширением действующего производства, требует поиска предприятием-реципиентом подрядной строительной организации для выполнения строительно-монтажных работ. Другими словами, возникает необходимость в формировании нового уровня отношений между заказчиком будущего строительства и подрядчиком. В данном случае предприятие по отношению к строительной организации выступает в качестве «заказчика».

В условиях рыночной экономики для формирования отношений между заказчиком и строительной организацией используется достаточно своеобразный механизм - подрядные торги (9,10) или, как их еще называют, тендеры. Подрядные торги предполагают конкурсный отбор строительных организаций для выполнения строительно-монтажных работ. Критерии отбора претендентов, участвующих в торгах, устанавливаются заказчиками. Они могут быть самыми разнообразными. Все зависит от того, какие задачи ставит перед собой заказчик и какими средствами при этом он располагает. Так, при использовании государственных средств, полученных в результате участия в федеральных инвестиционных конкурсах, заказчика, прежде всего, интересуют сроки строительства. Это и понятно, поскольку он ограничен в сроках окупаемости полученных средств из федерального бюджета. Если заказчик ограничен в средствах, то главным критерием отбора претендентов, следует ожидать, будет установлена цена строящегося объекта. В данном случае конкурс проводиться в виде аукциона.

С победителем подрядных торгов заключается договор подряда (11). В договоре определяются права и обязанности сторон, их имущественная ответственность. Как правило, заказчик берет на себя обязанности по предоставлению строительной площадки и своевременной оплате выполненных подрядчиком работ. Подрядчик же обязуется качественно и в срок выполнить строительно-монтажные работы. Важным моментом при заключении договора является определение ответственности сторон за выполнение договорных обязательств в виде наложения соответствующих штрафных санкций. Заключая договор подряда, следует помнить, что существуют различные их типы. Самый распространенный – комплексный (генеральный) договор. В соответствии с генеральным договором подрядчик, как правило, берет на себя обязанность выполнить весь комплекс строительно-монтажных работ на объекте. Но возможно и заключение иного типа договора – договора «под ключ». В соответствии с этим типом договора подрядчик, помимо обязанности выполнения всего комплекса строительно-монтажных работ, берет на себя обязанности по установке технологического оборудования. Выбор того или иного типа договора может существенно сказаться в дальнейшем на экономических, расчетных и финансовых отношениях между подрядчиком и заказчиком.

Подрядчик, так же как и заказчик, может обратиться к услугам проектной организации для разработки рабочей документации (14,15), детализирующей решения, принятые в проекте.

После заключения договора заказчика с подрядчиком открывается финансирование путем перечисления соответствующих средств в виде капитальных вложений (12) на специальный счет финансирования строительства. Но система финансирования будущего строительства во многом будет зависеть от принятой формы расчетов за выполненные работы между подрядчиком и заказчиком. Возможны авансирование затрат, расчеты за выполненный объем работ, расчеты за выполненные комплексы работ и технологические этапы или расчеты за полностью законченные строительством объекты. При авансовой системе средства на строительство будут выделяться заблаговременно. Для подрядчика такая форма финансирования наиболее удобна, поскольку позволяет на выделенные средства приобрести материальные ресурсы, топливо, смазочные и иные материалы. В случае же применения более укрупненной системы расчетов, и тем более при расчетах за полностью законченный строительством объект подрядчик будет вынужден пользоваться кредитом банка. В отличие от авансовой формы финансирования кредитная форма выгодна для заказчика, поскольку, пока не выполнен технологический этап или не построен объект в целом, он не оплачивает подрядчику выполненные на объекте работы. Но с другой стороны, подрядчик оказывается в очень сложном финансовом положении. Он вынужден пользоваться заемными средствами (13), которые наряду с тем, что должны быть возвращены, являются к тому же платными.

Для осуществления строительно-монтажных работ подрядной организации необходимы как минимум три вида ресурсов: основные фонды, оборотные средства и трудовые ресурсы (16). Используемые для выполнения строительно-монтажных работ ресурсы непосредственным образом участвуют в создании строительной продукции (17). После ее реализации (18) заказчик дает поручение обслуживающему его банку об оплате выполненных работ (19). На основании поручения заказчика банк списывает со счета финансирования сумму, акцептованную в платежном поручении, и переводит ее в банк, обслуживающий подрядчика на счет подрядчика (20). Используемые при изготовлении строительной продукции ресурсы также непосредственно участвуют в формировании выручки от производства и реализации строительной продукции (20). Но наряду с издержками производства в составе выручки формируется прибыль строительной организации. Но не вся, таким образом, сформированная прибыль поступает в распоряжении строительной организации. За счет полученной прибыли строительная организация производит налоговые платежи (22,23) в федеральный, республиканский и местные бюджеты, осуществляет плату процента (как правило, повышенного) за пользование кредитом (24). Остающаяся после этого прибыль поступает в полное распоряжение строительной организации (25).

После ввода объекта в эксплуатацию (26) предприятие начинает производить продукцию (27), которая, собственно говоря, была предусмотрена инвестиционным проектом. Производство и реализация продукции на предприятии приносит доходы, ради чего был реализован проект (28). В соответствии с заключенным между инвестором и реципиентом договором (3) происходит распределение полученных доходов. Часть поступает предприятию (30), а часть инвестору (30). Таким образом, реализуются первоначальные интересы инвестора и предприятия, заложенные в инвестиционном проекте.

3.3 Оценка эффективности инвестиционных проектов субъектами инвестиционно-строительной сферы

В зарубежной практике наиболее перспективным является осуществление не просто инвестиционной, инновационной, строительной и иной деятельности, а именно проектной деятельности. Участвуя в реализации инвестиционного проекта, инвестор, заказчик, подрядная строительная организация преследуют свои цели. В условиях рынка в качестве главной такой цели является получение прибыли предприятиями. Поэтому особенно важной является оценка эффективности проекта как в целом, так и оценка эффективности участия в инвестиционном проекте субъектов инвестиционно-строительной сферы.

В настоящее время такую оценку можно произвести с помощью методических рекомендаций по расчету экономической эффективности инвестиционных проектов (далее — Рекомендаций[29]). В 2000 году подготовлено второе издание (на основании первого издания этого документа[30]) с учетом опыта его использования и изменений, происшедших за это время в российской экономике. Оно заменяет первое издание Рекомендаций и по сравнению с ним более адекватно отражает особенности оценки эффективности инвестиционных проектов (ИП) в условиях переходной российской экономики, содержит более полное и конкретизированное описание основных методов такого расчета. Более того, с помощью Рекомендаций можно определить эффективность участия в инвестиционном проекте каждого из субъектов инвестиционно-строительной сферы.

Из особенностей нынешней российской экономики, не отраженных в зарубежных методических разработках и соответствующих им компьютерных программах, Рекомендации учитывают:

относительно высокую и переменную во времени инфляцию, динамика которой часто не совпадает с динамикой валютных курсов;

возможность использования в проектах нескольких валют одновременно;

неоднородность инфляции, т. е. различие по видам продукции и ресурсов темпов роста цен на них;

специфическую роль государства, заключающуюся: в регулировании цен на некоторые важные для реализации многих инвестиционных проектов виды товаров и услуг; в практике оказания поддержки некоторым инвестиционным проектам при общей ограниченности бюджетных средств;

относительно высокую, переменную во времени и не одинаковую для различных российских и зарубежных участников проекта цену денег, что приводит к большому разбросу и динамичности индивидуальных норм дисконта, кредитных и депозитных процентных ставок;

отсутствие эффективных рынков, в особенности рынка ценных бумаг и недвижимости, и как следствие — существенное различие между "справедливой" и рыночной стоимостью ценных бумаг, а также между оценочной и рыночной стоимостью имущества;

значительную неопределенность исходной информации для оценки инвестиционных проектов и высокий риск, связанный с их реализацией;

сложность и нестабильность налоговой системы;

отличие от западной системы бухгалтерского и статистического учета.

По сравнению с первым изданием в настоящих Рекомендациях:

значительно большее внимание уделено расчету общественной[31] эффективности, являющемуся основным для некоторых типов проектов;

более полно изложены методы расчета эффективности проектов, в частности, подробнее освещены методы учета инфляции и различных аспектов фактора времени;

рекомендован двухэтапный порядок расчета, в соответствии с которым на первом этапе разработки проекта его эффективность оценивается в целом, без учета схемы финансирования. Этот этап является промежуточным, он необходим для принятия решений о целесообразности дальнейшей разработки проекта, для установления минимально необходимых требований к системе финансирования и поиска источников финансирования (инвесторов). На следующем этапе, после определения схемы финансирования проекта оценивается его эффективность для каждого из его участников в отдельности и структур более высокого уровня;

отражены особенности оценки эффективности ИП: осуществляемых на действующих предприятиях; реализуемых с использованием аренды (лизинга); в условиях соглашения о разделе продукции;

добавлен раздел, посвященный инвестициям в финансовые проекты. Это весьма важное добавление, потому что финансовые и капиталообразующие инвестиции все больше переплетаются между собой для повышения эффективности последних и для борьбы с рисками;

добавлен раздел, посвященный методам расчета потребности в оборотном капитале, существенном для ряда проектов. Этот расчет при оценке эффективности инвестиций нередко вызывает известные трудности;

значительно увеличено количество примеров использования рекомендуемых методов;

опущены некоторые разделы, содержание которых несущественно для Рекомендаций, не соответствует их уровню или более полно отражается в других документах, в том числе раздел, посвященный характеристикам существующих программных пакетов. Читатель, изучивший изложенные в Рекомендациях принципы и методы оценки эффективности ИП, сможет судить об этих пакетах самостоятельно.

Рекомендации не ставят перед собой цели описать конкретные алгоритмы оценки эффективности во всех случаях, которые могут встретиться на практике. В них подробно освещены общие методы оценки, которые могут быть конкретизированы в отраслевых документах, а также применены для решения конкретных задач, в том числе, например, для оценки эффективности (для фирмы и для государства) выделения бюджетных средств предприятию на условии закрепления за государством части его акций, для определения оптимальных сроков службы конкретных фондов на предприятиях различных отраслей, сравнения долгосрочных коммерческих контрактов, не совпадающих по объемам, качеству, срокам и ценам поставляемой продукции или условиям предоставления коммерческого кредита (наличие или отсутствие льготного периода, ежегодной выплаты процентов или присоединения их к сумме погашения в конце периода, решения различных инвестиционных задач, связанных с кредитами международных финансовых организаций или благотворительных фондов, проведения уточненной апостериорной оценки эффективности реализованных инвестиционных проектов после их завершения и т. д.). Практическое решение всех перечисленных и многих других задач, возникающих в инвестиционно-строительной сфере, естественно, должно опираться на данные Рекомендации, но воплощаться в соответствующих алгоритмах, учитывающих уникальность каждого инвестиционного проекта.

При оценке эффективности инвестиционных проектов некоторые понятия и формы не совпадают с привычными (бухгалтерскими). Это происходит потому, что инвестиционные и бухгалтерские расчеты служат различным целям: первые — оценке эффективности будущего проекта, вторые — оценке обеспеченности действующего производства. Различия относятся, в первую очередь, к оценке оборотного капитала и к форме балансового отчета. Более мелкие различия упоминаются непосредственно в тексте.

Рекомендации основываются на существующих нормативных документах: в первую очередь на Федеральном законе "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 01.01.01 г. , а также на существующих СП и СНиПах, "Положении о составе затрат по производству и реализации продукции... включаемых в себестоимость продукции...", документах, отражающих налоговые и иные правовые нормы, но не дублируют их. По мере появления новых нормативных документов, например при изменении налогового законодательства или системы бухгалтерского учета, отдельные приведенные в Рекомендациях положения и процедуры могут потребовать корректировки, однако принципы и методы оценки эффективности ИП при этом сохранятся.

Рекомендации содержат описание корректных (непротиворечивых и отражающих правила рационального экономического поведения хозяйствующих субъектов) методов расчета эффективности инвестиционных проектов (ИП).

В этих целях Рекомендации предусматривают:

унификацию терминологии и перечня показателей эффективности ИП, разрабатываемых различными проектными организациями, а также подходов к их определению;

систематизацию и унификацию требований, предъявляемых к предпроектным и проектным материалам при рассмотрении расчетов эффективности ИП, а также к составу, содержанию и полноте исходных данных для проведения этих расчетов;

рационализацию расчетного механизма, используемого для определения показателей эффективности, и приведение его в соответствие с нормативными требованиями и расчетными формами, принятыми в международной практике;

установление требований к экономическому сопоставлению вариантов технических, организационных и финансовых решений, разрабатываемых в составе отдельного ИП;

учет особенностей реализации отдельных видов ИП, обусловливающих использование нестандартных методов оценки эффективности.

Рекомендации используются:

для оценки эффективности и финансовой реализуемости ИП;

для оценки эффективности участия в ИП хозяйствующих субъектов;

для принятия решений о государственной поддержке ИП;

для сравнения альтернативных (взаимоисключающих) ИП, вариантов ИП и оценки экономических последствий выбора одного из них;

для оценки экономических последствий отбора для реализации группы ИП из некоторой их совокупности при наличии фиксированных финансовых и других ограничений;

для подготовки заключений по экономическим разделам при проведении государственной, отраслевой и других видов экспертиз обоснований инвестиций, ТЭО, проектов и бизнес-планов;

для принятия экономически обоснованных решений об изменениях в ходе реализации ИП в зависимости от вновь выявляющихся обстоятельств (экономический мониторинг).

Эффективность ИП — категория, отражающая соответствие проекта, порождающего данный ИП, целям и интересам его участников.

Осуществление эффективных проектов увеличивает поступающий в распоряжение общества внутренний валовой продукт (ВВП), который затем делится между участвующими в проекте субъектами (фирмами (акционерами и работниками), банками, бюджетами разных уровней и пр.). Поступлениями и затратами этих субъектов определяются различные виды эффективности ИП.

Рекомендуется оценивать следующие виды эффективности:

эффективность проекта в целом;

эффективность участия в проекте.

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования. Она включает:

общественную (социально-экономическую) эффективность проекта;

коммерческую эффективность проекта.

Показатели общественной[32] эффективности учитывают социально-экономические последствия осуществления ИП для общества в целом, в том числе как непосредственные результаты и затраты проекта, так и "внешние": затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты. "Внешние" эффекты рекомендуется учитывать в количественной форме при наличии соответствующих нормативных и методических материалов. В отдельных случаях, когда эти эффекты весьма существенны, при отсутствии указанных документов допускается использование оценок независимых квалифицированных экспертов. Если "внешние" эффекты не допускают количественного учета, следует провести качественную оценку их влияния. Эти положения относятся также к расчетам региональной эффективности.

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника, реализующего ИП, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

Показатели эффективности проекта в целом характеризуют с экономической точки зрения технические, технологические и организационные проектные решения.

Эффективность участия в проекте определяется с целью проверки реализуемости ИП и заинтересованности в нем всех его участников.

Эффективность участия в проекте включает:

эффективность участия предприятий в проекте (эффективность ИП для предприятий-участников);

эффективность инвестирования в акции предприятия (эффективность для акционеров акционерных предприятий — участников ИП);

эффективность участия в проекте структур более высокого уровня по отношению к предприятиям — участникам ИП, в том числе: региональную и народнохозяйственную эффективность — для отдельных регионов и народного хозяйства РФ; отраслевую эффективность — для отдельных отраслей народного хозяйства, финансово-промышленных групп, объединений предприятий и холдинговых структур;

бюджетную эффективность ИП (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

В основу оценок эффективности ИП положены следующие основные принципы, применимые к любым типам проектов независимо от их технических, технологических, финансовых, отраслевых или региональных особенностей:

рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода) — от проведения предынвестиционных исследований до прекращения проекта;

моделирование денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы за расчетный период с учетом возможности использования различных валют;

сопоставимость условий сравнения различных проектов (вариантов проекта);

принцип положительности и максимума эффекта. Для того чтобы ИП, с точки зрения инвестора, был признан эффективным, необходимо, чтобы эффект реализации порождающего его проекта был положительным; при сравнении альтернативных ИП предпочтение должно отдаваться проекту с наибольшим значением эффекта;

учет фактора времени. При оценке эффективности проекта должны учитываться различные аспекты фактора времени, в том числе динамичность (изменение во времени) параметров проекта и его экономического окружения; разрывы во времени (лаги) между производством продукции или поступлением ресурсов и их оплатой; неравноценность разновременных затрат и/или результатов (предпочтительность более ранних результатов и более поздних затрат);

учет только предстоящих затрат и поступлений. При расчетах показателей эффективности должны учитываться только предстоящие в ходе осуществления проекта затраты и поступления, включая затраты, связанные с привлечением ранее созданных производственных фондов, а также предстоящие потери, непосредственно вызванные осуществлением проекта (например, от прекращения действующего производства в связи с организацией на его месте нового). Ранее созданные ресурсы, используемые в проекте, оцениваются не затратами на их создание, а альтернативной стоимостью (opportunity cost), отражающей максимальное значение упущенной выгоды, связанной с их наилучшим возможным альтернативным использованием. Прошлые, уже осуществленные затраты, не обеспечивающие возможности получения альтернативных (т. е. получаемых вне данного проекта) доходов в перспективе (невозвратные затраты, sunk cost), в денежных потоках не учитываются и на значение показателей эффективности не влияют;

сравнение "с проектом" и "без проекта". Оценка эффективности ИП должна производиться сопоставлением ситуаций не "до проекта" и "после проекта", а "без проекта" и "с проектом";

учет всех наиболее существенных последствий проекта. При определении эффективности ИП должны учитываться все последствия его реализации, как непосредственно экономические, так и внеэкономические (внешние эффекты, общественные блага. В тех случаях, когда их влияние на эффективность допускает количественную оценку, ее следует произвести. В других случаях учет этого влияния должен осуществляться экспертно;

учет наличия разных участников проекта, несовпадения их интересов и различных оценок стоимости капитала, выражающихся в индивидуальных значениях нормы дисконта;

многоэтапность оценки. На различных стадиях разработки и осуществления проекта (обоснование инвестиций, ТЭО, выбор схемы финансирования, экономический мониторинг) его эффективность определяется заново, с различной глубиной проработки;

учет влияния на эффективность ИП потребности в оборотном капитале, необходимом для функционирования создаваемых в ходе реализации проекта производственных фондов;

учет влияния инфляции (учет изменения цен на различные виды продукции и ресурсов в период реализации проекта) и возможности использования при реализации проекта нескольких валют;

учет (в количественной форме) влияния неопределенностей и рисков, сопровождающих реализацию проекта.

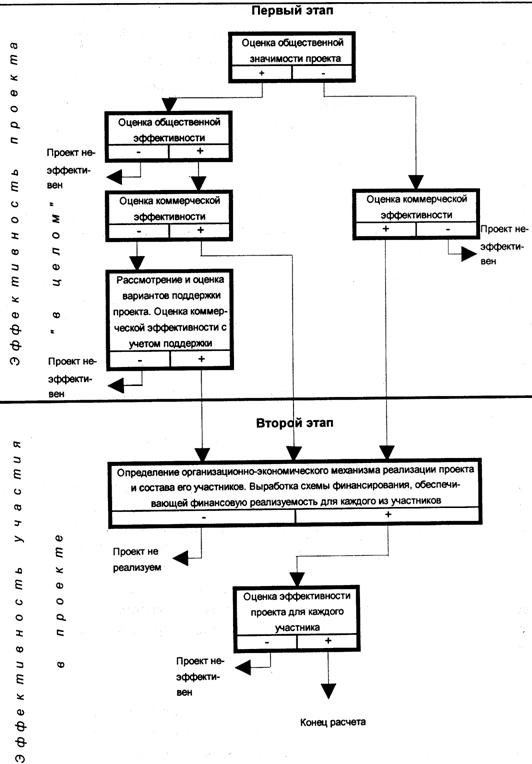

Перед проведением оценки эффективности экспертно определяется общественная значимость проекта. Общественно значимыми считаются крупномасштабные, народнохозяйственные и глобальные проекты.

Далее оценка проводится в два этапа (см. схему на рис. 3.2.)[33].

|

Рис.3.2. Концептуальная схема оценки эффективности инвестиционного проекта

На первом этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа — агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. Для локальных проектов оценивается только их коммерческая эффективность, и если она оказывается приемлемой, рекомендуется непосредственно переходить ко второму этапу оценки. Для общественно значимых проектов оценивается в первую очередь их общественная эффективность. При неудовлетворительной общественной эффективности такие проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку. Если же их общественная эффективность оказывается достаточной, оценивается их коммерческая эффективность.

При недостаточной коммерческой эффективности общественно значимого ИП рекомендуется рассмотреть возможность применения различных форм его поддержки, которые позволили бы повысить коммерческую эффективность ИП до приемлемого уровня.

Если источники и условия финансирования уже известны, оценку коммерческой эффективности проекта можно не производить.

Второй этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них[34] (региональная и отраслевая эффективность, эффективность участия в проекте отдельных предприятий и акционеров, бюджетная эффективность и пр.).

Для локальных проектов на этом этапе определяется эффективность участия в проекте отдельных предприятий-участников, эффективность инвестирования в акции таких акционерных предприятий и эффективность участия бюджета в реализации проекта (бюджетная эффективность). Для общественно значимых проектов на этом этапе в первую очередь определяется региональная эффективность, и в случае, если она удовлетворительна, дальнейший расчет производится так же, как и для локальных проектов. При необходимости на этом этапе может быть оценена также отраслевая эффективность проекта.

Оценка эффективности ИП должна осуществляться на стадиях:

разработки инвестиционного предложения и декларации о намерениях (экспресс-оценка инвестиционного предложения);

разработки Обоснования инвестиций;

разработки ТЭО (проекта);

осуществления ИП (экономический мониторинг).

Принципы оценки эффективности ИП одинаковы на всех стадиях. Оценка может различаться по видам рассматриваемой эффективности, а также по набору исходных данных и степени подробности их описания.

На стадии разработки инвестиционного предложения во многих случаях можно ограничиться оценкой эффективности ИП в целом. Схема финансирования проекта может быть намечена в самых общих чертах (в том числе по аналогии, на основании экспертных оценок).

При разработке Обоснования инвестиций и ТЭО (проекта) должны оцениваться все приведенные выше виды эффективности. При этом:

на стадии разработки обоснования инвестиций схема финансирования может быть ориентировочной;

на стадии разработки ТЭО (проекта) должны использоваться реальные исходные данные, в том числе и по схеме финансирования.

В процессе экономического мониторинга ИП рекомендуется оценивать и сопоставлять с исходным расчетом только показатели эффективности участия предприятий в проекте. Если при этом обнаруживается, что показатели эффективности, полученные при исходном расчете, не достигаются, рекомендуется на основании расчета эффективности инвестиций для участников ИП с учетом только предстоящих затрат и результатов рассмотреть вопрос о целесообразности продолжения проекта, введения в него изменений и т. д., после чего пересчитать эффективность участия предприятия - проектоустроителя и эффективность инвестирования в акции других участников (в частности, для оценки степени привлекательности проекта для акционеров).

Эффективность ИП оценивается в течение расчетного периода, охватывающего временной интервал от начала проекта до его прекращения. Начало расчетного периода рекомендуется определять в задании на расчет эффективности ИП, например как дату начала вложения средств в проектно-изыскательские работы. Момент прекращения реализации проекта рекомендуется устанавливать в соответствии с Рекомендациями.

Расчетный период разбивается на шаги — отрезки, в пределах которых производится агрегирование данных, используемых для оценки финансовых показателей. Шаги расчета определяются их номерами (0, 1,...). Время в расчетном периоде измеряется в годах или долях года и отсчитывается от фиксированного момента t0 = 0, принимаемого за базовый (обычно из соображений удобства в качестве базового принимается момент начала или конца нулевого шага; при сравнении нескольких проектов базовый момент для них рекомендуется выбирать одним и тем же). В тех случаях, когда базовым является начало нулевого шага, момент начала шага с номером m обозначается через tm, если же базовым моментом является конец нулевого шага, через tm обозначается конец шага с номером m. Продолжительность разных шагов может быть различной.

Проект, как и любая финансовая операция, т. е. операция, связанная с получением доходов и (или) осуществлением расходов, порождает денежные потоки (потоки реальных денег).

Денежный поток ИП — это зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемая для всего расчетного периода.

Значение денежного потока обозначается через ф(t), если оно относится к моменту времени t, или через ф(m), если оно относится к m - му шагу. В тех случаях, когда речь идет о нескольких потоках или о какой-то составляющей денежного потока, указанные обозначения дополняются необходимыми индексами.

На каждом шаге значение денежного потока характеризуется:

притоком, равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге;

оттоком, равным платежам на этом шаге;

сальдо (активным балансом, эффектом), равным разности между притоком и оттоком.

Денежный поток ф(t) обычно состоит из (частичных) потоков от отдельных видов деятельности:

денежного потока от инвестиционной деятельности фи(t);

денежного потока от операционной деятельности ф°(t);

денежного потока от финансовой деятельности фф (t).

Для денежного потока от инвестиционной деятельности:

к оттокам относятся капитальные вложения, затраты на пуско-наладочные работы, ликвидационные затраты в конце проекта, затраты на увеличение оборотного капитала и средства, вложенные в дополнительные фонды;

к притокам — продажа активов (возможно, условная) в течение и по окончании проекта, поступления за счет уменьшения оборотного капитала.

Для денежного потока от операционной деятельности:

к притокам относятся выручка от реализации, а также прочие и внереализационные доходы, в том числе поступления от средств, вложенных в дополнительные фонды;

к оттокам — производственные издержки, налоги.

К финансовой деятельности относятся операции со средствами, внешними по отношению к ИП, т. е. поступающими не за счет осуществления проекта. Они состоят из собственного (акционерного) капитала фирмы и привлеченных средств.

Для денежного потока от финансовой деятельности:

к притокам относятся вложения собственного (акционерного) капитала и привлеченных средств: субсидий и дотаций, заемных средств, в том числе и за счет выпуска предприятием собственных долговых ценных бумаг;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 |