Патент удостоверяет приоритет, авторство изобретения, полезной модели или промышленного образца и исключительное право на их использование.

Патент на изобретение действует в течение двадцати лет от даты поступления заявки в Патентное ведомство.

Свидетельство на полезную модель действует в течение пяти лет от даты поступления заявки в Патентное ведомство. Действие свидетельства на полезную модель продлевается Патентным ведомством по ходатайству патентообладателя, но не более чем на три года.

Патент на промышленный образец действует в течение десяти лет от даты поступления заявки в Патентное ведомство. Действие патента на промышленный образец продлевается Патентным ведомством по ходатайству патентообладателя, но не более чем на пять лет.

Объем правовой охраны, предоставляемой патентом на изобретение и свидетельством на полезную модель, определяется их формулой, а предоставляемой патентом на промышленный образец — совокупностью его существенных признаков, отображенных на фотографиях изделия (макета, рисунка).

Право на получение патента на изобретение, полезную модель, промышленный образец, созданные работником в связи с выполнением им своих служебных обязанностей или в результате полученного от работодателя конкретного задания, принадлежит работодателю, если договором между ними не предусмотрено иное. При этом автор имеет право на вознаграждение, соразмерное выгоде, которая получена работодателем или могла бы быть им получена при надлежащем использовании объекта промышленной собственности, в случаях: получения работодателем патента; передачи работодателем права на получение патента другому лицу; принятия работодателем решения о сохранении соответствующего объекта в тайне; неполучения патента по поданной работодателем заявке по причинам, зависящим от работодателя. Вознаграждение выплачивается в размере и на условиях, определяемых на основе соглашения между автором и работодателем.

Любое лицо, не являющееся патентообладателем, вправе использовать изобретение, полезную модель, промышленный образец, защищенные патентом, лишь с разрешения патентообладателя (на основе лицензионного договора). По лицензионному договору патентообладатель (лицензиар) обязуется предоставить право на использование охраняемого объекта промышленной собственности в объеме, предусмотренном договором, другому лицу (лицензиату), а последний принимает на себя обязанность вносить лицензиару обусловленные договором платежи и осуществлять другие действия, предусмотренные договором. Лицензионный договор подлежит обязательной регистрации в Патентном ведомстве и без регистрации считается недействительным.

При определении подлежащего налогообложению годового дохода физических лиц - авторов изобретений и промышленных образцов следует руководствоваться порядком, изложенным в Постановлении Правительства РФ от 28 мая 1992 г. № 000 "О порядке определения расходов, учитываемых при налогообложении сумм вознаграждений физических лиц за издание, исполнение или иное использование произведений науки, литературы и искусства, а также вознаграждений авторов открытий, изобретений и промышленных образцов".

Установлено (п. 1 Постановления), что из сумм полученных вознаграждений исключаются документально подтвержденные расходы по созданию изобретения, промышленного образца, включающие в себя материальные затраты, амортизационные отчисления на полное восстановление основных производственных фондов, арендную плату, расходы на оплату труда граждан, заключивших договор об использовании их труда, отчисления на государственное социальное страхование, платежи по государственному обязательному страхованию имущества, расходы на уплату процентов за краткосрочные кредиты банка, кроме процентов по просроченным и отсроченным ссудам, а также расходы на все виды ремонта основных производственных фондов.

Если указанные расходы не могут быть подтверждены документально или подтверждаются не полностью, то они принимаются в размере 30% суммы вознаграждения, полученного за первые два года.

Выдача бесплатно форменной одежды и обмундирования

Отдельные категории работников и служащих в соответствии с действующим законодательством обеспечиваются бесплатно или с частичной оплатой форменной одеждой и обмундированием по установленным нормам. Выдача форменной одежды и обмундирования предусмотрена, в частности, для следующих категорий:

• работников Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, а также подведомственных ему учреждений и организаций, не состоящих на военной службе и службе в органах внутренних дел, выезжающих в районы чрезвычайных ситуаций за счет и в пределах средств, выделяемых Министерству (Распоряжение Правительства рф от 01.01.01 г. );

• работников органов прокуратуры Российской Федерации, имеющих классные чины (постановление Президиума ВС Российской Федерации от 01.01.01 г. № 000-1);

• СОТРУДНИКОВ таможенных органов (Постановление Правительства РФ от 01.01.01 г. № 000);

• лиц начальствующего и рядового состава органов внутренних дел Российской Федерации, имеющих Специальные звания МИЛИЦИИ ИЛИ ЮСТИЦИИ (Постановление Правительства РФ от 3 мая 1994 г. № 000);

• СОТРУДНИКОВ федеральных органов налоговой ПОЛИЦИИ (Постановление Правительства РФ от 01.01.01 г. № 000);

• работников постов иммиграционного контроля Федеральной миграционной службы с компенсацией работниками СТОИМОСТИ форменной одежды В размере 50% (Постановление Правительства РФ от 7 июня1995 г. № 000);

• прокуроров, следователей, научных и педагогических работников, имеющих классные чины (постановление Правительства РФ от 01.01.01 г. № 000);

• работников Министерства природных ресурсов Российской Федерации и его территориальных органов, осуществляющих государственный контроль за использованием и охраной водных объектов и недр и являющихся по должности государственными инспекторами, а также для членов экипажей судов, Обеспечивающих проведение указанного КОНТРОЛЯ (Постановление Правительства РФ от 8 января 1998 г. № 23);

• ЛИЧНОГО состава железнодорожного транспорта (Постановление СМ СССР от 01.01.01 г. № 000) И Т. Д.

Выдача спецодежды, спецобуви и других средств индивидуальной защиты

Работникам, занятым на работах с вредными или опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, в соответствии со статьей 17 Федерального закона от 01.01.01 г. "Об основах охраны труда в Российской Федерации" И статьей 212 Трудового кодекса Российской Федерации выдаются бесплатно сертифицированные специальная одежда, специальная обувь и другие средства индивидуальной защиты в соответствии с нормами, утвержденными в порядке, определенном Правительством Российской Федерации.

Правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты утверждены Постановлением Министерства труда и социального развития РФ от 01.01.01 г. № 51. Их действие

распространяется на работников всех организаций независимо от форм собственности и организационно-правовых форм, профессии и должности которых предусмотрены в Типовых отраслевых нормах бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты, утверждаемых постановлениями Министерства труда и социального развития Российской Федерации.

В частности, рабочим, занятым в производстве облицовочных материалов из природного камня, независимо от того, в организациях какой отрасли экономики находится это производство, средства индивидуальной защиты выдаются в соответствии с Типовыми отраслевыми нормами бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам промышленности строительных материалов, организаций стекольной и фарфорофаянсовой промышленности. Станочнику, занятому механической обработкой металлов, независимо от того, в какой организации он работает, средства индивидуальной защиты выдаются в соответствии с Типовыми отраслевыми нормами бесплатной выдачи специальной одеждой, специальной обуви и других средств индивидуальной защиты работникам машиностроительных и металлообрабатывающих производств.

В настоящее время продолжает действовать Постановление Государственного комитета СССР по труду и социальным вопросам и Президиума вцспс от 01.01.01 г. № 47/П-2, которым типовые нормы установлены для деревообрабатывающих производств (Приложение ), высших учебных заведений (Приложение ), организаций материально-технического снабжения (приложение № з), сквозных профессий и должностей всех отраслей народного хозяйства и отдельных производств (Приложение ).

Пунктом 5 Правил предусмотрено, что в отдельных случаях в соответствии с особенностями производства работодатель может по согласованию с государственным инспектором по охране труда и соответствующим профсоюзным органом или иным представительным органом, уполномоченным работниками, заменять один вид средств индивидуальной защиты, предусмотренный Типовыми отраслевыми нормами, другим, обеспечивающим полную защиту от опасных и вредных производственных факторов. Например, комбинезон хлопчатобумажный может быть заменен костюмом хлопчатобумажным или халатом и наоборот, костюм хлопчатобумажный — полукомбинезоном с рубашкой (блузой) или сарафаном с блузой и наоборот, костюм суконный — костюмом хлопчатобумажным с огнезащитной или водоотталкивающей пропиткой и наоборот, ботинки (полусапоги) кожаные — сапогами кирзовыми и наоборот, валенки — сапогами кирзовыми и наоборот.

В тех случаях, когда такие средства индивидуальной защиты, как предохранительный пояс, диэлектрические галоши и перчатки, диэлектрический резиновый коврик, защитные очки и щитки, респиратор, противогаз, защитный шлем, подшлемник, накомарник, каска, наплечники, налокотники, самоспасатели, антифоны, заглушки, шумозащитные шлемы, светофильтры, виброзащитные рукавицы и другие, не указаны в Типовых отраслевых нормах, они могут быть выданы работодателем работнику на основании аттестации рабочих мест в зависимости от характера выполняемых работ со сроком носки — до износа или как дежурные. Это может быть отражено в коллективных договорах и соглашениях.

При заключении трудового договора работодатель знакомит работника с Правилами обеспечения работников средствами индивидуальной защиты, а также нормами выдачи им средств индивидуальной защиты.

Сверх установленных типовыми отраслевыми нормами работодатель может выдавать средства индивидуальной защиты только в том случае, если это предусмотрено коллективным договором, соглашением.

Специальная одежда, специальная обувь и другие средства защиты могут быть индивидуального или коллективного пользования. При коллективном пользовании дежурная специальная одежда, специальная обувь и другие средства выдаются работнику только на время выполнения им соответствующих работ. Они могут быть закреплены за несколькими работниками или за определенными рабочими местами и передаются из одной смены в другую. Сроки носки дежурных средств индивидуальной защиты устанавливаются работодателем.

Выдаваемые работникам средства индивидуальной защиты должны соответствовать характеру и условиям работы И обеспечивать безопасность труда. В соответствии С Постановлением Правительства Российской Федерации от 01.01.01 г. № 000 "Об утверждении перечня товаров, подлежащих обязательной сертификации, и перечня работ и услуг, подлежащих обязательной сертификации" не допускается приобретение и выдача работникам средств индивидуальной защиты без сертификата соответствия.

Выдача работникам и сдача ими средств индивидуальной защиты должны записываться в личную карточку установленного образца. При автоматизированном учете используется ведомость по учету выдачи спецодежды, спецобуви и предохранительных приспособлений по типовой форме № МБ-7 (код по ОКУД 0320003).

Для хранения средств индивидуальной защиты администрация организует гардеробы и по определенным, установленным ею срокам обеспечивает стирку, сушку, химчистку, дезинфекцию, дегазацию, дезактивацию и ремонт этих средств.

Специальную одежду и специальную обувь, пришедшую в негодность до окончания срока носки по причинам, не зависящим от работника, работодатель обязан заменить или отремонтировать.

В случае пропажи или порчи средств индивидуальной защиты в установленных местах их хранения по не зависящим от работников причинам работодатель обязан выдать им другие исправные средства индивидуальной защиты.

В соответствии со статьей 246 Трудового кодекса российской Федерации размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества.

Выдача молока и лечебно-профилактического питания

При работе на производствах с вредными условиями труда работникам за счет работодателя бесплатно выдается молоко или другие равноценные продукты. Нормы и порядок выдачи регулируются Постановлением Государственного комитета СССР по труду и социальным вопросам и Президиума ВЦСПС от 7 января 1977г.

Согласно этому Постановлению организации самостоятельно решают эти вопросы на основе перечня химических веществ, при работе с которыми рекомендуется в профилактических целях употребление молока или других равноценных продуктов. Перечень этих вредных химических веществ утвержден Министерством здравоохранения ссср 4 ноября 1987 г.

Молоко выдается, как правило, на рабочем месте или в столовой, буфете по 0,5 л в рабочий день (смену) независимо от продолжительности в дни фактической занятости работника на работах с вредными условиями труда. За пропущенные на работе дни молоко не выдается так же, как и за несколько дней вперед. Запрещается заменять выдачу молока деньгами или другими продуктами (кроме кефира, простокваши, мацони и других продуктов, равноценных по нейтрализации вредного воздействия химических веществ).

При работе на производствах с особо вредными условиями труда работники определенных профессий и должностей имеют право на бесплатное получение лечебно-профилактического питания. Это относится главным образом к производствам, связанным с химическими веществами: производство органических и неорганических соединений, лаков и красок, горные работы, производство химических реактивов, химико-фармацевтические производства.

Перечень производств, профессий и должностей, работа на которых дает это право, рационов этого питания, норм бесплатной выдачи витаминных препаратов и правила бесплатной выдачи лечебно-профилактического питания определены Постановлением Госкомтруда СССР и Президиума ВЦСПС от 7 января 1977 г. № 4/П-1.

Лечебно-профилактическое питание выдается рабочим, инженерно-техническим работникам и служащим в целях укрепления их здоровья и предупреждения профессиональных заболеваний. Бесплатно оно выдается только тем работникам, для которых выдача этого питания предусмотрена Перечнем. При этом не имеет значения, в какой отрасли находятся производства с особо вредными условиями труда.

Наименования профессий рабочих и должностей инженерно-технических работников и служащих, предусмотренных В Перечне, указаны В соответствии С Единым тарифно-квалификационным справочником работ и профессий рабочих, Квалификационным справочником профессий рабочих, работников связи и младшего обслужив7ающего персонала, не вошедших В Единый тарифно-квалификационный справочник работ и профессий рабочих, которым устанавливаются месячные Оклады, а также Единой номенклатурой должностей служащих.

Лечебно-профилактическое питание выдается работникам в дни фактического выполнения ими работы в производствах, по профессиям и должностям, предусмотренным в Перечне, а также в дни болезни с временной утратой трудоспособности, если заболевание по своему характеру является профессиональным и заболевший не госпитализирован.

Лечебно-профилактическое питание выдается также:

• рабочим, инженерно-техническим работникам и служащим других производств, цехов и работникам, занятым на строительных, строительно-монтажных, ремонтно-строительных, пусконаладочных работах, работающим полный рабочий день в действующих производствах, цехах (на участках) с особо вредными условиями труда, в которых как для основных работников, так и для ремонтного персонала, установлено это питание;

• рабочим, производящим чистку и подготовку оборудования к ремонту или консервации в цехе (на участке), для рабочих которого предусмотрена выдача лечебно-профилактического питания;

• инвалидам вследствие профессионального заболевания, пользовавшимся лечебно-профилактическим питанием непосредственно перед наступлением инвалидности по причине, вызванной характером их работы, — до прекращения инвалидности, но не свыше 6 месяцев со дня установления инвалидности;

• рабочим, инженерно-техническим работникам и служащим, имеющим право на бесплатное получение лечебно-профилактического питания и временно переведенным на другую работу в связи с начальными явлениями профессионального заболевания по причине, вызванной характером их работы, — на срок не свыше 6 месяцев;

• женщинам, занятым до момента наступления отпуска по беременности и родам в производствах, профессиях и должностях, дающих право на бесплатное получение лечебно-профилактического питания, — на все время отпуска по беременности и родам.

Если беременные женщины, в соответствии с врачебным заключением переводятся на другую работу с целью устранения контакта с продуктами, вредными для здоровья, до наступления отпуска по беременности и родам, лечебно-профилактическое питание выдается им на все время до и в период указанного отпуска. При переводе на другую работу по указанным причинам матерей, кормящих грудью, и женщин, имеющих детей в возрасте до одного года, лечебно-профилактическое питание выдается им на весь период кормления или до достижения ребенком возраста одного года.

Выдача лечебно-профилактического питания производится в виде горячих завтраков перед началом работы. В отдельных случаях допускается выдача этих завтраков в обеденный перерыв. Работающим в условиях повышенного давления (в кессонах, лечебных барокамерах, на водолазных работах) лечебно-профилактическое питание должно выдаваться после вышлюзования.

Лечебно-профилактическое питание не выдается:

• в нерабочие дни;

• в дни отпуска;

• в дни служебных командировок;

• в дни учебы с отрывом от производства;

• в дни выполнения работ на других участках, где лечебно-профилактическое питание не установлено;

• в дни выполнения государственных и общественных обязанностей;

• в период временной нетрудоспособности при общих заболеваниях;

• в дни пребывания в больнице или санатории на лечении, а также в период пребывания в профилактории.

Завтраки лечебно-профилактического питания готовятся в соответствии с перечнем продуктов и их количеством, приведенным в рационах лечебно-профилактического питания. При этом допускается замена в меню одних блюд другими, включение в меню супа и других блюд при обязательном соблюдении установленной для рациона нормы продуктов.

Лечебно-профилактическое питание должно выдаваться рабочим, инженерно-техническим работникам и служащим по нормам меню, рассчитанным на шесть рабочих дней. За работниками, переведенными на пятидневную рабочую неделю с двумя выходными днями, сохраняется недельная норма выдачи лечебно-профилактического питания, рассчитанная на шесть рабочих дней.

Лечебно-профилактическое питание должно выдаваться рабочим, инженерно-техническим работникам и служащим по специальным талонам (абонементам) утвержденного образца.

Следует иметь в виду, что дополнительная бесплатная выдача молока рабочим, инженерно-техническим работникам и служащим, получающим бесплатно лечебно-профилактическое питание в виде завтраков, не производится.

Стоимость выдаваемых бесплатно молока и лечебно-профилактического питания не подлежит включению в совокупный доход работника, и на нее не начисляются страховые взносы во внебюджетные социальные фонды.

Командировочные расходы

Служебная командировка - это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Не считаются командировками служебные поездки работников, постоянная работа которых протекает в пути или носит разъездной (либо подвижный) характер. В этих случаях работникам производится выплата специальных надбавок к заработной плате.

Распоряжение работодателя о выезде в командировку является для работника обязательным. Не допускается направление в командировку:

• беременных женщин;

• лиц, не достигших возраста восемнадцати лет;

• работников в период действия ученического договора.

Женщины, имеющие детей в возрасте до трех лет, могут направляться в командировки только с их согласия.

Документальное оформление командировок

В соответствии С Инструкцией Минфина СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г. № 62 "О служебных командировках в пределах ссср" (далее — Инструкция) максимальная продолжительность командировки в пределах Российской Федерации составляет 40 дней, не считая времени нахождения в пути. Срок командировки рабочих, руководителей и специалистов, направляемых для выполнения монтажных, наладочных и строительных работ, не должен превышать одного года.

Предельная продолжительность командировок работников за пределы Российской Федерации не установлена.

Вместе С тем, следует учитывать, ЧТО согласно Постановлению Правительства Российской Федерации от 1 декабря 1993 г.№ 000, начиная с 61 дня пребывания работника в командировке за границей, суточные выплачиваются по нормам, установленным для работников загранучреждений Российской Федерации, расположенных в пределах государства, в которое командирован работник.

При направлении работника в командировку в пределах Российской Федерации на него оформляется командировочное удостоверение, в котором указывается:

• фамилия, имя, отчество командируемого работника;

• пункт назначения командировки;

• наименование организации, куда командируется работник;

• цель командировки;

• срок командировки.

Удостоверение подписывается руководителем организации, направляющим работника в командировку.

На удостоверении делаются отметки (с указанием даты) о выбытии в командировку, о прибытии в пункт назначения, выбытии из него, о прибытии на место постоянной работы. При направлении работника в различные пункты отметки о прибытии и выбытии делаются отдельно в каждом их них. Каждая отметка заверяется подписью и печатью организации.

Для подтверждения служебного характера командировки при возвращении составляется отчет о проделанной во время командировки работе.

Согласно пункту 2 Инструкции оформление командировки в пределах Российской Федерации приказом по организации дополнительно к выписанному командировочному удостоверению не обязательно, но может производиться по решению руководителя. Вместе с тем приказ необходим при командировке за границу, поскольку командировочное удостоверение при этом не выписывается. Кроме того, приказ необходим для расчета размера аванса, если руководитель своим решением устанавливает размеры компенсационных выплат выше нормативно установленных (суточные, оплата проживания и т. д.).

В соответствии с пунктом б Инструкции организации в журналах специальной формы ведут регистрацию лиц, отбывающих и прибывающих в командировки. При этом лицо, ответственное за ведение этих журналов и производство отметок в командировочных удостоверениях, назначается приказом руководителя организации.

Накануне выбытия в командировку работнику выдается аванс на командировочные расходы. Его рассчитывают исходя из срока командировки, стоимости проезда и установленных размеров компенсационных выплат.

По возвращению из командировки в установленные для отчета сроки подотчетное лицо составляет авансовый отчет, в котором перечисляет, когда, кому, на основании какого документа и в какой сумме произведены расходы. Сведения о полагающихся компенсационных выплатах (суточные, найма жилья без оправдательных документов) рассчитываются непосредственно в авансовом отчете. В конце отчета подотчетное лицо выводит общую сумму расходов и расписывается. Вместе с приложенными документами авансовый отчет передается в бухгалтерию, где проверяется и обрабатывается. Оформленный в установленном порядке авансовый отчет вместе с приложениями утверждается руководителем организации, а расходы отражаются в регистрах бухгалтерского учета. Остаток аванса подотчетное лицо возвращает в кассу организации по приходному кассовому ордеру, перерасход возмещается ему по расходному кассовому ордеру.

Компенсация расходов при командировках в пределах Российской Федерации

Статьями 167 и 168 Трудового кодекса российской Федерации предусмотрены следующие гарантии и компенсационные выплаты при командировках:

• сохранение за командированным работником на период командировки места работы (должности) и среднего заработка;

• возмещение расходов по проезду к месту назначения и обратно;

• возмещение расходов по найму жилого помещения;

• выплата суточных за время нахождения в командировке;

• возмещение иных расходов, произведенных работником с разрешения или ведома работодателя.

Размер выплачиваемой работнику компенсации командировочных расходов устанавливается Минфином России по согласованию С Минтруда РОССИИ В соответствии С Постановлением Правительства Российской Федерации от 01.01.01г. № 000 "О нормах возмещения командировочных расходов".

Средний заработок за время нахождения в командировке

За время нахождения в командировке (в том числе за время нахождения в пути) за работником сохраняется средний заработок за все рабочие дни недели по графику, установленному по месту постоянной работы. В табеле учета рабочего времени по форме № Т-12 (код по ОКУД 0301007) или № Т-13 (код по ОКУД 0301008) за дни командировки проставляется соответствующий код: буквенный "К" или цифровой "10".

Оплата суточных

За каждый день нахождения в командировке (в том числе и за время нахождения в пути) работнику выплачиваются суточные. Нормативно установленный Приказом Минфина россии от б июля 2001 г. № 49н размер суточных с 1 января 2002 г. составляет 100 руб. При этом днем выезда в командировку считаются календарные сутки (до 24 часов включительно), в течение которых отправляется поезд, самолет, автобус или другое транспортное средство из места постоянной работы командированного, а днем приезда — календарные сутки (до 24 часов включительно), в течение которых транспортное средство прибывает в место постоянной работы.

Следует учитывать, что если аэропорт, станция или пристань, откуда отправляется транспортное средство, находится за чертой населенного пункта, в котором расположена организация, при определении дня выезда в командировку или возвращения из командировки учитывается время, необходимое для проезда до места отправления транспортного средства.

Если командировка длится один день, суточные не выплачиваются. Такой же порядок применяется, если командированный имеет возможность ежедневно возвращаться к месту своего постоянного жительства. При этом согласно пункту 15 Инструкции вопрос о том, может ли работник ежедневно возвращаться из места командировки к месту постоянного жительства, в каждом конкретном случае решает работодатель.

Коллективным договором или локальным нормативным актом организации суточные за время нахождения в командировке могут быть установлены в повышенном размере по отношению к нормативу. В этом случае сумма превышения облагается налогом на доходы физического лица и единым социальным налогом.

Оплата транспортных расходов

Расходы по проезду к месту командировки и обратно к месту постоянной работы возмещаются командированному работнику в размере стоимости проезда воздушным, железнодорожным, водным, автомобильным транспортом общего назначения (кроме такси), включая страховые платежи по государственному обязательному страхованию пассажиров на транспорте, оплату услуг по предварительной оплате проездных документов (билетов) и за пользование постельными принадлежностями. Оплачиваются также расходы по проезду транспортом общего пользования (кроме такси) к станции, пристани, аэропорту, если они находятся за чертой населенного пункта, в котором расположена организация.

В случае утери проездных документов расходы согласно пункту 19 Инструкции возмещаются работнику по минимальной стоимости.

Возмещение расходов по найму жилого помещения

Расходы по найму жилого помещения (гостиницы) возмещаются по фактическим расходам, подтвержденным соответствующими документами, но согласно приказу Минфина россии от б июля 2001 г. № 49н с 1 января 2002 г. не более 550 руб. в сутки, а при отсутствии подтверждающих документов — в размере 12 руб.

При этом согласно пункту 11 Инструкции в рамках возмещения расходов по найму жилого помещения возмещаются и затраты работника на оплату дополнительных услуг, оказываемых в гостиницах, например пользование телевизором, холодильником и т. д.

Возмещение расходов по найму жилого помещения производится в пределах установленных норм за каждые сутки без зачета перерасхода в отдельные дни командировки.

Дополнительно работнику возмещаются расходы по бронированию мест в гостиницах.

Компенсация расходов при командировках за пределы Российской Федерации

Основным документом, регулирующим командировку работника за пределы Российской Федерации, являются Правила об условиях труда советских работников за границей, утвержденные Постановлением Госкомтруда СССР от 01.01.01 г. № 000 (далее — Правила).

В соответствии с пунктом 70 Правил за работниками, направляемыми в служебные командировки за пределы Российской Федерации, сохраняется место работы (должность) и средний заработок.

При командировании работника за границу командировочное удостоверение не выписывается, а основанием командировки является приказ руководителя организации, в котором указывается, кто, в какую страну, какой город, на какой срок и с какой целью командируется. Время пребывания работника в загранкомандировке при этом определяется согласно пункту 9 Правил по отметкам в загранпаспорте. Исключение составляют страны СНГ, при пересечении которых наличие загранпаспорта не обязательно. В этом случае командировочное удостоверение необходимо, поскольку согласно Разъяснениям Госналогслужбы Российской Федерации (письмо от 01.01.01 г. № ВГ-6-01/213) расходы по командировкам в страны СНГ могут быть приняты на основании приказа по организации, командировочного удостоверения и авансового отчета сотрудника с приложением всех оправдательных документов.

Согласно пунктам 71 и 74 Правил, командированному работнику:

• выплачиваются суточные;

• возмещаются расходы по проезду (в том числе на вокзал, в аэропорт, на пристань, а также с вокзала, из аэропорта, с пристани) и провозу до 30 кг багажа;

• возмещаются расходы по найму жилого помещения;

• возмещаются расходы по получению заграничного паспорта и виз, за прописку паспорта;

• возмещаются комиссионные, удержанные при обмене чеков в банке за иностранную валюту.

Суточные

Выплата суточных при командировке работника за пределы Российской Федерации производится в следующем порядке:

• при проезде по территории Российской Федерации — в валюте Российской Федерации (рублях) по нормам, действующим при командировках в пределах Российской Федерации;

• при проезде и за время пребывания на иностранной территории — в иностранной валюте по нормам, установленным для работников, выезжающих во временные командировки за границу.

Размер суточных устанавливается конкретно для каждой страны пребывания. Действующие в настоящее время нормы установлены письмом Минфина России от 01.01.01г. № 000 "О размерах выплаты суточных при краткосрочных командировках на территории ряда зарубежных стран".

При этом размер суточных, выплачиваемых работнику, зависит от срока его пребывания в командировке.

Постановлением Совета Министров Российской Федерации от 1 декабря 1993 г. № 000 "О размере и порядке выплаты суточных при краткосрочных командировках на территории иностранных государств" установлено, что в случае пребывания работника в краткосрочной командировке за границей более 60 дней выплата суточных начиная с 61-го дня, производится в размерах, установленных для работников загранучреждений в пределах государства, где находится загранучреждение. Если работник выехал в командировку за пределы Российской Федерации и в тот же день (календарные сутки) вернулся, суточные выплачиваются в размере 50% нормы.

При определении размера суточных следует руководствоваться совместным Письмом Минтруда россии и Минфина россии от 01.01.01 г. "О порядке выплаты суточных работникам, направляемым в краткосрочные командировки за границу". Оно предусматривает, что со дня пересечения государственной границы при выезде из Российской Федерации суточные выплачиваются по норме, установленной для страны, в которую работник направляется, а со дня пересечения государственной границы при въезде в Российскую Федерацию - по норме, установленной для служебных командировок в пределах Российской Федерации. Если работник в период командировки находится в нескольких зарубежных странах, то со дня выбытия из одной страны в другую (определяется по отметке в загранпаспорте) суточные выплачиваются по норме, установленной для выплаты в стране, в которую он направляется.

Если принимающая сторона за свой счет обеспечивает командированного работника иностранной валютой на личные расходы, выплата суточных направляющей стороной не производится.

Если принимающая сторона предоставляет за свой счет только питание, направляющая сторона выплачивает суточные в размере 30% нормы.

Оплата проезда

Расходы по проезду к месту командировки и обратно к месту постоянной работы возмещаются командированному работнику в размере стоимости проезда воздушным, железнодорожным, водным, автомобильным транспортом общего назначения, включая страховые платежи по государственному обязательному страхованию пассажиров на транспорте, оплату услуг по предварительной оплате проездных документов (билетов) и за пользование постельными принадлежностями. Оплачиваются также расходы по проезду транспортом общего пользования к станции, пристани, аэропорту, если они находятся за чертой населенного пункта, в котором расположена организация.

Возмещение расходов по найму жилого помещения

Расходы по найму жилого помещения (гостиницы) возмещаются по фактическим расходам, подтвержденным соответствующими документами. Норма возмещения расходов по найму жилья устанавливается конкретно для каждой Страны В соответствии С Приказом Минфина России от 01.01.01 г. № 51н "О предельных нормах возмещения расходов по найму жилого помещения при краткосрочных командировках на территории зарубежных стран". При отсутствии подтверждающих документов расходы не возмещаются.

Суммы за питание и другие личные услуги, включенные в счета по найму жилого помещения, оплачиваются в счет суточных.

Возмещение расходов по найму жилого помещения производится в пределах установленных норм за каждые сутки без зачета перерасхода в отдельные дни командировки как по данной стране, так и по другим странам в целом.

Возмещение прочих расходов

В соответствии с пунктом 106 Правил командированному работнику возмещаются фактические затраты на получение заграничных паспортов и виз, а также на прописку паспорта.

При выдаче в качестве аванса банковских и дорожных чеков в иностранной валюте для оплаты расходов, связанных с командированием за границу, командированному работнику возмещаются комиссионные, удержанные при их обмене за наличную валюту.

Работник имеет право на возмещение и иных расходов, не включаемых в облагаемый подоходным налогом доход, если они связаны с выполнением задания работодателя. Это подтверждено, в частности, Письмом Минфина россии от 01.01.01 г. № в ответ на вопрос организации относительно командировок для участия в Международной туристической бирже в рекламных целях. В подобных случаях дополнительно возмещаются такие расходы, как страховые сборы (включая медицинскую страховку), стоимость входных билетов (на выставку, биржу, конгресс для работы), каталога выставки, оплата услуг переводчика, оплата синхронного перевода на конгрессе и перевода материалов конгресса на русский язык, консульский сбор.

Расходы при переводе работников на работу в другие местности

Компенсационные выплаты, предоставляемые работнику при переезде в другую местность, определены

Постановлением Совета Министров СССР от 01.01.01г. № 000 "О гарантиях и компенсациях при переезде на работу в другую местность".

При переводе работника на другую работу или при направлении на работу лиц, окончивших аспирантуру, клиническую ординатуру, профессионально-технические учебные заведения, когда это связано с переездом в другую местность, выплачиваются следующие компенсации:

• стоимость проезда работника и членов его семьи;

• расходы по провозу имущества и багажа (до 500 кг на самого работника и до 150 кг на каждого члена семьи);

• суточные за время нахождения в пути;

• единовременное пособие (подъемные) на самого работника в размере месячного должностного оклада (тарифной ставки) по новому месту работы и в размере должностного оклада (тарифной ставки) на каждого члена его семьи;

• заработная плата по новому месту работы за дни сбора в дорогу и обустройства на новом месте жительства (но не более 6 дней), а также за время нахождения в пути.

Расходы по выплате указанных компенсаций несет работодатель, с которым работник заключает трудовой договор.

В случае, если работник не явился на работу или отказался приступить к ней без уважительных причин, а также если он до окончания срока работы (а при отсутствии срока — до истечения одного года) уволился по собственному желанию без уважительных причин, либо был уволен за виновные действия, то он обязан вернуть организации полностью средства, выплаченные ему в связи с переездом в другую местность, за вычетом путевых расходов.

Право на перечисленные компенсационные выплаты в соответствии с Положением о целевой контрактной подготовке специалистов с высшим и средним специальным образованием, утвержденным Постановлением Правительства РФ от 01.01.01 г. № 000, имеют и выпускники высших и средних специальных учебных заведений, выезжающие на работу в соответствии с заключенным контрактом за пределы места жительства, и члены их семей.

Лицам, прибывшим в районы Крайнего Севера и приравненные к ним местности из других районов Российской Федерации и других государств и заключивших трудовой договор, а также молодым специалистам, прибывшим в организации, независимо от постоянного места жительства выплачиваются в соответствии с Законом российской

Федерации от 01.01.01 г. № 000-1 "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях" следующие компенсации:

• единовременное пособие в размере двух должностных окладов (ставок) и единовременное пособие на каждого члена семьи в размере половины должностного оклада (ставки);

• стоимость проезда работника и членов его семьи и провоза багажа, но не свыше пяти тонн на семью по фактическим расходам;

• суточные работнику;

• оплачиваемый отпуск на сборы и обустройство на новом месте проживания продолжительностью семь календарных дней.

В случае переезда работника из районов Крайнего Севера и приравненных к ним местностей к новому месту жительства в связи с прекращением или расторжением трудового договора по любым основаниям, за исключением увольнения за виновные действия, оплачивается стоимость проезда работника и членов его семьи и провоза багажа, но не свыше пяти тонн на семью по фактическим расходам.

Лицам, работающим в организациях негосударственной формы собственности, расходы на выезд из районов Крайнего Севера и приравненных к ним местностей компенсируются за счет этих организаций согласно трудовым договорам.

Выплата компенсаций, связанных с выездом из районов Крайнего Севера и приравненных к ним местностей, в размере произведенных транспортных затрат, в том числе на перевозку личного имущества, производится также:

• работникам государственных организаций, проработавшим в этих районах и местностях не менее трех лет —по последнему месту работы;

• пенсионерам и инвалидам — централизованными бухгалтериями администраций органов местного самоуправления по документам органов социальной защиты населения по последнему месту проживания, подтверждающим факт получения пенсии;

• лицам, потерявшим работу и зарегистрированным в качестве безработных, — местными органами Федеральной службы занятости.

При переезде семьи с использованием одного вида транспорта выплата компенсации производится перед выездом по предъявлении соответствующих квитанций на провоз багажа и билетов на право проезда.

В том случае, когда переезд осуществляется с использованием нескольких видов транспорта, выплата компенсации производится в два этапа: на первом — перед отъездом по предъявлению квитанций на провоз багажа и билетов на право проезда на первом по очередности виде транспорта; на втором этапе — по предъявлению билетов на право проезда другими видами транспорта в соответствующие организации по месту выезда из районов Крайнего Севера и приравненных к ним местностей.

Оплата расходов на проезд вторым и другими видами транспорта производится в течение одного месяца с момента поступления проездных документов в организацию, выплачивающую компенсацию транспортных расходов, путем перевода денег на адрес нового местожительства семьи.

Компенсация работнику за инструменты

В соответствии СО статьей 188 Трудового кодекса Российской Федерации работники, использующие с согласия работодателя свои инструменты в интересах работодателя, имеют право на получение компенсации. По общему правилу размер компенсации определяется соглашением сторон трудового договора, заключаемым в письменной форме, обычно его определяют в процентном отношении к стоимости инструментов с учетом нормативного срока их износа.

Компенсация работникам за использование личных автомобилей для служебных поездок

В соответствии с подпунктом 11 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы организации на компенсацию за использование для служебных поездок личных легковых автомобилей в пределах норм, установленных Правительством Российской Федерации.

С 1 января 2002 Г. действуют нормы, установленные постановлением Правительства РФ от 8 февраля 2002 г. № 92. Размер компенсации составляет:

|

Рабочий объем легкового автомобиля |

Размер компенсации (в рублях в месяц) |

|

до 2000 куб. см включительно |

1200 |

|

свыше 2000 куб. см |

1500 |

Условия выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок установлены Письмом Минфина РФ 21 июля 1992 г. № 57.

Выплата производится в тех случаях, когда работа по роду производственной (служебной) деятельности связана с постоянными служебными разъездами в соответствии с должностными обязанностями работника.

Основанием для выплаты компенсации работникам, использующим личные легковые автомобили для служебных поездок, является приказ руководителя организации, в котором предусматриваются размеры этой компенсации.

Конкретный размер компенсации определяется в зависимости от интенсивности использования личного легкового автомобиля для служебных поездок.

В размерах компенсации работнику учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт).

Для получения компенсации работники представляют в бухгалтерию организации копию технического паспорта личного автомобиля, заверенную в установленном порядке.

Компенсация выплачивается один раз в месяц независимо от количества календарных дней.

За время нахождения работника в отпуске, командировке, невыхода его на работу вследствие временной нетрудоспособности, а также по другим причинам, когда личный автомобиль не эксплуатируется, компенсация не выплачивается.

Расходы на выплату компенсации работникам бюджетных организаций, использующим для служебных поездок личные легковые автомобили, производятся в пределах ассигнований на содержание легковых автомобилей, предусмотренных на эти цели по смете.

Выплата компенсации руководителям бюджетных организаций производится с разрешения вышестоящих органов управления (организаций).

Компенсация не облагается налогами и не учитывается при исчислении среднего заработка.

Алименты полученные

Данный вид начислений имеет место в тех случаях, когда плательщик и получатель алиментов работают в одной организации. Сумма начислений получателя равна сумме удержаний плательщика.

Алименты полученные не подлежат обложению налогами и не учитываются при исчислении среднего заработка.

Начисление прочих выплат в программе «1С: Зарплата и Кадры»

Большинство рассмотренных в данной книге видов начислений за проработанное и непроработанное время включено в состав типовой конфигурации. Вместе с тем, на практике иногда возникает необходимость рассчитать начисление или удержание, алгоритм которого не описан явно в типовой конфигурации. Это может иметь место, если организация применяет специфические виды доплат или когда местными органами власти введены какие-либо специальные компенсационные выплаты. В таких случаях требуется дополнительная настройка конфигурации, которая производится непосредственно пользователем программы.

Особенно важно правильно описать доплаты, которые имеют особенности налогообложения (не облагаются налогом или облагаются частично).

Рассмотрим, как в программе "1C: Зарплата и Кадры" описать алгоритм дополнительного начисления (нового вида расчета - по терминологии программы), на примере начисления возмещения работнику компенсации за использование личного легкового автомобиля для служебных поездок, а также стоимости содержания ребенка в детском саду.

Первая доплата выплачивается по нормам пропорционально проработанному времени, вторая - в фиксированной сумме.

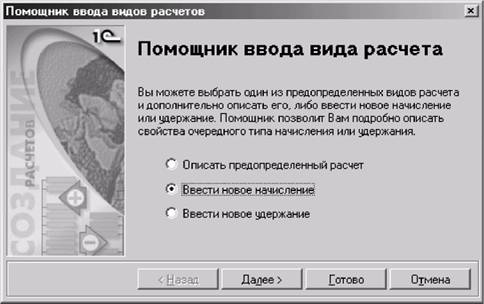

Рассмотрим сначала процесс описания вида расчета для начисления компенсации за использование личного автомобиля для служебных поездок. Включение в справочник нового вида расчета производят в режиме работы с "Помощником ввода начислений и удержаний" (кнопка "Помощник..." в форме списка справочника "Виды расчетов"). В зависимости от той информации, которая необходима для описания вида расчета, Помощник предлагает заполнить по определенному сценарию ряд экранных форм. Описание вида расчета начинается в первого экрана (рис. 63), на котором Помощник предлагает указать, что описывается — предопределенный расчет, новое начисление или новое удержание.

Рис. 63. Описание нового начисления. Шаг 1

В нашем случае переключатель следует установить в положение "Ввести новое начисление".

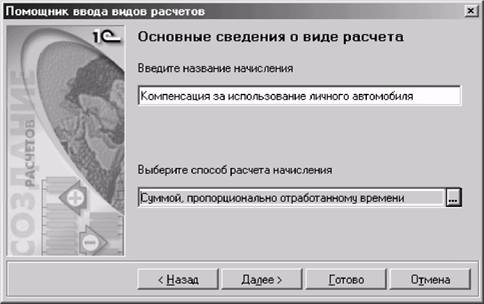

На следующем экране предлагается ввести пользовательское наименование вида расчета и выбрать способ расчета выплачиваемой суммы (рис. 64).

В рассматриваемом примере новому виду расчета дано наименование "Компенсация за использование личного автомобиля". Выплачивается компенсация суммой, пропорционально отработанному времени.

Рис. 64. Описание нового начисления. Шаг 2

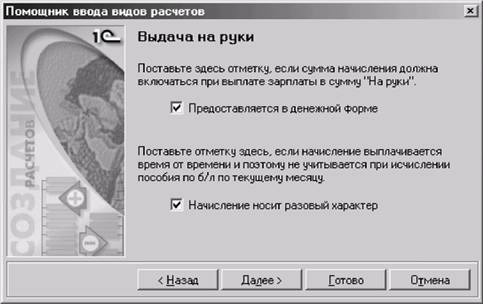

На очередной странице Помощника (рис. 65) нужно указать:

• форму выплаты (денежная или натуральная);

• в каком порядке начисление учитывается при исчислении пособия по временной нетрудоспособности.

|

Из за большого объема эта статья размещена на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |