Выплаты, на которые не начисляются страховые взносы

Страховые взносы не начисляются на выплаты, установленные Перечнем, утвержденным Постановлением Правительства российской Федерации от 7 июля 1999 г. № 000 за исключением вознаграждения, выплачиваемого гражданам на основании гражданско-правового договора, если указанным договором предусматривается уплата страховых взносов.

К выплатам, на которые не начисляются страховые взносы, относятся:

1. Выходное пособие при прекращении трудового договора (контракта), денежная компенсация за неиспользованный отпуск, а также сохраняемая в соответствии с законодательством Российской Федерации средняя заработная плата на период трудоустройства работникам, высвобождаемым в связи с осуществлением мероприятий по сокращению численности или штата или ликвидацией организации.

2. Государственные пособия гражданам, имеющим детей, пособия по временной нетрудоспособности, социальное пособие на погребение и иные социальные выплаты, производимые в соответствии с законодательством Российской Федерации.

3. Компенсации И ЛЬГОТЫ, предоставляемые В соответствии С Законом Российской Федерации от 01.01.01 г. № 000-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", исключая доплаты до размера прежнего заработка при переводе работников по медицинским показаниям на нижеоплачиваемую работу, оплату дополнительного отпуска.

4. Суммы, выплачиваемые в соответствии с законодательством Российской Федерации в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей.

5. Компенсация, выплачиваемая работнику (одному из родителей, родственнику или опекуну, фактически осуществляющему уход за ребенком), находящемуся в соответствии с законодательством Российской Федерации в отпуске по уходу за ребенком.

6. Суммы, выплачиваемые в соответствии с законодательством Российской Федерации в возмещение вреда, причиненного здоровью и имуществу работников вследствие чрезвычайных ситуаций природного и техногенного характера.

7. Материальная помощь, оказываемая работникам в связи с чрезвычайными обстоятельствами в целях возмещения вреда, причиненного здоровью и имуществу граждан, на основании решений органов государственной власти и органов местного самоуправления, иностранных государств, а также правительственных и неправительственных межгосударственных организаций, созданных в соответствии с международными договорами Российской Федерации.

8. Материальная помощь, оказываемая работникам в связи с постигшим их стихийным бедствием, пожаром, похищением имущества, увечьем, а также в связи со смертью работника или его близких родственников.

9. Единовременные выплаты работникам при увольнении в связи с выходом на государственную пенсию.

10. Суммы, выплачиваемые работникам в возмещение расходов, и иные компенсации (в том числе надбавки к компенсации взамен суточных), выплачиваемые им в пределах норм, установленных законодательством Российской Федерации, а также документально подтвержденные фактические расходы (сверх норм) по найму жилого помещения в связи со служебными командировками, переводом, приемом или направлением на работу в другую местность; стоимость рациона бесплатного питания, выдаваемого работникам в случаях и размерах, установленных законодательством Российской Федерации; суммы, выплачиваемые в возмещение дополнительных расходов, связанных с выполнением работниками трудовых обязанностей.

11. Стоимость выдаваемых работникам в соответствии с законодательством Российской Федерации специальной одежды, специальной обуви, других средств индивидуальной защиты, мыла, смывающих и обезвреживающих средств, молока или других равноценных пищевых продуктов, а также лечебно-профилактического питания, предоставляемого бесплатно по установленным нормам, или в соответствующих случаях денежное возмещение затрат по их приобретению.

12. Стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством Российской Федерации бесплатно или с частичной оплатой и остающихся в личном постоянном пользовании.

13. Стоимость льгот по проезду, предоставляемых отдельным категориям работников законодательством Российской Федерации.

14. Стоимость бесплатно предоставляемых (частично оплачиваемых) отдельным категориям работников в соответствии с законодательством Российской Федерации жилья, коммунальных услуг, топлива или соответствующее денежное возмещение.

15. Стоимость проезда работников к месту использования отпуска и обратно, оплачиваемого работодателем в соответствии с законодательством Российской Федерации.

16. Стоимость оплачиваемых работодателем путевок на санаторно-курортное лечение и отдых работников и членов их семей.

17. Стипендии, выплачиваемые учебными заведениями и работодателями учащимся (студентам, аспирантам) в период обучения с отрывом от производства.

18. Доходы по акциям и другие доходы, получаемые от участия работников в управлении собственностью организации (дивиденды, проценты, выплаты по долевым паям и т. д.).

19. Суммы страховых платежей (взносов), уплачиваемых работодателем по обязательному страхованию работников.

20. Суммы страховых платежей (взносов), уплачиваемых работодателем по договорам добровольного медицинского страхования работников, заключаемым на срок не менее одного года, договорам добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного или утраты застрахованным трудоспособности в связи с исполнением им трудовых обязанностей, если указанные договоры не предусматривают страховых выплат застрахованным без наступления страхового случая.

21. Суммы страховых платежей (взносов), не превышающие в год 24-кратного минимального размера оплаты труда, установленного федеральным законом, уплачиваемые работодателем по договорам негосударственного пенсионного обеспечения и договорам негосударственного пенсионного страхования, заключенным с негосударственными пенсионными фондами и страховыми организациями на срок не менее 5 лет и предусматривающим выплаты сумм в случаях установления застрахованному инвалидности и (или) достижения им пенсионного возраста, дающего право на установление государственной пенсии.

22. Средства избирательных фондов кандидатов, избираемых в федеральные органы государственной власти, представительные и исполнительные органы государственной власти субъектов Российской Федерации и органы местного самоуправления, полученные и израсходованные на проведение избирательных кампаний, а также учтенные в установленном порядке; доходы, получаемые от избирательных комиссий членами избирательных комиссий, осуществляющими свою деятельность в указанных комиссиях не на постоянной основе; доходы, получаемые физическими лицами от избирательных комиссий, а также из избирательных фондов кандидатов и избирательных фондов избирательных объединений за выполнение указанными лицами работ, непосредственно связанных с проведением избирательных кампаний.

Страховые тарифы

Федеральным законом "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2002 год" от 01.01.01 г. установлено, ЧТО В 2002 ГОДУ Страховые ВЗНОСЫ уплачиваются В порядке И ПО тарифам, которые установлены Федеральным законом от 01.01.01 г. .

Тарифы установлены в процентах к начисленной оплате труда по всем основаниям (доходу) застрахованных, а в соответствующих случаях - к сумме вознаграждения по гражданско-правовому договору дифференцировано по группам отраслей (подотраслей) экономики в соответствии с классами профессионального риска:

|

Класс профессионального риска |

Размер страхового тарифа, % |

|

0,2 | |

|

0,3 | |

|

0,4 | |

|

0,5 | |

|

0,6 | |

|

0,7 | |

|

0,8 | |

|

0,9 | |

|

1,0 | |

|

1,1 | |

|

1,2 | |

|

1,5 | |

|

13 класс |

1,7 |

|

14 класс |

2,1 |

|

15 класс |

2,5 |

|

16 класс |

3,0 |

|

17 класс |

3,4 |

|

18 класс |

4,2 |

|

19 класс |

5,0 |

|

20 класс |

6,0 |

|

21 класс |

7,0 |

|

22 класс |

8,5 |

По выплатам в пользу застрахованных, которые являются инвалидами I, II и III групп, страховые взносы уплачиваются в размере 60% от базовых размеров установленных для организации страховых тарифов.

При отнесении отраслей (подотраслей) экономики к классу профессионального риска с 1 января 2002 г. следует руководствоваться Постановлением Правительства РФ от 01.01.01 г. № 000 (СМ. Приложение 3 настоящего ИЗДЭНИЯ).

Страхователи подлежат отнесению к отрасли (подотрасли) экономики, которой соответствует осуществляемый ими основной вид деятельности.

Основным видом деятельности для коммерческой организации является вид деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме реализованной продукции (выполненных работ, оказанных услуг), а для некоммерческой организации - вид деятельности, в котором по итогам предыдущего года средняя численность работников имеет наибольший удельный вес в общей численности работников организации.

Основной вид деятельности ежегодно подтверждается страхователем в порядке, установленном Фондом социального страхования Российской Федерации. Если страхователь, осуществляющий свою деятельность по нескольким отраслям (подотраслям) экономики, не подтверждает основной вид деятельности, он подлежит отнесению к той отрасли (подотрасли) экономики, которая имеет наиболее высокий класс профессионального риска.

Если страхователь осуществляет свою деятельность по нескольким отраслям (подотраслям) экономики, распределенным равными частями в общем объеме производства, он подлежит отнесению к той из них, которая имеет наиболее высокий класс профессионального риска.

Страхователи - бюджетные учреждения независимо от основного вида деятельности относятся к 01 классу профессионального риска.

Структурные подразделения организации, осуществляющие внутренние перевозки, снабженческо-сбытовую деятельность, организации и пункты связи, машиносчетные станции, а также базы и склады организации, не выделенные в самостоятельные учетные единицы, учитываются по основной деятельности этой организации.

Производства (подразделения) организации, осуществляющие независимо от специализации страхователя другие виды деятельности и выделенные на отдельные балансы, являются самостоятельными классификационными единицами и подлежат отнесению к отраслям (подотраслям) экономики, которым соответствует их вид деятельности.

Порядок уплаты взносов

Страхователи, выплачивающие застрахованным обеспечение по страхованию, перечисляют страховщику сумму, равную разнице между начисленными страховыми взносами (включая начисленные пени) и суммой расходов на выплату обеспечения.

Страхователи, не выплачивающие застрахованным обеспечение по страхованию, перечисляют страховщику всю сумму начисленных страховых взносов.

Суммы страховых взносов перечисляются:

• страхователями, нанимающими работников по трудовому договору, ежемесячно в срок, установленный для получения (перечисления) в банках или иных кредитных организациях средств на выплату заработной платы за истекший месяц;

• страхователями, обязанными уплачивать страховые взносы на основании гражданско-правовых договоров, - в срок, установленный страховщиком.

Бухгалтерский учет страховых взносов

Страховые взносы отражаются в составе себестоимости продукции (работ, услуг) по элементу "Отчисления на социальные нужды" в корреспонденции со счетом "Расчеты по социальному страхованию и обеспечению", субсчет 69.11 "Расчеты по страхованию от несчастных случаев на производстве и профессиональных заболеваний".

Если страхователь выплачивает застрахованному обеспечение по страхованию, то сумма обеспечения начисляется проводкой по дебету счета 69.11 субсчет "Расчеты по страхованию от несчастных случаев на производстве и профессиональных заболеваний" и кредиту счета 76.5 "Расчеты с прочими дебиторами и кредиторами (в рублях)". Разница между начисленными страховыми взносами (включая начисленные пени) и суммой расходов на выплату обеспечения перечисляется страховщику.

Расчет налогов на доходы работников в программе «1С: Зарплата и Кадры»

С помощью программы "1C: Зарплата и Кадры" можно рассчитывать подлежащие уплате организацией суммы налогов, сборов и страховых взносов (далее - налоги), базой для исчисления которых являются выплаты в пользу работников.

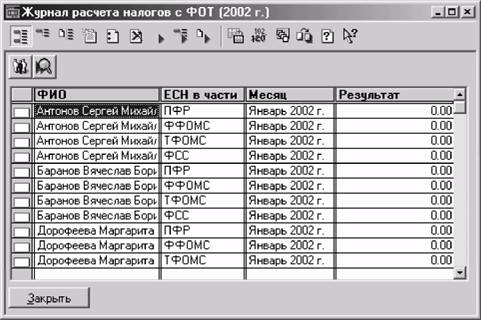

Налоговая база по единому социальному налогу исчисляется нарастающим итогом с начала года и по каждому наемному работнику в отдельности. В течение налогового периода организация ежемесячно начисляет и уплачивает авансовые платежи по этому налогу, при расчете которых учитываются начисленные за предыдущий расчетный период суммы авансовых платежей. В программе "1C: Зарплата и кадры" суммы начисленного ЕСН хранятся в журнале расчетов "Налоги с ФОТ" (меню "Документы" -» пункт "Журнал расчета налогов") по каждой части налога отдельно. Для заполнения этого журнала записями текущего месяца предназначен документ "Начисление налогов с ФОТ" (меню "Документы" -»• пункт "Налоги" -»• подпункт "Начисление налогов"). При проведении этого документа программа по каждому работнику, включенному в многострочную часть, формирует в журнале расчета налогов отдельные записи по каждой составляющей ЕСН: "Федеральный бюджет", "ФФОМС", "ТФОМС" и "ФСС РФ" (рис. 105).

Рис. 105. Представление информации в журнале расчета налогов с ФОТ до выполнения расчета

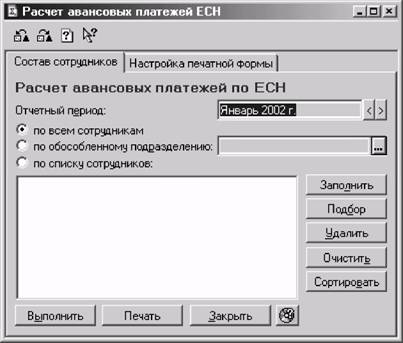

Рис. 106. Пример заполнения закладки "Состав сотрудников" экранной формы обработки "Расчет авансовых платежей ЕСН"

Для выполнения расчета авансовых платежей предназначена обработка "Расчет авансовых платежей ЕСН" (меню "Отчеты" -» пункт "Налоговая отчетность" -» подпункт "Расчет авансовых платежей ЕСН"). Рассчитать авансовые

платежи можно для всех работников организации, работников конкретного подразделения или для списка работников. Соответствующий режим обработки определяют параметры обработки, которые устанавливают на закладке "Состав сотрудников экранной формы (рис. 106).

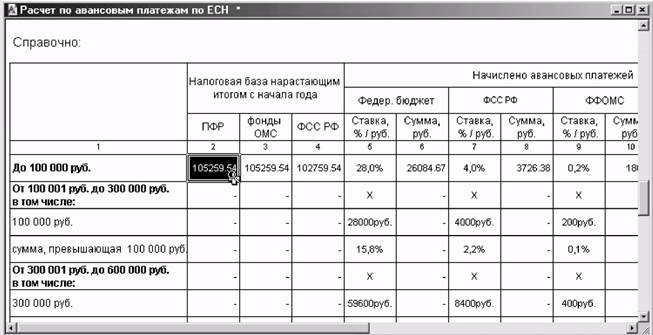

Кроме того, после выполнения расчета (кнопка "Выполнить") можно сразу сформировать отчет по установленной налоговыми органами форме. Выбор формы производится на закладке "Настройка печатной формы" экранной формы обработки. По суммам, приведенным в отчете, можно получить расшифровку в разрезе сотрудников. Для этого достаточно дважды щелкнуть по ячейке, курсор на которой принимает форму лупы (рис. 107).

Рис. 107. Фрагмент представления "Расчета по авансовым платежам..."

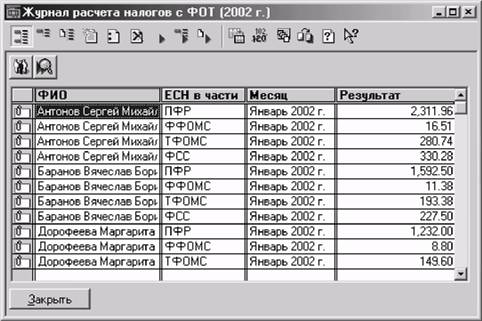

Выполнение расчета приводит к заполнению графы "Результат" в журнале расчета налогов с ФОТ (рис. 108).

Рис. 108. Представление информации в журнале расчета налогов с ФОТ после выполнения расчета

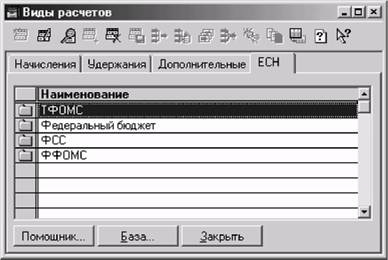

Исчисление суммы авансового платежа по каждой составляющей единого социального налога производится с помощью расчетов специального вида, помещенных в справочник "Виды расчетов" на закладке "ЕСН" (рис. 109).

|

|

Рис. 109. Виды расчетов для исчисления единого социального налога

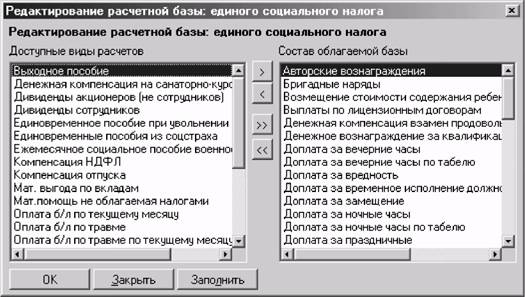

Описание видов расчетов, результаты которые формируют объект налогообложения, необлагаемые суммы и льготы производится по кнопке "База..." При этом открывается форма с двумя окнами (рис. 110). В правом окне приведен состав облагаемой базы (перечень видов расчетов по начислению доходов), а в левом - перечень остальных доступных видов расчета. Редактирование состава облагаемой базы производится с помощью клавиш управления с обозначением стрелок, размещенных между левым и правым окном. Для включения в состав облагаемой базы какого-либо вида расчета (в том числе, произвольного, введенного пользователем) его переносят из левого окна в правое. Для исключения вида расчета из состава облагаемой базы его с переносят из правого окна в левое.

Рис. 110. Форма редактирования расчетной базы

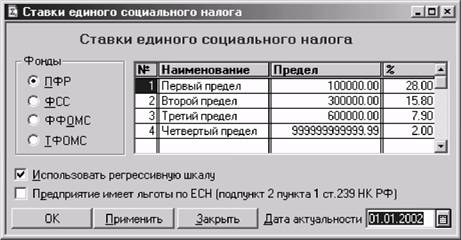

Рис. 111. Форма для описания ставок ЕСН и правил их применения

Налоговые ставки по ЕСН в программе "1С:Зарплата и кадры" устанавливаются на экранной форме обработки "Ставки единого социального налога" (рис. 111), которую открывают с помощью кнопки "Единый социальный налог" на закладке "Налоги" обработки "Настройки конфигурации".

В экранной форме описаны регрессивные шкалы для каждой составляющей ЕСН. В случае законодательного изменения ставок налога следует с помощью переключателя выбрать соответствующую часть налога, ввести новую шкалу и указать дату, с которой она действует.

Если организация имеет льготы в соответствии с подпунктом 2 пункта 1 статьи 239 нк рф, то с помощью соответствующего флажка (рис. 111) устанавливают специальный режим применения шкалы налогообложения.

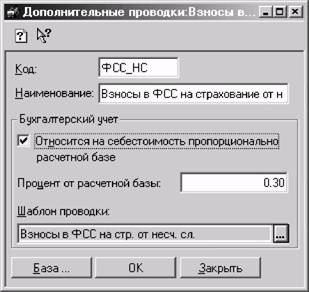

Для описания порядка расчета сумм иных налогов с фонда оплаты труда предназначен справочник "Дополнительные проводки" (меню "Справочники" -» пункт "Бухучет зарплаты" -» подпункт "Дополнительные

проводки"). В описание каждого элемента справочника входит код и наименование элемента и правила бухгалтерского учета. На рис. 112 приведен пример описания элемента справочника, предназначенного для формирования проводок по взносам на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Рис. 112. Пример заполнения экранной формы элемента справочника "Дополнительные проводки"

Флажок "Относится на себестоимость пропорционально расчетной базе" устанавливает режим, при котором программа при формировании проводок выбирает корреспондирующий счет автоматически. Он совпадает с тем счетом, который программа выбирает для отражения в бухгалтерском учете сумм начислений по оплате труда, образующих расчетную базу. Именно такой режим установлен для отчислений на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Для многопрофильной организации это означает, что суммы отчислений, начисляемых на заработную плату основных рабочих, будут отнесены в дебет счета 20 "Основное производство", на заработную плату аппарата управления организацией - в дебет счета 26 "Общехозяйственные расходы" и т. д.

Важным свойством элемента справочника "Дополнительные проводки" является описание расчетной базы. Она составляется по общим правилам, принятым в программе "1C: Зарплата и кадры", в отдельной форме, открываемой по кнопке "База..." в форме редактирования элемента справочника.

|

Из за большого объема эта статья размещена на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |