ЕСЛИ работа НОСИТ ПОДВИЖНОЙ характер, ТО В соответствии С Постановлением Минтруда РФ от 01.01.01 г. № 51

работнику начисляется доплата в процентах к месячной тарифной ставке (должностному окладу) без учета коэффициентов и доплат:

в районах Крайнего Севера и в приравненных к ним местностях, а также в Хабаровском, Приморском краях и в Амурской области — 40%;

в других районах страны — 30%.

Надбавка не может превышать нормы суточных при командировках на территории Российской Федерации. Вместе с тем, руководители организаций могут разрешать, в порядке исключения, производить дополнительные выплаты сверх норм возмещения расходов:

в бюджетных организациях — за счет экономии по смете на их содержание;

в организациях, финансируемых из специальных фондов и других источников — в пределах имеющихся средств;

в других организациях — за счет средств организации (для целей налогообложения налогом на прибыль не учитываются).

Отсюда следует важный вывод о том, что в налоговом учете расходы по выплатам за подвижной характер работы признаются только в пределах установленных норм.

о Пример 1

Работник расположенного в Амурской области специализированного строительного формирования выполняет работу, которая носит подвижной характер. Месячная тарифная ставка работника составляет 1000 руб. В течение месяца работник проработал 20 рабочих дней. Необходимо рассчитать размер надбавки за подвижной характер работы.

Для рассматриваемого примера нормами установлена надбавка в размере 40% к месячной тарифной ставке, что составляет 400 руб. (1000 руб. х 40% : 100%) или 20 руб. за каждые сутки работы (400 руб. : 20 дней).

При условии, что установленная норма суточных составляет 100 руб. в сутки, расходы по выплате надбавки учитываются при налогообложении прибыли в полном объеме.

о Пример 2

Работник расположенного в Хабаровском крае специализированного формирования по прокладке железнодорожных магистралей выполняет работу, которая носит подвижной характер. Месячная тарифная ставка работника составляет 8000 руб. В течение месяца работник проработал 20 рабочих дней. Необходимо рассчитать размер надбавки за подвижной характер работы в пределах нормы.

Для рассматриваемого примера нормами установлена надбавка в размере 40% к месячной тарифной ставке, что составляет 3200 руб. (8000 руб. х40% : 100%) или 160 руб. в день (3200 руб. : 20 дней).

Рассчитанная сумма надбавки превышает норму суточных (100 руб. в сутки). Таким образом, размер надбавки в пределах нормы составляет 2000 руб. (20 дней х 100 руб.).

о Пример 3

В специализированной организации работа носит подвижной характер, за который работникам установлена надбавка, выплачиваемая в полном размере как нормативно установленный процент месячной тарифной ставки.

Работник этой организации, месячная тарифная ставка которого 5000 руб. проработал в течение месяца 10 дней. Необходимо рассчитать размер надбавки за подвижной характер работы.

Для рассматриваемого примера нормами установлена надбавка в размере 30% от месячной тарифной ставки, что составляет 1500 руб. (5000 руб. х 30% : 100%) или 150 руб. в день (1500 руб. : 10 дней).

Поскольку рассчитанная сумма надбавки превышает норму суточных (100 руб. в сутки), то расходы на выплату надбавки в сумме 1000 руб. (100 руб. х 10 дней) — учитываются в составе расходов в соответствии с главой 25 НК РФ, а в сумме 500 руб. — нет.

Надбавка за разъездной характер работы

Надбавка за разъездной характер работы выплачивается взамен суточных.

Нормы и порядок ее выплаты определены в Постановлении Минтруда рф от 01.01.01 г. № 51. Если работа носит разъездной характер, но работники имеют возможность ежедневно возвращаться к месту жительства, то при ее продолжительности двенадцать и более дней в месяц работникам выплачивается надбавка в размере до 20%, а при продолжительности работ менее двенадцати дней в месяц — до 15% месячной тарифной ставки (должностного оклада) без учета коэффициентов и доплат.

Работникам связи, железнодорожного, речного, автомобильного транспорта и шоссейных дорог, постоянная работа которых протекает в пути или имеет разъездной характер, а также при служебных поездках в пределах обслуживаемых ими участков выплачивается надбавка в процентах к месячной тарифной ставке, должностному окладу без учета коэффициентов и доплат в следующих размерах:

при разъездах, связанных с выполнением работ в пути — 1,5%, а работникам, обслуживающим пассажирские поезда, почтово-багажные поезда, вагоны-рестораны (кафе-буфеты) в пассажирских поездах и почтовые вагоны — 3,0% в сутки;

работникам, постоянная работа которых имеет разъездной характер, а также при служебных поездках в пределах обслуживаемых участков, если работники находятся в разъездах двенадцать и более дней в месяц, — 2,0%, а если менее двенадцати дней в месяц — 1,5% в сутки.

Работникам цирковых организаций, находящимся в постоянных разъездах, выплачивается надбавка взамен суточных в размере 50% их месячной тарифной ставки, должностного оклада, но не более установленной нормы суточных при командировках на территории Российской Федерации.

Работникам организаций лесной промышленности и лесного хозяйства независимо от их ведомственной подчиненности, направляемым для выполнения лесохозяйственных, лесовосстановительных, лесозащитных, лесомелиоративных, лесозаготовительных, лесосплавных, лесоперевалочных, противопожарных работ и добычи живицы, в случаях, когда они не имеют возможности возвращаться к месту постоянного жительства, выплачивается надбавка взамен суточных в размере 1,5% месячной тарифной ставки, должностного оклада в сутки за фактическое время нахождения вне постоянного места жительства.

Работникам организаций по производственно-техническому, энергетическому и агрохимическому обслуживанию сельскохозяйственного производства, направляемым для выполнения ремонтных, механизированных, монтажных, наладочных и мелиоративных работ, выплачивается надбавка к заработной плате в размере 1,0% месячной тарифной ставки, должностного оклада без учета коэффициентов и доплат за каждые сутки пребывания на работе вне места нахождения организации, в которой работает работник, если выполняемая работа носит разъездной характер.

Работникам государственных заповедников, направляемым для выполнения работ по охране заповедной территории от пожаров, вредителей, болезней леса и нарушителей заповедного режима, проведению научно-исследовательских и разрешенных в установленном порядке восстановительных и лесохозяйственных работ, в тех случаях, когда они не имеют возможности возвращаться к месту постоянного жительства, выплачивается надбавка взамен суточных в размере 1,5% месячной тарифной ставки, должностного оклада в сутки за фактическое время нахождения вне постоянного места жительства.

Специфика работы строительных организаций такова, что зачастую вновь строящиеся объекты расположены в местах, где еще не налажена инфраструктура и затруднен подъезд работников к месту работы общественном транспортом. Тогда строительная организация подвозит работников на объекты своим ведомственным транспортом от места нахождения строительной организации или с заранее определенных сборных пунктов. В этом случае считается, что работа носит разъездной характер, и за него выплачивается надбавка в размере до 20% месячной тарифной ставки, должностного оклада без учета коэффициентов и доплат, если время проезда в нерабочее время от места нахождения строительной организации или от сборного пункта до места работы и обратно в день составляет не менее трех часов, и до 15% — если время проезда составляет не менее двух часов.

Нормами установлено, что во всех случаях надбавка не должна превышать размера установленной нормы суточных при командировках на территории Российской Федерации. Вместе с тем руководители организаций могут разрешать, в порядке исключения, производить дополнительные выплаты сверх норм возмещения расходов:

в бюджетных организациях — за счет экономии по смете на их содержание;

в организациях, финансируемых из специальных фондов и других источников, — в пределах имеющихся средств;

в других организациях — за счет средств организации (для целей налогообложения налогом на прибыль не учитываются).

Отсюда следует важный вывод о том, что в налоговом учете расходы по доплатам за разъездной характер работы признаются только в пределах установленных норм.

Отсюда следует важный вывод о том, что для целей налогообложения налогом на прибыль принимаются только по установленным нормам.

о Пример 1

Работник связи с месячной тарифной ставкой - 4500 руб., находился в разъездах 15 дней в месяц. Необходимо рассчитать размер надбавки за разъездной характер работы.

Для рассматриваемого примера нормами установлена надбавка в размере 20% к месячной тарифной ставке, что составляет 900 руб. (4500 руб. х 20% : 100%), или 60 руб. за каждые сутки нахождения в разъездах (900 руб. : 15 дней).

При условии, что установленная норма суточных составляет 100 руб., расходы по выплате надбавки учитываются при налогообложении прибыли в полном объеме.

о Пример 2

Работник железнодорожного транспорта, месячная тарифная ставка которого составляет 5750 руб., 20 дней в месяц находился в разъездах. Необходимо рассчитать размер надбавки за разъездной характер, выплачиваемой работнику по нормам.

Для рассматриваемого примера нормами установлена надбавка в размере 20% к месячной тарифной ставке, что составляет 1150 руб. (5750 руб. х 20% : 100%) или 57,5 руб. за каждые сутки нахождения в разъездах (1150 руб. : 20 дней).

Поскольку рассчитанная сумма надбавки не превышает норму суточных (100 руб. в сутки), она выплачивается полностью.

о Пример 3

В организации автомобильного транспорта установлена надбавка за разъездной характер работы, выплачиваемая в полном размере как нормативно установленный процент месячной тарифной ставки.

Работник этой организации, с месячной тарифной ставкой 8000 руб., 10 дней в месяц находился в разъездах. Необходимо рассчитать размер надбавки за разъездной характер работы.

Для рассматриваемого примера нормами установлена надбавка в размере 1,5% в сутки от месячной тарифной ставки, что составляет 1200 руб. (8000 руб. х 1,5% : 100% х 10 дней) или 120 рублей в сутки.

Поскольку рассчитанная сумма надбавки превышает норму суточных (100 руб.), то расходы на выплату надбавки в сумме 1000 руб. (100 руб. х 10 дней) признаются расходами в соответствии с главой 25 НК РФ, в сумме 200 руб. — нет.

Полевое довольствие

Работа может быть организована в полевых условиях, например при выполнении геологоразведочных, топографо-геодезических, лесоустроительных работ, при инженерных изысканиях для строительства и т. д.

Полевые условия — это особые условия производства работ, связанные с необустроенностью труда и быта работающих и размещением производственных объектов за пределами населенных пунктов городского типа.

В целях компенсации повышенных расходов при выполнении работ в полевых условиях работникам выплачивается полевое довольствие, размер которого зависит от места и характера выполнения полевых работ.

При выполнении геологоразведочных и топографо-геодезических работ полевое пособие выплачивается в

порядке И размерах, предусмотренных Положением о выплате полевого довольствия работникам геологоразведочных и

топографо-геодезических предприятий, организаций и учреждений Российской Федерации, занятым на геологоразведочных и

топографо-геодезических работах, утвержденным Постановлением Минтруда России от 01.01.01 г. № 56.

Согласно постановлению Минтруда рф от зо марта 1995 г. № 18 указанное Положение распространяется на работников старательских артелей, акционерных обществ, малых предприятий и других коммерческих организаций, занятых на разработке рассыпных и небольших рудных месторождений драгоценных металлов и драгоценных камней со сроком отработки до семи лет и эксплуатируемых в полевых условиях.

Право на получение полевого довольствия, согласно выше указанному Положению, имеют работники:

основных и вспомогательных подразделений, работающие в полевых условиях и проживающие в местах производства работ;

школ, отделов рабочего снабжения, медицинских, культурно-просветительских, детских дошкольных учреждений и других подразделений, специально созданных для обслуживания геологоразведочных и топографо-геодезических организаций.

Полевое довольствие не выплачивается при проживании или выполнении работ в городах и поселках городского типа, кроме поселков городского типа, расположенных в районах Крайнего Севера и приравненных к ним местностях, в Хабаровском и Приморском краях и Амурской области.

Выплата полевого довольствия работникам производится за все календарные дни нахождения на работе. Порядок учета времени работы и пребывания в полевых условиях устанавливается организацией и оформляется приказом.

При работе в полевых условиях выплата полевого довольствия работнику за выходные дни производится в зависимости от того, в каком месте он их проводит (на объекте проведения полевых работ, на базе полевой организации, вне места проведения работ). Данный порядок применяется независимо от принятых форм организации труда, режима труда и отдыха (при выполнении работ вахтовым методом, при суммированном учете рабочего времени и др.).

Размеры выплат полевого довольствия устанавливаются в расчете на одного работника в день кратны норме суточных расходов, предусмотренной действующим законодательством об оплате служебных командировок на территории Российской Федерации (независимо от занимаемой должности и получаемого должностного оклада).

Нормы полевого довольствия с 1 января 2002 г. (из расчета нормы суточных 100 руб.) представлены в табл. 6.

Таблица 6. Размеры полевого довольствия

|

Место выполнение работ в полевых условиях |

Размер полевого довольствия, руб. |

|

Объекты полевых работ, расположенные в районах Крайнего Севера и приравненных к ним местностях, а также в Хабаровском и Приморском краях и Амурской области |

200,00 |

|

Объекты полевых работ, расположенные в других районах |

150,00 |

|

Базы геологоразведочных предприятий, организаций, учреждений, расположенные в районах Крайнего Севера и приравненных к ним местностях, а также в Хабаровском и Приморском краях и Амурской области |

75,00 |

|

Базы геологоразведочных предприятий, организаций, учреждений, расположенные в других районах |

50,00 |

В таком же порядке выплачивается полевое довольствие при выезде на объекты полевых работ в течение одного дня и нахождении в пути к полевым объектам более двух часов сверх нормальной продолжительности рабочего дня в каждом направлении.

Вместе с тем, за работниками, осуществляющими геологоразведочные и топографо-геодезические работы в поселках городского типа, сохраняется полевое довольствие, которое на 1 июля 1991 г. выплачивалось им в соответствии с приказом Минтруда рсфср от 01.01.01 г. № 76, если его размер был выше, чем предусмотрено

Постановлением № 56.

Выплаты полевого довольствия работникам сохраняются:

на период временной нетрудоспособности;

на период нахождения женщин в отпуске по беременности и родам;

на время выполнения государственных и общественных обязанностей.

Полевое довольствие в этих случаях выплачивается при условии нахождения работников на базах или в месте производства работ, где установлена его выплата.

Полевое довольствие не выплачивается:

· работникам, имеющим возможность ежедневно возвращаться с места работы к месту своего постоянного жительства, где выплата полевого довольствия не установлена, кроме случаев нахождении в пути к полевым объектам более двух часов сверх нормальной продолжительности рабочего дня в каждом направлении;

· работникам за время нахождения в ежегодном отпуске и на санаторно-курортном лечении.

Постановлением Минтруда рф от 01.01.01 г. № 51 выплата полевого довольствия предусмотрена также работникам изыскательских и проектно-изыскательских организаций, выполняющим инженерные изыскания для строительства, при работе на объектах в полевых условиях, а также работникам организаций гидрометеорологической службы, проводящим работы экспедиционного характера: по изучению состояния загрязнения окружающей среды, гидрометеорологического режима водных объектов; по активному воздействию на градовые процессы; по установке и монтажу оборудования в труднодоступных районах; по изучение селеопасных и лавиноопасных районов в полевых условиях.

В зависимости от места выполнения работ за каждый календарный день нахождения на работе в полевых условиях размер довольствия для указанных работников составляет:

в районах Крайнего Севера и в приравненных к ним местностях, а также в Хабаровском и Приморском краях и в Амурской области — 50 процентов месячной тарифной ставки (должностного оклада);

в других районах страны — 40 процентов месячной тарифной ставки (должностного оклада).

Но при этом размер полевого довольствия не может превышать установленную норму суточных при командировках на территории Российской Федерации. Вместе с тем руководители организаций могут разрешать, в порядке исключения, производить дополнительные выплаты сверх норм возмещения расходов:

в бюджетных организациях — за счет экономии по смете на их содержание;

в организациях, финансируемых из специальных фондов и других источников, — в пределах имеющихся средств;

в других организациях — за счет средств организации.

Отсюда следует важный вывод о том, что в налоговом учете расходы по выплатам полевого довольствия признаются только в пределах установленных норм.

В таком же размере выплачивается полевое пособие гражданскому персоналу океанографических, гидрографических и гидрометеорологических экспедиций, отрядов и партий Военно-Морского Флота за время пребывания на экспедиционных работах (кроме антарктических экспедиций), работникам военно-санитарных поездов за каждый день нахождения в составе поезда вне места его постоянной дислокации, работникам топографо-геодезических отрядов Министерства обороны Российской Федерации за каждый день нахождения на топографо-геодезических работах.

За время работы в Антарктиде всем участникам Российской антарктической экспедиции независимо от занимаемой должности полевое довольствие выплачивается в двойном размере от установленной нормы суточных при командировках на территории Российской Федерации.

о Пример 1

Работник изыскательской организации, месячная тарифная ставка которого составляет 3000 руб., 20 дней работал в полевых условиях в районе Крайнего Севера. Необходимо рассчитать размер полевого довольствия.

Для рассматриваемого примера нормами установлена надбавка в размере 50% месячной тарифной ставки, что составляет 1500 руб. (3000 руб. х 50% : 100%), или 75 руб. за каждые сутки работы в полевых условиях (1500 руб. : 20 дней).

При условии, что установленная норма суточных составляет 100 руб., расходы по выплате полевого довольствия признаются для целей налогообложения в полном объеме.

о Пример 2

Инженер, имеющий должностной оклад 8000 руб., 20 дней в месяц работал в полевых условиях. Необходимо рассчитать размер полевого довольствия, выплачиваемого работнику по нормам.

Для рассматриваемого примера нормами установлена надбавка в размере 40% должностного оклада, что составляет 4000 руб. (8000 руб. х 40% : 100%), или 200 руб. за каждый день работы в полевых условиях (4000 руб. : 20 дней).

Поскольку рассчитанная сумма полевого довольствия превышает норму суточных (100 руб.), то подлежит выплате 2000 руб.

Надбавки за вахтовый метод работы

Вахтовый метод - это особая форма осуществления трудового процесса вне места постоянного проживания работников. Применяется при значительном удалении места работы от места нахождения работодателя в целях сокращения сроков строительства, ремонта и реконструкции объектов производственного, социального и иного назначения в необжитых, отдаленных районах или районах с особыми природными условиями.

Вахтой считается общий период, включающий время выполнения работ на объекте и время междусменного отдыха в вахтовом поселке.

Продолжительность вахты не должна превышать одного месяца. В исключительных случаях работодателем с учетом мнения выборного профсоюзного органа данной организации продолжительность вахты может быть увеличена до трех месяцев.

При выполнении работ вахтовым методом за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места расположения организации (пункта сбора) к месту работы и обратно взамен суточных выплачивается надбавка за вахтовый метод работы:

в районах Крайнего Севера и в приравненных к ним местностях —75% месячной тарифной ставки (должностного оклада);

в районах Европейского Севера, Сибири и Дальнего Востока, а также в районах освоения Прикаспийского нефтегазового комплекса — 50% месячной тарифной ставки (должностного оклада);

в остальных районах страны — 30% месячной тарифной ставки (должностного оклада).

Во всех случаях сумма надбавки за каждый день не должна превышать размера установленной нормы суточных при командировках на территории Российской Федерации. Вместе с тем, руководители организаций могут разрешать, в порядке исключения, производить дополнительные выплаты сверх норм возмещения расходов:

в бюджетных организациях — за счет экономии по смете на их содержание;

в организациях, финансируемых из специальных фондов и других источников, — в пределах имеющихся средств;

в других организациях — за счет средств организации (для целей налогообложения налогом на прибыль не учитываются).

Отсюда следует важный вывод о том, что в налоговом учете расходы по доплатам за вахтовый метод работы признаются только в пределах установленных норм.

Независимо от районов страны выплачивается надбавка взамен суточных в размере 75% месячной тарифной ставки, должностного оклада, но не более установленной нормы суточных при командировках на территории Российской Федерации работникам строительно-монтажных и приравненных к ним организаций. Указанная надбавка выплачивается также работникам обслуживающих и прочих хозяйств строительно-монтажных организаций, выполняющим работы вахтовым методом.

Пример 1

Работник организации по бурению скважин, месячная тарифная ставка 4000 руб., 30 дней работал вахтовым методом в районе Крайнего Севера. Необходимо рассчитать размер надбавки за работу вахтовым методом.

Для рассматриваемого примера нормами установлена надбавка в размере 75% к месячной тарифной ставке, что составляет 3000 руб. (4000 руб. х 75% : 100%), или 100 руб. за каждые сутки нахождения на вахте (3000 руб. : 30 дней).

При условии, что установленная норма суточных составляет 100 руб., расходы по выплате надбавки признаются для целей налогообложения налогом на прибыль в полном объеме.

Пример 2

Работник строительно-монтажной организации, месячная тарифная ставка 6000 руб., 20 дней работал вахтовым методом в Сибири. Необходимо рассчитать размер надбавки за работу вахтовым методом, выплачиваемой работнику по нормам.

Для рассматриваемого примера нормами установлена надбавка в размере 50% к месячной тарифной ставке, что составляет 3000 руб. (6000 руб. х 50% : 100%), или 150 руб. за каждые сутки нахождения на вахте (3000 руб. : 20 дней).

Поскольку рассчитанная сумма надбавки превышает норму суточных (100 руб.), она выплачивается по нормам в размере 2000 руб. (100 руб. х 20 дней).

Надбавки работникам, направленным для выполнения монтажных, наладочных и строительных работ

Рабочие, специалисты и руководители организации могут быть направлены для выполнения монтажных, наладочных и строительных работ не по месту нахождения этой организации. В этом случае в соответствии с Постановлением Минтруда рф от 01.01.01 г. № 51 им выплачивается за каждый календарный день пребывания на месте производства работ надбавка к заработной плате взамен суточных в размере 50% тарифной ставки, должностного оклада, но не свыше размера установленной нормы суточных при командировках на территории Российской Федерации. Вместе с тем, руководители организаций могут разрешать, в порядке исключения, производить дополнительные выплаты сверх норм возмещения расходов:

в бюджетных организациях — за счет экономии по смете на их содержание;

в организациях, финансируемых из специальных фондов и других источников, — в пределах имеющихся средств;

в других организациях — за счет средств организации (для целей налогообложения налогом на прибыль не учитываются).

Отсюда следует важный вывод о том, что в налоговом учете расходы по надбавкам взамен суточных признаются только в пределах установленных норм.

За время нахождения в пути этим работникам выплачиваются суточные в размере установленной нормы суточных при командировках на территории Российской Федерации. При этом жилое помещение указанным работникам предоставляется бесплатно.

Пример 1

Специалист, месячная тарифная ставка которого составляет 3000 руб. направлен на проведение наладочных работ, осуществляемых не по месту нахождения организации, сроком на 20 дней. Необходимо рассчитать размер надбавки взамен суточных.

Для рассматриваемого примера нормами установлена надбавка в размере 50% к месячной тарифной ставке, что составляет 1500 руб. (3000 руб. х 50% : 100%), или 75 руб. за каждые сутки нахождения на вахте (1500 руб. : 20 дней).

При условии, что установленная норма суточных составляет 100 руб. в сутки, расходы по выплате надбавки взамен суточных признаются в составе расходов в соответствии с главой 25 НК РФ в полном объеме.

Пример 2

Работник строительно-монтажной организации, месячная тарифная ставка 6000 руб., 20 дней выполнял строительные работы не по месту нахождения организации. Необходимо рассчитать размер надбавки взамен суточных, выплачиваемой работнику по нормам.

Для рассматриваемого примера нормами установлена надбавка в размере 50% к месячной тарифной ставке, что составляет 3000 руб. (6000 руб. х 50% : 100%), или 150 руб. за каждые сутки выполнения работ (3000 руб. : 20 дней).

Поскольку рассчитанная сумма надбавки превышает норму суточных (100 руб.), то она выплачивается по нормам в размере 2000 руб. (100 руб. х 20 дней).

Оплата перерывов для кормления ребенка

Многие женщины в связи с тяжелым материальным положением не берут отпуск по уходу за ребенком до полуторалетнего возраста, а продолжают работать. В этом случае, в соответствии со статьей 258 Трудового кодекса Российской Федерации, работающей женщине, ПОМИМО общего перерыва ДЛЯ отдыха И питания, предоставляются не реже чем через три часа дополнительные перерывы для кормления ребенка продолжительностью не менее 30 минут каждый. При наличии двух и более детей в возрасте до полутора лет продолжительность перерыва устанавливается не менее одного часа.

По заявлению женщины перерывы для кормления соединяются и могут быть перенесены на начало рабочего дня, т. е. женщина начинает работу на час позже, или на конец рабочего дня, или присоединяются к перерыву для отдыха и питания.

Следует отметить, что перерывы для кормления ребенка (детей) включаются в рабочее время и подлежат оплате в размере среднего заработка.

Доплата за временное заместительство

Временным заместительством считается исполнение служебных обязанностей по должности временно отсутствующего работника, когда это вызвано производственной необходимостью. Временное заместительство не имеет места при распределении работы между несколькими работниками. Назначение работника исполняющим обязанности по вакантной должности не является временным заместительством.

Временное возложение обязанностей по должности отсутствующего работника возлагается на другого работника приказом (распоряжением) по организации. При этом работнику выплачивается разница между его фактическим окладом (должностным, персональным) и должностным окладом замещаемого работника (без персональной надбавки) при наличии следующего условия: замещающий работник не является штатным заместителем или помощником отсутствующего работника (при отсутствии должности заместителя). В случаях, когда у руководителя имеется несколько помощников, то штатным заместителем считается первый (старший) помощник.

Главный инженер организации в период временного замещения отсутствующего руководителя права на получение доплаты не имеет.

При исполнении одним работником обязанностей другого работника снижение заработной платы не допускается. Лицо, выполняющее работы различной квалификации, должно оплачиваться по высшей квалификации. На основании статьи 74 Трудового кодекса российской Федерации в этом случае производится доплата до среднего заработка по прежней работе.

Доплата за временное заместительство при замещении работника, оплачиваемого по окладу при ненормированном рабочем дне, при условии, что оклад замещающего работника с персональной надбавкой меньше оклада замещаемого работника, рассчитывается в следующем порядке:

Определяется разница между окладом замещаемого работника и окладом замещающего работника (сперсональной надбавкой); Определяется среднедневная доплата путем деления разницы на количество рабочих дней за месяц; Определяется сумма доплаты умножением среднедневной доплаты на количество дней замещения работника.

Временный заместитель премируется на условиях и в размерах, установленных по должности замещаемого им работника. Премия начисляется и на доплату разницы в окладах.

Продолжительность перевода на другую работу для замещения отсутствующего работника не может превышать одного месяца в течение календарного года.

Оплата за работу по совместительству

Совместительство — это так называемая вторичная занятость, когда работник помимо основной работы по трудовому договору имеет другую работу по трудовому договору.

Условия труда совместителей предусмотрены Положением об условиях работы по совместительству, утвержденным

Постановлением Госкомтруда СССР, Минюста СССР и Секретариата ВЦСПС от 9 марта 1989 г. № 81/604-К-3/6-84 (с изменениями от

15 августа 1990 г.) в части, не противоречащей Конституции и законодательству Российской Федерации. Работа по совместительству выполнятся, как правило, в свободное от основной работы время.

Различают работу по совместительству в той же организации (внутреннее совместительство) и в другой организации (внешнее совместительство).

Каких-либо разрешений для поступления на работу в порядке внешнего совместительства не требуется.

Ограничение возможности работы по совместительству установлено законодательством для работников определенных категорий в связи с особым характером выполняемой ими работы. Например, запрещено выполнять оплачиваемую работу на условиях совместительства (кроме научной, преподавательской и творческой деятельности) государственным служащим и судьям.

Возможности работы по совместительству для отдельных категорий работников ограничены мотивами охраны труда. Например, совместительство не разрешается для лиц, не достигших возраста восемнадцати лет, а также беременных женщин.

Продолжительность работы по совместительству не может превышать 4 часов в день и 16 часов в неделю.

Оплата труда совместителей производится в зависимости от продолжительности их рабочего времени или за фактически выполненную работу. При работе по совместительству в районах, где установлены районные коэффициенты и надбавки к заработной плате, оплата труда производится с учетом этих коэффициентов и надбавок.

Лицам, работающим по совместительству, одновременно с отпуском по основной работе предоставляются ежегодные оплачиваемые отпуска по совмещаемой работе. Если на работе по совместительству работник не отработал шести месяцев, то отпуск предоставляется авансом.

Запись в трудовую книжку сведений о работе по совместительству производится по желанию работника администрацией по месту основной работы: на основании приказов (распоряжений) по организации - при внутреннем совместительстве и копий приказов (распоряжений) других организаций о приеме и увольнении работника - при внешнем совместительстве.

Оплата труда лиц несписочного состава

К лицам, которые не включаются в списочный состав, но учитываются в среднесписочной численности, относятся физические лица, с которыми организация заключила гражданско-правовой договор на выполнение работ (услуг). Это может быть договор на выполнение разовых специальных работ (консультации врачей в медицинских учреждениях, выступления артистов, работы по экспертизе, перевод с иностранного языка и т. д.), разовых хозяйственных работ (ремонт инвентаря, побелка и покраска и т. п.). При этом размер средств на оплату труда физических лиц определяется исходя из сметы на выполнение работ (услуг) по этому договору и платежных документов.

Оплата проработанного времени в программе "1C: Зарплата и Кадры"

Программа "1C: Зарплата и Кадры" позволяет автоматически начислить практически все виды оплаты за проработанное время, рассмотренные в настоящей главе.

Подготовка системы к расчету

Расчет заработной платы предполагает проведение в каждом расчетном периоде определенной последовательности действий. Они включают в себя подготовку исходных данных для расчета и выполнение собственно расчетов по начислениям и удержаниям.

Первая часть подготовки исходных данных - установка расчетного периода и выполнение процедуры "Начало месяца".

В начале работы с программой "1C: Зарплата и кадры" установка расчетного периода подразумевает выбор первого расчетного месяца, начиная с которого организация ведет расчеты по оплате труда в программе. При дальнейшей эксплуатации программы под установкой расчетного периода понимается переход на следующий расчетный период (месяц). В соответствии с концепцией программы "1C: Зарплата и кадры" предполагается, что смена расчетного периода производится после того, как завершены все операции в текущем расчетном периоде.

Для перехода на следующий расчетный период следует выбрать пункт "Установить период" в меню "Регламенты". Поскольку процедура является ответственной, то сначала предлагается подтвердить ее проведение (рис. 25) а затем выбрать период (рис. 26) и выполнить процедуру (кнопка "ОК").

Рис. 25. Запрос на смену расчетного периода

При этом для эксплуатируемой программы новый расчетный период по умолчанию - это следующий календарный месяц (для новой программы месяц выбирается с помощью кнопки "Дополнительно").

Рис. 26. Выбор расчетного периода

Оплата по тарифным ставкам и окладам

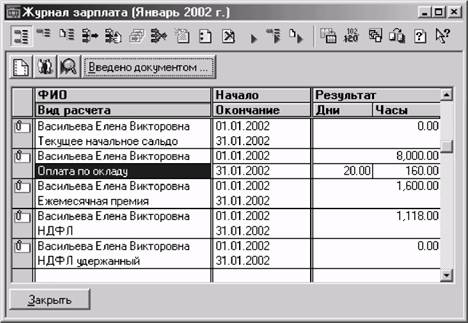

Для расчета оплаты по тарифным ставкам и окладам в программе используется информация о ставках и окладах работников, введенная при приеме на работу, а также данные о смене оклада или тарифа в расчетном периоде, введенные документом "Кадровое перемещение". Расчет оплаты труда и удержаний производится два этапа.

Сначала документом "Начисление заработной платы" производят ввод в журнал "Зарплата" видов расчета по основным начислениям. Затем регламентной процедурой "Расчет зарплаты" производят собственно расчет. На рис. 27 приведен фрагмент журнала "Зарплата" с данными по расчету заработной платы при повременно-премиальной системе оплаты труда.

|

|

Рис. 27. Начисление оплаты по окладу

Оплата по сдельным расценкам

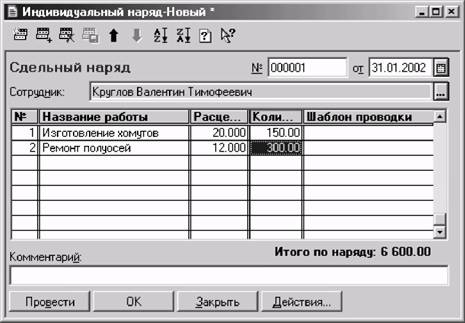

Для расчета оплаты по сдельным расценкам необходимо ввести документ о фактической выработке — "Сдельный наряд" (меню "Документы" -> пункт "Ввод начислений" -> подпункт "Индивидуальный наряд").

Сдельный наряд оформляется на конкретного работника с указанием наименования и количества принятой к оплате работы. На рис. 28 приведен пример отражения в программе данных о фактической выработке работника за месяц.

Рис. 28. Отражение сведений о фактической выработке

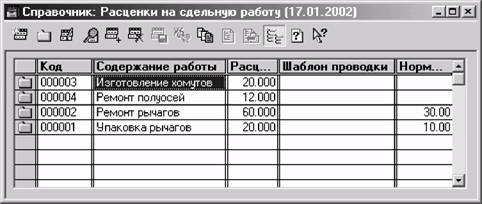

Табличная часть заполняется в соответствии с перечнем работ из специального справочника "Расценки на сдельную работу", в котором указывается содержание работы и расценка, а также при необходимости сведения о заказе (хозяйственной операции) и норме времени на выполнение (рис. 29).

Рис. 29. Перечень сдельных работ и расценок

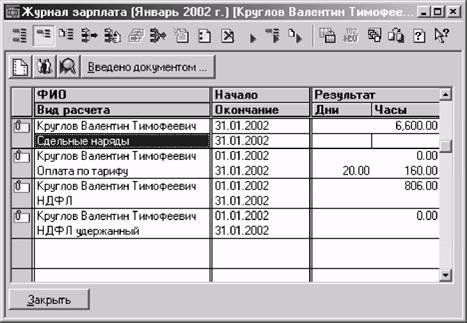

Фактическое количество выполненных работ указывается в графе "Количество" табличной части документа "Индивидуальный наряд". В приведенном примере работник в январе изготовил 150 хомутов и отремонтировал 300 полуосей. При выполнении расчета оплаты труда в журнал "Зарплата" вносятся результаты расчета (рис. 30): работнику начислено по сдельному наряду 6600 руб. (150 ед. х 20 руб. + 300 ед. х 12 руб.).

Рис. 30. Начисление зарплаты по сдельному наряду

Премии и стимулирующие доплаты

Если системой оплаты труда предусмотрена ежемесячная премия, размер которой в процентах указан в реквизите "Премия" элемента справочника "Сотрудники", то ее расчет в программе производится автоматически при выполнении расчета заработной платы.

Прочие премии (квартальные, по итогам года) начисляют документами "Ввод расчета сотруднику" или "Ввод расчета списку сотрудников".

В экранной форме документа следует указать вид начисляемой премии и период, за который она начисляется. В зависимости от вида премии, ее размер указывается в процентах или в фиксированной сумме. Документ на список сотрудников имеет табличную часть, в которой перечисляются все поименованные в приказе на премирование сотрудники организации.

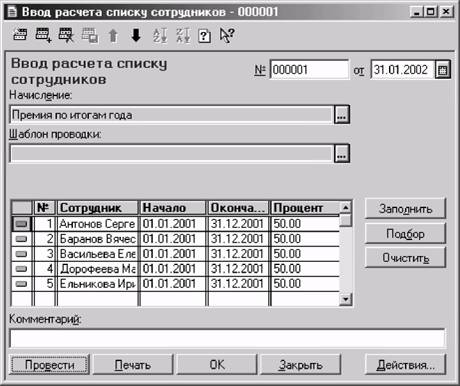

На рис. 31 представлен пример заполнения экранной формы документа "Ввод начисления списку сотрудников" по начислению премии по итогам работы за 2001 г. в размере 50% от расчетной базы.

Рис. 31. Пример заполнения экранной формы документа по начислению премии по итогам работы за год

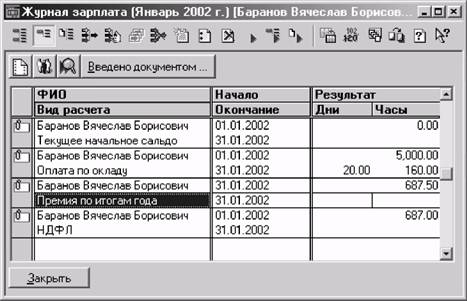

При проведении документа в журнал "Зарплата" помещается ссылка на этот документ, а при выполнении расчета зарплаты рассчитывается сумма премии (рис. 32).

Рис. 32. Начисление премии по итогам работы за год

Долгосрочные доплаты и надбавки

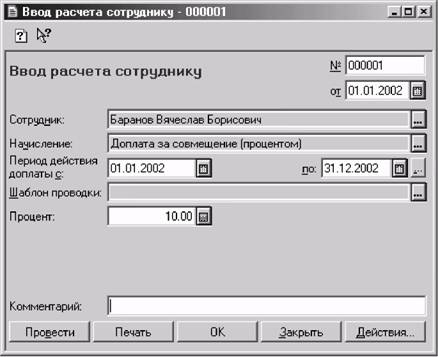

Документы "Ввод расчета сотруднику" или "Ввод расчета списку сотрудников" используются и для начисления доплат и надбавок, имеющих долгосрочный характер. В этом случае в экранной форме указывают вид начисления, период его действия и размер. На рис. 33 приведен пример заполнения экранной формы документа, которым на период с 1 января по 31 декабря работнику назначается надбавка за совмещение профессий в размере 10% от оклада.

Рис. 33. Назначение надбавки за совмещение профессий

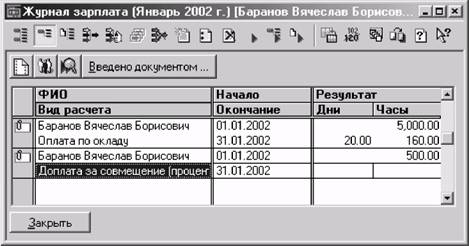

После проведения документа программа будет ежемесячно автоматически рассчитывать сумму надбавки. На рис. 34 представлен пример расчета надбавки за совмещение за январь.

Рис. 34. Начисление надбавки за совмещение профессий

Компенсационные выплаты

Компенсационные выплаты, связанные с режимом работы и условиями труда, начисляются автоматически, исходя из данных о режиме работы и условиях труда работника, или о местонахождении организации.

Доплата по районным коэффициентам рассчитывается автоматически на основе данных о районном коэффициенте местности, в которой расположена организация (устанавливается в форме редактирования параметров системы), или данных о районном коэффициенте местности, в которой находится обособленное подразделение организации (устанавливается в справочнике "Подразделения").

Надбавка за стаж работы на Севере рассчитывается автоматически на основе данных о северном стаже работника и процентной шкалы размера надбавки.

Доплата за работу во вредных условиях и на тяжелых работах начисляется автоматически на основе данных об условиях труда, предусмотренных для должности, занимаемой работником согласно штатному расписанию, или при назначении работнику (или группе работников) надбавки по виду расчета "Доплата за вредность". В первом случае такая надбавка указывается в справочнике "Штатное расписание", во втором - в реквизите "Начисление" экранной формы документа "Ввод расчета сотруднику" или "Ввод расчета списку сотрудников". Размер доплаты в обоих случаях задается с помощи ссылки на строку справочника "Условия труда", описывающую условия труда и коэффициент доплаты за работу в этих условиях.

Доплата за работу в ночное время производится автоматически на основе данных о количестве проработанных ночных часов, которые хранятся в календарях графика работы сотрудника.

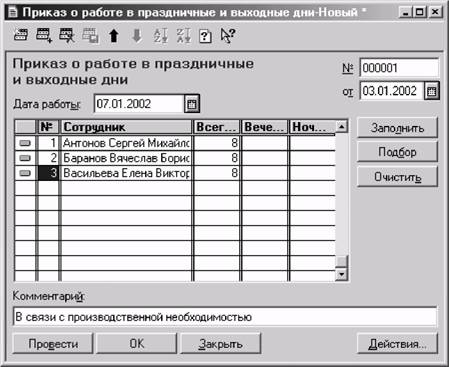

Для оплаты работы в выходные и праздничные дни предназначен документ "Приказ о работе в праздничные и выходные дни" (меню "Документы" -> пункт "Отклонения" -> подпункт "Праздничные дни"). В экранной

форме документа указывают дату работы, список работников, привлекаемых к работе в праздничный или выходной день, проработанные в этот день часы и причину привлечения работника или работников для работы в праздничный или выходной день. На рис. 35 представлен пример заполнения экранной формы документа, отражающего привлечение работников для работы в праздничный день.

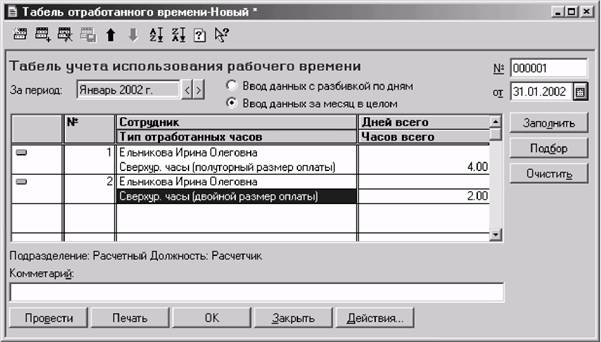

Для начисления компенсации за работу в сверхурочное время предназначен документ "Табель отработанного времени" (меню "Документы" -» пункт "Начисление зарплаты" -» подпункт "Табель отработанного времени").

Рис. 35. Пример заполнения экранной формы документа «Приказ о работе в праздничные и выходные дни»

Рис. 36. Оформление доплаты за работы в сверхурочное время

В табличной части экранной формы документа перечисляют работников, привлеченных к работе в сверхурочное время, и указывают в отдельных строках количество часов, оплачиваемых в полуторном и в двойном размере (рис. 36). Часы в документе можно вводить либо с разбивкой по дням, либо в целом за месяц.

Оплата по гражданско-правовым договорам

Порядок начисления вознаграждения по гражданско-правовому договору определяют данные для расчета, которые указываются в документе "Договор гражданско-правового характера" (см. главу 2, раздел "Гражданско-правовой договор").

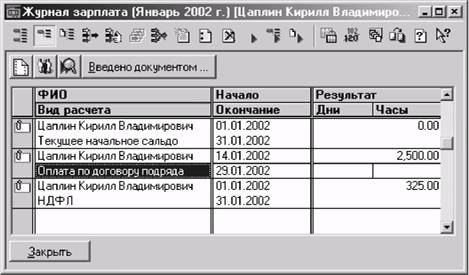

На рис. 37 приведен пример начисления вознаграждения в сумме 2500 руб. по гражданско-правовому договору, заключенному на выполнение работы в период с 14 по 29 января.

Рис. 37. Начисление вознаграждения по договору подряда

Оплата за непроработанное время

Оплата за непроработанное время включает следующие виды выплат:

- оплату ежегодных и дополнительных отпусков в соответствии с законодательством; оплату дополнительных отпусков, не предусмотренных законодательством, предоставленных работникам в соответствии с коллективным или трудовым договором; оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях; оплату на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям; оплату, сохраняемую по месту основной работы за работниками, привлекаемыми к выполнению государственных или общественных обязанностей; оплату, сохраняемую по месту основной работы за работниками, привлекаемыми на уборку сельскохозяйственных культур и заготовку кормов; оплату работникам за дни медицинского осмотра (обследования), сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови; о оплату простоев не по вине работника; оплата за время вынужденного прогула; оплата дней невыхода по болезни за счет средств организации (кроме пособий по временной нетрудоспособности); суммы, выплаченные за счет средств организации, за непроработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации.

Оплата очередного отпуска

Все лица, работающие по трудовому договору в организациях, относящихся к любым формам собственности, независимо от степени занятости, места выполнения трудовых обязанностей, занимаемой должности или выполняемой работы, срока трудового договора и формы оплаты труда, имеют право на ежегодный оплачиваемый отпуск.

Лицам, выполняющим работы по гражданско-правовым договорам (подряда, оказания услуг, поручения и т. п.), оплачиваемые отпуска не предоставляются, если в тексте договора не предусмотрен оплачиваемый отпуск.

Временные и сезонные работники имеют право на оплачиваемый отпуск наравне с другими работниками. Временными признаются работники, заключившие трудовой договор на срок до двух месяцев. Таким работникам предоставляются оплачиваемые отпуска или выплачивается компенсация при увольнении из расчета два рабочих дня за каждый месяц работы.

Сезонными признаются работы, которые в силу климатических и иных природных условий выполняются в течение определенного времени (сезона), не превышающего шести месяцев. Работникам, занятым на сезонных работах, предоставляются оплачиваемые отпуска из расчета два календарных дня за каждый месяц работы.

Лица, работающие по трудовому договору у отдельных граждан, а также надомные работники имеют право на отпуск на общих основаниях. Надомниками признаются лица, заключившие трудовой договор с организацией о выполнении работ на дому из материалов и с использованием инструментов и механизмов, выделяемых работодателем либо приобретаемых надомником за свой счет.

Всем лицам, работающим по совместительству, предоставляются ежегодные оплачиваемые отпуска по совмещаемой работе.

Ежегодный отпуск представляет собой сумму основного и дополнительного отпусков. Отличие между ними заключается в продолжительности, основаниях и порядке предоставления.

Основной отпуск гарантирован для всех наемных работников. Его минимальная продолжительность составляет 28 календарных дней.

Отдельные категории работников (с учетом характера, условий труда, состояния здоровья и т. д.) имеют право на удлиненный отпуск:

- лица моложе 18 лет — не менее 31 календарного дня (статья 267 Трудового кодекса российской Федерации); работники детских учреждений, некоторых научно-исследовательских учреждений, а также учебных заведений — до 48 рабочих дней; мастера производственного обучения образовательных учреждений, специальные педагоги, педагоги-организаторы Образовательных учреждений — 36 рабочих дней (Постановление Правительства РФ от 01.01.01 г. № 000); государственные служащие — не менее 30 календарных дней (Федеральный Закон от 01.01.01 г. "Об основах государственной службы в Российской Федерации").

Продолжительность отпуска, указанная в рабочих днях, рассчитывается по календарю 6-дневной рабочей недели с выходным днем в воскресенье. Воскресенье и праздничные дни, приходящиеся на отпуск, в число дней отпуска не включаются и не оплачиваются.

Если продолжительность отпуска установлена в календарных днях, то воскресные дни включаются в число дней отпуска. Праздничные дни, приходящиеся на период отпуска, в число дней отпуска не включаются.

Дополнительный отпуск. Наряду с основным отпуском отдельным категориям работников предоставляются ежегодные дополнительные отпуска с сохранением среднего заработка. Такие отпуска предоставляются:

- работникам, занятым на работах с вредными условиями труда; работникам, имеющим продолжительный стаж работы в одной организации; работникам с ненормированным рабочим днем; работникам, работающим в районах Крайнего Севера и приравненных к ним местностях; в других случаях, предусмотренных законодательством.

Дополнительные отпуска предоставляются сверх базового основного отпуска.

|

Из за большого объема эта статья размещена на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |