Учет использования рабочего времени осуществляется в табеле методом сплошной регистрации явок и неявок на работу, либо путем регистрации только отклонений (неявок, опозданий и т. п.).

Заполненный табель заверяется подписями ответственных лиц (начальником отдела или участка и табельщиком, а в малочисленной организации — руководителем и бухгалтером) и передается в бухгалтерию для начисления заработной платы.

При начислении заработной платы, как за проработанное, так и за непроработанное время (отпуска, льготные часы, простои и т. д.) необходимо учитывать установленные законодательством Российской Федерации нормы рабочего времени.

Норма рабочего времени за определенные периоды времени исчисляется по расчетному графику 5-дневной рабочей недели с двумя выходными днями исходя из следующей продолжительности ежедневной работы (смены):

• при 40-часовой рабочей неделе — 8 часов, в предпраздничные дни — 7 часов;

• при продолжительности рабочей недели менее 40 часов — количество часов, получаемое в результате

деления установленной продолжительности рабочей недели на 5 дней; накануне праздничных дней в этом

случае сокращение рабочего времени не производится.

• Пример 1

В январе 2002 г. при 5-дневной рабочей неделе с двумя выходными днями — 20 рабочих дней и 11 выходных дней, в том числе 3 праздничных нерабочих дня — 1, 2 и 7 января.

Норма рабочего времени в этом месяце составляет:

- при 40-часовой рабочей неделе — 160 часов (8 ч х 20 дней);

- при 36-часовой рабочей неделе — 144 часа (36 ч : 5 дней х 20 дней);

- при 24-часовой рабочей неделе — 96 часов (24 ч : 5 дней х 20 дней).

В целях обеспечения благоприятных условий для производительного труда и отдыха в 2002 г. перенесены следующие дни отдыха: с субботы 27 апреля - на пятницу 3 мая; с субботы 18 мая - на пятницу 10 мая; с воскресенья 10 ноября - на пятницу 8 ноября; с воскресенья 15 декабря - на пятницу 13 декабря.

В 2002 г. при пятидневной рабочей неделе с двумя выходными днями — 250 рабочий день, в том числе 8 предпраздничных дней (22 февраля, 7 марта, 30 апреля, 8 мая, 11 июня, 6 ноября, 11 и 31 декабря), и 115 выходных дней, в том числе 11 праздничных нерабочих дней (1, 2 и 7 января, 23 февраля, 8 марта, 1, 2 и 9 мая, 12 июня, 7 ноября и 12 декабря).

Производственный календарь на 2002 г. приведен в Приложении 2 настоящего издания.

• Пример 2

На с. 75 представлен фрагмент табеля по форме № Т-13 на работника, который с 1-го по 16-е число работал, с 19-го по 23-е число находился в командировке, а с 26-го числа болел.

Типовая межотраслевая форма № Т-13

Утверждена Постановлением Госкомстата России

от 01.01.2001 N9 26

|

Коды | ||||

|

Форма по ОКУД |

0301008 | |||

|

Дата составления |

31 |

08 |

02 | |

|

Организация: Закрытое акционерное общество "Милана" |

По ОКПО | |||

|

Структурное подразделение: Офис |

ТАБЕЛЬ № 12

Учета использования рабочего времени

за август 2002 г.

|

Номер п/п |

Фамилия, и. о., профессия, должность |

Отметки о явках и неявках по числам месяца |

Отработано за |

Табельный номер | |||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 24 |

10 |

11 |

12 |

13 |

14 |

15 |

X |

Первую половину месяца |

Месяц | ||||

|

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 | ||||||

|

Дни | |||||||||||||||||||||

|

Часы | |||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 | ||||||||||||||||

|

1 |

, бухгалтер |

Я |

Я |

Е |

Е |

Я |

Я |

Я |

Я |

Я |

Е |

Е |

Я |

Я |

Я |

Я |

11 |

12 |

7 | ||

|

8 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

8 |

88 | |||||||||

|

Я |

Е |

Е |

К |

К |

К |

К |

К |

Е |

Е |

Б |

Б |

Б |

Б |

Б |

Б |

1 |

96 | ||||

|

8 |

8 | ||||||||||||||||||||

Табельщик (мастер)___________________________________

должность подпись расшифровка подписи

Руководитель подразделения___________________________

подпись расшифровка подписи

"____ "_____________________ 20_г.

Ведение табеля в программе «1С: Зарплата и Кадры»

Компьютерный учет отработанного времени существенно снижает трудозатраты, связанные с ведением табеля, и позволяет использовать данные табеля непосредственно для расчета заработной платы.

Учет отработанного времени в программе "1C: Зарплата и Кадры" базируется на графиках рабочего времени, установленных для работников организации. Все отклонения от установленного графика (командировка, болезнь и т. д.) оформляются документами специального вида.

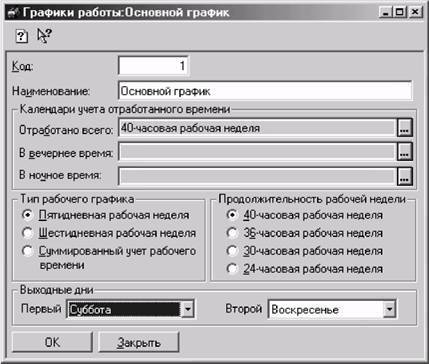

Используемые в организации графики работы описываются в справочнике "Графики работы". В описание входит наименование и тип графика, используемые календари учета отработанного времени, продолжительность рабочей недели и порядок предоставления выходных дней (рис. 21).

Рис. 21. Пример описания графика работы

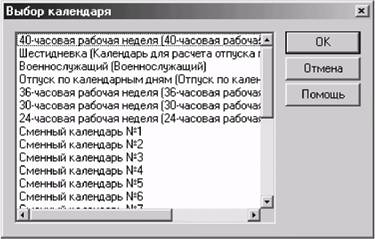

В программе имеются различные календари, позволяющие, в частности, описать графики работы при 40-часовой, 36-часовой, 30-часовой, 24-часовой продолжительности рабочей недели в одну или несколько смен. Перечень календарей, включенных в типовую конфигурацию, приведен на рис. 22.

Рис. 22. Перечень календарей, включенных в типовую конфигурацию

В качестве графика по умолчанию программа предлагает использовать "Основной график", который построен на календаре "40-часовая рабочая неделя" с выходными днями суббота и воскресенье. График по умолчанию устанавливается на закладке "Зарплата и бухучет" обработки "Настройки конфигурации" в меню "Сервис".

Заполнение календарей по учету рабочего времени

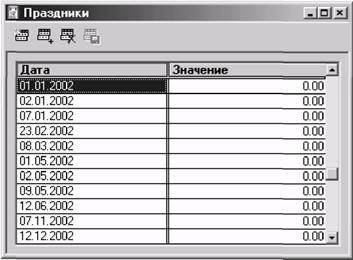

Прежде чем использовать календарь, его необходимо заполнить. Обычно это делают один раз в начале каждого календарного года. Но предварительно необходимо ввести список праздников. Для этого в меню "Регламенты" нужно выбрать пункт "Календари", а в нем подпункт "Ввод праздничных дней" и внести в список праздничные дни очередного года.

На рис. 23 представлен фрагмент списка с праздничными днями 2002 г.

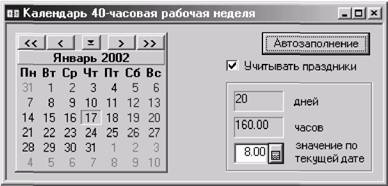

Для заполнения календаря "40-часовая рабочая неделя" необходимо в меню "Регламенты" выбрать пункт "Календари", а затем подпункт "Календарь-пятидневка". В результате откроется "пустой" календарь, в котором рабочие дни еще не отмечены. Для заполнения календаря следует нажать кнопку "Автозаполнение" и в дополнительном окне указать период заполнения: с 1 января 2002 г. по 31 декабря 2002 г.

Рис. 23. Заполнение списка "Праздники"

После того, как программа автоматически проставит часы работы по дням календаря, необходимо скорректировать время работы в предпраздничные дни. Для этого в левой части экранной формы следует курсором отметить соответствующий день и в реквизите "Значение по текущей дате" в правой части формы проставить "7" для предпраздничных дней. Если праздничный день приходится на дни отдыха (субботу и воскресенье), то устанавливаются дополнительные дни отдыха. В реквизите "Значение по текущей дате" для этих дней недели также проставляют "О".

Справка

В 2002 г. предпраздничными днями являются: 22 февраля, 7 марта, 30 апреля, 8 мая, 11 июня, 6 ноября и 11 и 31 декабря. В соответствии с постановлением Правительства рф от б ноября 2001 г. № 000 в целях обеспечения благоприятных условий для производительного труда и отдыха перенесены выходные дни с субботы 27 апреля на пятницу 3 мая, с субботы 18 мая, с воскресенья 10 ноября на пятницу 8 ноября, с воскресенья 15 декабря на пятницу 13 декабря.

На рис. 24 представлен пример заполнения календаря на январь 2002 г.

Рис. 24. Пример заполнения календаря "40-часовая рабочая неделя"

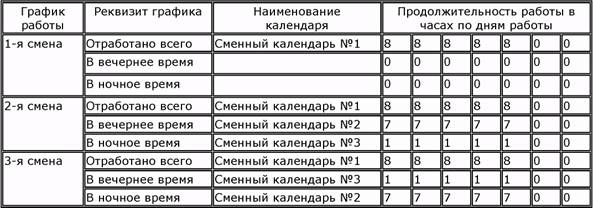

При описании графиков многосменной работы используют три календаря. Первый календарь устанавливает продолжительность работы в часах на каждый день по графику (основной график), второй — сколько вечерних часов приходится на время работы по основному графику, третий — сколько ночных часов приходится на время работы по основному графику. Для каждой смены используется своя группа из трех календарей.

При заполнении календарей, описывающих многосменные графики, следует учитывать, что ночным считается время с 22-00 до 6-00. Вечерней считается смена, предшествующая ночной.

• Пример 1

В организации для рабочих установлен 3-сменный график работы: 1-я смена с 7.00 до 15.00, 2-я - с 15.00 до 23.00, 3-я с 23.00 до 7.00. Суббота и воскресенье — выходные дни.

Сменные календари в этом случае имеют периодичность 7 дней. В зависимости от смены они заполняются в порядке, представленном в табл. 4. В качестве "точки отсчета" устанавливается, например, дата первого понедельника первой рабочей недели календарного года.

Таблица 4. Порядок описания сменных графиков

Если в организации с многосменным режимом для работника установлен график, по которому он первую неделю работает в 1-ю смену, вторую неделю — во 2-ю, третью неделю - в 3-ю, а затем вновь в 1-ю, для таких работников следует описывать собственные графики. Для графиков этих работников используются другие сменные календари с периодичностью длиною во весь повторяющийся цикл (для приведенного примера на 21 календарный день).

Обращаем внимание на то, что если организация работает в непрерывном режиме, то есть не останавливается на выходные и праздничные дни, в календарях многосменной работы все календарные даты должны быть обозначены как рабочие.

Календари для расчета отпускных

Действующее законодательство предусматривает предоставление различного вида отпусков в рабочих или в календарных днях. При определении продолжительности отпусков используются календари: "Шестидневка" - для подсчета продолжительности отпуска, устанавливаемого в рабочих днях, и "Отпуск по календарным дням" — для расчета продолжительности отпуска, устанавливаемого в календарных днях.

В календаре "Шестидневка" нерабочими считаются дни, приходящиеся на воскресенье и праздничные дни. При этом продолжительность рабочего времени в рабочие дни с понедельника по пятницу составляет 7 час., в субботу - 6 час.

В календаре "Отпуск по календарным дням" каждой календарной дате соответствует признак рабочего дня — "1" или нерабочего — "О". При этом нерабочими считаются только дни, приходящиеся на общегосударственные праздничные дни.

В начале каждого календарного года календари "Шестидневка" и "Отпуск по календарным дням" также нужно заполнить.

Табель использования работником рабочего времени

Для учета использования рабочего времени каждому работнику ставится в соответствие его рабочий график, который указывается на закладке "Сотрудник" экранной формы редактирования данных о работнике в справочнике "Сотрудники".

В том случае, когда работник не полностью отработал учетный период по установленному графику рабочего времени (болел, находился в командировке и т. д.), в табель учета рабочего времени вносятся отклонения от рабочего календаря, как правило, специальными документами, отражающими причину отклонения.

Отсутствие по причине болезни отражается документом "Больничный лист" (меню "Документы" -> пункт "Больничный лист") на основании листка нетрудоспособности, выданного медицинским учреждением.

Отклонения, связанные с предоставлением отпусков, отражаются документом "Начисление отпуска" (меню "Документы"-> пункт "Отпуск") на основании графика отпусков или заявления работника.

Служебные командировки и т. п., на время которых за работником сохраняется средний заработок, отражаются документом "Оплата по среднему заработку" (меню "Документы" -» пункт "Прочие отклонения" -» подпункт "Оплата по среднему заработку") на основании приказа на командировку и т. п.

Другие виды отсутствия работника на работе оформляются с помощью документа "Невыходы" (меню "Документы" -» пункт "Прочие отклонения"-» подпункт "Невыходы") на основании служебной записки и т. п.

На основании графиков рабочего времени и введенных документов-отклонений автоматически рассчитываются отработанные дни и часы, подлежащие оплате по окладу или тарифу.

Глава 4. Начисление заработной платы

Состав фонда заработной платы

Основным нормативным документом по определению состава фонда заработной платы является "Инструкция о составе фонда заработной платы и выплат социального характера при заполнении организациями форм федерального государственного статистического наблюдения", утвержденная Постановлением Госкомстата РФ от 01.01.01 г. № 000.

В Инструкции разграничены понятия "фонд заработной платы" и "выплаты социального характера".

Фонд заработной платы в статистике труда представляет собой общую сумму вознаграждений, предоставленных работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.

В состав фонда заработной платы в статистике труда включаются начисленные организацией:

a) суммы оплаты труда в денежной и натуральной формах за неотработанное и отработанное время;

b) компенсационные выплаты, связанные с режимом работы и условиями труда;

c) стимулирующие доплаты и надбавки, премии, единовременные поощрительные выплаты;

d) оплата питания, жилья, топлива, носящая систематический характер.

В состав выплат социального характера включаются выплаты, связанные с предоставленными работникам социальными льготами, в частности на лечение, отдых, проезд, трудоустройство (без пособий из государственных социальных внебюджетных фондов).

Начисленные за ежегодные и дополнительные отпуска, включаются в фонд заработной платы отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце. Суммы, причитающиеся на дни отпуска в следующем месяце, включаются в фонд заработной платы следующего месяца. В бухгалтерском учете расходы, относящиеся к следующему месяцу, учитываются на счете "Расходы будущих периодов".

Выплаты в натуральной форме - в виде товаров (работ, услуг) - учитываются по стоимости этих товаров (работ, услуг), исходя из их рыночных цен (тарифов) на дату начисления, а при государственном регулировании цен (тарифов) на эти товары (работы, услуги) - исходя из государственных регулируемых розничных цен. Если товары, продукты, питание, услуги предоставлялись по ценам (тарифам) ниже рыночных, то в фонде заработной платы или выплатах социального характера учитывается дополнительная материальная выгода, полученная работниками в виде разницы между их рыночной стоимостью и фактически уплаченной работниками.

В фонд заработной платы включаются:

• заработная плата;

• единовременные поощрительные и другие выплаты;

• оплата питания, жилья, топлива.

Заработная плата делится на основную и дополнительную.

Основная заработная плата начисляется за фактически проработанное время и выполненные в организации работы. К ней относятся, в частности, сдельная и повременная формы оплаты труда.

Дополнительная заработная плата — это установленные законодательством выплаты за непроработанное время. К ней относится оплата отпусков, выходных пособий при увольнении и т. д.

Оплата за проработанное время

К оплате за проработанное время относятся:

1. Заработная плата, начисленная работникам по тарифным ставкам и окладам за проработанное время.

2. Заработная плата, начисленная за выполненную работу работникам по сдельным расценкам, в процентах отвыручки от реализации продукции (выполнения работ и оказания услуг), в долях от прибыли.

3. Денежное вознаграждение лиц, замещающих государственные и муниципальные должности РоссийскойФедерации.

4. Стоимость товаров или продуктов, выданной в порядке натуральной оплаты труда.

5. Гонорар работникам, состоящим в списочном составе работников редакций газет, журналов и иных средствмассовой информации.

6. Оплата специальных перерывов в работе в соответствии с законодательством.

7. Разница в окладах работникам, трудоустроенным из других организаций с сохранением в течениеопределенного срока размеров должностного оклада по предыдущему месту работы.

8. Разница в окладах при временном заместительстве.

9. Суммы индексации (компенсации, пени) за несвоевременную выплату заработной платы и в связи с повышением стоимости жизни.

10. Компенсационные выплаты, связанные с режимом работы и условиями труда:

• выплаты, обусловленные районным регулированием оплаты труда: по районным коэффициентам;коэффициентам за работу в пустынных, безводных местностях и в высокогорных районах;процентные надбавки к заработной плате за стаж работы в районах Крайнего Севера, вприравненных к ним местностях, в южных районах Восточной Сибири и Дальнего Востока;

• доплаты за работу во вредных или опасных условиях и на тяжелых работах;

• доплаты за работу в ночное время;

• доплаты за многосменный режим работы;

• оплата работы в выходные и праздничные дни;

• оплата сверхурочной работы;

• оплата работникам за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальнойпродолжительности рабочего времени при вахтовом методе организации работ и в других случаях, установленных законодательством;

• доплаты работникам, постоянно занятым на подземных работах, за нормативное время ихпередвижения в шахте (руднике) от ствола к месту работы и обратно;

• надбавки, выплаченные при выполнении работ вахтовым методом, за каждый календарный деньпребывания в местах производства работ в период вахты, а также за фактические дни нахождения впути от места расположения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы;

• надбавки к заработной плате, выплаченные работникам в связи с подвижным (разъездным)характером работы;

• надбавки работникам, направленным для выполнения монтажных, наладочных и строительныхработ, выплаченные за каждый календарный день пребывания на месте производства работ.

11. Стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне, знание иностранного языка, ученыестепени, квалификационный разряд, классный чин, дипломатический ранг, за особые условиягосударственной службы и т. п.)

12. Ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы.

13. Премии и вознаграждения (в том числе в натуральной форме), носящие систематический характер, независимо от источников их выплаты.

14. Оплата труда квалифицированных рабочих, руководителей, специалистов организаций, привлекаемых для подготовки, переподготовки и повышения квалификации работников.

15. Суммы, начисленные за выполненную работу лицам, привлеченным для работы в данную организацию согласно специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащих, лиц, отбывающих наказание в виде лишения свободы) как выданные непосредственно этим лицам, так и перечисленные государственным организациям.

16. Оплата труда лиц, принятых на работу по совместительству.

17. Оплата труда (вознаграждение) работников несписочного состава:

• вознаграждение лиц, не состоящих в списочном составе работников организации, за выполнение работ по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, если расчеты за выполненную работу производятся организацией не с юридическими лицами, а с физическими лицами (за исключением индивидуальных предпринимателей без образования юридического лица). Размер средств на выплату вознаграждений этих физических лиц определяется исходя из сметы на выполнение работ (услуг) по этому договору и платежных документов;

• оплата труда (вознаграждение, гонорар) лиц несписочного состава: за переводы, публикацию статей, консультации, чтение лекций, выступление по радио и телевидению, членам совета акционерного общества, учредителям, освобожденным профсоюзным работникам и т. д.

Оплата из расчета месячного оклада

Размер оплаты определяется фактически проработанным временем, а также возможным изменением оклада в течение месяца.

При отработке месяца полностью начисляется установленный оклад. Если месяц отработан не полностью, то оплата труда производится за фактически проработанное время. Для этого установленный оклад делится на установленное время работы за месяц, затем частное умножается на фактически проработанное время за месяц.

Пример 1

Работник с окладом 6000 руб. в октябре отработал 15 рабочих дней при норме в 23 рабочих дня. Заработная плата за отработанное время составит 3913,04 руб. (6000 руб. : 23 дня х 15 дней).

Если в течение месяца у работника изменился оклад, то общий заработок за месяц складывается из заработной платы исходя из ранее действовавшего оклада за фактическое время до изменения оклада и заработной платы исходя из вновь установленного оклада за фактически проработанное время после изменения оклада.

Пример 2

Работнику с 7 октября оклад изменен с 5000 руб. до 7000 руб. в месяц. Октябрь работник проработал полностью, то есть 23 рабочих дня. Заработная плата за месяц составит 6652,18 руб. (5000 руб. : 23 дня х 4 дня + 7000 руб. : 23 дня х 19 дней).

Основанием для оплаты является табель использования рабочего времени и сведения о должностном окладе работника.

Оплата исходя из поразрядных тарифных ставок рабочих-повременщиков

Рабочим с повременной оплатой труда заработная плата начисляется по часовой тарифной ставке выполняемой работы и количеству проработанных часов по табелю.

Оплата при неизменной тарифной ставке в течение месяца определяется умножением часовой (дневной) тарифной ставки на фактически проработанное время.

Пример 1

Рабочий-повременщик с дневной тарифной ставкой 350 руб. проработал по графику рабочего времени 21 рабочий день. Заработная плата за проработанное время составит 7350 руб. (350 руб. х 21 день).

В случае изменения тарифной ставки в течение месяца заработная плата складывается из суммы исходя из действовавшей до изменения часовой (дневной) тарифной ставки за фактически проработанное время до изменения ставки и суммы исходя из новой часовой (дневной) тарифной ставки за фактически проработанное время после изменения ставки.

Пример 2

Рабочему-повременщику с 21 числа изменена часовая тарифная ставка с 45 руб. на 50 руб. До 21 числа рабочий проработал 80 часов, после изменения ставки — 36 часов. Заработная плата за проработанное время составит 5400 руб. (45 руб. х 80 час. + 50 руб. х 36 час.).

Оплата по основным сдельным расценкам

Учет труда работника при какой-либо сдельной форме оплаты труда производится на основании карточки учета выработки, маршрутного листа, наряда на работу или других документов на выполнение в течение месяца работы в соответствии с утвержденными нормами выработки и расценками.

Наряд на работу — это задание на выполнение определенного вида работ или услуг, производства какого-либо вида продукции. По окончании работы в наряде делается отметка о конечных результатах труда по этому наряду, иначе говоря, "закрывают наряд".

Всем работникам, труд которых оплачивается сдельно, выдаются расчетные книжки, в которые записываются условия труда и расчеты по заработной плате. Они хранятся у работника и предоставляются в бухгалтерию организации для записи расчетов по заработной плате и для отметок об изменении условий труда. После записи расчетов по заработной плате расчетная книжка возвращается работнику не позднее, чем за два дня до выдачи заработной платы.

Оплата труда при простой индивидуальной сдельной системе исчисляется умножением установленной сдельной расценки на количество единиц годной продукции.

Пример 1

Рабочий-сдельщик, для которого установлена сдельная расценка 30 руб. за одно изделие, изготовил 300 изделий. Заработная плата рабочего составит 9000 руб. (30 руб. х 300 изд.).

Оплата труда при групповой (бригадной) сдельной системе исчисляется путем распределения между членами бригады общей суммы, причитающейся за работу.

Пример 2

Бригада из трех человек выполнила работу по сдельным расценкам на сумму 29000 руб. Требуется рассчитать распределение заработка между членами бригады. Исходные данные и результаты расчета представлены в таблице.

|

Фамилия, имя, отчество |

Разряд |

Часовая тарифная ставка |

Проработано часов |

Заработная плата по тарифу |

Коэффициент приработка |

Начисленная заработная плата |

|

5 |

50 руб. |

145 |

7250 руб. |

1,4016 |

10162 руб. | |

|

4 |

40 руб. |

166 |

6640 руб. |

1,4016 |

9307 руб. | |

|

3 |

40 руб. |

170 |

6800 руб. |

1,4016 |

9531 руб. | |

|

Итого |

20690 руб. |

29000 руб. |

Заработная плата рассчитывается в следующем порядке.

1) Определяем сумму заработка каждого члена бригады по тарифу:

— 50 руб. х 145 ч = 7250 руб.

— 40 руб. х 166 ч = 6640 руб. — 40 руб. х 170 ч = 6800 руб.

Рассчитываем коэффициент распределения сдельного заработка:

29000 руб. : (7250 руб. + 6640 руб. + 6800 руб.) = 1,4016.

3) Определяем сумму сдельного заработка каждого члена бригады:

— 7250 руб. х 1,4016 = 10162 руб.

— 6640 руб. х 1,4016 = 9307 руб.

— 6800 руб. х 1,4016 = 9531 руб.

Оплата труда рабочих, обслуживающих рабочие места и оборудование, по косвенной индивидуальной системе исчисляется в процентном отношении к заработной плате основных производственных рабочих либо рассчитывается путем умножения установленной косвенной сдельной расценки на количество единиц продукции, изготовленной основными рабочими.

Пример 3

Заработок рабочего-наладчика, обслуживающего участок механического цеха, установлен в размере 7500 руб. Норма выработки участка 1000 изделий. Фактически изготовлено 1100 изделий. Заработная плата рабочего составит 8250 руб. (7500 руб. : 1000 изд. х 1100 изд.).

Оплата труда работников в возрасте до 18 лет

Учащиеся образовательных учреждений в свободное от учебы время с согласия родителей, усыновителей, попечителей могут приниматься на работу для выполнения легкого труда.

При этом продолжительность рабочей недели учащихся в возрасте от четырнадцати до восемнадцати лет не может превышать:

с 14 до 16 лет — 24 часов в неделю; о с 16 до 18 лет — 36 часов в неделю.

Оплата труда учащихся производится:

а) при сдельной оплате труда — в зависимости от выработки;

б) при повременной оплате труда — пропорционально проработанному времени.

В соответствии со статьей 271 Трудового кодекса российской Федерации работодатель может за счет собственных средств производить им доплаты до уровня оплаты труда работников соответствующих категорий при полной продолжительности ежедневной работы (при повременной оплате труда) или до тарифной ставки за время, на которое сокращается продолжительность ежедневной работы (при сдельной оплате труда).

Заработанные школьниками в свободное от учебы время суммы выплачиваются им полностью в сроки, установленные для выплаты заработной платы.

Учащимся специализированных профессионально-технических училищ (СПТУ) во время производственной практики (обучения) согласно производственным заданиям, заработная плата начисляется:

· при сдельной оплате труда — по установленным сдельным расценкам за выполненный объем работ; о при повременной оплате — по тарифной ставке повременщика, соответствующей тарификации работ или окладу, за фактически проработанное время.

При прохождении практики по отдельным профессиям в качестве дублеров без дополнительного выпуска продукции заработная плата, как правило, не начисляется.

Учащимся СПТУ в возрасте до восемнадцати лет, проходящим практику в производствах и на работах, где продолжительность их рабочего дня установлена в законодательном порядке не более четырех часов, доплата за сокращенное рабочее время не производится.

На учащихся высших и средних специальных учебных заведений, которые в период производственной (технологической, преддипломной и др.) практики зачислены на рабочие места или другие оплачиваемые должности, распространяется общее трудовое законодательство, и они подлежат государственному социальному страхованию наравне со всеми рабочими и служащими.

Оплата труда в период переобучения

Переобучение имеет целью обучение работника, который уже имеет какую-либо профессию, новой профессии. Необходимость в этом может возникнуть в связи с отсутствием возможности трудиться по имеющейся профессии, либо в связи с потребностями производства.

На период переобучения без отрыва от работы работодатель и работник заключают ученический договор, который является дополнительным к трудовому договору и регулируется трудовым законодательством и иными актами, содержащими нормы трудового договора.

Ученичество организуется в форме индивидуального, бригадного или курсового обучения.

При индивидуальной форме к работнику прикрепляют квалифицированного наставника или включают его в бригаду, где он осваивает новую профессию.

При бригадной форме обучения ученики объединяются в группы, с которыми проводятся занятия квалифицированные рабочие организации.

При обучении сложным профессиям применяется курсовая форма, которая предполагает освоение теоретического и практического курсов раздельно.

Время ученичества в течение недели не должно превышать нормальной или сокращенной продолжительности рабочего времени. Работники, проходящие обучение в организации, могут освобождаться от работы по трудовому договору либо выполнять эту работу на условиях неполного рабочего времени.

В период ученичества работникам выплачивается стипендия, ее размер определяется ученическим договором. Работа, выполняемая учеником на практических занятиях, оплачивается по установленным расценкам.

Оплата за брак

Браком на производстве считаются изделия, детали и узлы, которые не соответствуют требованиям стандартов или техническим условиям и не могут быть использованы по прямому назначению.

Различают оплату за частичный (исправимый) брак и за полный (неисправимый) брак.

Частичный или полный брак не по вине работника оплачивается наравне с годными изделиями. Это может иметь место в тех случаях, когда брак в изделии произошел вследствие скрытого дефекта в обрабатываемом материале, а также когда брак обнаружен после приемки изделия органом технического контроля.

Полный брак по вине работника оплате не подлежит.

Частичный брак по вине работника оплачивается по пониженным расценкам. Размер расценок зависит от степени годности бракованной продукции, которую определяет орган технического контроля.

На обнаруженный брак составляется акт, в котором отражаются затраты на брак и сумма потерь из-за брака. Сведения о браке можно также отражать и в первичных документах по учету выработки в предусмотренной для этого графе "брак".

Если брак является исправимым, то на его исправление выписывается наряд, в котором ставится специальный штамп "исправление брака". Указанный наряд служит бухгалтерии основанием для оплаты работ по исправлению брака.

Выпуск брака влечет за собой прямые убытки для работодателя, поскольку связан с перерасходом сырья, материалов, повышением себестоимости готовой продукции. Поэтому при частичном или полном браке по вине работника он несет материальную ответственность за причиненный ущерб. Сумма ущерба оформляется приказом по организации. На основании приказа бухгалтерия производит удержание сумм в возмещение ущерба.

Оплата труда при невыполнении норм труда

Оплата труда при невыполнении норм труда зависит от причин, которыми это вызвано.

Если невыполнение норм труда произошло по вине работодателя, то оплата производится за фактически проработанное время (при повременной оплате) или выполненную работу (при сдельной оплате), но не ниже средней заработной платы работника, рассчитанной за тот же период времени или за выполненную работу.

Пример 1

Оплата рабочего 5-го разряда производится по сдельной расценке 53 руб. при норме выработки 200 единиц продукции. В течение месяца рабочий изготовил 40 единиц продукции. Невыполнение нормы выработки имело место по вине работодателя. Норма времени выполнена полностью. Требуется рассчитать заработок рабочего за месяц.

Заработок рабочего, исходя из сдельной расценки, составляет 2120 руб. (53 руб. х 40 ед.).

Средняя заработная плата, исчисленная в соответствии со статьей 139 Трудового кодекса Российской Федерации, составляет 8000 руб.

Поскольку невыполнение норм выработки произошло по вине работодателя, то фактический заработок рабочего составит 8000 руб.

При невыполнении норм труда или должностных обязанностей по вине работника оплата нормируемой части заработной платы производится в соответствии с объемом выполненной работы.

Пример 2

Оплата рабочего 5-го разряда производится по сдельной расценке 53 руб. при норме выработки 200 единиц продукции. В течение месяца рабочий изготовил 40 единиц продукции. Невыполнение нормы выработки имело место по вине работника. Норма времени выполнена полностью. Требуется рассчитать заработок рабочего за месяц.

Заработок рабочего, исходя из сдельной расценки, составляет 2120 руб. (53 руб. х 40 ед.).

Поскольку невыполнение норм выработки произошло по вине рабочего, то фактический заработок рабочего составит 2120 руб.

Если нормы труда не выполнены по причинам, не зависящим от работодателя и работника, за работником сохраняется не менее двух третей тарифной ставки (оклада).

Пример 3

Оплата труда рабочего 5 разряда производится по сдельной расценке 53 руб. при норме выработки 200 единиц продукции. В течение месяца рабочий изготовил 40 единиц продукции. Невыполнение нормы выработки имело место по причинам, не зависящим от работодателя и работника. Норма времени выполнена полностью. Требуется рассчитать заработок рабочего за месяц.

Заработок рабочего, исходя из сдельной расценки, составляет 2120 руб. (53 руб. х 40 ед.). Две трети тарифной ставки составляют 7066,67 руб. (53 руб. х 200 х 2/3). За проработанный месяц фактический заработок рабочего составит 7066,67 руб.

Премии и вознаграждения

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышения эффективности производства и качества работы в организации могут вводиться системы премирования. Они закрепляются путем локального (в рамках организации) регулирования в соответствующих Положениях о премировании по результатам труда.

Положения устанавливают конкретные показатели и условия премирования, при выполнении которых у работника возникает право требовать соответствующую премиальную выплату, а работодатель обязан ее произвести. Показатели и условия премирования формируют с учетом задач, которые характерны для данной категории работников в процессе достижения высокого конечного результата труда. Так, рабочие премируются за выполнение производственных заданий, сбережение сырья, материалов, энергии; за рост производительности труда, повышение качества производимой продукции, освоение новой техники и технологии. Работники службы технического контроля премируются в зависимости от показателей качества продукции. Условия и показатели премирования руководящих работников, специалистов, служащих связывают их право на премирование с высокими конечными результатами, внедрением новейших достижений науки и техники в производство, ростом производительности труда, эффективным использованием производственного потенциала и т. д.

При определении заработка, на который начисляются премии, в него включаются, помимо тарифной ставки (оклада), доплаты и надбавки: за работу в неблагоприятных условиях, интенсивность труда, работу в ночное время, за совмещение профессий, выполнение обязанностей бригадира, увеличение объема работ, за высокое профессиональное мастерство, за классность, выполнение особо важной работы, за ученую степень, персональная надбавка и т. д.

По сложившейся практике месячные и квартальные премии начисляются в процентном отношении к сумме заработка. Вместе с тем, Положением может быть предусмотрена выплата премий в твердых суммах.

Пример 1

Рабочий-повременщик 6-го разряда проработал в месяце 168 часов и выпустил продукции на 20% больше нормы. Часовая тарифная ставка для этого рабочего установлена в размере 54,5 руб. В организации действует Положение о премировании, согласно которому за перевыполнение нормы выплачивается месячная премия в размере, пропорциональном перевыполнению нормы.

Расчет премии производится в следующем порядке:

а) определяем сумму основной заработной платы умножением часовой тарифной ставки на количество

проработанных часов:

54,5 руб. х 168 ч = 9156 руб.;

б) определяем сумму премии за перевыполнение норм выработки:

9156 руб. х20% : 100 = 1831,2 руб.

Пример 2

Главный инженер проработал в августе 15 рабочих дней и 7 дней был нетрудоспособен. Оклад главного инженера составляет 12000 руб. По условиям контракта ежемесячно выплачивается премия в размере 40% фактического заработка.

Расчет премии в этом случае производится в следующем порядке:

а) определяем средний дневной заработок делением оклада на норму рабочего времени за месяц:

12000 руб. : 22 рабочих дня по графику = 545,45 руб.-

б) определяем размер основного заработка за фактически проработанное время:

545,45 руб. х 15дней = 8181,75 руб.;

в) рассчитываем сумму месячной премии:

8181,75 руб. х40% : 100 = 3272,7 руб.

Пример 3

Рабочий-сдельщик б разряда выполнил нормы выработки - обработал 300 изделий. При этом он сэкономил материалов на 20000 руб. Сдельная расценка установлена в размере 27,5 руб.

Положением о премировании по результатам труда в организации установлено, ЧТО 3а ЭКОНОМИЮ материалов

выплачивается премия в размере 20% от суммы экономии. Расчет премии в этом случае производится в следующем порядке:

а) рассчитываем основную заработную плату за весь объем выработки:

27,5 руб. х 300 изд. = 8250 руб.;

б) рассчитываем сумму месячной премии за экономию материалов:

20000 руб. х20% : 100 = 4000 руб.

Стимулирующие доплаты и надбавки

В фонд заработной платы включаются стимулирующие доплаты и надбавки к тарифным ставкам и окладам за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т. п.

Надбавки за высокую квалификацию, выполнение особо важных работ, профессиональное мастерство, высокие достижения в труде

Организации, для которых централизованно установлен фонд заработной платы, имеют право за счет экономии фонда заработной платы устанавливать надбавки по каждой категории работников: рабочим — за профессиональное мастерство; руководителям, специалистам и служащим — за высокие достижения в труде и выполнение особо важной работы на срок ее выполнения.

Надбавка за выполнение особо важных работ устанавливается специалистам на срок проведения особо важных работ с тем, чтобы стимулировать ускорение их выполнения и повышение качества. В первую очередь надбавки вводятся для конструкторов, технологов, руководителей структурных подразделений и других специалистов, занятых на наиболее сложных и ответственных участках при создании машин, приборов, новых материалов, отвечающих по своим технико-экономическим показателям высшему мировому уровню.

Размер этих надбавок обычно составляет до 50% должностного оклада.

Надбавки за профессиональное мастерство обычно устанавливаются рабочим в следующих размерах: рабочим 3-го разряда — до 12% тарифной ставки, рабочим 4-го разряда — до 16%, рабочим 5-го разряда — до 20%, рабочим 6-го и более высоких разрядов — до 24% тарифной ставки. При этом за месяц, в котором имели место случаи брака или некачественной продукции, надбавка не выплачивается.

Обычно надбавки устанавливаются на срок не более 1 года.

Оплата за совмещение профессий

Под совмещением профессий (должностей) понимается выполнение работником, наряду со своей основной работой, обусловленной трудовым договором (контрактом), дополнительной работы по другой профессии (должности) и выполнение обязанностей временно отсутствующих работников (в связи с болезнью, командировкой или по иным причинам) без освобождения от своей основной работы.

Условие о совмещении профессий (должностей) может быть дополнительным условием трудового договора. В этом случае работник изначально берет на себя дополнительную обязанность по выполнению, наряду со своей основной работой, работы по другой профессии рабочего или другой должности служащего.

Размер доплат за совмещение профессий (должностей) или выполнение обязанностей временно отсутствующего работника устанавливается администрацией организации по соглашению сторон в пределах экономии заработной платы, образующейся по тарифным ставкам (должностным окладам) высвобожденных работников.

Пример 1

Водитель грузового автомобиля при перевозке малогабаритных грузов выполняет работу грузчика. В зависимости от объема и кратности выполняемых работ по совмещаемой профессии ему может быть установлена доплата в пределах 5-20% его тарифной ставки (оклада).

Пример 2

В бухгалтерии организации работает 5 женщин. Одна работница оформила отпуск по уходу за ребенком сроком на 1 год. Должностные обязанности отсутствующей работницы по соглашению сторон распределены между оставшимися работницами. Каждой работнице на период совмещения установлена доплата 25% оклада отсутствующей работницы.

Доплата за классность

Одним из видов надбавок является доплата за классность или за классный чин.

Так, постановлением цк кпсс, см ссср и вцспс от 01.01.01 г. № 000 определена ежемесячная доплата за классность:

водителям грузовых и легковых автомобилей 2-го класса в размере 10%, 1-го класса — 25% установленной тарифной ставки за проработанное время в качестве водителя;

рабочим комплексных бригад на погрузочно-разгрузочных работах 1-го класса — 25%, 2-го класса — 20%, 3-го класса — 15% тарифной ставки из расчета тарифной ставки рабочих-повременщиков на погрузке (разгрузке) грузов за проработанное время.

Постановлением Правительства РФ от 01.01.01 г. № 000 установлены доплаты за классные чины работникам органов юстиции и государственного нотариата в размере от 16 до 30% должностного оклада.

Для федеральных государственных служащих размер надбавок установлен Указом Президента рф от 9 апреля 1997г. № 000. Он варьируется от 200 руб. для референта государственной службы 2-го класса до 800 руб. - для действительного государственного советника Российской Федерации 1 класса.

Надбавка за допуск к государственной тайне

Действующим законодательством для должностных лиц и граждан, допущенных к государственной тайне, предусмотрена надбавка к должностному окладу (тарифной ставке).

В соответствии С Законом РФ от 01.01.01 г. № 000-1 "О государственной тайне" Правительство РФ приняло постановление от 01.01.01 г. № 000 "О порядке и условиях выплаты процентных надбавок к должностному окладу (тарифной ставке) должностных лиц и граждан, допущенных к государственной тайне". Данным постановлением ДЛЯ должностных лиц и граждан, допущенных к государственной тайне на постоянной основе, установлена ежемесячная процентная надбавка к должностному окладу (тарифной ставке) за работу со сведениями, составляющими государственную тайну, в зависимости от степени секретности, к которым они имеют доступ, в следующих размерах:

· за работу со сведениями, имеющими степень секретности "особой важности" — 25%;

· за работу со сведениями, имеющими степень секретности "совершенно секретно" — 20%;

· за работу со сведениями, имеющими степень секретности "секретно" — 10%.

По решению руководителя указанная надбавка выплачивается должностным лицам и гражданам, имеющим оформленный в установленном порядке допуск к сведениям соответствующей степени секретности и постоянно работающим с указанными сведениями в силу должностных (функциональных) обязанностей.

Наряду с надбавкой за работу со сведениями, составляющими государственную тайну, для сотрудников структурных подразделений по защите государственной тайны органов государственной власти дополнительно к данной ежемесячной надбавке установлена также ежемесячная процентная надбавка к должностному окладу (тарифной ставке) за стаж работы в указанных структурных подразделениях в следующих размерах:

· при стаже работы от 1 до 5 лет — 5%; о при стаже от 5 до 10 лет — 10%;

· при стаже свыше 15 лет — 15%.

В стаж работы, дающий право на получение указанной надбавки, включается также и время работы в структурных подразделениях по защите государственной тайны других органов государственной власти, если перерыв в работе составил более 5 лет.

Постановлением № 000 предусмотрено, что выплата указанных надбавок производится сверх установленных в соответствии с действующим законодательством других надбавок и доплат. Вместе с тем в тех случаях, когда наряду с надбавкой за стаж работы в структурном подразделении по защите государственной тайны установлена надбавка (вознаграждение) за выслугу лет (непрерывную работу), сотрудникам структурных подразделений выплачивается одна из указанных надбавок (вознаграждение) большего размера.

|

Из за большого объема эта статья размещена на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |