Для работников, занятых во вредных условиях труда, право на дополнительный отпуск определяется в соответствии СО Списком производств, профессий, должностей с вредными условиями труда, дающих право на дополнительный отпуск и сокращенный рабочий день, утвержденным Постановлением Госкомтруда СССР и ВЦСПС от 01.01.01 г. Порядок применения Списка определяется Инструкцией, утвержденной Постановлением Госкомтруда СССР и ВЦСПС от 01.01.01 г.

Список содержит наименование профессий и должностей работников по производствам и цехам, которые выполняют работу, прямо указанную в Списке. В разделе общих профессий для всех отраслей указаны те из них, которые дают право на отпуск независимо от того, в каком цехе, производстве занят работник. По каждой профессии, должности Список устанавливает продолжительность дополнительного отпуска. Она колеблется от 6 до 36 рабочих дней.

Дополнительный отпуск за продолжительный стаж работы устанавливается законодательством Российской Федерации:

а) для федеральных государственных служащих при стаже государственной работы:

- от 5 до 10 лет — 5 календарных дней; от 10 до 15 лет — 10 календарных дней; свыше 15 лет — 15 календарных дней;

б) для судей и прокурорских работников при стаже работы:

· после 10 лет — 5 рабочих дней;

· после 15 лет — 10 рабочих дней;

· после 20 лет — 15 рабочих дней;

в) для работников легкой промышленности и лесного хозяйства после каждых трех лет — продолжительностью 24 рабочих дня;

г) для педагогических работников образовательных учреждений не реже, чем через 10 лет непрерывной преподавательской работы — продолжительностью до одного года.

Отдельным категориям работников может устанавливаться ненормированный рабочий день, при котором допускается выполнение работы за пределами нормальной продолжительности рабочего времени. При этом выполняемая работа не считается сверхурочной.

Перечень должностей работников с ненормированным рабочим днем устанавливается коллективным договором, соглашением или правилами внутреннего трудового распорядка организации. На практике ненормированный рабочий день устанавливается для следующих категорий работников:

- административного, управленческого, технического и хозяйственного персонала; лиц, труд которых не поддается учету во времени; специалистов, которые распределяют время по своему усмотрению; лиц, рабочее время которых по характеру работы дробится на части неопределенной длительности.

Компенсируется работа с ненормированным рабочим днем предоставлением дополнительного оплачиваемого отпуска, продолжительность которого определяется коллективным договором или правилами внутреннего трудового распорядка, но она не может быть менее трех календарных дней (статья 119 Трудового кодекса Российской Федерации).

Порядок предоставления дополнительных отпусков работникам Крайнего Севера и местностей, приравненных

К НИМ, установлен Законом Российской Федерации от 01.01.01 г. "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях".

Помимо дополнительных отпусков, предоставляемых на общих основаниях для лиц, проживающих в районах Крайнего Севера и местностях, приравненных к ним, устанавливаются дополнительные отпуска продолжительностью: для районов Крайнего Севера — 21 рабочий день; в местностях, приравненных к районам Крайнего Севера — 14 рабочих дней; в остальных районах Севера — 7 рабочих дней.

Законом РФ от 01.01.01г. "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской аэс" установлено право на дополнительный отпуск лицам, проживающим (работающим):

- в зоне отселения до их переселения в другие районы — продолжительностью 21 календарный день (без учета дополнительного отпуска за работу с вредными условиями труда); в зоне проживания с правом на отселение — 14 календарных дней (без учета отпуска за работу с вредными условиями труда); о в зоне проживания с льготным социально-экономическим статусом — 7 календарных дней (без учета отпуска за работу с вредными условиями труда); работникам, получившим лучевую болезнь или другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации ее последствий, — 14 календарных дней; гражданам, принимавшим участие в гг. в работах по ликвидации катастрофы в пределах зоны отчуждения, — 14 календарных дней; младшему и среднему медицинскому персоналу, врачам и другим работникам учреждений, получившим сверхнормативные дозы облучения,— 14 календарных дней.

В отраслевых и локальных актах организации и коллективных договорах могут устанавливаться дополнительные отпуска и иным категориям работников.

Работнику предоставляется право использовать отпуск за каждый рабочий год (12 месяцев), исчисляемый с первого дня работы в данной организации.

Отпуск за первый год работы может быть предоставлен по истечении шести месяцев непрерывной работы в данной организации. Это общее правило. До истечения шести месяцев непрерывной работы оплачиваемый

Отпуск по заявлению работника должен быть предоставлен (статья 122 Трудового кодекса Российской Федерации):

- женщинам — перед отпуском по беременности и родам или непосредственно после него; работникам, усыновившим ребенка (детей) в возрасте до трех месяцев; работникам в возрасте до восемнадцати лет; в других случаях, предусмотренных федеральными законами;

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью, устанавливаемой графиком отпусков.

График отпусков — это локальный нормативный акт организации, устанавливающий очередность предоставления отпусков. Он составляется на каждый календарный год, утверждается работодателем не позднее чем за две недели до наступления календарного года. График отпусков обязателен как для работодателя, так и для работника. О времени начала отпуска работник должен быть извещен не позднее чем за две недели до его начала.

По договоренности сторон сроки предоставления очередного оплачиваемого отпуска могут быть изменены, кроме случаев, когда они переносятся в соответствии с действующим законодательством (болезнь, беременность и роды и т. д.).

Отпуск предоставляется обычно целиком. Но по соглашению между работодателем и работником он может быть поделен на части. При этом хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней.

К очередному отпуску могут быть присоединены дополнительные дни, предоставляемые работнику в соответствии с законодательством (например, донорам).

За время нахождения работника в ежегодном отпуске за ним сохраняется средний заработок. В соответствии со статьей 139 Трудового кодекса российской Федерации для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в организации независимо от источников этих выплат.

Для исчисления среднего заработка для оплаты отпуска в расчет принимаются начисления за три календарных месяца, предшествующих событию, - отпуску работника.

Организации могут устанавливать всем или отдельным категориям работников расчетный период 12 календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу, в котором работник уходит в отпуск.

Для бюджетных организаций расчетный период 12 календарных месяцев устанавливается только с согласия Министерства труда и социального развития Российской Федерации.

При этом следует учитывать, что установление расчетного периода 12 календарных месяцев должно быть согласовано в установленном порядке с представителями работников организации.

Средний дневной заработок для оплаты отпусков исчисляется за последние три календарных месяца путем деления суммы начисленной заработной платы на 3 и на 29,6 (среднемесячное число календарных дней.

Оплата учебного отпуска

В соответствии с гл. 25 Трудового кодекса российской Федерации работникам, совмещающим работу с обучением должен предоставляться дополнительный (учебный) отпуск с сохранением среднего заработка. Его продолжительность зависит от целевого назначения и периода обучения (табл. 7).

Таблица 7. Продолжительность учебных отпусков

|

Категория работников |

Назначение (цель) отпуска |

Продолжительность отпуска |

|

Работники, направленные на обучение работодателем или поступившие самостоятельно в имеющие государственную аккредитацию образовательные учреждения высшего профессионального образования по заочной и очно-заочной (вечерней) форме обучения, и успешно в них обучающиеся |

прохождение промежуточной аттестации на первом и втором курсах |

по 40 календарных дней |

|

прохождение промежуточной аттестации на последующих курсах |

по 50 календарных дней | |

|

подготовка и защита выпускной квалификационной работы и сдача итоговых государственных экзаменов |

четыре месяца | |

|

сдача итоговых государственных экзаменов |

один месяц | |

|

Работники, направленные на обучение работодателем или поступившие самостоятельно в имеющие государственную аккредитацию образовательные учреждения среднего профессионального образования по заочной и очно-заочной (вечерней) форме обучения, и успешно в них обучающиеся |

прохождение промежуточной аттестации на первом и втором курсах |

по 30 календарных дней |

|

прохождение промежуточной аттестации на последующих курсах |

по 40 календарных дней | |

|

подготовка и защита выпускной квалификационной работы и сдача итоговых государственных экзаменов |

два месяца | |

|

сдача итоговых государственных экзаменов |

один месяц | |

|

Работники, успешно обучающиеся в имеющих государственную аккредитацию вечерних (сменных) общеобразовательных учреждениях |

для сдачи выпускных экзаменов в XI (XII) классе |

22 календарных дня |

|

для сдачи выпускных экзаменов в IX классе |

9 календарных дней |

Обращаем внимание, что в соответствии со статьей 177 Трудового кодекса российской Федерации гарантии и компенсации работникам, совмещающим работу с обучением, предоставляются только в тех случаях, когда образование соответствующего уровня получается работником впервые.

Работникам, обучающимся по заочной форме в имеющих государственную аккредитацию образовательных учреждениях высшего профессионального образования, один раз в учебном году работодатель оплачивает проезд к месту нахождения образовательного учреждения и обратно.

Наряду с учебными оплачиваемыми отпусками работодатель обязан предоставить отпуск без сохранения заработной платы:

- работникам, допущенным к вступительным испытаниям в образовательные учреждения высшего профессионального образования, - 15 календарных дней; работникам-слушателям подготовительных отделений образовательных учреждений высшего профессионального образования для сдачи выпускных экзаменов - 15 календарных дней; работникам, обучающихся в имеющих государственную аккредитацию образовательных учреждениях высшего профессионального образования по очной форме обучения, совмещающих учебу с работой, для прохождения промежуточной аттестации - 15 календарных дней в учебном году, для подготовки и защиты выпускной квалификационной работы и сдачи итоговых государственных экзаменов - четыре месяца, для сдачи итоговых государственных экзаменов - один месяц.

Основанием для предоставления учебного отпуска и начисления его оплаты является справка-вызов от образовательного учреждения, в котором работник организации получает образование. В этой справке указывается количество дней учебного отпуска и календарное время, в которое этот отпуск должен быть предоставлен.

Для работников организаций независимо от их организационно-правовых форм и форм собственности, совмещающих учебу в высших учебных заведениях с работой, коллективным договором или трудовым договором (контрактом) могут предусматриваться увеличение продолжительности дополнительных отпусков, предоставление отпуска с сохранением заработной платы вместо отпуска без сохранения заработной платы и иные льготы. В этом случае расходы организации на эти цели покрываются на счет собственных источников, а выплачиваемые работнику суммы подлежат налогообложению в общеустановленном порядке.

При получении работником, совмещающим работу с обучением, образования одновременно в двух образовательных учреждениях, указанные выше гарантии и компенсации предоставляются только в связи с обучением в одном из них (по выбору работника).

Оплата в период повышения квалификации

При направлении работников для повышения квалификации с отрывом от основной работы за ними сохраняется средняя заработная плата по основному месту работы.

Кроме того, работникам, направляемым для повышения квалификации с отрывом от работы в другую местность, производится оплата командировочных расходов в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки.

В табеле учета рабочего времени за дни повышения квалификации работнику проставляется соответствующий код: буквенный "У" или цифровой "16".

Оплата за исполнение государственных и общественных обязанностей

В соответствии с действующим законодательством работодатель обязан освобождать работника на время исполнения работником государственных или общественных обязанностей в случаях, если в соответствии с федеральным законом эти обязанности должны исполняться в рабочее время. При этом за работником сохраняется его рабочее место (должность). Компенсацию за время выполнения этих обязанностей работнику выплачивает государственный орган или общественное объединение, которые привлекли работника к исполнению государственных или общественных обязанностей. Ее размер определяется законом, иным нормативным актом либо решением соответствующего общественного объединения.

Оплата перерыва в работе на сдачу крови и ее компонентов

В целях урегулирования отношений, связанных с развитием донорства крови и ее компонентов, принят Закон

Российской Федерации от 9 июня 1993 г. № 000-1 "О донорстве крови и ее компонентов".

Донором крови и ее компонентов может быть каждый дееспособный гражданин в возрасте от 18 до 60 лет, прошедший медицинское обследование.

Статья б Закона прямо обязывает руководителей организаций независимо от форм собственности беспрепятственно отпускать работника, являющего донором, в учреждение здравоохранения в день сдачи крови и ее компонентов и в день связанного с этим медицинского обследования. В соответствии со статьями 185 и 186 Трудового кодекса российской Федерации на время проведения обследования за работниками сохраняется средний заработок по месту работы, а при безвозмездной сдаче крови и ее компонентов - средний заработок за дни сдачи и предоставленные в связи с этим дни отдыха. Дополнительный день отдыха предоставляется работнику после каждой сдачи крови и ее компонентов. По желанию работника этот день может быть присоединен к ежегодному оплачиваемому отпуску или использован в другое время в течение календарного года после сдачи крови и ее компонентов.

Основанием для освобождения работников, являющихся донорами, от работы и расчета сохраняемой заработной платы за дни обследования и сдачи крови и ее компонентов, последующего дня отдыха служат вызов и справка соответствующего учреждения здравоохранения, подтверждающая присутствие донора на обследовании или взятии у него крови.

Оплата простоев

Под простоем понимается вынужденная приостановка работы. Правила оплаты за время такой приостановки зависят оттого, произошла она по вине работника или в силу каких-то других обстоятельств, не связанных с его противоправным виновным поведением.

В соответствии СО статьей 157 Трудового кодекса Российской Федерации время простоя по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника. Если простой обусловлен причинами, не зависящими от работодателя и работника, то он оплачивается в размере не менее двух третей тарифной ставки (оклада). Непременным условием при этом является предупреждение работником работодателя о начале простоя. Оно должно быть сделано в письменной форме. В противном случае, даже если простой имел место по вине работодателя, он не оплачивается.

Время простоя оформляется листком о простое, в котором указываются:

· причины и виновники простоя;

· продолжительность простоя;

· тарифная ставка работника;

· размер оплаты и сумма.

о Пример 1

Работник-повременщик с окладом 3300 руб. в течение июня два дня не работал из-за простоя по вине работодателя (закончились комплектующие). При этом он в письменной форме предупредил работодателя о начале простоя. Требуется рассчитать заработную плату работника за месяц.

В июне 19 рабочих дней. Дневная тарифная ставка составляет 173,68 руб. (3300 руб. : 19 дней). За проработанное время работнику начислено 2952,56 руб. (173,68 руб. х 17 раб. дней).

Среднедневной заработок, исчисленный в соответствии со статьей 139 Трудового кодекса Российской Федерации, составляет 125 руб.

Время простоя работнику следует оплатить в размере 166,67 руб. 33 коп. (125 руб. х 2 дня х 2/3). Итого за месяц работнику следует начислить 3119,23 руб. (2952,56 руб. + 166,67 руб.)

о Пример 2

Работник-повременщик с часовой тарифной ставкой 30 руб. проработал в течение месяца 156 часов и 12 часов простоял по причинам, не зависящим от работодателя и работника (отключили электроэнергию). При этом он письменно предупредил работодателя о начале простоя. Требуется рассчитать заработную плату работника за месяц.

За проработанное время работнику начислено 4680 руб. (30 руб. х 156 ч). Время простоя работнику следует оплатить в размере 240 руб. (30 руб. х 12 х 2/3). Итого за месяц работнику следует начислить 4920 руб. (4680 руб. + 240 руб.)

Оплата за время проведения медицинского осмотра

В соответствии со статьей 213 Трудового кодекса российской Федерации обязательные предварительные (при приеме на работу) и периодические (для лиц в возрасте до 21 года — ежегодные) медицинские осмотры (обследования) проходят работники, занятые на тяжелых работах и на работах с вредными и (или) опасными условиями труда. Эти осмотры проводятся с целью определения пригодности работников к поручаемой работе и предупреждения профессиональных заболеваний.

Работники организаций пищевой промышленности, общественного питания и торговли, водопроводных сооружений, лечебно-профилактических и детских учреждений и некоторых других организаций проходят медицинские осмотры (обследования) в интересах охраны здоровья населения, предупреждения возникновения и распространения заболеваний.

Работники, осуществляющие отдельные виды деятельности, в том числе связанной с источниками повышенной опасности (с влиянием вредных веществ и неблагоприятных производственных факторов), а также работающие условиях повышенной опасности (например, на автомобильном, железнодорожном, морском или воздушном транспорте), проходят обязательное психиатрическое освидетельствование не реже одного раза в пять лет.

В соответствии со статьей 212 Трудового кодекса российской Федерации на время проведения медицинского осмотра (обследования) работодатель обязан сохранить за работником средний заработок.

Непроработанное время в программе «1С: Зарплата и Кадры»

Как уже упоминалось, учет использования рабочего времени в программе "1C: Зарплата и Кадры" ведется по принципу "ввода отклонений". Такие отклонения оформляются документами "Больничный лист", "Начисление отпуска", "Невыходы" и "Приказ на оплату по среднему заработку".

Расчет отпускных

Одним из "отклонений" от нормального режима работы являются отпуска. Программа "1C: Зарплата и Кадры" позволяет рассчитывать очередные и дополнительные отпуска, учебные отпуска, а также учитывать отпуска без сохранения заработной платы и частично оплачиваемые отпуска по уходу за ребенком.

Для начисления оплаты труда в период нахождения в отпуске того или иного вида предназначен документ "Начисление отпуска". Его можно ввести через пункт "Отпуск" в меню "Документы" или на основании документа "Приказ на отпуск". Для начисления компенсации за неиспользованные отпуска его можно ввести на основании документа "Приказ об увольнении".

Пример.

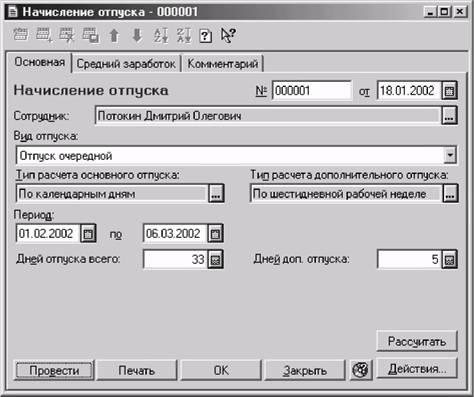

В расчетный отдел поступило заявление от работника о предоставлении ему согласно графику отпусков на 2002 год очередного отпуска с 1 февраля продолжительностью 28 календарных дней и дополнительного сроком на 5 рабочих дней согласно заключенному трудовому договору.

При заполнении экранной формы документа "Начисление отпуска" для данного примера на закладке "Основная" указывают работника, вид отпуска, тип расчета основного и дополнительного отпуска, период, на который предоставляется очередной отпуск, и продолжительность дополнительного отпуска (рис. 38).

Рис. 38. Пример заполнения закладки "Основная" документа "Начисление отпуска"

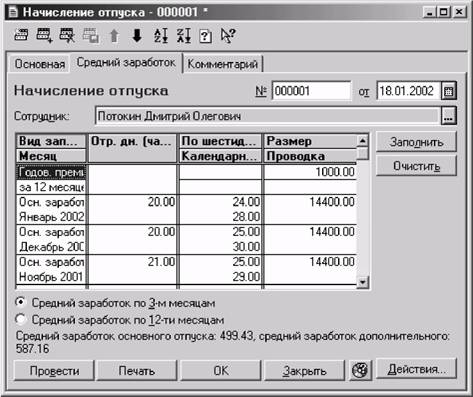

На закладке "Средний заработок" вводят данные, необходимые для определения среднего дневного заработка, используемого для расчета суммы оплаты труда за период нахождения работника в отпуске. Если в программе имеются данные о выплатах в пользу работника за расчетный период, то строки с данными для расчета среднего дневного заработка вводят с помощью кнопки "Заполнить". Строки с данными могут относиться к основному заработку, годовой премии и прочим премиям за период, превышающий месяц. Необходимость выделения указанных видов оплаты труда обусловлена тем, что при расчете среднего заработка премии за период, превышающий один месяц, учитываются в той части, которая приходится на расчетный период.

Кроме видов оплаты труда в многострочной части на закладке "Средний заработок" вводятся:

- месяц (период), к которому относится оплата; количество проработанных в этом месяце дней (часов); количество дней по графику шестидневной рабочей недели и количество календарных дней, приходящихся на расчетный месяц; размер заработка по данному виду оплаты труда; шаблон проводки (если в этом имеется необходимость).

На рис. 39 представлен пример заполнения закладки "Средний заработок" для расчета оплаты труда на период предоставления отпуска.

Рис. 39. Пример заполнения закладки "Средний заработок" документа "Начисление отпуска"

Программа автоматически учитывает время отпуска как непроработанное, т. е. нет никакой необходимости производить какие-либо дополнительные действия по редактированию проработанного сотрудником времени.

Оплата по среднему заработку

Начисление оплаты по среднему заработку производят документом "Оплата по среднему заработку" (меню "Документы"-» пункт "Прочие отклонения", подпункт "Оплата по среднему заработку"). С помощью этого документа начисляют сумму сохраняемой заработной платы, например:

- за время нахождения работника в служебной командировке; донорам за дни медицинского обследования и сдачи крови; при оплате льготных дней родителям детей-инвалидов; в других случаях, когда непроработанное время подлежит оплате по среднему заработку.

Пример.

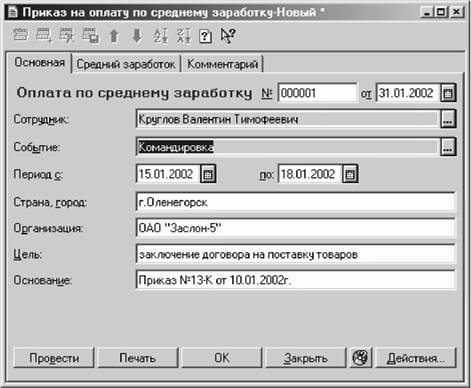

Работник по приказу руководителя с 15 по 18 января 2002 г. находился в командировке. Требуется начислить сохраняемый заработок за этот период.

При заполнении экранной формы документа в этом случае на закладке "Основная" указывают работника, оплачиваемого по среднему заработку, событие, с которым связан оплата, оплачиваемый период, дополнительная информация о командировке (рис. 40).

Рис. 40. Пример заполнения закладки "Основная" экранной формы документа "Оплата по среднему заработку" за период нахождения в командировке

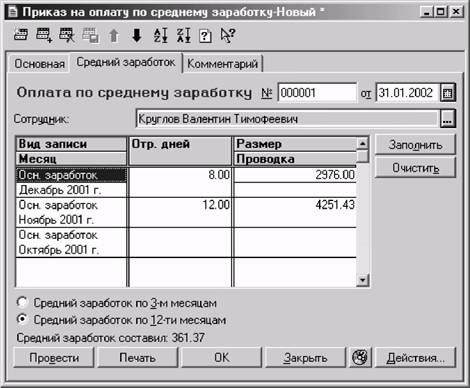

Так же, как и в случае расчета отпуска, если программа эксплуатируется достаточно давно, система может рассчитать сохраняемый заработок автоматически по данным, имеющимся в журнале "Зарплата". В этом случае многострочную часть на закладке "Средний заработок" заполняют с помощью кнопки "Заполнить". Для расчета используются данные о фактическом заработке и фактически проработанном времени за 12 месяцев, предшествующих месяцу, в котором наступило событие. Пример заполнения закладки "Средний заработок" для рассматриваемого случая приведен на рис. 41.

Рис. 41. Пример заполнения закладки "Средний заработок" экранной формы документа "Оплата по среднему заработку" за период нахождения в командировке

Единовременные поощрительные и другие выплаты

К единовременным поощрительным и другим выплатам относятся:

- единовременные премии независимо от источников их выплаты; вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы); денежная компенсация за неиспользованный отпуск; материальная помощь, предоставленная всем или большинству работников (кроме материальной помощи, предоставленной отдельным работникам по семейным обстоятельствам, на медикаменты, на погребение и т. п.); дополнительные выплаты при предоставлении ежегодного отпуска (сверх отпускных сумм в соответствии с законодательством); стоимость акций, бесплатно выдаваемых работникам в качестве поощрения; о другие единовременные поощрительные выплаты (в связи с праздничными днями и юбилейными датами, стоимость подарков работникам и др., кроме поощрительных выплат при выходе на пенсию).

Единовременные премии и поощрения

В организации могут быть предусмотрены различные виды единовременных премий и поощрений, как предусмотренных коллективным договором, так и вне локальных нормативных актов, например:

- единовременное поощрение к праздничным и юбилейным датам; единовременное поощрение за годовой отчет; единовременное поощрение за выполнение особо важных производственных заданий; единовременное поощрение по итогам смотров и конкурсов; премия за сбор и сдачу лома и отходов металлов; премия за сбор и сдачу отдельных видов отходов производства; единовременные премии вне действующих систем премирования.

Порядок определения Юбилейных дат установлен Постановлением ЦК КПСС и Совета Министров СССР от 01.01.01 г. № 000 "О наведении порядка в праздновании юбилеев". Постановлением, В частности, установлено, что юбилейными датами для юридических лиц являются: 50-летие, 100-летие и далее через 50 лет со дня существования юридического лица. Юбилейной датой для отдельных лиц считается 50-летие со дня рождения или другое последующее затем десятилетие.

Вознаграждение по итогам работы за год

Особой формой материального поощрения является выплата вознаграждения по итогам годовой работы. Условия и порядок выплаты данного вознаграждения регулируются локальным нормативным актом организации.

При разработке условий выплаты вознаграждения по итогам работы за год можно руководствоваться

Рекомендациями о порядке и условиях выплаты работникам предприятий и организаций народного хозяйства вознаграждения за общие результаты работы по итогам за год, утвержденными Государственным комитетом СССР по труду и социальным вопросам и Президиумом ВЦСПС 10 августа 1983 г.

Размер вознаграждения, как правило, зависит от продолжительности непрерывной работы работника в организации. Конкретная продолжительность непрерывного стажа, с которой связано повышение размера вознаграждения, устанавливается в соответствующих Положениях, утверждаемых работодателем. Низший порог непрерывной работы в данной организации, начиная с которого увеличивается размер данной выплаты, определяется с учетом кадрового состава.

Учетным периодом, за который определяются результаты труда каждого работника, является календарный год (т. е. период с 1 января по 31 декабря).

Положение может предусматривать включение в непрерывный стаж, помимо работы в данной организации, и иных периодов (например, работы на выборных должностях, периода отпуска женщины по уходу за ребенком до достижения им возраста трех лет и др.).

Право на получение вознаграждения по итогам годовой работы в полном объеме имеют все работники, проработавшие полностью календарный год.

В Положении могут быть предусмотрены случаи, когда право на вознаграждение имеют и те работники, которые полностью календарного года не проработали по причинам, признанным в Положении уважительными. К числу таких причин часто относят: призыв на службу в Вооруженные Силы РФ, поступление на учебу, уход на пенсию, рождение ребенка и т. д. В этом случае размер вознаграждения определяется пропорционально проработанному времени.

В Положении могут быть учтены и результаты труда работника. Для этого в него включается перечень дисциплинарных проступков, дающих работодателю право уменьшить размер вознаграждения либо полностью лишить его работника, совершившего такие проступки.

В Положении могут быть предусмотрены также основания для дополнительного повышения размера вознаграждения особо отличившимся работникам.

Вознаграждение за выслугу лет

От ежемесячной надбавки за выслугу лет следует отличать ежегодное вознаграждение за выслугу лет.

Правовое регулирование вознаграждения за выслугу лет в настоящее время осуществляется отраслевыми нормативными актами, которые были приняты еще в советское время. Основная цель вознаграждения за выслугу лет, выплачиваемого один раз в год, — стимулирование длительной непрерывной работы в организациях, относящихся к определенной отрасли. В современных экономических условиях структурной перестройки народного хозяйства данная цель потеряла свою актуальность.

В период существования СССР было установлено, что вознаграждение за выслугу лет выплачивается в угольной, лесной, текстильной, легкой и соляной отраслях промышленности, в черной и цветной металлургии, атомной энергетике, строительстве, летному составу авиации и в некоторых других отраслях народного хозяйства.

Вознаграждение за выслугу лет полагается только отдельным рабочим, специалистам и служащим указанных отраслей. Так, в угольной промышленности, в черной и цветной металлургии вознаграждение установлено для работников, занятых на подземных работах, работах с вредными и тяжелыми условиями труда; в текстильной и хлебопекарной промышленности — для работающих по трехсменному графику или графику непрерывной рабочей недели; на железнодорожном транспорте, в гражданской авиации и на речном транспорте — для работников, занятых в основной деятельности.

Конкретный порядок выплаты вознаграждения за выслугу лет определяется специальными Положениями,

утвержденными Государственным комитетом СССР по труду и социальным вопросам и ВЦСПС ДЛЯ КЭЖДОЙ Отрасли народного хозяйства, а в ряде случаев и региона в отдельности.

Размер вознаграждения зависит от размера тарифной ставки или должностного оклада и стажа непрерывной работы в одной организации.

Как правило, для выплаты вознаграждения за выслугу лет необходимо иметь стаж работы не менее года (в текстильной и лесной промышленности — не менее трех лет работы). В максимальном размере вознаграждение выплачивается обычно при стаже 15 лет и более.

Размеры вознаграждения за выслугу лет в разных отраслях народного хозяйства различны: от 0,6 месячной тарифной ставки (оклада) при минимальном стаже работы в данной организации до 3,6 месячной тарифной ставки (оклада) при максимальном стаже работы.

Иногда ежегодное вознаграждение за выслугу лет выплачивается в целях компенсации неблагоприятных условий труда. Например, Постановлением Правительства РФ от 3 февраля 1993 г. утверждено Положение о порядке выплаты дополнительного вознаграждения за выслугу лет работникам предприятий, организаций и учреждений, расположенных на территориях, подвергшихся радиоактивному загрязнению в результате катастрофы на Чернобыльской АЭС. В нем предусматривается ежегодное вознаграждение за выслугу лет работникам организаций различных форм собственности, расположенных на указанных территориях. Размер данного вознаграждения зависит от продолжительности непрерывного стажа работы в зоне загрязнения. Так, при стаже от 1 до 5 лет вознаграждение выплачивается в размере 300% ММОТ; от 5 до 10 лет — 400%; свыше 10 лет — 500%.

Право на вознаграждение за выслугу лет возникает у работника, проработавшего более года в организации, расположенной на территории, подвергшейся радиоактивному загрязнению. Если в течение календарного года имела место работа в различных зонах радиоактивной загрязненности, то размер вознаграждения определяется из расчета этого вознаграждения за фактически проработанное время в каждой из зон. В стаж работы, влияющий на размер вознаграждения, включается:

· непрерывная работа в организациях, расположенных на территориях, подвергшихся радиационному загрязнению;

· иные периоды общественно полезной деятельности (служба в Вооруженных Силах РФ, если до призыва работник трудился в организациях, где предусмотрено данное вознаграждение, и после увольнения со службы вновь вернулся в эту же организацию в течение 3 месяцев, не считая времени проезда, времени обучения на курсах по подготовке, переподготовке и повышению квалификации).

В соответствии С Постановлением Государственного комитета СССР по труду и социальным вопросам и ВЦСПС от 9 апреля

1990 г. № 000/5-36, при расчете средней заработной платы для начисления пособий по временной нетрудоспособности принимается 1/12 вознаграждения за выслугу лет. Если в течение времени, за которое берутся премии для исчисления пособий по временной нетрудоспособности, по беременности и родам (с января текущего года до месяца наступления нетрудоспособности, отпуска по беременности и родам), единовременное вознаграждение за выслугу лет не начислялось, то в соответствии с письмом Фонда социального

страхования Российской Федерации от б апреля 1995 г. № 07-175-ЛР при Определении среднемесячной Суммы премий учитывается вознаграждение за выслугу лет, начисленное в предшествующем году.

Денежная компенсация за неиспользованные отпуска

Компенсация за неиспользованный отпуск — это замена отпуска денежной компенсацией. В течение срока действия трудового договора замена отпуска денежной компенсацией допускается по письменному заявлению работника в части отпуска, превышающей 28 календарных дней. Такая норма закреплена статьей 126 Трудового кодекса российской Федерации. При увольнении работника денежная компенсация выплачивается за все Стр. 45 из 53 неиспользованные Отпуска (статья 127 Трудового кодекса Российской Федерации).

Денежная компенсация за неиспользованные отпуска выплачивается в размере средней заработной платы пропорционально продолжительности отпуска за количество проработанных календарных месяцев, за которые не был предоставлен отпуск. Количество дней за каждый проработанный месяц определяется из расчета:

2 дня — при продолжительности отпуска 28 календарных дней;

2,5 дня — при продолжительности отпуска 35 календарных дней;

3 дня — при продолжительности отпуска 42 календарных дня;

4 дня — при продолжительности отпуска 56 календарных дней.

При определении количества месяцев, за которые выплачивается денежная компенсация за неиспользованный отпуск, излишки, составляющие менее половины месяца, из расчета исключаются, а излишки, составляющие более половины месяца, округляются до целого месяца.

Для расчета компенсации за неиспользованный отпуск сначала подсчитывается средний дневной заработок, который затем умножается на количество дней отпуска, подлежащих оплате. Исчисление среднего дневного заработка производится в том же порядке, что и при расчете сохраняемой заработной платы на период очередного отпуска.

о Пример

Работник организации 21 сентября 2002г. был уволен по собственному желанию. В 2002 году он использовал очередной отпуск за период с 5 апреля 2001 года по 4 апреля 2002г. Продолжительность отпуска в организации — 28 календарных дней. За последние три календарных месяца работнику начислено 9000 руб. Требуется рассчитать размер компенсации за неиспользованный отпуск.

Размер среднего дневного заработка составит: 101,35 руб. (9000 руб. : 3 : 29,6)

Период, за который полагается компенсация, насчитывает 5 месяцев и 18 дней (с 5 апреля по 22 сентября 2002г.). В расчет принимается б месяцев. Количество дней неиспользованного отпуска составляет 12 дней (6 мес. х 2 дня).

Размер компенсации за неиспользованный отпуск составит: 1216,2 руб. (101,35 руб. х 12 дней).

Оплата питания, жилья, топлива

К выплатам на питание, жилье и топливо относятся:

стоимость бесплатно предоставленных работникам отдельных отраслей экономики питания и продуктов (в соответствии с законодательством);

оплата (полностью или частично) организацией питания работников в денежной или натуральной формах (сверх предусмотренной законодательством), в том числе в столовых, буфетах, в виде талонов;

стоимость бесплатно предоставленных работникам отдельных отраслей экономики (в соответствии с законодательством) жилья и коммунальных услуг или суммы денежной компенсации за непредоставление их бесплатно;

суммы, уплаченные организацией в порядке возмещения расходов работников (сверх предусмотренных законодательством) по оплате жилого помещения (квартирной платы, места в общежитии, найма) и коммунальных услуг;

оплата (полностью или частично) предоставленного работникам топлива.

Например, В соответствии С Постановлением Совета Министров - Правительства РФ от 4 ноября 1993 г. № 000 "О нормах возмещения расходов по найму жилой площади гражданам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностям, о размерах компенсации за освобожденное жилье при выезде граждан из указанных районов и местностей", принятым ВО исполнение статей 18 и 19 Закона Российской Федерации от 01.01.01г. № 000-1 "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях", работодатели обязаны обеспечить граждан, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей жилой площадью по нормам, установленным для данного населенного пункта.

В тех случаях, когда работодатель не может обеспечить работника и членов его семьи жилой площадью, он возмещает ему расходы по ее найму или аренде по социальной норме площади жилья, эквивалентной минимальному размеру предоставления жилых помещений, устанавливаемому местными органами государственной власти. Расходы по оплате жилья сверх социальной нормы площади жилья оплачиваются работником.

Возмещение работнику расходов по найму или аренде жилых помещений осуществляется по ставкам и тарифам, установленным для нанимателей жилых помещений в домах государственного и муниципального жилищного фонда.

Постановлениями ЦК КПСС и Совета Министров СССР от 20.06.68 № 000 "О дополнительных преимуществах и льготах для рабочих,

руководящих и инженерно-технических работников угольной и сланцевой промышленности и шахтного строительства", от 06.08.76 № 000 "О предоставлении дополнительных льгот работникам угольной и сланцевой промышленности и шахтного строительства", от 07.09.78 № 000 "О мерах по улучшению работы угольной промышленности" установлены Следующие категории физических лиц, для которых введена бесплатная выдача угля (сланца) в пределах норм на бытовые нужды бесплатно:

работники угольной промышленности и шахтного строительства;

пенсионеры по старости, проживающие в угольных районах, если они пользовались правом бесплатного получения топлива до ухода на пенсию и являются Героями Советского Союза, Героями Социалистического труда, кавалерами ордена Славы трех степеней, кавалерами ордена Трудовой Славы трех степеней, почетными шахтерами, инвалидами Великой Отечественной войны, инвалидами труда, награждены орденом Ленина, имеют почетное звание заслуженного шахтера союзной республики;

инвалиды труда I и II групп, утратившие трудоспособность в период работы в производственных объединениях, в организациях угольной (сланцевой) промышленности вследствие производственной травмы или профессионального заболевания, инвалиды Великой Отечественной войны, ушедшие на фронт из организаций угольной и сланцевой промышленности и не работавшие после войны в других отраслях народного хозяйства;

члены семей погибших в результате несчастного случая, связанного с работой на действующих и строящихся угольных (сланцевых) шахтах.

Аналогичная норма для пенсионеров — бывших работников организаций угольной промышленности Российской Федерации, проживающих в угольных регионах, установлена Распоряжением Правительства российской Федерации от 01.01.01 г. .

Единовременные и постоянные выплаты в программе "1C: Зарплата и Кадры"

В программе "1C: Зарплата и Кадры" можно начислить любые виды единовременных и постоянных выплат.

Разовые поощрительные выплаты

Начисление разовых поощрительных выплат производится с помощью документов "Ввод расчета списку сотрудников" (для группы работников) или "Ввод расчета сотруднику" (для одного работника).

о Пример 1

В связи с 50-летием организации все штатные работники премируются в размере одного должностного оклада.

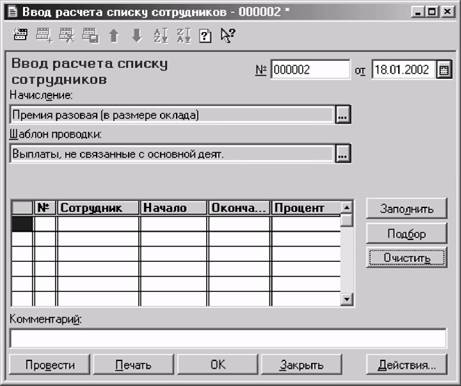

Для начисления премии открывают форму документа "Ввод расчета списку сотрудников" (меню "Документы" -> пункт "Ввод расчетов сотрудникам" -> подпункт "Ввод расчета списку сотрудников").

На закладке "Основная" (рис. 42) указывают вид расчета, которым производится начисление, - "Премия разовая (в размере оклада)" и наименование шаблона проводки для отражения в бухгалтерском учете -"Выплаты, не связанные с основной деятельностью".

Указанный вид расчета описывает прочее начисление, выплачиваемое в денежной форме и рассчитываемое в процентах от оклада (тарифа).

Шаблон предусматривает, что в бухгалтерском учете начисление данной поощрительной выплаты отражается записью по дебету счета 91.2 "Прочие расходы" с кредита счета 70 "Расчеты с персоналом по оплате труда".

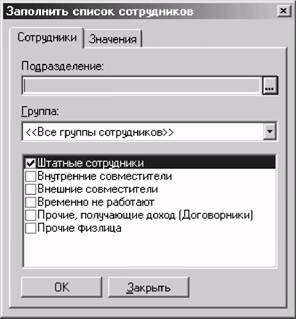

Выплата начисляется всем штатным работникам. Поэтому многострочную часть документа заполняют по кнопке "Заполнить". При этом открывается форма, в которой на закладке "Сотрудники" устанавливают флажок в строке "Штатные сотрудники (рис. 43) и на закладке "Значения" указывают размер премии - 100%.

Рис. 42. Пример заполнения реквизитов шапки экранной формы документа "Ввод расчета списку сотрудников" по начислению разовой поощрительной выплаты

Рис. 43. Форма для отбора лиц, включаемых в многострочную часть документа "Ввод расчета списку сотрудников"

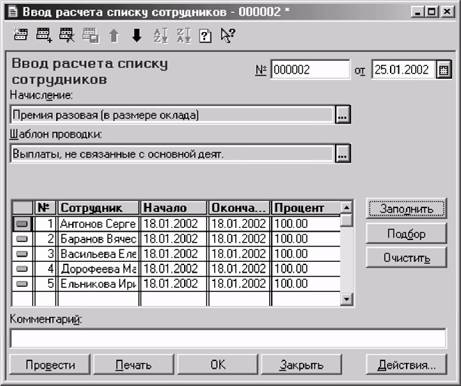

В результате экранная форма принимает вид, представленный на рис. 44.

Рис. 44. Пример заполнения экранной формы документа "Ввод расчета списку сотрудников" по начислению разовой поощрительной выплаты

о Пример 2

После успешной сдачи баланса и налоговой отчетности работодатель издал приказ о премировании работников бухгалтерии в размере должностного оклада.

Начисление этой премии, как и в предыдущем примере, производят с помощью документа "Ввод расчета списку сотрудников". Для заполнения многострочной части используют кнопку "Заполнить". При этом в реквизите "Подразделение" формы отбора указывают - "Бухгалтерия", а на закладке "Значения" - размер премии.

Компенсация за неиспользованные отпуска

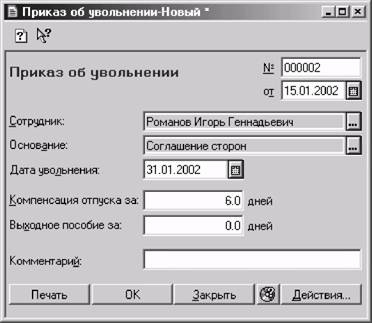

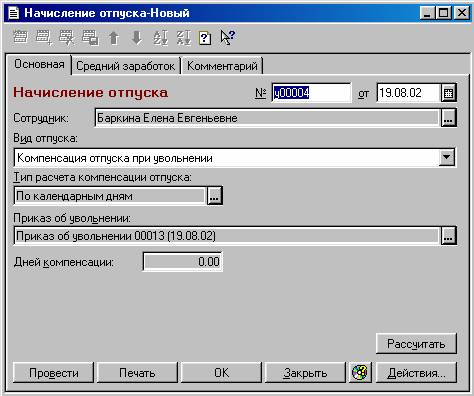

Компенсация за неиспользованные отпуска выплачивается при увольнении работника. В программе "1С:Зарплата и кадры" начисление компенсации за неиспользованные отпуска производится документом "Начисление отпуска" с видом отпуска "Компенсация отпуска". Если в программе ведется учет кадровых приказов, то этот документ можно ввести на основании документа "Приказ об увольнении" (меню "Документы" -» пункт "Прочие кадровые приказы" -» подпункт "Увольнение"). В этом случае в экранной форме

документа "Приказ об увольнении" указывают увольняемого работника и количество дней неиспользованного отпуска (рис. 45).

Рис. 45. Пример заполнения экранной формы документа "Приказ об увольнении"

При записи документа программа предложит начислить компенсацию отпуска для увольняемого работника, и в случае согласия - откроет экранную форму документа "Начисление отпуска" (рис. 46).

Средний дневной заработок для расчета компенсации за неиспользованные отпуска определяется по тем же правилам, что и при расчете очередного отпуска.

Рис. 46. Пример заполнения экранной формы документа "Начисление отпуска" для начисления компенсации при увольнении

Отражение операций по начислениям в бухгалтерском учете

По результатам проведенных в программе расчетов можно сформировать проводки по отражению произведенных начислений и удержаний в бухгалтерском учете. Чтобы это сделать, необходимо видам расчетов сопоставить определенные шаблоны проводок.

Под шаблоном проводки в программе "1C: Зарплата и кадры" понимается описывающая конкретную хозяйственную операцию корреспонденция счетов дебета и кредита и требуемый этими счетами набор

объектов аналитического учета. Каждая корреспонденция счетов представляет собой элемент справочника "Шаблоны проводок" (меню "Справочники" -> пункт "Бухучет зарплаты" -> подпункт "Шаблоны проводок").

План счетов

Выбор корреспондирующих счетов производится из справочника "План счетов" (меню "Справочники" -» пункт "Бухучет зарплаты", -» подпункт "План счетов"). Если бухгалтерский учет ведется с использованием

конфигураций на базе типовых, то справочник "План счетов" заполняют с помощью сервисной процедуры "Обмен данными" в следующем порядке (на примере редакции 4.2 типовой конфигурации "Бухгалтерский учет").

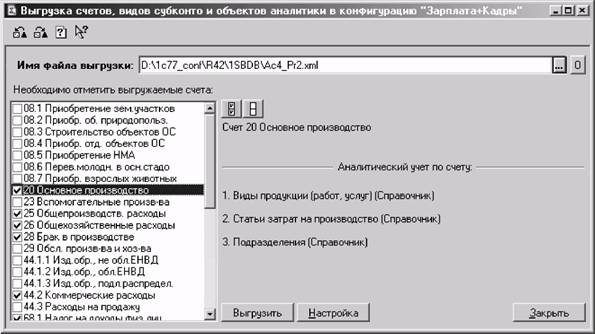

После заполнения справочников типовой конфигурации "Бухгалтерский учет" аналитической информацией, которая имеет непосредственное отношение к учету расходов на оплату труда, из этой информационной базы производят выгрузку данных для конфигурации "Зарплата и кадры". Для этого в меню "Сервис" выбирают пункт "Обмен данными", а затем подпункт "Выгрузка данных в конфигурацию "Зарплата и кадры" и открывают экранную форму обработки (рис. 47).

Рис. 47. Форма настройки выгружаемых данных

В поле "Имя файла выгрузки" указывают имя файла для выгрузки информации. В отдельном окне отмечают выгружаемые счета. По кнопке "Настройка" открывают форму настройки выгружаемых объектов аналитики (рис. 48). Она выполнена в виде таблицы, в которой перечисляются тип и вид источника аналитической информации, тип и вид приемника этой информации, признак выгружаемой информации, условие и комментарий. Выбор выгружаемых объектов аналитического учета осуществляется двойным щелчком на соответствующей ячейке таблицы.

|

Из за большого объема эта статья размещена на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |