Повременная оплата труда применяется, если невозможно или трудно нормировать труд, при строго регламентированных, высокомеханизированных и автоматизированных производственных процессах, в производствах, требующих высокого качества и точности выполнения работ, и там, где нет надобности стимулировать интенсивность труда.

Главное преимущество для рабочего при повременной оплате труда состоит в том, что он имеет гарантированный ежемесячный заработок, не зависящий от возможного снижения уровня производства в данный период времени. Недостатком является то, что рабочий не имеет возможности повысить свой заработок путем увеличения личной доли участия в производственном процессе.

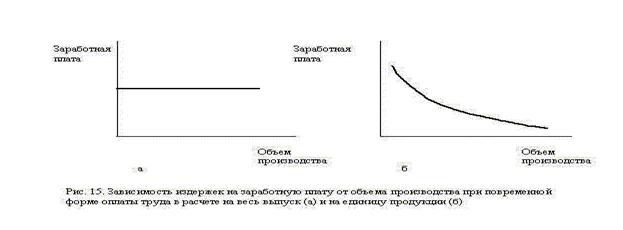

С точки зрения предприятия главный недостаток повременной оплаты в том, что она не стимулирует повышения выработки рабочих. При этом предприятие имеет относительную экономию на заработной плате при увеличении производства продукции рис. .

Повременная форма оплаты труда включает две системы: простую повременную и повременно-премиальную.

При простой повременной системе размер заработной платы зависит от тарифной ставки работника и количества отработанного времени.

Повременно-премиальная система оплаты труда применяется с целью повышения качественных или количественных показателей (безаварийная работа, повышение качества продукции).

Сдельная форма оплаты труда применяется там, где можно установить однозначную зависимость между объемом произведенной продукции и количеством затраченного труда каждого рабочего или группы рабочих.

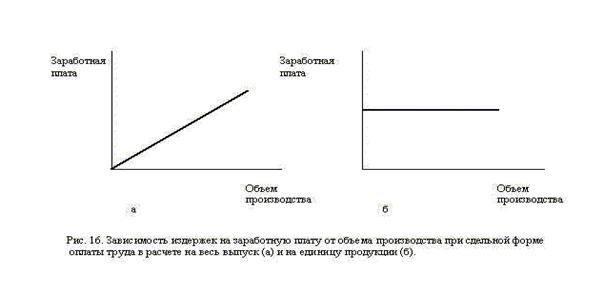

С точки зрения рабочего сдельная форма оплаты труда имеет то преимущество, что дает возможность повышения заработка при увеличении интенсивности труда рис.

Для предприятия применение сдельной системы оплаты труда дает возможность стимулировать при необходимости выработку рабочих, а основным недостатком является возможное снижение качества при росте выработки.

Сдельная форма оплаты труда имеет несколько систем:

· прямую сдельную,

· сдельно-премиальную,

· сдельно-прогрессивную,

· косвенную сдельную,

· аккордную,

· коллективную сдельную.

При прямой сдельной системе оплаты труда заработок рабочего находится в прямой зависимости от его индивидуальной выработки. Такая система применяется там, где легко можно организовать индивидуальный учет труда. Заработок определяется как сумма произведений соответствующей сдельной расценки на фактическую выработку.

Расценка – это часть заработной платы, приходящаяся на единицу продукции.

При сдельно-премиальной системе сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение плана по заранее установленным качественным или количественным показателям.

При сдельно-прогрессивной системе оплаты труд рабочего в пределах установленной нормы оплачивается по основным расценкам, а сверх нормы – по повышенным.

Косвенно-сдельная система применяется для оплаты труда вспомогательных рабочих, обслуживающих основных рабочих-сдельщиков, от темпа и выработки которых зависит производительность основных рабочих.

При аккордной системе размер оплаты работ устанавливается не за каждую производственную операцию в отдельности, а за весь комплекс работ, взятый в целом с указанием срока их выполнения.

Коллективные системы оплаты труда целесообразно применять в тех случаях, когда невозможен учет индивидуальной выработки каждого рабочего.

Среднемесячный номинал заработной платы.

ЗП =  : Чсп, где

: Чсп, где

ФЗПt – фонд начисленной заработной платы за каждый t-й месяц в периоде (квартал, год);

Т – общее число месяцев в периоде;

Чсп – среднемесячная численность работников за период.

В основе организации оплаты труда работников любого предприятия лежит фонд оплаты труда, тарифная система.

Фонд оплаты труда – источник средств, предназначенных для выплаты заработной платы и выплат социального характера. Он рассчитывается либо методом прямого счета путем умножения среднесписочный плановой численности на среднюю заработную плату одного работающего в плановом периоде, либо нормативным методом расчета – путем умножения общего объема выпускаемой продукции в стоимостном выражении на норматив заработной платы на 1 руб выпускаемой продукции.

Тарифная система и бестарифная система оплаты труда.

Соизмерять разнообразные виды труда, учитывая их сложность и условия выполнения, позволяет тарифная система.

При организации оплаты труда рабочих основными элементами тарифной системы являются тарифно-квалификационные справочники, тарифные сетки и ставки.

Тарифно-квалификационный справочник содержит перечень производств и профессий отраслей производства с характеристикой каждой профессии. С помощью справочника определяют содержание и разряд работы и требования к ее исполнителю.

Тарифная сетка представляет собой совокупность действующих тарифных разрядов и соответствующих им тарифных коэффициентов.

Тарифный коэффициент показывает во сколько раз уровень оплаты работ данного разряда выше уровня оплаты работ первого разряда.

Тарифная ставка – это выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени. Тарифные ставки могут быть часовыми, дневными и месячными. Тарифная ставка I разряда не может быть ниже минимального размера оплаты труда, установленного государством.

Правительством РФ утверждена Единая тарифная система (ЕТС) для учреждений и организаций бюджетной сферы. За пределами бюджетной сферы в организациях и фирмах применяют различные размеры диапазона разрядов работников.

Тарифные коэффициенты Единой тарифной сетки по оплате труда работников организаций бюджетной сферы

Показатели | |||||||||

Разряды | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

Тарифные коэффициенты | 1,0 | 1,36 | 1,69 | 1,91 | 2,16 | 2,44 | 2,76 | 3,12 | 3,53 |

Разряды | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 |

Тарифные коэффициенты | 3,99 | 4,51 | 5,10 | 5,76 | 6,51 | 7,36 | 8,17 | 9,07 | 10,07 |

Пример тарифной сетки рабочих предприятия

Показатели | Разряды | |||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

Тарифные коэффициенты | 1,0 | 1,09 | 1,21 | 1,33 | 1,50 | 1,71 | 1,98 | 2,34 |

В последнее время на ряде предприятий применяется бестарифная система оплаты труда. По этой системе заработная плата всех работников представляет собой долю в фонде оплаты труда или всего предприятия, или отдельного подразделения.

Самым распространенным является такой метод расчета заработной платы при котором фактическая величина заработка каждого работника зависит от квалификационного уровня работника, коэффициента трудового участия (КТУ), фактически отработанного времени.

Другой метод определения заработной платы с использованием бестарифной системы заключается в том, что заработная плата зависит от объемов реализации. Например, директору предприятия устанавливается заработная плата 1,5 % от суммы реализации, его заместителям – 80 % от заработной платы директора и так далее в соответствии с квалификационным уровнем.

Разновидностью бестарифной системы является также контрактная система, когда с работником заключается контракт на определенное время с указанием уровня оплаты.

Взаимосвязь заработной платы и производительностью труда.

Политика в области оплаты труда является составной частью управления предприятием, и от нее в значительной мере зависит эффективность его работы, так как заработная плата является одним из важнейших инструментов, позволяющих рационально использовать рабочую силу. При разработке политики в области заработной платы необходимо учитывать соотношение темпов роста заработной платы и производительности труда.

Можно выделить три основные модели, определяющих соотношение темпов роста производительности труда и заработной платы (рис. ):

· рост заработной платы пропорционален росту производительности труда;

· рост заработной платы отстает от роста ПТ (дегрессивная модель);

· рост заработной платы опережает рост производительности труда (прогрессивная модель).

Первую модель (рис. , I) можно считать идеальной. В масштабах государства она не порождает инфляции, а для предприятия содержит стимул к повышению производительности труда его работников. На практике такое соотношение поддерживать трудно.

Вторая ситуация (рис. , II) не должна порождать инфляцию, но не содержит стимула к повышению производительности труда.

Если темп роста заработной платы опережает темп роста производительности труда, то такая модель стимулирует рост производительности труда, но порождает инфляцию (рис. ,III). Слишком высокие темпы роста заработной платы (рис. , IV) нарушают связь между затратами труда и его оплатой, что так же приводит к снижению его производительности.

Тема 6. Имущество и капитал предприятия.

Понятие и состав имущества предприятия. Понятие капитала предприятия и его виды. Особенности уставного капитала акционерного общества. Размеры уставного капитала и его оценка. Основной и оборотный капитал.

Понятие имущества предприятия

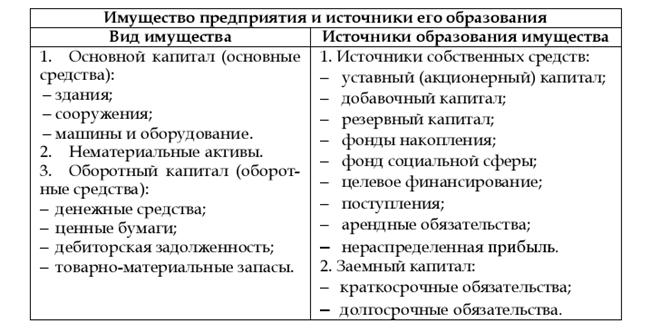

Имущество предприятия – материальные и нематериальные элементы, используемые предприятием в производственной деятельности.

Имущество предприятия первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев). Имущество предприятия увеличивается в процессе производственной и хозяйственной деятельности. Оно может являться объектом сделок, отчуждаться, закладываться и т. п.

Обычно имущество предприятия обособлено от имущества его учредителей, участников и работников. Предприятие отвечает по своим долгам, принадлежащим ему имуществом, на которое могут быть обращены иски хозяйственных партнеров или кредиторов в случае невыполнения предприятием каких-либо обязательств перед ними.

При признании предприятия несостоятельным (банкротом) его имущество в соответствии с установленными законами процедурами может использоваться для удовлетворения требований кредиторов. Оставшееся после этого имущество ликвидируемого предприятия передается его учредителям (участникам), имеющим на это имущество вещные права или обязательственные права в отношении предприятия. По российскому законодательству учредители и участники предприятия имеют обязательственные права в отношении хозяйственных товариществ и обществ, производственных кооперативов. На имущество государственных и муниципальных унитарных предприятий, а также дочерних обществ учредители имеют право собственности или иные вещные права.

Состав имущества предприятия

Имущество предприятия включает все виды имущества, которые необходимы для осуществления хозяйственной деятельности.

Обычно в составе имущества выделяют материально-вещественные и нематериальные элементы.

К числу материально-вещественных элементов относятся земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства.

Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся: репутация фирмы и круг постоянных клиентов, название фирмы и используемые товарные знаки, навыки руководства, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, контракты и т. п., которые могут быть проданы или переданы.

Капитал предприятия и его виды.

Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего, целесообразно различать капитал реальный, т. е. существующий в форме средств производства, и капитал денежный, т. е. существующий в форме денег и используемый для приобретения средств производства, как совокупность источников средств для обеспечения хозяйственной деятельности предприятия. Рассмотрим сначала денежный капитал.

Средства, обеспечивающие деятельность предприятия, обычно делятся на собственные и заемные.

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности. В учете величина собственного капитала исчисляется как разность между стоимостью всего имущества по балансу, или активами, включая суммы, невостребованные с различных должников предприятия, и всеми обязательствами предприятия в данный момент времени.

Собственный капитал предприятия складывается из различных источников: уставного, или складочного, капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия. Особая роль принадлежит уставному капиталу, который будет ниже рассмотрен более подробно.

Заемный капитал – это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Особенности уставного капитала акционерного общества.

Уставный капитал является первоначальным, исходным капиталом для предприятия. Его величина определяется с учетом предполагаемой хозяйственной (производственной) деятельности и фиксируется в момент государственной регистрации предприятия.

Определенные особенности имеет процесс формирования уставного капитал акционерных обществ (АО).

Уставный капитал АО представляет, с одной стороны, собственные средства общества как юридического лица, а с другой – сумму вкладов акционеров.

Уставный капитал должен состоять из установленного числа акций разного вида с определенным номиналом. При выпуске акций каждой из них приписывается некоторая денежная стоимость, называемая паритетом, или номинальной стоимостью. Эта стоимость показывает, какая часть стоимости уставного капитала приходится на 1 акцию на момент оформления акционерного общества.

Обычно выпускается два вида акций: обыкновенные и привилегированные.

Обыкновенные акции дают держателю право голоса на общем собрании акционеров, право на получение дивидендов, право на участие в разделе имущества АО в случае ликвидации. Величина дивидендов, получаемых по обыкновенным акциям, зависит от конечных результатов предприятия.

Привилегированные акции не дают право голоса их владельцам, однако предоставляют им определенные гарантированные права, а именно;

• фиксированный процентный доход в виде дивидендов;

• получение дивидендов до их распределения на другие виды акций;

• предпочтительное право на получение своей доли средств в имуществе АО в случае ликвидации предприятия.

Акционерное общество не вправе выплачивать дивиденды до полной оплаты всего уставного капитала, а также, если стоимость его имущества, или чистых активов, меньше уставного капитала. Уставный капитал отражается в двух основных документах АО:

уставе общества и бухгалтерском балансе.

В оплату уставного капитала могут поступать денежные и имущественные взносы. К имущественным взносам относятся:

• здания, сооружения, оборудование, материальные ресурсы и другие материальные ценности;

• имущественные права (права пользования водой, землей, зданиями, сооружениями, оборудованием и т. д.);

• интеллектуальная собственность;

• средства в иностранной валюте (для акционерных обществ, создаваемых с участием иностранного лица).

Величина уставного капитала отражается в IV разделе баланса предприятия «Капитал и резервы» и учитывается на счете «Уставный капитал». Вклады, вносимые в оплату уставного капитала, в зависимости от их вида отражаются на соответствующих счетах: денежные средства – на «Расчетном счете», имущественные взносы – на счете «Основные средства», права пользования – на счете «Нематериальные активы», ценные бумаги – на счете «Долгосрочные финансовые вложения».

В уставном капитале сочетаются право владения и право распоряжения собственностью АО, а также функции гарантии имущественных прав акционеров, так как уставный капитал является устойчивой величиной. Уставный капитал можно рассматривать как экономический фундамент акционерного общества. Уставный капитал в денежном выражении, как правило, используется на приобретение зданий, сооружений, оборудования и других активов, которые не предназначены для продажи.

Размеры уставного капитала и его оценка.

Уставный капитал не может быть меньше размера, предусмотренного соответствующими законами об АО. Для образования АО законодательные акты большинства стран требуют оплаты не всего капитала, а только его части – остальная часть может быть внесена в течение установленного времени.

По российскому законодательству минимальный размер уставного капитала закрытого АО составляет 100-кратную сумму минимального размера оплаты труда, а открытого АО – 1000-кратную сумму минимального размера оплаты труда. Для регистрации АО необходимо представить в регистрирующий орган помимо учредительных документов справку из банка, подтверждающую оплату не менее 50% уставного капитала. Для этих целей до регистрации предприятия открывается накопительный счет для взносов учредителей в уставный капитал.

Порядок и способ расчета величины уставного капитала зависят, в первую очередь, от условий образования АО.

Акционерное общество может создаваться на основе ранее действующего общества с ограниченной ответственностью и хозяйственного товарищества. В этом случае уставный капитал АО может быть равен собственному капиталу ранее действовавшего предприятия, необходимо только переоформить учредительные документы.

Если создается новое предприятие путем объединения капиталов учредителей, то важно оценить необходимый размер уставного капитала, который позволил бы акционерному обществу нормально функционировать и получать прибыль.

Расчет величины уставного капитала входит в проект бизнес-плана, осуществляется на основе необходимых технико-экономических и сметно-финансовых расчетов и предварительной оценки прибыльности проекта.

Для соответствующих расчетов можно использовать данные, полученные из опыта аналогичных предприятий, или опираться на расчеты специалистов в этой области предпринимательства. Прежде всего, необходимо определить единовременные и текущие вложения капитала, себестоимость и рентабельность единицы продукции, и другие показатели.

Размеры уставного капитала не являются неизменной (постоянной) величиной. Уставный капитал может изменяться по решению общего собрания акционеров, в связи с изменением размеров имущества АО.

Акционерное общество обязано ежегодно проводить оценку своих чистых активов. Если по окончании второго и каждого последующего финансового года стоимость таких активов окажется меньше уставного капитала, то АО обязано объявить и зарегистрировать уменьшение уставного капитала. Изменение уставного капитала можно осуществить только по решению общего собрания акционеров следующим образом:

• аннулировать или выкупить часть акций без изменения их номинала либо уменьшить номинал акций без изменения их числа;

• сохранить стоимостной размер уставного капитала путем консолидации (объединения) существующих акций или путем деления их на акции меньшего номинала;

• выпустить дополнительные акции при условии, что уставный капитал полностью сформирован.

Если собрание акционеров приняло решение об изменении уставного капитала, то соответствующие изменения должны быть внесены в учредительные документы АО.

Изменение величины уставного капитала может быть связано с переоценкой имущества (основных фондов) предприятия в связи с инфляцией. Увеличение уставного капитала в результате переоценки может осуществляться путем увеличения стоимости акций, выпущенных ранее, или с помощью дополнительного выпуска акций на сумму увеличения капитала.

Увеличение стоимости от переоценки недвижимости называют излишком капитала. Из излишков капитала не выплачиваются дивиденды. Они увеличивают общую стоимость капитала.

Эффективность использования уставного капитала (УК) определяется показателями:

o отношение суммы годового оборота к стоимостной оценке УК;

o отношение прибыли, полученной за год, к сумме УК.

Основной и оборотный капитал

Капитал в материально-вещественном воплощении подразделяется на основной и оборотный капитал.

К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т. п. Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т. п.), а также на оплату труда. Основной капитал служит в течение ряда лет, оборотный – полностью потребляется в течение одного цикла производства.

Основной капитал в большинстве случаев отождествляется с основными фондами (основными средствами) предприятия. Однако понятие основного капитала шире, так как кроме основных фондов (зданий, сооружений, машин и оборудования), представляющих его значительную часть, в состав основного капитала включается также незавершенное строительство и долгосрочные инвестиции – денежные средства, направленные на прирост запаса капитала.

Тема 7 Основные средства предприятия.

Понятие, экономическая сущность и процесс воспроизводство основных средств. Состав, классификация и структура основных средств. Виды оценки основных средств. Методы переоценки основных средств. Износ и амортизация основных средств. Амортизация основных средств: норма и методы начисления. Показатели использования основных средств предприятия. Система резервов улучшения использования основных средств предприятия

Экономическая сущность основных средств.

Основные производственные средства предприятия – это стоимостное выражение средств труда. Главным определяющим признаком основных средств выступает способ перенесения стоимости на продукт – постепенно: в течение ряда производственных циклов; частями: по мере износа.

Износ основных средств учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений. Таким образом, единовременно авансированная стоимость в уставный капитал (фонд) в части основного капитала совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную. В этом состоит экономическая сущность основных средств.

В бухгалтерском учете основными средствами называют часть имущества, используемой в качестве средств труда при производстве продукции либо для управленческих нужд предприятия в течение периода, превышающего 12 месяцев или обычный операционный цикл, и стоимостью более 100-кратного размера МРОТ.

Показатели процесса воспроизводства основных средств

Процесс воспроизводства основного капитала представляет собой основу жизнедеятельности и эффективности производства. Его движение регулируется и контролируется на всех уровнях управления хозяйством. Важнейшими воспроизводственными характеристиками оборота основных фондов являются показатели их прироста, обновления и выбытия. Коэффициент прироста отражает увеличение основного капитала за рассматриваемый период и исчисляется как отношение вновь введенных основных фондов к их стоимости на начало периода. Степень обновления производственного аппарата измеряется коэффициентом обновления – отношением стоимости введенных основных средств к их общей стоимости на конец рассматриваемого периода. Показатели прироста и обновления основного капитала – взаимосвязанные величины: чем выше доля прироста, тем выше уровень обновления, и наоборот. Существенные коррективы в эту взаимосвязь может внести коэффициент выбытия - отношение выбывших из эксплуатации основных средств в данном периоде к их стоимости на начало периода. Как на уровне народного хозяйства в целом, так и на предприятиях разрабатываются плановые и отчетные балансы основных средств, отражающие количественные характеристики их воспроизводства: наличие на начало периода, стоимость на конец периода.

Состав, классификация и структура основных средств.

Для управления основным капиталом на всех уровнях хозяйствования первостепенное значение имеет функционально-видовая группировка средств труда. Она позволяет получить информацию о важнейших качественных изменениях, происходящих в экономическом потенциале предприятий. Динамика видовой структуры отражает изменения в технической оснащенности производства, темпах внедрения инноваций, развитии специализации, концентрации и комбинирования и др.

Действующая классификация объединяет основные фонды в 10 групп:

1. Здания (из них выделяются жилые здания).

2. Сооружения.

3. Передаточные устройства.

4. Машины и оборудование.

5. Транспортные средства.

6. Инструмент, производственный и хозяйственный инвентарь (в том числе мебель).

7. Рабочий скот.

8. Продуктивный скот.

9. Многолетние насаждения.

10. Другие, не перечисленные выше виды основных фондов.

Каждая группа состоит из множества разнообразных средств труда. По перечисленным видам ведется учет основных средств и составляется отчетность об их наличии и движении.

По принадлежности основные средства делятся на

· собственные, принадлежащие данной организации или другому хозяйственному органу;

· арендованные, находящиеся во временном их использовании на правах аренды.

По признак у использования основные фонды можно подразделить на находящиеся в

· эксплуатации (действующие);

· реконструкции и техническом перевооружении;

· в резерве (запасе);

· на консервации.

Такое деление необходимо для правильного исчисления величины амортизации, поскольку по действующим объектам амортизация начисляется на полное восстановление и при необходимости создается ремонтный фонд; по резервным основным фондам начисляется сумма на полное восстановление, а по находящимся на консервации амортизация не начисляется вообще.

Соотношение (в процентах) отдельных групп основных фондов представляет структуру фондов.

Различают следующие структуры:

· отраслевая, характеризуется удельным весом стоимости основных фондов по отраслям промышленности в их суммарной балансовой стоимости по промышленности;

· производственная — удельным весом каждой группы или элементов основных фондов в общей их стоимости;

· технологическая — долей различных видов основных фондов внутри определенной их группы;

· возрастная — удельным весом различных возрастных групп основных фондов в их общей стоимости.

Структура основных фондов и ее изменения за определенное время позволяют характеризовать технический уровень производства и эффективность использования капитальных вложений. В отраслевом разрезе структура основных фондов отражает уровень материально-технической базы промышленного производства, степень индустриального развития страны.

Прогрессивность изменений в видовой структуре производственных фондов выражается в увеличении доли их активной части, т. е. средств труда, непосредственно участвующих в создании продукта (машины, оборудование, транспортные средства, приборы, инвентарь и др.). К пассивной части фондов, как правило, относят первые две группы: здания и сооружения, т. е. фонды, обеспечивающие условия осуществления производственного процесса. Чем выше доля активной части фондов, тем большими возможностями располагает предприятие по увеличению выпуска продукции. Деление основных фондов на активную и пассивную части в значительной мере условно. Нередко совершенствование производства заключается в увеличении стоимости сооружений или передаточных устройств, что приводит к прогрессивным изменениям в технологическом процессе. Во многих отраслях промышленности (нефтедобыча, газодобыча и др.) сооружения и передаточные устройства являются наиболее активной частью фондов.

Виды оценки основных средств.

Планирование и учет воспроизводства основных фондов осуществляются в натуральных и стоимостных показателях. Натуральные измерители применяются при расчетах производственной мощности предприятий, организации производственного процесса, определении технического состояния средств труда и их качественной характеристики.

В экономике более широкое использование имеет система стоимостных показателей. В денежном выражении осуществляется сводный учет и планирование на всех уровнях управления воспроизводственным процессом основного капитала, а также начисление и использование амортизационного фонда, включение износа средств труда в себестоимость продукции, планирование объемов и источников финансирования капитальных вложений и др.

В управлении основными фондами используется дифференцированная система стоимостных оценок, которая определяется целевой установкой измерения стоимости основного капитала: для внутрипроизводственной деятельности и оценки результатов, для начисления амортизации и расчета налогов, для продажи и сдачи в аренду, залоговых операций и др. Базовыми видами оценок основных фондов являются: первоначальная, восстановительная и остаточная стоимость.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |