Установление цены на основе метода «запечатанного конверта» применяется, в частности, в тех случаях, когда несколько фирм конкурируют друг с другом в борьбе за контракт на машинно-техническое оборудование. Наиболее часто это бывает, когда фирмы участвуют в объявленных правительством тендерах. Тендер представляет собой цену, предложенную фирмой, при определении которой исходят, прежде всего, из цен, которые могут назначить конкуренты, а не из уровня собственных издержек или величины спроса на товар. Цель состоит в том, чтобы получить контракт, и поэтому фирма пытается установить свою цену на уровне ниже предложенного конкурентами. В тех случаях, когда фирма лишена возможности предвидеть действия конкурентов в ценах, она исходит из информации об их издержках производства. Однако в результате получаемой информации о возможных действиях конкурентов фирма иногда предлагает цену ниже себестоимости своей продукции с тем, чтобы обеспечить полную загрузку производства.

Установление цены на основе закрытых торгов используется в случаях борьбы фирм за подряды в ходе торгов. По своей сути этот метод ценообразования почти ничем не отличается от рассмотренного выше метода. Однако цена, устанавливаемая на основе закрытых торгов, не может быть ниже себестоимости. Цель, которая здесь преследуется, – выиграть торги. Чем выше цена, тем ниже вероятность получить заказ.

Выбрав из перечисленных выше методик наиболее подходящий вариант, фирма может приступить к расчету окончательной цены. При этом необходимо учитывать и психологическое восприятие покупателем цены товара фирмы. Практика показывает, что для многих потребителей единственная информация о качестве товара заключена в цене и фактически цена выступает показателем качества. Известно немало случаев, когда с ростом цен увеличивается объем сбыта, а, следовательно, и производства.

Модификации цен.

Предприятие обычно разрабатывает не одну-единственную цену, а систему ценовых модификаций в зависимости от различных рыночных условий. Эта система цен учитывает особенности качественных характеристик товара, модификаций продукта и различия ассортимента, а также внешние факторы реализации, такие, как географические отличия издержек и спроса, интенсивность спроса на отдельных сегментах рынка, сезонность и др. Используются различные виды модификации цен: система скидок и надбавок, ценовая дискриминация, ступенчатое снижение цен по предлагаемому ассортименту продукции и др.

Модификация цен через систему скидок используется для стимулирования действий покупателя, например, приобретения, более крупных партий, заключения договоров в период спада продаж и т. д. В этом случае используются разные системы скидок: сконто, оптовые, функциональные, сезонные и др.

Сконто–это скидки или снижение цены товара, стимулирующие оплату за товар наличными, в виде аванса или предоплаты, а также до срока.

Функциональные, или торговые скидки предоставляются тем фирмам или агентам, которые входят в сбытовую сеть предприятия-производителя, обеспечивают хранение, учет товарных потоков и реализацию продукции. Обычно используются равные скидки для всех агентов и фирм, с которыми предприятие сотрудничает на постоянной основе.

Сезонные скидки используются для стимулирования продаж в несезонное время, т. е. когда падает основной спрос на товар. Для того чтобы поддержать производство на стабильном уровне, предприятие-производитель может предоставлять послесезонные или предсезонные скидки.

Модификация цен для стимулирования сбыта зависит от целей фирмы, особенностей товара и других факторов. Например, могут устанавливаться специальные цены во время проведения каких-либо мероприятий, например, сезонных распродаж, где снижаются цены на все товары сезонного потребления, выставок или презентаций, когда цены могут быть выше обычных, и т. д. Для стимулирования сбыта могут использоваться премии или компенсации потребителю, купившему товар в розничной торговле и пославшему соответствующий купон на предприятие-производитель; специальные процентные ставки при продаже товаров в кредит; гарантийные условия и договоры о техническом обслуживании и т. д.

Модификация цен по географическому принципу связана с транспортировкой продукции, региональными особенностями спроса и предложения, уровнем доходов населения и другими факторами. В соответствии с этим могут применяться единые или зональные цены; с учетом затрат на доставку и страхование грузов на основе практики внешнеэкономической деятельности используется цена ФОБ, или система франкирования (франко-склад поставщика, франко-вагон, франко-граница и т. д.).

О ценовой дискриминации принято говорить в том случае, когда предприятие предлагает одинаковые продукты или услуги по двум и более различным ценам. Ценовая дискриминация проявляется в различных формах в зависимости от потребительского сегмента, форм продукта и его применения, имиджа предприятия, времени продажи и т. д.

Ступенчатое снижение цен по предлагаемому ассортименту товаров используется в том случае, когда предприятие производит не отдельные продукты, а целые серии или линии. Предприятие определяет, какие ценовые ступени необходимо ввести по каждой отдельной модификации продукции. При этом помимо различия в издержках необходимо учесть и цены на продукцию конкурентов, а также покупательную способность и ценовую эластичность спроса.

Модификация цен возможна только в пределах верхней и нижней границ установленной цены.

Особенности ценообразования при различных моделях рынка.

Ценовая политика предприятия, эффективность его ценового поведения на рынке во многом зависят от конкурентной структуры рынка. Обычно выделяют четыре типа рынка (свободная конкуренция, монополистическая конкуренция, олигополия и чистая монополия), каждая из которых характеризуется особыми условиями формирования отраслевых цен и цен на продукцию отдельного предприятия.

Цены рынка свободной конкуренции

Напомним, что рынок свободной конкуренции характеризуется:

• наличием множества фирм, причем доля каждой фирмы в общем объеме рыночного предложения продукции настолько мала, что любое ее решение о повышении или понижении цены не отражается на цене рыночного равновесия;

• однородностью и взаимозаменяемостью производимых конкурентами товаров;

• отсутствием ценовых ограничений.

В условиях свободной конкуренции ни одно предприятие не оказывает заметного влияния на ценообразование; цена на товар складывается исключительно под воздействием совокупного спроса и предложения. Отдельное предприятие не имеет ценовой политики, т. е. способности регулировать цену. Оно может только приспосабливаться к рыночной цене, которая рассматривается как величина данная, задаваемая рынком. Конкурентный продавец скорее соглашается с ценой, нежели диктует ее. Обычно цена не изменяется и при расширении объемов производства.

Вместе с тем из практики известны случаи воздействия на конъюнктуру рынка путем «случайного» снижения цен. Сначала цена устанавливалась на максимально высоком уровне, а затем происходило ее медленное снижение до уровня рыночных цен. Расчет делался на то, что даже в случае кратковременного использования высоких цен предприятию все же удавалось продать какое-то количество товаров, увеличивая, таким образом, свой доход. Высокая цена должна была создавать впечатление наличия у предприятия дополнительных затрат, связанных с повышением качества. Обычно это впечатление быстро проходит, поскольку покупатель убеждается в несоответствии реального качества приобретенного им товара установленному уровню цены.

Ценообразование в условиях монополистической конкуренции.

Рынок монополистической конкуренции состоит из множества покупателей и продавцов, совершающих сделки не по единой рыночной цене, а в широком диапазоне цен. Наличие диапазона цен объясняется способностью продавцов предложить покупателям разные варианты товаров. Реальные изделия могут отличаться друг от друга качеством, свойствами, внешним оформлением. Различия могут заключаться и в сопутствующих товарам услугах. Нередко предприятия-изготовители разрабатывают разные предложения для различных сегментов потребительского рынка, а также широко используют практику введения марочных названий, различных методов личных продаж, рекламу. Нередко различия в товарах и условиях продаж носят мнимый характер. Покупатели, видя различия в предложениях, готовы платить разные цены.

Наличие большого числа конкурентов ограничивает контроль каждого из них над ценой. Значительная дифференциация производимых товаров объясняет отсутствие тесной взаимозависимости между ценовой политикой предприятий и ограничивает возможности соглашений о едином уровне цен.

В условиях монополистической конкуренции предприятие формирует цену на производимую продукцию, учитывая структуру потребительского спроса, цены, установленные конкурентами, а также собственные издержки производства.

При монополистической конкуренции предприятия используют разные варианты ценообразования:

• установление цен по географическому принципу, когда предприятие реализует продукцию потребителям в разных регионах по разным ценам;

• установление цены ФОБ в месте происхождения товара означает, что товар передается транспортной организации на условиях франко-вагон, после чего все права на этот товар и ответственность за него переходят к покупателю, который оплачивает все расходы по транспортировке. Однако для удаленных покупателей продукция предприятия может оказаться слишком дорогой и не выдержать конкуренцию местных производителей;

• установление единой цены с включенными в нее расходами по доставке является полной противоположностью метода установления цены ФОБ в месте происхождения товара. В этом случае предприятие назначает единую цену с включением в нее одной и той же суммы транспортных расходов. Метод относительно прост в применении и дает возможность предприятию рекламировать единую цену в общенациональном масштабе;

• установление зональных цен представляет собой нечто среднее между методом цены ФОБ в месте происхождения товара и методом единой цены с включенными в нее расходами по доставке. Предприятие выделяет две или более зон, в пределах которых устанавливаются единые зональные цены. Обычно зональные цены увеличиваются по мере удаленности зоны;

• установление цены применительно к базисному пункту позволяет продавцу выбрать тот или иной город в качестве базисного и взимать со всех заказчиков транспортные расходы в сумме, равной стоимости доставки из этого пункта, независимо от того, откуда в действительности происходит отгрузка. Для достижения большей гибкости предприятие может выбирать в качестве базисных несколько городов. В этом случае транспортные расходы исчисляются от ближайшего к заказчику базисного пункта;

• включение в цену расходов по доставке может быть выгодным для продавцов, заинтересованных в поддержании деловых отношений с конкретными покупателями или с определенными географическими районами. В этом случае обычно предполагается, что стабильность сбытовых отношений позволит расширить объемы деятельности и снизить средние издержки, обеспечивая покрытие дополнительных транспортных расходов.

Ценообразование в условиях олигополии

Олигополия включает различные рыночные ситуации, общими для которых являются немногочисленность продавцов, всеобщая взаимозависимость производителей, а также неспособность отдельного предприятия с уверенностью предсказать ответные действия конкурентов на изменения цены или объема производства.

Обычно выделяется несколько общих черт олигополистического ценообразования:

• олигополистические цены изменяются реже, чем цены в условиях совершенной конкуренции, монополистической конкуренции или даже в некоторых случаях чистой монополии;

• цены в условиях олигополии имеют тенденцию быть «жесткими», или негибкими;

• в случае изменения цены одним производителем велика вероятность того, что другие производители также изменят цены;

• олигополистическое ценовое поведение предполагает наличие стимулов и согласованных действий при назначении или изменении цен.

Цены в условиях чистой монополии

При чистой монополии на рынке существует один продавец. Монополистом может быть государственная организация, частная регулируемая монополия или частная нерегулируемая монополия. В каждом из перечисленных случаев ценообразование складывается по-разному.

Государственная монополия может с помощью политики цен преследовать достижение различных целей. Цена может быть установлена ниже себестоимости, если товар имеет важное значение для покупателей, которые не в состоянии приобретать его за полную стоимость. Цена может быть назначена с расчетом на покрытие издержек или получение средних доходов. Наконец, может быть установлена очень высокая цена для сокращения потребления того или иного товара (такая ситуация возможна, например, при установлении цен на алкогольные или табачные изделия).

В случае регулируемой монополии государство разрешает предприятию устанавливать расценки и тарифы, обеспечивающие получение «справедливой нормы прибыли», которая дает возможность поддерживать производство, а при необходимости расширять его.

Нерегулируемая монополия осуществляет значительный контроль над ценой и может диктовать цену рынку. Однако предприятие-монополист не всегда устанавливает максимальную цену. Это объясняется рядом факторов: опасение введения государственного регулирования, нежелание привлекать конкурентов, а также стремление расширить возможный объем сбыта за счет снижения цен.

В реальной экономической ситуации любой из указанных типов рынка определить в чистом виде довольно сложно. Предприятие может с одним товаром выступить на рынке чистой монополии, а с другим – на конкурентном рынке. Сложнее обстоит дело с олигополией, в недрах которой возможно появление, как монополий, так и свободной конкуренции. Следует помнить, что анализ конкурентной структуры рынка сам по себе не может дать готовых рецептов установления цен; он необходим, прежде всего, для определения закономерностей ценообразования в зависимости от соотношения спроса и предложения.

Тема 13. Инвестиционная и инновационная деятельность

предприятия.

Понятие, сущность и принципы инвестиционной деятельности. Приемы и методы проектного анализа. Метод дисконтирования и показатели доходности. Капитальные вложения: понятие и источники финансирования. Понятие инновации, инновационной деятельности предприятия, виды инноваций. Жизненный цикл инноваций.

Понятие, сущность и принципы инвестиционной деятельности.

Понятие инвестиций.

В самом общем виде инвестиции определяются как денежные средства, банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской деятельности или других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

По финансовому определению инвестиции – это все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода. Экономическое определение инвестиций трактуется как расходы на создание, расширение, реконструкцию и техническое перевооружение основного капитала, а также на связанные с этим изменения оборотного капитала. Ведь изменения в товарно-материальных запасах во многом объясняются движением расходов на основной капитал.

Инвестиции в рыночной экономике как процесс вложения средств в любой форме неразрывно связаны с получением дохода, или какого-либо эффекта. Инвестиции – это ресурс, затрачивая который, можно получить намеченный результат. Таким образом, сущность инвестиций содержит в себе сочетание двух сторон инвестиционной деятельности: затрат ресурсов и результатов. Если затраты ресурса, т. е. инвестиций, не приводят к желаемому результату, то они становятся бесполезными.

Инвестиции представляют собой использование финансовых ресурсов в форме краткосрочных или долгосрочных капиталовложений. Инвестиции осуществляются юридическими или физическими лицами. По видам инвестиции делятся на рисковые (венчурные), прямые, портфельные и аннуитеты.

Венчурный капитал представляет собой инвестиции в форме выпусков новых акций, произведенных в новых сферах деятельности, связанных с большим риском. Венчурный капитал инвестируется в не связанные между собой проекты в расчете на быструю окупаемость вложенных средств. Он сочетает в себе различные формы капитала: ссудного, акционерного, предпринимательского.

Прямые инвестиции представляют собой вложение в уставный капитал хозяйствующего субъекта с целью извлечения дохода и получения прав на участие в управлении данным субъектом.

Портфельные инвестиции связаны с формированием портфеля (совокупность разных инвестиционных ценностей) и представляют собой приобретение ценных бумаг и других активов. Аннуитеты – инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени, представляют собой вложения средств в страховые и пенсионные фонды.

Принципы инвестиционной деятельности.

Для достижения более высокой эффективности вложений руководство фирмы обязано учитывать базовые принципы инвестирования. Рассмотрим их более подробно.

Принцип предельной эффективности инвестирования. Любое предприятие стремится к получению максимальной прибыли, организовывая производство таким образом, чтобы издержки на единицу выпускаемой продукции были минимальными. Предприятие будет продолжать свою деятельность, если при достигнутом уровне производства его доход будет превышать издержки производства. И оно прекратит производство, если полученный суммарный доход от продажи товара не превысит издержки производства.

До каких пределов предприятие может расширять производство? Если производство одной дополнительной единицы товара дает доход, превышающий издержки, связанные с ее изготовлением, тогда предприятию необходимо увеличивать выпуск продукции. Предприятие не будет расширять производство, если доход от продажи последней единицы продукций станет равным издержкам производства. Если предприятие все же решило продолжать производство, то оно должно выпускать такое количество продукции, при котором предельный доход будет равен предельным издержкам производства. Эти два условия носят универсальный характер и применимы к любой структуре рынка, любой форме собственности.

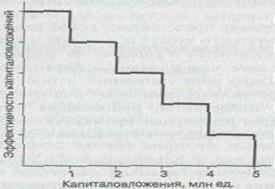

Рассмотрим взаимосвязь между процессом вложения капитала и соответствующими показателями эффективности (прибыльности) этих последовательных порций инвестирования капитала (рис. ).

Рис. . Определение оптимального объема инвестирования

Как видно из графика, эффективность (прибыльность) каждого последующего вложения снижается. Практический смысл графика в том, что на предприятии с его помощью могут найти (опытно определить) предельный размер инвестирования. Как видно из графика, оптимальный объем инвестирования – 5 млн. ед. Вложения 6 млн. ед. уже будут невыгодны. Таким образом, мы решаем своего рода оптимизационную задачу, наметив в определенной мере стратегию инвестирования. Крутизна графика предельной эффективности инвестирования зависит, по меньшей мере, от двух главных факторов:

• темпа роста издержек производства (в немалой степени задается самой технологией);

• степени монополизации производства.

Принцип «замазки». Этот принцип позволяет определить новый подход к оценке эффективности инвестирования. В чем его суть? Представим себе кусок замазки. Перед тем, как к нему прикоснуться, мы имеем максимальную свободу выбора: как касаться, в каком месте, с какой целью, насколько глубоко погружать пальцы в замазку и т. д. Но как только мы вошли в контакт с замазкой, то произошло увязание. Свобода действий уже не та, что до прикосновения: вы связаны, увязли.

Инвестирование подобно работе с замазкой; свобода принятия решений сменяется все большей несвободой в ходе их реализации.

Предприятие свободно принимать решение о том, какой станок покупать, арендовать его или производить самому, какую сумму кредита брать под эту операцию, на какой срок и под какие проценты. Но когда вы совершили все эти операции, то назад вернуться уже сложно. Надо эксплуатировать этот станок в течение ряда лет (чтобы он окупился), выплачивать проценты по кредиту и т. п. Налицо процесс увязания в «замазке», так как свобода действий после вступления инвестиционного проекта в силу существенно ограничена.

Нельзя сказать, что свобода действий равна нулю, как только началась реализация инвестиционного решения. Можно перепродать купленный вами станок или акцию, избавиться от них, произвести так называемое дезинвестирование. Однако за это приходится платить: временем, перенапряжением управленческого персонала, нарушением связи с деловыми партнерами. Увязнув «в замазке», из нее трудно выбраться, особенно если предприятие «увязло» одновременно в 3-4 инвестиционных проектах. Причем чем больше вложения капитала, чем солиднее деловые партнеры, Тем дороже придется платить за исправление своей ошибки. Поэтому необходимо заблаговременно просчитать эффективность инвестиционного проекта до начала его реализации.

Принцип сочетания материальных и денежных оценок эффективности капиталовложений. Существует три варианта оценки эффективности:

• через сравнение относительных цен затрат и выпуска, т. е. исключительно стоимостный, денежный анализ. Мировой опыт инвестирования показывает, что опираться только на денежную оценку эффективности недостаточно – особенно губителен такой подход в условиях непредсказуемой инфляции;

• через сочетание денежных и технических критериев эффективности. Дело в том, что многое зависит от самой технологии, заложенной в инвестиционный проект. Технология задает специфический рисунок введения производственных мощностей и, следовательно, влияет на порядок осуществления инвестиционных целей;

• чисто технический подход оценки эффективности, который не учитывает рыночной (стоимостной) оценки бизнеса и поэтому будет все менее применим для России.

Принцип адаптационных издержек. Адаптационные издержки – это все издержки, связанные с адаптацией к новой инвестиционной среде. Они измеряются как выпуск, потерянный от реорганизации производства и переподготовки кадров, когда новое оборудование установлено, но его надо переналадить под изменившуюся конъюнктуру. Потеря времени рассматривается как потеря дохода. Практически всегда существует временное отставание (лаг) между решением о новом инвестировании и началом его практической реализации и окупаемости. Адаптироваться мгновенно нельзя. Любая адаптация имеет свои издержки: нужны новая информация, новая технология, средства на переподготовку кадров и т. п. В противном случае надо платить за скорость. К примеру, новый завод можно перестроить и за полгода, но такое строительство будет «золотым». Большинство предприятий не могут себе такого позволить.

Платой за адаптацию является резкое снижение текущей доходности. Даже акции и облигации сразу выгодно перепродать не получается, если их реальный курс падает. Потеря времени означает омертвление капитала, снижение его доходности. Адаптационные же издержки производственного инвестирования еще больше. Поэтому адаптационные издержки необходимо включить в расчет цены, по которой предприятие будет продавать новую продукцию. Чем больше эта цена сможет превысить цену предложения сырья, материалов, технологии, оборудования для производства, тем предпочтительнее данный вариант вложения капитала. Чем больше спрос на продукцию, тем больше адаптационные издержки, которые предприятие может себе позволить. Опыт показывает, что чем больше и, главное, дольше цена спроса превышает цену предложения, тем эффективнее будет инвестирование, даже, несмотря на адаптационные издержки.

Принцип мультипликатора (множителя). Принцип мультипликатора опирается на взаимосвязь отраслей. Это означает, что рост спроса, скажем, на автомобили автоматически вызывает рост на технологически сопутствующие товары: металл, пластмассу, резину и т. д. Знание технологии производства позволяет вычислить коэффициент корреляции. Например, если по данным биржевой котировки акций намечается подъем машиностроения, известна технологическая связка машиностроения с другими отраслями, то можно заранее просчитать мультипликационный эффект данной связи. Фирма, к примеру, занимающаяся изготовлением пластмасс для машиностроения, может оценить перспективу своих доходов. Мультипликатор, следовательно, выражает реально существующую зависимость между отраслями, характеризует эти связи количественно.

Мультипликатор дает возможность заранее знать время и экономическую силу конкретного воздействия, выгодно использовать эту информацию: прекратить невыгодное инвестирование и заняться новым бизнесом заблаговременно, опережая конъюнктуру. Подобное заблаговременное действие может быть осуществлено и в форме перепродажи акций, и в форме перепрофилирования производства.

Эффект мультипликатора слабеет, затухает по мере удаления от отрасли-генератора спроса и доходности. Более того, эффект мультипликатора затухает и во времени. А вскоре генерирующей может стать другая отрасль, что означает необходимость снова корректировать стратегию инвестирования.

Q – принцип. Q-принцип – это определение зависимости между оценкой актива на фондовой бирже и его реальной восстановительной стоимостью. Показатель этой зависимости – Q-отношение:

Если дробь больше единицы, то инвестирование выгодно. Причем чем больше, тем выгоднее. Так, рост рыночной (биржевой) оценки домов по отношению к текущей стоимости их строительства стимулирует жилищное строительство, поскольку рыночная цена больше, чем текущие издержки замещения данного дома на новый.

Таким образом, выгодность инвестирования привязывается к соотношению между ценой спроса и ценой предложения. Так, в случае инвестирования в покупку целого предприятия (фирмы) определяем:

В целом отметим, что данный принцип тем меньше применим, чем больше степень государственного регулирования. Для России, следовательно, значение такого подхода оценки эффективности должно возрастать по мере снижения государственного контроля над промышленностью, роста значения товарно-сырьевых и фондовых бирж как форм оценки и переоценки стоимости основного и оборотного капитала предприятий.

Опыт показал, что Q-принцип особенно хорошо применим в таких отраслях, как транспорт, автомобилестроение, авиастроение, цветная металлургия, резинотехническая промышленность, производство пластмасс, но он неприменим в отраслях, регулируемых государством: нефтедобыча, газовая отрасль и т. п.

Приемы и методы проектного анализа.

Планируемые, реализуемые и осуществленные инвестиции принимают форму капитальных (инвестиционных) проектов. Однако эти проекты нужно оценить, и прежде всего на основе сопоставления затрат на проект и результатов его реализации. Для этого осуществляют проектный анализ (анализ инвестиционных проектов).

Проектным анализом называется анализ доходности капитального проекта на основе сопоставления затрат на проект и выгод, которые будут от него получены.

Виды анализа

На всех стадиях проекта (и особенно на стадии разработки) необходим анализ его основных аспектов. Различают следующие виды анализа.

1. Технический анализ, на основе которого определяется наиболее подходящая для данного инвестиционного проекта техника и технология.

2. Коммерческий анализ, охватывающий анализ рынка сбыта той продукции, которая будет производиться после реализации инвестиционного проекта.

3. Институциональный анализ, в задачу которого входит оценка организационно-правовой, административной и даже коммерческой среды, в которой будет реализовываться проект и приспособление его к этой среде, особенно к требованиям государственных организаций. Другой важный момент – приспособление самой организационной структуры предприятия к проекту.

4. Социальный (социально-культурный) анализ, задача которого состоит в том, чтобы исследовать воздействие проекта на жизнь местных жителей, добиваться благожелательного или хотя бы нейтрального отношения к проекту.

5. Анализ окружающей среды, на основе которого выявляется и дается экспертная оценка ущербу, наносимому проектом окружающей среде, и одновременно формируются предложения по смягчению или предотвращению этого ущерба.

6. Финансовый анализ.

7. Экономический анализ.

Финансовый и экономический анализы являются ключевыми, и они должны быть рассмотрены особо. Оба базируются на сопоставлении затрат и выгод от проекта, но отличаются подходами к их оценке. Если экономический анализ оценивает доходность проекта с точки зрения всего общества (страны), то финансовый анализ – только с точки зрения предприятия и его кредитора.

Методы анализа

Анализируя доходность инвестиционного проекта, целесообразно сравнивать две будущие альтернативные ситуации: фирма осуществила свой проект; фирма не осуществила свой проект. В модифицированном виде этот прием можно представить в виде формулы:

где Ринв – доходность инвестиционного проекта; Рпр – изменения в выгодах (доходах) благодаря проекту; Спр – изменения затрат вследствие внедрения проекта.

На практике бывают случаи, когда выгоды заранее заданы, но их трудно оценить в денежном измерении. Тогда используют метод (прием) наименьших затрат. Предположим, что руководство предприятия поставило задачу: обеспечить за счет фирмы содержание детей в детских садах. Для решения этой задачи и получения тем самым выгоды (хотя ее очень трудно перевести в рубли) разрабатывают несколько альтернативных проектов. Например, предприятие может: а) построить и содержать один крупный детский сад; б) содержать в нескольких районах города несколько небольших детских садов; в) оплачивать сотрудникам содержание их детей в других детских садах города.

Предположим, что качество обслуживания детей будет во всех проектах одинаково, значит, и выгода у всех проектов одна и та же. А вот затраты различны, но соизмеримы в денежном отношении.

Отсюда вывод: для решения поставленной задачи нужно найти наименее дорогостоящий проект, т. е. наиболее эффективный способ осуществления затрат для достижения поставленной цели.

Метод дисконтирования и показатели доходности.

Один из принципов проектного анализа состоит в том, что необходимо сопоставлять затраты и доходы (выгоды), возникающие в разное время. Известно, что затраты на создание и реализацию проекта растягиваются во времени, а доходы от проекта, помимо растягивания во времени, возникают обычно после осуществления затрат.

Предположим, что вместо того, чтобы потратить один рубль сейчас, мы ссужаем его еще на один год, получив взамен долговое обязательство. В результате мы как бы лишаем себя возможности потратить этот рубль на себя сейчас. Однако мы предполагаем, что через год, нам вернут не рубль, а больше: ведь рубль, истраченный сейчас, стоит больше, чем рубль через год.

Поэтому говорят о таком понятии, как стоимость денег во времени, означающем, что рубль, полученный раньше, стоит больше чем рубль, полученный позже,

В экономическом и финансовом анализе используют специальную технику для измерения текущей и будущей стоимости одной денежной меркой. Этот технический прием называется дисконтированием.

Дисконтирование является процессом, обратным исчислению сложного процента. Начислением сложного процента называется процесс роста основной суммы вклада за счет накопления процентов, а сумму, полученную в результате накопления процентов, называют будущей стоимостью суммы вклада по истечении периода, на который осуществляется расчет. Первоначальная сумма вклада называется текущей стоимостью.

При начислении сложного процента находят будущую стоимость путем умножения текущей стоимости на (1 + ставка процента) столько раз, на сколько лет делается расчет:

FV = PV (1+ r)n

где FV– будущая стоимость; PV– текущая стоимость; r – ставка процента; п – число лет.

Предположим, что нужно определить, каков должен быть первоначальный вклад, чтобы к концу третьего года он составил 1 руб. 33 коп. исходя из ставки процента 10% в год. Этот неизвестный нам вклад называется текущей стоимостью будущей стоимости в 1 руб. 33 коп. Процесс определения этой текущей стоимости, обратный начислению сложного процента, и будет дисконтированием.

При дисконтировании находят текущую стоимость путем деления будущей стоимости на (1 + ставка процента) столько раз, на сколько лет делается расчет:

Дисконтирование, как и начисление сложного процента, базируется на использовании процентной ставки. Чтобы упростить расчеты при начислении сложного процента и при дисконтировании, используются специальные таблицы, в которых для каждого года и для каждой процентной ставки заранее вычислены величины (1+ r)n и (1+ r)-n. Эти величины называются соответственно «фактор сложного процента» (множитель наращения) и фактор дисконтирования» (дисконтный множитель).

Как определить ставку процента для дисконтирования, так называемую ставку дисконта? В экономическом анализе ее определяют как уровень доходности, который можно получить по разным инвестиционным возможностям. При финансовом анализе, за ставку дисконта берут типичный процент, под который данная фирма может занять финансовые средства. Если банки кредитуют фирму по ставке 90%, то это и будет ставкой дисконта.

И в экономическом, и в финансовом анализе дисконтирование – это приведение друг к другу потоков доходов (выгод) и затрат год за годом на основе ставки дисконта с целью получения текущей (сегодняшней) стоимости будущих доходов (выгод) и затрат.

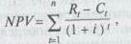

В проектном анализе эффективность проекта измеряется его доходностью. Главными показателями доходности проекта являются чистая приведенная стоимость и внутренняя норма доходности.

Показатели доходности проекта.

Чистая приведенная стоимость (чистая приведенная величина дохода) определяется как разница между текущей приведенной стоимостью потока будущих доходов (выгод) и текущей приведенной стоимостью потока будущих затрат на реализацию и функционирование проекта во время всего цикла его жизни:

где NPV– чистая приведенная стоимость; Rt – доход (выгода) от проекта в году t; Ct; – затраты на проект в году t; i – ставка дисконта, п – число лет цикла жизни проекта.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |