Финансовый план предприятия и его структура.

Финансовый план разрабатывается на основе других разделов плана экономического и социального развития предприятия. В свою очередь разработка финансового плана оказывает существенное влияние на формирование плана себестоимости, использование материальных и других ресурсов. При составлении финансового плана непременно должны учитываться имеющиеся резервы производства, так как в нем устанавливаются задания по улучшению использования ресурсов, повышению рентабельности производства. Поэтому перед разработкой финансового плана необходимо всесторонне проанализировать имеющиеся отчетные и другие материалы по выполнению производственного плана.

Структура финансового плана.

Финансовый план составляется в виде баланса доходов и расходов, который выражает в денежной форме результаты хозяйственно-финансовой деятельности, взаимоотношения с бюджетом, банками, вышестоящими организациями. Финансовый план (баланс доходов и расходов) предприятия состоит из четырех разделов: доходы и поступления средств, расходы и отчисления, кредитные взаимоотношения, взаимоотношения с бюджетом. Размер плановых доходов и расходов определяется на основе обоснованных расчетов, которые составляются по каждой статье баланса.

В разделе «Доходы и поступления средств» отражается доход в виде прибыли, амортизационных отчислений, других внутренних доходов предприятия, а также разного рода поступлений из внешних источников. В составе прибыли основную часть занимает прибыль от реализации товарной продукции. В общую балансовую прибыль предприятия входит прибыль от реализации прочей продукции и услуг непромышленного характера. Планирование амортизационных отчислений осуществляется по каждому виду или группе основных фондов, числящихся на балансе предприятия. Сумма амортизационных отчислений определяется умножением среднегодовой стоимости этих фондов на соответствующие нормы амортизационных отчислений.

В разделе «Расходы и отчисления средств» предусматриваются централизованные капитальные вложения, затраты на капитальный ремонт, расходы на прирост норматива собственных оборотных средств, убытки от эксплуатации жилищно-коммунального хозяйства, расходы на содержание зданий и сооружений, отчисления на образование фондов экономического стимулирования расходы на НИОКР, подготовку кадров и премирование работников за создание и внедрение новой техники, для оказания финансовой помощи, другие расходы и отчисления.

Примерное содержание разделов финансового плана можно представить следующими основными статьями доходов и расходов.

I. Доходы и поступления средств

1. Прибыль от реализации продукции, работ, услуг.

2. Прибыль от прочей реализации (основных средств, других активов).

3. Планируемые внереализационных доходы, в том числе:

• доходы от долевого участия в уставном капитале других предприятий;

• доходы, полученные от ценных бумаг;

• доходы от хранения денежных средств на депозитных счетах в банках и других финансово-кредитных учреждениях;

• доходы от сдачи имущества в аренду.

4. Амортизационные отчисления на полное восстановление основных фондов и нематериальных активов.

5. Поступления средств от других предприятий.

II. Расходы и отчисления средств

1. Налоги, уплаченные из прибыли (по видам налогов).

2. Распределение чистой прибыли, в том числе:

• на накопление (по направлениям использования);

• на потребление (по направлениям использования).

3. Долгосрочное инвестирование (по формам инвестиций), в том числе:

• за счет амортизационных отчислений;

• за счет других источников финансирования (по видам источников).

4. Прочие расходы.

Тема 15. Взаимоотношение предприятия с институтами финансово-кредитной системы.

Расчетно-кассовое обслуживание. Банковское кредитование. Финансовые операции. Понятие биржи и особенности биржевой торговли. Виды биржевых сделок. Фондовые биржи.

Расчетно-кассовое обслуживание

В соответствии с российским законодательством денежные средства предприятий подлежат обязательному хранению в банках, Для хранения денежных средств и осуществления расчетов банки открывают предприятиям различные счета.

Предприятия самостоятельно выбирают банк для своего расчетно-кассового обслуживания. Если предприятие находится по месту нахождения банка, то последний обязан открыть счет предприятию, в ином случае требуется согласие банка.

В соответствии с договором банк открывает предприятию как клиенту расчетный и другие счета; зачисляет на них денежные средства, поступающие как от предприятия, так и предприятию; списывает соответствующие суммы со счета предприятия по его поручению на счета поставщиков, кредиторов, соответствующих бюджетных и внебюджетных фондов. Банк обязуется принимать от предприятия-клиента и выдавать ему или по его поручению наличные деньги, выплачивать проценты за хранение денег на счетах.

Расчетный счет может быть открыт каждому предприятию, обладающему правами юридического лица, независимо от формы собственности. Расчетный счет является основным счетом предприятия. Он необходим для осуществления расчетов предприятия с другими предприятиями и банками в связи с осуществлением его основной деятельности. Предприятие может открыть только один расчетный счет. Другие счета –текущий, ссудный, валютный – можно открывать в любом количестве в разных банках. Для открытия валютных счетов предприятиям банк должен иметь соответствующую лицензию.

Предприятие, имеющее вне места своего нахождения отдельные структурные звенья – филиалы, магазины, склады открывает расчетные субсчета в банках по месту их нахождения на имя предприятия. Расчетный субсчет имеет подчиненное значение, на нем аккумулируется выручка, поступающая от структурного звена, для последующего перечисления на основной расчетный счет предприятия.

Текущие счета открываются предприятиям, их филиалам, отделениям и другим подразделениям. По текущим счетам производятся ограниченные расчетные операции, в основном связанные с оплатой труда и административно-хозяйственными расходами.

Основная масса расчетов в экономике осуществляется в безналичном порядке через учреждения банков. Однако предприятие может использовать часть своих средств в виде наличных денег. При этом наличные деньги, выдаваемые банком, должны расходоваться только на те цели, на которые они получены. Наличные деньги выдаются для осуществления расчетов по заработной плате, других расходов по оплате труда, выплаты стипендий, пенсий, а также на закупки сельскохозяйственной продукции. Выдача наличных денег предприятиям с их счетов производится по денежным чекам.

В процессе расчетно-кассового обслуживания между предприятием и банком складываются определенные финансовые отношения, сопровождающиеся движением денежных средств и затрагивающие формирование доходов предприятия и банка.

За оформление счетов предприятиям и проведение расчетным и кассовых операций многие банки взимают плату для возмещения расходов по их проведению. Другие банки для привлечения клиентуры открывают расчетные счета бесплатно. Каждый банк за хранение у него денежных средств предприятий выплачивает в пользу последних определенную плату (процент).

Размер платы устанавливается по взаимному соглашению, если речь идет о расчетном счете. На срочные депозитные счета предприятие помещает временно свободные денежные средства на условиях банка, который устанавливает проценты по вкладам в зависимости от сроков хранения денег.

Расходы предприятия по оплате услуг банка включаются в себестоимость продукции (работ, услуг). Доходы, полученные от хранения средств на счетах банков, в том числе и курсовые разницы по взаимным счетам, учитываются в составе балансовой прибыли предприятия как внереализационные доходы.

Банковское кредитование

Банковское кредитование – это метод финансирования потребностей предприятия на условиях платности, срочности и возвратности.

Кредитные отношения могут принимать разные формы. Кредитные отношения могут быть организованы в форме банковского кредита, а также в форме коммерческого кредитования, когда отношения между предприятиями (заемщиком и кредитором) оформляются векселем. Коммерческий кредит может впоследствии трансформироваться в банковский посредством предоставления банком ссуды под залог векселя или посредством учета векселя.

Обычно выделяется прямое банковское кредитование, когда кредитные отношения предприятия изначально возникают как отношения с банком, и косвенное банковское кредитование, когда первоначально возникают кредитные отношения между предприятиями, которые впоследствии обращаются в банк в поисках способа досрочного получения денег по векселю-

Кредитные операции являются самой доходной статьей банковского бизнеса, за счет которой формируется основная часть чистой прибыли банков. Но с кредитными операциями связаны и основные риски банков, в частности риск непогашения заемщиком основного долга и процентов по кредиту.

Кредитование обычно осуществляется по укрупненным объектам. Такими укрупненными объектами, например, для предприятий промышленности, транспорта, связи, строительства, бытового обслуживания являются материальные запасы и производственные затраты, включаемые в нормированные оборотные средства: отгруженные товары, срок оплаты которых не наступил; выставляемые аккредитивы и т. д. Кредитование по укрупненным объектам значительно расширяет права предприятия, позволяет ему с учетом собственных потребностей маневрировать заемными средствами в пределах общей суммы предоставленного кредита Банковским кредитом, однако, не должны покрываться финансовые потребности предприятия, вызванные убытками, неснижаемыми запасами товарно-материальных ценностей и затратами производства, которые должны покрываться собственными оборотными средствами, произведенная сверхплановая продукция, имеющая ограниченный сбыт, сверхплановые и неиспользуемые остатки товарно-материальных ценностей.

Предприятие имеет право на получение кредита и в том банке, где ему открыт расчетный счет, и в любом другом банке. Такой порядок дает предприятию возможность, ориентируясь на собственные интересы, выбрать банк, где кредитная политика отличается большей гибкостью, быстрее и четче выполняются операции, лучше информация, шире перечень предоставляемых услуг.

Кредитование предприятий производится на основе кредитного договора. В договоре определяются права и обязанности предприятия-заемщика и банка с учетом характера предоставленного кредита и финансового состояния предприятия, устанавливается ответственность сторон за нарушение условий договора. В кредитном договоре в качестве необходимых условий также определяются: цели кредитования, размер кредита; сроки и основные условия выдачи и возврата ссуды; способы обеспечения кредитного обязательства; процентные ставки за кредит; перечень расчетов и сведений, необходимых для кредитования, а также сроки их представления.

В зависимости от срока выдаваемой ссуды кредиты делятся на краткосрочные (до 1 года), среднесрочные (от 1 года до 3 лет) и долгосрочные (свыше 3 лет).

Прежде чем принимать решение о предоставлении кредита, банк анализирует кредитоспособность предприятия.

Под кредитоспособностью предприятия понимается наличие у него предпосылок для получения кредита и его возврата в срок. Кредитоспособность предприятия определяется его аккуратностью при расчетах по ранее полученным кредитам, текущим финансовым состоянием и возможностью при необходимости мобилизовать денежные средства из различных источников.

Каждый банк использует свою систему оценки кредитоспособности предприятия, составляющую коммерческую тайну банка. Обычно система оценки использует три категории кредитоспособности: надежный (кредитоспособный), неустойчивый (ограниченно кредитоспособный), ненадежный (некредитоспособный).

Заемщик, признанный надежным, кредитуется на общих условиях; в этом случае может быть применен и льготный порядок кредитования. Если заемщик оказывается неустойчивым клиентом, то при заключении кредитного договора предусматриваются дополнительные нормы контроля за его деятельностью и возвратностью кредита (например, необходимость залога, гарантии, поручительства, ежемесячная проверка обеспечения, применение повышенных процентных ставок и т. д.). Если предприятие – ссудозаявитель признано ненадежным клиентом, то его кредитование осуществлять нецелесообразно. В этом случае банк может предоставить денежные средства только на особых условиях, специально предусмотренных в кредитном договоре.

Главными причинами необеспечения кредитоспособности предприятия являются наличие дебиторской задолженности, нарушение обязательств, накопление избыточных производственных и товарных запасов, низкая эффективность хозяйственной деятельности, замедление оборачиваемости оборотных средств и т. п.

Банк осуществляет контроль за выполнением условий кредитного договора, использованием предприятием полученного кредита, своевременным и полным его возвратом. В этих целях осуществляется анализ хозяйственной деятельности предприятия, его финансового положения, при необходимости проводится проверка денежных и расчетных документов, бухгалтерских записей, отчетных материалов,

Если предприятие нарушает условия кредитования, банк применяет к нему санкции – меры кредитного воздействия. Банк, например, вправе прекратить полностью или частично кредитование, досрочно взыскать ссуду в случаях возникновения необеспеченной задолженности, использования выданных средств не по целевому назначению или с нарушением установленных правил кредитования, продажи или израсходования заложенных ценностей без обращения полученных сумм на погашение задолженности банку, неудовлетворительного хранения товарно-материальных ценностей, являющихся обеспечением ссуд банка, уклонения от банковского контроля.

При систематическом нарушении сроков погашения ссуд Предприятие теряет право на новый кредит и лишь в отдельных случаях может пользоваться им под особую гарантию (поручительство). Если у предприятия возникла просроченная задолженность, и оно не имеет свободных денежных средств, банк прекращает кредитование и вправе использовать заложенные товарно-материальные ценности (залог) для погашения задолженности по ссудам. Если ссуда была выдана под гарантию другой организации, то при отсутствии средств для ее погашения на расчетном счете предприятия-заемщика задолженность взыскивается в бесспорном порядке со счета гаранта.

По инициативе банка к предприятию-заемщику, не выполняющему обязательств по своевременному возврату полученных кредитов, могут быть предприняты следующие меры:

• передача оперативного управления администрации, назначенной с участием банка-кредитора;

• реорганизация;

• возбуждение в арбитражном суде дела о признании предприятия несостоятельным (банкротом).

Финансовые операции.

Значительный интерес для предприятий представляют в современных условиях лизинговые операции, под которыми понимается покупка банком машин, оборудования, транспортных средств и т. п. и их последующая передача в аренду предприятиям на определенный срок.

Привлекательность лизинга состоит в том, что предприятие не расходует единовременно собственные финансовые ресурсы на покупку оборудования, так как банки приобретают его за счет собственных средств. Банки получают доходы в виде арендной платы, которая в конечном счете превышает первоначальные затраты на покупку оборудования. Финансовый лизинг (продолжительностью от 5 до 10 лет) представляет собой форму долгосрочного кредитования предприятия. Вместе с тем он имеет преимущества перед обычной ссудой, которая всегда связана с ограниченными сроками предоставления и погашения кредита. Лизинг–более гибкая форма кредитования, так как предприятие-арендатор и банк могут выбрать удобную для обеих сторон форму платежей, которые к тому же не облагаются налогом.

Факторинговые, или торгово-комиссионные, операции производятся с целью ускорения получения поставщиком платежа. Предприятия-поставщики уступают банку право требования платежа по платежным документам за поставленные товары, выполненные работы, оказанные услуги. Банк сразу же возмещает поставщику часть суммы, остальная ее часть поступает на счет поставщика после поступления средств от покупателя. В договоре может быть предусмотрено и незамедлительное возмещение предприятию-поставщику полной суммы, причитающейся ему от покупателя. Обычно за осуществление такой операции банк взимает с предприятия дополнительную плату.

Факторинговые операции обеспечивают для предприятия-поставщика кредитование его оборотных средств, минимизируют потери от просрочки платежа, создают условия для нормальной производственной деятельности. Предприятие-поставщик знает точную дату поступления платежей и может планировать свои расходы. Особенно эффективно факторинговое обслуживание для малых и средних предприятий, нередко испытывающих временные финансовые затруднения.

Трастовые (доверительные) операции проводятся банками от имени и по поручению клиентов за их счет и в их пользу. На долю трастовых операций в развитых странах приходится большая часть всех предоставляемых банками услуг. Частью доверительных операций является управление портфелями инвестиций клиентов, управление имуществом, недвижимостью и другой собственностью.

Понятие биржи и особенности биржевой торговли

Биржа – это особая форма оптового рынка, на котором в качестве товаров фигурируют средства производства и предметы потребления (товарная биржа), ценные бумаги (фондовая биржа), иностранная валюта (валютная биржа).

Обеспечивая концентрацию спроса и предложения во времени и пространстве, биржа создает благоприятные условия для ценовой конкуренции, способствует формированию рыночных цен (цен котировки), не зависящих от отдельного продавца и покупателя и учитывающих результаты всех совершенных на бирже сделок. В то же время биржевой механизм позволяет продавцу и покупателю оперативно реагировать на изменения спроса и предложения.

В организации биржевой торговли существует несколько особенностей:

• процесс торгов всегда происходит в одном и том же месте в одно и то же заранее определенное время;

• все сделки совершаются по определенным, обычно законодательно утвержденным правилам, которые регламентируют взаимоотношения продавцов, покупателей, посредников, характеристики биржевых товаров, порядок исполнения контрактов и т. д.;

• для упрощения процесса торгов широко используется система биржевых стандартов по качеству, месту и срокам сдачи и приема товаров, способам исчисления цен и иным условиям сделок.

Главная отличительная черта биржевых товаров – простота и стандартизированность. На товарных биржах, например, обычно представлены особые группы качественно однородных, взаимозаменяемых товаров (так называемых биржевых товаров), предлагаемые в соответствии со стандартами качества: маслосемена и продукты их переработки, зерновые, живой скот и мясо, сахар, кофе, текстиль и какао-бобы, лес, пиломатериалы, каучук, нефть, газ, топливо, цветные, черные и драгоценные металлы.

Для упрощения операций стандартизуется также и объем товаров, который может быть продан по одному контракту. Такое минимальное количество товаров называется биржевой единицей. Фактические объемы поставок (лоты), предусматриваемые в контрактах, должны быть кратны биржевой единице.

Виды биржевых сделок

Сами биржевые сделки осуществляются с помощью брокеров, которые представляют на бирже интересы продавцов и покупателей. На бирже осуществляются четыре вида сделок, представляющих собой разные модификации договора купли-продажи:

• купля-продажа реального товара, в том числе сделки с немедленной передачей или поставкой товаров или с передачей документов, подтверждающих право собственности на него;

• форвардные сделки – сделки купли-продажи товаров с отодвинутым сроком их поставки:

• фьючерсные сделки – сделки купли-продажи стандартных контрактов-товаров;

• опционные сделки – сделки купли-продажи прав на будущую куплю-продажу товаров или контрактов на поставку товаров по установленной цене.

Форвардные сделки – срочные сделки, совершаемые в разных сферах бизнеса, в том числе на товарных биржах, и предусматривающие обязательства поставки товара с исполнением в будущем, т. е. спустя определенный срок.

Особое значение в современной биржевой торговле имеют фьючерсы и опционы. Фьючерсные сделки представляют собой сделки купли-продажи стандартных контрактов по указанной в контракте цене с исполнением через определенный промежуток времени. Суть фьючерсного контракта состоит не в реальной поставке или передаче названных в нем товаров, а в получении или уплате разницы в рыночных ценах на моменты заключения сделок и исполнения контракта. Фьючерсы особенно привлекательны для участников биржевых торгов в условиях резкого колебания рыночных цен. Покупатель выигрывает, когда цены повышаются, продавец – когда цены понижаются. Успеха достигает тот, кто лучше может сориентироваться в рыночной конъюнктуре.

Фьючерсы значительно снижают размер убытков, которые были бы действительно понесены, если бы контракт подлежал реальному исполнению.

Для предотвращения убытков от фьючерсных контрактов параллельно с ними заключаются форвардные сделки и сделки на наличный товар. Если участник биржевых торгов проигрывает на фьючерсном контракте, то он покрывает свой убыток на продаже наличных ценностей, и наоборот. Биржевыми правилами допускается прекращение обязательств по ранее проданному фьючерсному контракту путем его обратной покупки (выкупа).

Опцион может быть предусмотрен в отношении товара, его количества, качества, способов оплаты и т. д. Суть опциона заключается в том, что одной стороне (покупателю опциона) за установленное вознаграждение предоставляется право (опцион) потребовать продать (купить) товар по оговоренной цене в любой день в течение определенного периода (опцион американский) или в срок исполнения договора (опцион европейский) либо в установленные сроки заявить об отказе от своего права с освобождением от возмещения убытков другой стороне. Опционные сделки на покупку товаров могут предусматривать право приобрести фьючерсный контракт.

Современная товарная биржа – это рынок именно контрактов на поставку товаров при относительно небольших размерах его реальных поставок. Именно как рынок контрактов биржа, не связывая движение больших масс товаров, выравнивая спрос и предложение, создает максимально эластичные по цене перманентный спрос и перманентное предложение.

Фондовые биржи.

Фондовая биржа представляет собой определенным образом организованный рынок, на котором владельцы ценных бумаг совершают через членов биржи, выступающих в качестве посредников, сделки купли-продажи.

Ценной бумагой признается денежный документ, выражающий право собственности или отношения по займу. Все ценные бумаги подразделяются на два вида – долевые и долговые.

Долевые ценные бумаги – акции представляют долю их владельцев в реальной собственности. Доход, получаемый владельцем акций, называется дивидендом. В зависимости от характера обращения акции делятся на именные и на предъявителя. Акции на предъявителя могут свободно обращаться на рынке ценных бумаг, именные акции или не подлежат обращению, или их переход к другому владельцу связан с регистрацией этой сделки. Акция дает право на получение дохода и, как правило, на участие в управлении акционерным обществом. Число голосов на общем собрании акционеров прямо пропорционально числу имеющихся у акционера акций.

Долговые ценные бумаги обычно дают право их владельцам на присвоение твердого, фиксированного дохода – процентной ставки и на возврат суммы, переданной ими в долг к определенному сроку. К долговым ценным бумагам относятся облигации, казначейские обязательства государства, депозитные (сберегательные) сертификаты и векселя.

Облигация – это ценная бумага, содержащая обязательство должника возместить кредитору номинальную стоимость займа (долга) в оговоренный срок с выплатой годового дохода в виде процента, фиксированного или плавающего. Облигации действуют строго определенный срок. По сроку действия обычно облигации подразделяются на краткосрочные (до 10 лет) и долгосрочные (более 10 лет). Облигации могут выпускать государственные органы и органы местного самоуправления предприятия, Облигации могут быть именными и на предъявителя, свободно обращающимися или с ограниченным кругом обращения, процентными и беспроцентными (целевыми). Погашение (выкуп) облигации производится ежегодными тиражами.

Казначейские обязательства государства – ценные бумаги, удостоверяющие внесение их держателями денежных средств в бюджет. Они выпускаются на разные сроки, а выплата дохода по ним предусмотрена ежегодно по купонам или при погашении обязательств путем начисления процентов.

Депозитные (сберегательные) сертификаты –- письменное свидетельство кредитного учреждения (банка) о внесении денежных средств, удостоверяющее права вкладчика на получение депозита и процентов по нему по истечении установленного срока. Сертификаты могут быть на предъявителя или именными.

Сделки, совершаемые на фондовой бирже, подразделяются на кассовые и срочные. По кассовым сделкам расчет совершается непосредственно после их заключения. Обычно срок выполнения кассовой сделки составляет от 1 до 3 дней.

Срочными называются сделки, по которым продавец передает, а покупатель оплачивает ценные бумаги не сразу, а по истечении определенного установленного срока. На биржах сроком ликвидации сделки является последний день месяца. Срочные сделки могут заключаться на срок от одного до нескольких месяцев. В свою очередь они подразделяются на твердые и условные (сделки с премией). По первому виду сделки к моменту истечения срока стороны обязаны выполнить условия сделки.

Условные сделки (с премией) предполагают, что одна из сторон, выплатив заранее обусловленную премию, может отказаться от исполнения сделки. Такое поведение покупателя объясняется тем, что изменились условия котировок приобретаемых им ценных бумаг. Если, например, заключена сделка на покупку 100 акций по 2000 руб. за штуку, из которых премия составляет 100 руб., то в день исполнения этой сделки покупатель либо, заплатив 200 тыс. руб., получит 100 акций, либо, уплатив премию в 10 тыс. руб., откажется от сделки. Покупателю выгоднее будет уплатить премию в том случае, если в момент завершения сделки курс упадет, например, до 1850руб. за акцию, поскольку он может приобрести в кассе 100 акций за 185 тыс. руб. С учетом премии его расходы составят 195 тыс. руб. против 200 тыс. руб. Если же курс акций в момент исполнения сделки составит 2100 руб., покупатель, купив их по 2000 руб. и тут же продав их на бирже по текущему курсу, получит доход в 10 тыс. руб.

Другой разновидностью сделки с премией является сделка с опционом. Премией в этом случае оплачивается право покупателя в любой день в течение оговоренного срока купить у продавца определенное количество акций по заранее обусловленной цене. Если, например, заключается сделка с опционом на покупку 100 акций по 2000 руб. за штуку сроком на 6 месяцев и при этом премия, выплаченная продавцу, составляет 200 руб. за акцию, то покупатель воспользуется своим правом в тот момент в течение этого срока, когда текущий курс этих акций по кассовым сделкам составит 2350 руб. Приобретая у продавца 100 акций по 2000 руб. (с учетом выплаченной премии в 20 тыс. руб. общий расход составит 220 тыс. руб.), он тут же может их продать по текущему курсу за 235 тыс. руб., получив при этом доход в 15 тыс. руб. Если же курс за все обусловленное в сделке время не поднимается выше определенного в сделке уровня, покупатель может вообще отказаться от покупки акций. При этом его потери составят величину выплаченной премии.

Тема 16. Оценка эффективности хозяйственной деятельности предприятия и состояния его баланса.

Бухгалтерский баланс предприятия: понятие, основные элементы. Форма бухгалтерского баланса. Активы и пассивы предприятия. Методы оценки статей баланса. Значение бухгалтерской отчетности. Понятие эффективности производства. Принципы определения экономической эффективности. Оценка эффективности с помощью прибыли. Показатели финансового состояния предприятия.

Бухгалтерский баланс предприятия: понятие, основные элементы.

Баланс (фр. balance – букв. весы) означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой-либо деятельности. Балансовое обобщение информации широко применяется в учете, анализе финансово-хозяйственной деятельности для обоснования и принятия соответствующих управленческих решений, ориентации предприятий, организаций в рыночной экономике.

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число месяца, квартала, года. В бухгалтерском балансе имущество предприятия рассматривается с двух позиций: по составу и размещению и по источникам образования.

По внешнему виду бухгалтерский баланс представляет собой таблицу: в первой части ее показывается имущество по составу и размещению – актив баланса. Во второй части отражаются источники формирования этого имущества – пассив баланса. При составлении баланса всегда соблюдается равенство сумм левой и правой сторон баланса (А = П).

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательства, источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия. Балансовые статьи объединяются в группы, группы – в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

В бухгалтерском балансе, кроме статей, отражающих объекты бухгалтерского учета, содержатся статьи, отражающие регулирование величины основных балансовых статей. Их называют регулирующими статьями. Так, в активе баланса основные средства показывают по стоимости их приобретения или строительства, а в пассиве отражают износ основных средств, который регулирует оценку статьи «Основные средства». Поскольку основные средства снашиваются в процессе производства постепенно, частями переносят свою стоимость на готовый продукт, то реальная остаточная стоимость основных средств может быть получена только за вычетом их износа. В пассиве баланса показывается полная сумма прибыли, а в активе – отвлеченные средства, указывающие величину прибыли, уже использованной на образование фондов, платежи в бюджет и т. д. Следовательно, реальная сумма прибыли, находящаяся в распоряжении предприятия, может быть выявлена только вычитанием из прибыли отвлеченных средств.

Регулирующие статьи баланса могут быть двух видов: прямого регулирования и контрарного. Прямые регулирующие статьи выступают дополнением к основной статье баланса, а контрарные – указывают на уменьшение величины основной статьи и показываются в противоположной статье баланса; к активным статьям – в пассиве баланса, к пассивным – в активе. Регулирующие статьи расширяют круг балансовых статей и увеличивают информационную емкость баланса.

Различают баланс-брутто и баланс-нетто. Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, очищенный от регулирующих статей – балансом-нетто. Исключение регулирующих статей и соответствующее уточнение оценки основных статей баланса выполняют для упрощения системы балансовых показателей и выявления реальной оценки хозяйственных средств и результатов хозяйственной деятельности.

В настоящее время используется форма баланса, которая определена в соответствии с требованиями Международных бухгалтерских стандартов, что соответствует балансу-нетто. Форма баланса-брутто используется лишь для различных научных исследований, изучения исторических аспектов совершенствования балансовых обобщений.

Из всей совокупности счетов в бухгалтерский баланс входят показатели только тех из них, которые имеют сальдо на данный момент. Это значит, что вся информация, обобщаемая в операционных счетах, не отражается в балансе. Ее представляют в виде отчетов, дополняющих баланс: о производстве и реализации продукции, ее себестоимости, движении уставных фондов и др.

Оценка статей баланса имеет существенное значение для достоверности, обобщаемой в ней информации. Порядок оценки статей баланса устанавливается специальными положениями, которые утверждает Правительство РФ. В бухгалтерском учете принят основной принцип оценки статей баланса – по себестоимости для данного хозяйства.

Форма бухгалтерского баланса. Активы и пассивы предприятия

Бухгалтерский баланс-нетто предусматривает три раздела в активе и три раздела в пассиве. Актив

I. Внеоборотные активы

II. Оборотные активы

III. Убытки Пассив

IV. Капитал и резервы

V. Долгосрочные пассивы

VI. Краткосрочные пассивы

Итоги по активу и пассиву баланса называются валютой баланса.

Каждый из перечисленных разделов актива и пассива баланса включает соответствующие статьи (табл. 22.1).

Активы и пассивы предприятия.

Экономические ресурсы, которыми владеет предприятие и от которых ожидает получить выгоду в будущем, используя их в своей деловой активности, называются активами предприятия. Активы предприятия включают: здания, оборудование, запасы товаров, транспортные средства, причитающиеся выплаты (задолженность клиентов или счета дебиторов), счет в банке, наличные деньги (рис. 22.1).

Активы должны отвечать двум требованиям: находиться во владении предприятия и иметь денежное выражение. Активы могут быть материальными (их можно реально увидеть, ощутить) и нематериальными (активы без физических измерений, но их оценка базируется на правах и привилегиях, которые имеет владелец).

Активы также могут разделяться на 4 группы;

1. Текущие активы ~ представляют собой деньги в кассе и на расчетном счете в банке и прочие активы, от которых можно ожидать, что они будут превращены в деньги (проданы) в течение одного года. Сюда относят и счета дебиторов.

2. Финансовые вложения – имеют долговременную природу и не используются в текущих операциях предприятия, а также не могут быть превращены в денежную форму в течение года. Примеры: ценные бумаги других организаций, акции корпораций, ссуды корпораций, участие в совместных предприятиях, ссуды совместным предприятиям, прочие долгосрочные инвестиции.

3. Долговременные и долгосрочные активы (недвижимость, здания, оборудование).

4. Нематериальные активы (например, патенты, лицензии, торговые марки).

Пассивы предприятия включают задолженность и капитал. Задолженность (или обязательства) предприятия складывается из:

• денег, которые предприятие должно за поставленные ему товары;

• затрат, произведенных в интересах предприятия;

• заемных средств, предоставленных предприятию в пользование.

Методы оценки статей баланса.

При составлении бухгалтерского баланса предприятия важное значение имеет оценка запасов материальных ресурсов. Запасы принято оценивать в балансе по фактической (покупной) стоимости их приобретения.

Согласно Международным стандартам учета и исходя из обобщения зарубежной и отечественной практики, а также руководствуясь действующим Положением о бухгалтерском учете и отчетности и последующими дополнениями и изменениями, в Российской Федерации рекомендовано применять три метода оценки запасов материальных ресурсов при списании их в производство: метод средней себестоимости, метод ФИФО, метод ЛИФО, которые позволяют отразить последствия инфляции на оборотных средствах предприятия. Каждый из применяемых методов оценки является важным элементом учетной политики, влияет на формирование финансовых результатов. Выбранный метод оценки материальных ресурсов как элемент учетной политики сообщается налоговой инспекции по месту нахождения предприятия.

При решении вопроса о денежной оценке имущественных статей баланса важным моментом является то, по какой оценке та или иная часть актива вступает в баланс, остается на балансе и выходит из него. Дело в том, что одной из задач бухгалтерии является, прежде всего, правильность и полнота определения всех операций, связанных с движением и состоянием имущественных ценностей. Следовательно, бухгалтерия обязана отражать в учетных регистрах все хозяйственные операции, связанные как с получением предметов, так и с дальнейшим их отчуждением. Отсюда в бухгалтерском учете широко используются две основные оценки: стоимость получения или изготовления и стоимость дальнейшего отчуждения. Первая из них фиксируется при получении или изготовлении предметов, вторая – при «выходе предметов из баланса» (т. е. отпуске, продаже).

Стоимость приобретения при хорошо поставленном бухгалтерском учете, прежде всего, предполагает тщательное калькулирование (определение себестоимости) каждого поступающего предмета. Эта стоимость слагается из:

• расходов по приобретению и изготовлению материальных ценностей;

• специальных издержек, связанных с приобретением или изготовлением соответствующих предметов (заработная плата и т. д.);

• приходящейся на эти предметы части общих расходов по приобретению или производству.

Иной характер имеет продажная стоимость по ценам сбыта, которая представляет собой стоимость предмета, увеличенную на долю общих расходов по управлению, маркетингу, сбыту (продаже) и прибыли.

Согласно общепринятым принципам в учетных регистрах отражаются лишь свершившиеся хозяйственные операции, а не фиктивные или воображаемые сделки, поэтому цена продажи может быть отражена в учетных регистрах тогда, когда предметы будут отчуждены, т. е. проданы. При этом цена дальнейшего отчуждения встречается вообще лишь в тех статьях баланса, которые противопоставляются проданным товарам, ценным бумагам или отчуждаемым предметам. К таким статьям относятся наличные деньги в кассах или на счетах в банке.

По сложившейся традиции в большинстве стран с рыночной экономикой все предметы имущества (кроме денежных средств) не должны включать прибыль, поскольку она должна быть показана тогда, когда предмет реализован. Значит, предметы имущества до момента их выхода из баланса никогда и ни в коем случае не могут оцениваться по цене отчуждения, реализации, ликвидации. Каждая статья актива должна отражаться в балансе по стоимости приобретения как высшей расценке на основе бухгалтерской калькуляции.

Это правило находит отражение при составлении годового заключительного баланса, в котором стоимость приобретения рассматривают в качестве балансовой оценки, но приведенной к цене, которая присваивается предметам в момент записи, что в дальнейшем подтверждается инвентаризацией. Моментом для 'этого является дата, на которую составляется баланс.

Снижение высшей станки первоначальной или фактической стоимости издержек приобретения применительно ко времени составляет иную задачу бухгалтерского учета имущества. Оно может быть различно, смотря по тому, являются ли предметы имущества основными средствами, или другими объектами длительного пользования, или же оборотными средствами, часть которых используется, а часть предназначена для отчуждения (продажи). При составлении баланса снижение оценки достигается:

• в отношении основных средств и других предметов длительного пользования методом частичного списывания;

• в отношении оборотных средств тем, что ценные бумаги, запасы (сырье и материалы) или товары, которые имеют рыночную или биржевую цену, могут оцениваться по этой цене, если она в момент составления баланса будет ниже цены приобретения или изготовления.

Значение бухгалтерской отчетности

Бухгалтерская (финансовая) отчетность предприятия является завершающим этапом учетного процесса. В ней отражаются итоговые данные, характеризующие имущественное и финансовое положение предприятия, результаты его хозяйственной деятельности.

Анализ данных бухгалтерской отчетности позволяет определить истинное имущественное и финансовое состояние предприятия.

Финансовое состояние предприятия – комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование ресурсов, финансовую устойчивость предприятия, ликвидность баланса. Отчетность позволяет определить общую стоимость имущества предприятия, стоимость иммобилизованных (т. е. основных и прочих внеоборотных) средств, стоимость мобильных (оборотных) средств, материальных оборотных средств, величину собственных и заемных средств предприятия.

По данным бухгалтерской отчетности устанавливается излишек или недостаток источников средств для формирования запасов и затрат, при этом имеется возможность определить обеспеченность предприятия собственными, кредитными и другими заемными источниками.

Понятие эффективности производства.

Эффективность производства относится к числу ключевых категорий рыночной экономики, которая непосредственно связана с достижением конечной цели развития общественного производства в целом и каждого предприятия в отдельности. В наиболее общем виде экономическая эффективность производства представляет собой количественное соотношение двух величин – результатов хозяйственной деятельности и производственных затрат. Сущность проблемы повышения экономической эффективности производства состоит в увеличении экономических результатов на каждую единицу затрат в процессе использования имеющихся ресурсов.

Повышение эффективности производства может достигаться как за счет экономии текущих затрат (потребляемых ресурсов), так и путем лучшего использования действующего капитала и новых вложений в капитал (применяемых ресурсов).

Важнейшим экономическим результатом рыночной деятельности предприятия с учетом долговременной перспективы его развития является получение максимальной прибыли на вложенный капитал. Соотношение прибыли и единовременных затрат становится исходной основой для реального повышения эффективности производства. Однако в соответствии с законами рынка нельзя отождествлять эффективность производства с производительностью труда. Производительность труда означает плодотворность производственной деятельности людей и определяется величиной затрат живого и овеществленного труда, приходящихся на единицу продукции. Отсюда рост производительности труда отражает использование лишь потребляемых ресурсов (текущих затрат), тогда как повышение эффективности производства характеризует использование всех ресурсов, включая текущие и единовременные затраты. Попутно можно отметить, что понятие единовременных затрат, капитальных вложений и вложений в капитал имеют одинаковый экономический смысл, который сводится к необходимости соблюдения общего правила окупаемости этих ресурсов за счет прибыли, получаемой в процессе производства.

Принципы определения экономической эффективности

Определение эффективности производства начинается с установления критериев эффективности, т. е. главного признака оценки эффективности, раскрывающего его сущность. Смысл критерия эффективности производства вытекает из необходимости максимизации получаемых результатов или минимизации производимых затрат исходя из поставленных целей развития предприятия. Такими целями могут быть обеспечение выживаемости, достижение устойчивого роста, структурная перестройка, социальная стратегия и т. п.

При всем многообразии этих целей доминирующим становится достижение наилучших экономических результатов, стремление к извлечению наибольшей массы прибыли с учетом долговременной перспективы развития. Отсюда в качестве исходного количественного критерия эффективности производства должна выступать годовая норма прибыли на вложенный капитал:

где Е– норма прибыли на вложенный капитал, %; П– чистая прибыль (годовая) за вычетом налогов, руб.; К– вложения в капитал, обеспечивающие получение прибыли, руб.; Ц–годовой объем производства продукции в продажных ценах, руб.; С– полная себестоимость годового выпуска продукции, руб.

Расчетные значения нормы прибыли могут изменяться в зависимости от структуры капитала, уровня прогнозируемых цен • на продукцию, объема спроса и других факторов. Выбранный критерий эффективности производства в виде нормы прибыли на капитал применяется как для сравнения различных вариантов развития предприятия, так и для оценки единственного варианта рынком. В соответствии с принятым критерием определяются конкретные показатели эффективности производства, отражающие основные характеристики затрат и результатов.

В международной практике обоснования эффективности инвестиционных проектов используются следующие обобщающие показатели эффективности производства: чистая текущая стоимость, рентабельность капитала, внутренний коэффициент эффективности, период возврата капитальных вложений, максимальный денежный отток, точка безубыточности.

Показатель чистой текущей стоимости определяется как разность между поступлением и расходом денежных средств за весь период предполагаемого функционирования предприятия с учетом фактора времени. Обычно чистая текущая стоимость рассматривается как норма инвестирования капитала (норма минимального дохода), подтверждающая целесообразность осуществления капитальных вложений.

Рентабельность капитала – это отношение чистой прибыли (за вычетом налогов) к собственному капиталу. В условиях рынка рентабельность капитала характеризует минимальную норму прибыльности капитальных вложений и является более стабильным показателем, чем рентабельность продукции.

Внутренний коэффициент эффективности представляет собой такое пороговое значение рентабельности капитала, при котором становится возможным равенство притоков-оттоков наличных средств, а сама текущая стоимость превращается в нулевую величину. Проект развития предприятия считается рентабельным, когда внутренний коэффициент эффективности не опускается ниже этой исходной нормы окупаемости вложений. На практике для более точного расчета внутреннего коэффициента эффективности используется метод итерационного подбора его численных значений во времени.

Период возврата капитальных вложений (срок окупаемости) – это период времени, который необходим для того, чтобы будущая прибыль предприятия достигла величины осуществленных капитальных вложений. Показатель срока окупаемости характеризует интенсивность возврата затраченных средств на определенном интервале времени после их вложения:

где Т– срок окупаемости капитальных вложений, лет; П – чистая годовая прибыль за вычетом налогов, но с учетом амортизации, руб.

Максимальный денежный отток – это наиболее отрицательное значение чистой текущей стоимости, рассчитанной нарастающим итогом. Этот показатель отражает общую стоимость предпринимательского проекта и увязывает ее с источниками финансирования затрат.

Точка (норма) безубыточности – это минимальный размер партии выпускаемой продукции, при котором достигается «нулевая прибыль», т. е. равенство доходов от продаж и издержек производства. Дальнейшее увеличение объема продаж приводит к появлению прибыли. Точка безубыточности находится графическим и аналитическим способами. Графически точка безубыточности находится на пересечении линий объема продаж и полных издержек производства (в разбивке последних на постоянные и переменные). Аналитически точка безубыточности определяется по формуле:

где Н0 – точка (норма) безубыточности по объему реализации продукции в натуральных единицах; Ипост – суммарные издержки производства; Цед – удельная цена продукции, руб.; Цпер – удельные переменные издержки производства, руб.

Развитие любого производства всегда требует определенного времени. Количественное определение экономического значения фактора времени основывается на соизмерении затрат и результатов со временем и опирается на приведение (дисконтирование) стоимости будущих затрат (капитальных вложений) и результатов (прибыли) к единому моменту времени – начальному или конечному, т. е. к началу осуществления или к моменту завершения проекта. На практике учет фактора времени связан с использованием коэффициента приведения (дисконтирования), рассчитываемого по формуле сложных процентов:

где Ввр – коэффициент приведения разновременных затрат и результатов в сопоставимый вид с целью измерения; Ед – норма дисконта для соизмерения разновременных затрат и результатов, равная ставке банковского процента за кредитные ресурсы или внутреннему коэффициенту эффективности предприятия, %; t– год приведения.

Оценка эффективности с помощью прибыли.

Другим не менее известным методом оценки денежных доходов является метод рентабельности, характеризующий размер полученной прибыли в зависимости от объема продаж и стоимости активов предприятия. К экономическим методам регулирования рентабельности предприятия относится рентабельность капитала, рентабельность продукции, рентабельность активов (фондоотдача).

На основе прибыли рассчитываются относительные показатели:

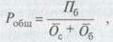

• рентабельность общая (Робщ) рассчитывается как отношение прибыли к среднегодовой стоимости основных и нормируемых оборотных производственных фондов:

где; Пб – балансовая прибыль; ![]() с и

с и ![]() б – среднегодовая стоимость основных и нормированных оборотных производственных фондов;

б – среднегодовая стоимость основных и нормированных оборотных производственных фондов;

• фондоотдача

|

и фондоемкость

где Q – выпуск продукции. Фондоотдача – это выпуск продукции на 1 руб. среднегодовой стоимости основных фондов; фондоемкость – это среднегодовая стоимость основных фондов, приходящаяся на 1 руб. продукции;

• рентабельность продаж (оборота):

Прибыль (валовая или чистая) и объем продаж берутся за один и тот же отчетный период, как правило, за год;

• рентабельность основного капитала:

• рентабельность собственного капитала:

Рентабельность собственного капитала характеризует эффективность использования капитала, инвестированного в производство за счет собственных источников финансирования.

Важным показателем является, и объем продаж. По объему продаж судят о масштабах деятельности фирмы, ее производственных возможностях. Анализ объема продаж за ряд лет дает представление о темпах роста производства фирмы. Объем продаж используется для определения оборачиваемости активов предприятия (Коа) и оборачиваемости основного капитала (Кок)

Конкурентоспособность фирмы связана с конкурентоспособностью ее продукции. Увеличение объема продаж, как правило, ведет к увеличению прибыли, росту показателей рентабельности. Загрузка производственных мощностей, увеличение портфеля заказов, увеличение капиталовложений в производство свидетельствуют о повышении конкурентоспособности предприятия.

Показатели финансового состояния предприятия.

Финансовое состояние предприятия характеризуется платежеспособностью, прибыльностью, эффективностью использования активов и собственного (акционерного) капитала, ликвидностью.

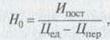

Платежеспособность предприятия – способность выполнять свои внешние (краткосрочные и долгосрочные) обязательства, используя свои активы. Коэффициент платежеспособности (Кп) определяется соотношением:

Коэффициент измеряет финансовый риск, т. е. вероятность банкротства. Высокий коэффициент платежеспособности отражает минимальный финансовый риск и хорошие возможности для привлечения дополнительных средств со стороны.

Ликвидность предприятия отражает его способность вовремя оплатить предстоящие долги (обязательства), или возможность превратить статьи актива баланса (основные и оборотные средства, включая ценные бумаги и прочие активы) в деньги для оплаты обязательств.

Коэффициент общей ликвидности (Кол) определяется отношением:

Чем выше Кол, тем выше платежеспособность фирмы.

Коэффициент покрытия (Кпо) определяется отношением:

Коэффициент показывает, в какой мере краткосрочная задолженность предприятия покрывается его оборотными активами. Выбор и использование тех или иных показателей диктуется целями проводимого анализа. Следует отметить, что для определения реального состояния дел предприятия необходим анализ его баланса и основных показателей не менее чем за три года.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |