Внутренняя норма доходности (окупаемости) – это расчетная процентная ставка, при которой получаемые выгоды (доходы) от проекта становятся равными затратам на проект, т. е. расчетная процентная ставка, при которой чистая приведенная стоимость равняется нулю. Вычисление внутренней нормы доходности осуществляется обычно на компьютере по специальной программе.

Наряду с рассмотренными есть и другие показатели эффективности проектов, такие, как показатели наименьших затрат, рентабельности, срока окупаемости.

Показатель наименьших затрат–это величина расходов на проект по наименее дорогому варианту.

Рентабельность проекта определяется как соотношение между всеми дисконтированными доходами от проекта и всеми дисконтированными расходами на проект.

Срок окупаемости проекта показывает, за какой период времени окупается проект; он рассчитывается на базе недисконтированных расходов. Этот показатель применим для быстрой оценки при выборе альтернативных проектов, но он не учитывает фактора времени. Например, проект с затратами в 100 млн. руб., приносящий ежегодно доходы по 20 млн. руб., имеет 5-летний срок окупаемости, так же как и проект с затратами в 100 млн. руб., который принесет доход в 1 млн. руб. в первый год и 99 млн. руб. – в пятый год.

Капитальные вложения: понятие и источники финансирования.

Капиталообразующие инвестиции – это вложения в новое строительство, расширение, реконструкцию, техническое перевооружение и поддержание действующего производства, а также вложения средств в создание товарно-производственных запасов, прирост оборотных средств и нематериальных активов.

Капитальные вложения – составная часть капиталообразующих инвестиций. Они представляют собой затраты, направляемые на создание и воспроизводство основных фондов. В состав капитальных вложений входят: затраты на строительно-монтажные работы; затраты на приобретение основных фондов (станки, машины, оборудование); затраты на НИОКР, проектно-изыскательские работы и т. д.; инвестиции в трудовые ресурсы; прочие затраты.

Источники финансирования

Предприятие, производящее капиталовложение, обычно имеет несколько альтернативных возможностей финансирования, которые не исключают друг друга, и могут использоваться одновременно, что часто и происходит на практике. Наиболее важные источники инвестиций и их классификация представлены на рис……

Внутренние источники | Заемные средства | Привлеченные средства | ||

Собственные средства: 1. Амортизация 2. Прибыль 3. Накопления 4. Средства по страхованию | 1. Банковские кредиты 2. Государственные кредиты | 1. От продажи акций 2. Паевые взносы трудового коллектива 3. Иностранные инвестиции |

Рис…... Источники формирования капитальных вложений

Структура инвестиционных средств предприятия является важным показателем его финансовой активности.

Классической формой самофинансирования являются собственные средства предприятия в виде нераспределенной прибыли и амортизации, которые дополняются определенной долей эмиссии ценных бумаг и кредита, полученного с рынка ссудного капитала. Основным показателем уровня самофинансирования является коэффициент самофинансирования (Кс), который определяется следующим образом:

где Сс – собственные средства предприятия; Ба – бюджетные ассигнования; Пс – привлеченные средства; 3с – заемные средства.

Уровень самофинансирования считается высоким, если удельный вес собственных источников инвестиций достигает 60 и более процентов от общего объема финансирования инвестиционных затрат.

Понятие инновации, инновационной деятельности предприятия, виды инноваций.

Инновационная деятельность предприятия есть система мероприятий по использованию научного, научно-технического и интеллектуального потенциала с целью получения нового или улучшенного продукта либо услуги, нового способа их производства для удовлетворения, как индивидуального спроса, так и потребностей общества в новшествах в целом.

Целесообразность выбора способа и варианта технико-технологического обновления зависит от конкретной ситуации, характера нововведения, его соответствия профилю, ресурсному и научно-техническому потенциалу предприятия, требованиям рынка, стадиям жизненного цикла техники и технологии, особенностям отраслевой принадлежности.

Виды инноваций

Различают два типа технологических инноваций: продуктовые и процессные. Внедрение нового продукта определяется как радикальная продуктовая инновация. Такие новшества основаны на принципиально новых технологиях либо на сочетании существующих технологий в новом их применении. Усовершенствование продукта – инкрементальная продуктовая инновация – связано с существующим продуктом, когда меняются его качественные или стоимостные характеристики.

Процессная инновация – это освоение новых или значительно усовершенствованных способов производства и технологий, изменения в оборудовании или организации производства.

По степени новизны инновации подразделяются на принципиально новые, т. е. не имеющие аналогов в прошлом и в отечественной и зарубежной практике, и на новшества относительной новизны. Принципиально новые виды продукции, технологии и услуг обладают приоритетностью, абсолютной новизной и являются оригинальными образцами, на основании которых тиражированием получают новшества-имитации, копии.

Среди инноваций-имитаций различают технику, технологию и продукцию рыночной новизны, новой сферы применения и новшества сравнительной новизны (имеющие аналоги на лучших зарубежных и отечественных предприятиях) и нововведения-усовершенствования. В свою очередь нововведения-усовершенствования по предметно-содержательной структуре подразделяются на вытесняющие, замещающие, дополняющие, улучшающие и проч

|

|

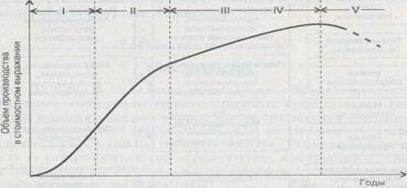

Рис. …. Обобщенная схема жизненного цикла инноваций

Жизненный цикл инноваций

Жизненный цикл инновации представляет собой совокупность взаимосвязанных процессов и стадий создания новшества. Жизненный цикл инновации определяется как промежуток времени от зарождения идеи до снятия с производства реализованного на ее основе инновационного продукта.

Обобщенная схема жизненного цикла инновации представлена на рис. 16.1.

Инновация в своем жизненном цикле проходит ряд стадий, включающих:

• зарождение, сопровождающееся выполнением необходимого объема научно-исследовательских и опытно-конструкторских работ, разработкой и созданием опытной партии новшества;

• рост (промышленное освоение с одновременным выходом продукта на рынок);

• зрелость (стадия серийного или массового производства и увеличение объема продаж);

• насыщение рынка (максимальный объем производства и максимальный объем продаж);

• упадок (свертывание производства и уход продукта с рынка)

С позиций инновационной деятельности целесообразно различать как жизненные циклы производства, так и жизненные циклы обращения новшества. Графическая интерпретация жизненного цикла производства показана на рис..

Рис. . Жизненный цикл производства инновационного продукта

Первая стадия – внедрение новшества –- является наиболее трудоемкой и сложной. Именно здесь велик объем расходов на освоение производства и выпуск опытной партии нового товара. На первой стадии воспроизводится и совершенствуется технология, отрабатывается регламент производственного процесса, И именно на данной стадии наблюдается высокая себестоимость продукции и незагруженность мощностей.

Вторая стадия – стадия промышленного освоения производства – характеризуется медленным и растянутым во времени наращиванием выпуска продукции.

Третья стадия – стадия подъема – отличается быстрым наращиванием производства, значительным увеличением загрузки производственных мощностей, отлаженностью технологического процесса и организации производства.

Четвертая стадия – стадия зрелости и стабилизации – характеризуется устойчивыми темпами наибольших объемов выпуска продукции и максимально возможной загрузкой производственных мощностей.

Пятая стадия – стадия увядания или упадка – связана с падением загрузки мощностей, сворачиванием производства данного товара и резким уменьшением товарных запасов вплоть до нуля.

Состав и структура циклов жизни новой техники и технологии тесно связаны с параметрами развития производства. Так, например, на первой стадии жизненного цикла новой техники и технологии производительность труда низкая, себестоимость продукции снижается медленно, медленно возрастает прибыль предприятия либо экономическая прибыль даже отрицательна. В период быстрого роста выпуска продукции заметно снижается себестоимость, окупаются первоначальные затраты.

Частая смена техники и технологии создает большие сложности и нестабильность производства. В период перехода на новую технику и освоения новых технологических процессов снижаются показатели эффективности всех подразделений предприятия. Вот почему инновациям в области технологических процессов и орудий труда должны сопутствовать новые формы организации и управления, пооперационный, попроцессорный и подетальный расчет экономической эффективности.

Жизнециклическая концепция инноваций играет очень важную роль в определении как максимального объема выпуска, объема продаж и прибыли, так и продолжительности цикла жизни конкретного новшества.

Анализ продолжительности циклов жизни новой техники и технологии проводится в следующей последовательности, включающей:

1) определение общей продолжительности циклов жизни изделий данного семейства, поколения за всю историю, с тем чтобы установить устойчивую величину цикла данного вида техники или технологического процесса, в том числе и по стадиям;

2) определение распределений продолжительностей циклов жизни и их стадий вокруг центральной тенденции, поскольку это является основой прогноза продолжительности циклов жизни будущего новшества;

3) выработку базы стратегии и тактики роста производства соответственно продолжительности стадий циклов жизни новой техники и технологии;

4) распределение вероятностей продолжительности циклов будущих образцов и пропорционально ей ресурсов во времени следующего цикла;

5) тщательный анализ факторов, влияющих на продолжительность прошлых циклов, и экстраполяция результатов на прогноз их влияния на циклы жизни будущих изделий;

6) формализацию методов сбора исходных данных и применение эконометрических моделей расчета.

Тема 14. Формирование финансовых результатов деятельности предприятия

Понятие выручки, дохода, прибыли и убытка предприятия, их характеристика. Показатели прибыли. Методы планирования прибыли. Принципы распределения прибыли. Распределение прибыли на предприятиях различных организационных форм. Финансовый план предприятия и его структура.

Выручка, доходы и прибыль предприятия.

На рынке предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает еще получения прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Если выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприятие всегда ставит своей целью прибыль, но не всегда ее извлекает. Если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции. При затратах, превышающих выручку, предприятие превышает установленный объем затрат и получает убытки – отрицательный финансовый результат, что ставит предприятие в достаточно сложное финансовое положение, не исключающее и банкротство.

Для предприятия прибыль является показателем, создающим стимул для инвестирования в те сферы, где можно добиться наибольшего прироста стоимости. Прибыль как категория рыночных отношений выполняет следующие функции;

• характеризует экономический эффект, полученный в результате деятельности предприятия;

• является основным элементом финансовых ресурсов предприятия;

• является источником формирования бюджетов разных уровней.

Определенную роль играют и убытки. Они высвечивают ошибки и просчеты предприятия в направлениях использования финансовых средств, организации производства и сбыта продукции.

Показатели прибыли.

На каждом предприятии формируется четыре показателя прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль – основной финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель ~ валовая прибыль, а на ее основе – прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия.

Балансовая прибыль включает три основных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) – это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Прибыль от реализации продукции рассчитывается как разность между выручкой от реализации (без НДС и акцизов) и затратами на производство и реализацию.

|

По реализации продукции, имеющей натурально-вещественную форму, расчет прибыли ведется исходя из выручки и полной себестоимости продукции, определяемыми на объем реализуемой продукции в натуральном выражении:

Прибыль от выполнения работ или оказания услуг рассчитывается аналогично прибыли от реализации продукции.

Прибыль (убыток) от реализации основных средств и иного имущества предприятия представляет собой финансовый результат, несвязанный с основными видами деятельности предприятия. Он отражает прибыль (убыток) от прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Финансовые результаты от внереализационных операций – это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнения работ, оказания услуг. В состав внереализационных прибылей (убытков) включается сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций, а также другие доходы:

• прибыль прошлых лет, выявленная в отчетном году;

• доходы от дооценки товаров;

• поступления сумм в счет погашения дебиторской задолженности, списанной в прошлые годы;

• положительные курсовые разницы по валютным счетам и операциям в иностранной валюте;

• проценты, полученные по денежным средствам, числящимся на счетах предприятия.

К ним также относится доход от долевого участия в уставном капитале других предприятий, представляющий собой часть чистой прибыли, которая поступает учредителям в заранее оговоренном размере или в виде дивидендов по акциям, которыми владеет учредитель. Доходами от ценных бумаг являются проценты по облигациям и краткосрочным казначейским обязательствам. Предприятие имеет право на получение дохода по ценным бумагам акционерных обществ, если они приобретены не позднее, чем за 30 дней до официально объявленной даты их выплаты. По государственным ценным бумагам право и порядок получения доходов определяются условиями их выпуска и размещения.

По средствам, предоставляемым взаймы, предприятие получает доходы по условиям договора между кредитором и ссудозаемщиком.

Доходы от сдачи имущества в аренду формируются из получаемой арендной платы, которую арендатор платит арендодателю. Прибыль от использования арендованного имущества является обязательной частью арендной платы и зависит от его стоимости рентабельности предприятия, срока аренды. В зависимости от условий договора арендная плата может включать амортизационные отчисления или их часть, если арендатор берет на себя определенные обязательства по восстановлению основных фондов. Прибыль включается в арендную плату как процент от стоимости имущества.

Кроме того, к внереализационным результатам относятся расходы и потери:

• убытки по операциям прошлых лет;

• недостача материальных ценностей, выявленных при инвентаризации;

• отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте;

• некомпенсируемые потери от стихийных бедствий с учетом затрат по предотвращению и ликвидации стихийных бедствий и т. д.

Процесс формирования прибыли может быть представлен следующей схемой (рис. ):

Рис. . Схема формирования прибыли хозяйствующего субъекта

Методы планирования прибыли

Планирование прибыли производится раздельно по всем видам деятельности предприятия. В процессе планирования прибыли учитываются все факторы, которые могут оказывать влияние на финансовые результаты.

В условиях стабильных цен и возможности прогнозирования условий хозяйствования планы по прибыли, как правило, разрабатываются на год. Предприятия могут также составлять планы по прибыли на квартал.

Объектом планирования являются элементы балансовой прибыли. При этом особое значение имеет планирование прибыли от реализации продукции, выполнения работ, оказания услуг

На практике применяются различные методы планирования прибыли. Наиболее распространенным является метод прямого счета.

При прямом счете планируемая прибыль на продукцию, подлежащую реализации в предстоящем периоде, определяется как разница между планируемой выручкой от реализации продукции в действующих ценах (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок) и полной себестоимостью продукции, реализуемой в предстоящем периоде. Этот метод расчета наиболее эффективен при выпуске небольшого ассортимента продукции.

Метод прямого счета используется при обосновании создания нового или расширения действующего предприятия либо при осуществлении какого-либо проекта. Разновидностью метода прямого счета является метод по ассортиментного планирования прибыли (т. е. определения прибыли по каждой ассортиментной группе).

Достоинством метода прямого счета является его простота. Однако его целесообразно использовать при планировании прибыли на краткосрочный период.

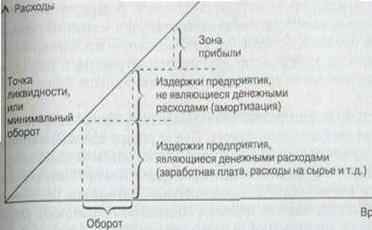

Для составления плана прибыли используются и другие методы, например, анализ лимита рентабельности, прогноз рентабельности, анализ перекрытия ликвидности, а также другие аналитические методы.

|

Анализ лимита рентабельности позволяет оценить взаимосвязь плановой прибыли и эластичности предприятия по отношению к колебаниям величины расходов при обороте капитала. Обычно строится система графиков, показывающих эту зависимость. Расчеты производятся по следующим формулам:

или

|

Важное значение имеет разрыв, существующий между минимальным оборотом, необходимым для покрытия расходов, и запланированным оборотом. Именно эта разность характеризует степень свободы предприятия в планировании оборота капитала,

Прогноз рентабельности вложенного капитала основан на анализе соотношений следующих величин:

Анализ перекрытия ликвидности основан на соотношении издержек предприятия, являющихся денежными расходами, и амортизацией. В этом случае определяется минимальная величина оборота капитала, необходимая для сохранения ликвидности предприятия (рис. 20.2):

Аналитический метод планирования прибыли основан на построении многофакторных моделей. Он учитывает влияние различных факторов на результаты деятельности предприятия.

Рис. . Определение точки ликвидности

Принципы распределения прибыли.

Главное требование, которое предъявляется сегодня к системе распределения прибыли, остающейся на предприятии, заключается в том, что она должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление.

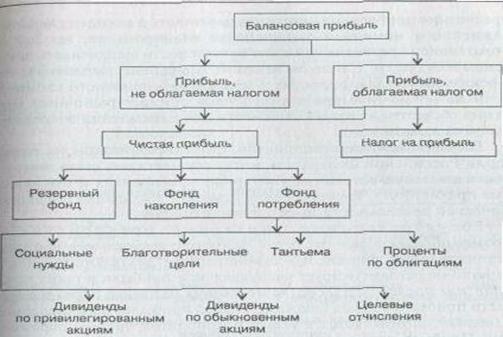

При распределении прибыли, определении основных направлений ее использования, прежде всего, учитывается состояние конкурентной среды, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т. п. Общая схема распределения прибыли предприятия приведена на рис. .

|

|

|

|

= + +

Рис. Распределение чистой прибыли предприятия

Для каждой организационно-правовой формы предприятия законодательно установлен соответствующий механизм распределения прибыли, остающейся на распоряжении предприятия, основанный на особенностях внутреннего устройства и регулирования деятельности предприятий соответствующих форм собственности.

На любом предприятии объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты различных уровней в виде налогов и других обязательных платежей. Определение же направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции самого предприятия.

Государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений непроизводственной сферы и т. п. Законодательство ограничивает размер резервного фонда предприятия, регулирует порядок формирования резерва по сомнительным долгам.

Порядок распределения и использования прибыли предприятия фиксируется в его уставе и определяется положением, которое разрабатывается соответствующими подразделениями экономических и финансовых служб и утверждается руководящим органом предприятия.

Распределение прибыли на предприятиях различных организационных форм.

Прибыль полного товарищества распределяется между участниками в соответствии с учредительным договором, в котором определяются доли его участников. Определение долей в договоре имеет значение не только при распределении прибыли, но и для решения вопроса о покрытии убытков.

Каждый участник, получив часть прибыли полного товарищества, учитывает ее в составе своей балансовой прибыли в качестве внереализационного дохода и с общей суммы балансовой прибыли в установленном порядке исчисляет налог, который вносит в бюджет (рис. ):

| |||||||

|

|

|

| ||||

= + + + +

Рис, Распределение прибыли товарищества

В учредительном договоре могут быть предусмотрены и другие условия распределения прибыли. При недостаточности прибыли вкладчики могут получить меньший процент прибыли на свой вклад, но и в этом случае договором могут быть предусмотрены иные условия (например, выплата недостающей части прибыли вкладчикам в следующем году и т. д.).

Если прибыль не получена или получена в меньшем объеме, нежели предполагалось, то возможны следующие варианты:

• при отрицательных финансовых результатах действительные члены обязаны отдать вкладчикам их долю прибыли, продав имущество товарищества;

• при недостаточности средств может быть принято решение о невыплате пайщикам прибыли.

Прибыль общества с ограниченной ответственностью облагается налогом и распределяется в общем порядке, установленном для юридических лиц. При подведении итогов хозяйственной деятельности за год каждому участнику (пайщику) выплачивается доля прибыли, соответствующая его вкладу в уставный капитал, после внесения в бюджет налогов, других обязательных платежей, направления прибыли на развитие предприятия и материальное поощрение работников.

Наиболее сложным является порядок распределения прибыли акционерных обществ. Общие механизмы распределения прибыли и порядок выплаты дивидендов фиксируется в уставе общества.

Для определения ставки дивидендов, необходимо рассчитав потенциальный размер прибыли, которая может быть выплачена акционерам без ущерба для деятельности АО.

Если прибыль, планируемую как результат хозяйственной деятельности общества за год, обозначим как П0 (общая прибыль); прибыль, которая будет направлена в виде налогов в бюджет, – Пн прибыль, направляемую на развитие общества, – Пр прибыль, отчисляемую в резервный фонд, – Прф тогда прибыль, направляемая на выплату дивидендов. Пд, будет равна:

Пд = П0 – Пн – Пр – Прф

Прибыль как чистый доход АО формируется в процессе его хозяйственной деятельности и реализуется после продажи произведенной продукции, выполнения работ, оказания услуг. Её величина зависит от итогов работы общества, эффективное и использования привлеченных финансовых ресурсов. Обобщающим результатом хозяйственной деятельности АО является балансовая прибыль, которая исчисляется в общеустановленном порядке. В качестве финансового ресурса используется чистая прибыль, оставшаяся в распоряжении общества после уплаты налогов.

Особенностью распределения прибыли АО является формирование резервного фонда (и других аналогичных по назначению фондов – гарантийных, страховых и т. п.), который создается каждым обществом. Величина резервного фонда не может быть менее 10 и более 25% величины оплаченного уставного капитала. Размер отчислений в резервные фонды устанавливается общим собранием акционеров, но они не могут составлять более 50% налогооблагаемой прибыли.

Резервный и другие фонды предназначены для покрытия убытков АО и используются, если прибыли отчетного года недостаточно для выплаты доходов по ценным бумагам.

Если это предусмотрено уставом, часть прибыли направляется для распределения между работниками в виде денежного вознаграждения или в виде акций. Общий порядок распределения прибыли АО представлен на рис. 20.5.

Рис. Распределение прибыли акционерного общества

Политика АО в области распределения прибыли обычно вырабатывается Советом директоров и подлежит утверждению на общем собрании акционеров.

При планировании распределения чистой прибыли АО необходимо учитывать виды выпущенных акций. Так, по привилегированным акциям предусматривается обязательная выплата дивидендов по утвержденным ставкам. Вопрос о выплате дивидендов по простым акциям решается в зависимости от финансовых результатов деятельности общества и с учетом перспектив его развития. В целях развития предприятия при недостаточности прибыли может быть принято решение о реинвестировании дивидендов по простым акциям и невыплате доходов их владельцам. Распределение прибыли на инвестируемую часть, и дивиденд является важнейшим моментом финансового планирования, так как от этого зависит развитие АО и его возможности выплачивать дивиденды в будущем. Слишком высокие дивиденды, выплачиваемые в рекламных целях, приводят к «проеданию» основного капитала. В то же время невыплата дивидендов снижает рыночный курс акций общества и создает сложности при размещении очередного выпуска акций.

Государственные предприятия, функционирующие на территории Российской Федерации, могут осуществлять свою деятельность как государственные унитарные предприятия и как казенные предприятия. Распределение прибыли этих субъектов экономической деятельности имеет свою специфику.

Государственные унитарные предприятия по закону обладают значительной самостоятельностью в вопросах осуществления финансово-хозяйственной деятельности. Государство не регламентирует распределение прибыли в таких предприятиях после уплаты соответствующих налогов и перечисления части прибыли в доход бюджета. Размер прибыли, перечисляемой в бюджет, определяется в уставе предприятия при его образовании. Прибыль, изымаемая государством у предприятия, выступает не в виде налогов или сборов, а в виде арендной платы, уплачиваемой арендатором (предприятием) собственнику (государству) за пользование имуществом.

Порядок распределения прибыли на казенных предприятиях регулируется Типовым уставом казенного завода (фабрики, хозяйства) и Порядком планирования и финансирования деятельности казенных заводов, утвержденными Правительством РФ.

В соответствии с этими документами прибыль от реализации продукции (работ, услуг), произведенной в соответствии с планом-заказом и в результате разрешенной ему самостоятельной хозяйственной деятельности, направляется на финансирование мероприятий, обеспечивающих выполнение плана-заказа, плана развития завода и на другие производственные цели, а также на социальное развитие по нормативам, ежегодно устанавливаемым уполномоченным органом. Порядок установления таких нормативов утверждается Министерством финансов РФ. Свободный остаток прибыли, остающийся после ее направления на указанные цели, подлежит изъятию в доход федерального бюджета.

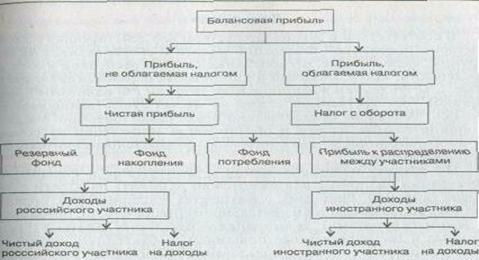

Особенности распределения прибыли предприятия с участием иностранного капитала представлены на рис. .

Рис. Распределение балансовой прибыли предприятия с участием иностранного капитала

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |