Полученный вывод не удивителен, если обратить внимание на нерыночный, административный дух антимонопольных запретов. Сама лексика, используемая при описании антимонопольных проблем, как и используемые инструменты, являются перенесением решений, используемых в государственном секторе.

Так, термин "монопольная власть" является не более чем необоснованным перенесением слова "власть" в экономическую сферу. В политической сфере слово "власть" обладает совершенно определенным смыслом и означает возможность принудить человека к совершению определенных действий, даже если он в этом не заинтересован. При наличии надежных процедур государственного правоприменения нет выбора: служить или не служить в армии. Причина, по которой приходится служить, вовсе не "полезность военной службы". При наличии же "монопольной власти" ничего подобного не происходит: покупатель все еще имеет выбор, приобретать или не приобретать газ. Все зависит от полезности газа и других способов употребления денег.

Осуждаемое законодательством многих стран "злоупотребление доминирующим положением" слишком напоминает знакомое всем "злоупотреблением служебным положением". Это вполне логичное следствие ложной аналогии: тот, кто обладает "монопольной властью", является общественным служащим и должен действовать не в коммерческих, а государственных интересах.

Вся эта конструкция из метафор административного лексикона приводит к совсем уж деструктивным результатам, когда дело доходит до практических выводов. Та конкуренция, про которую говорится в АМЗ, это вовсе не всем знакомая конкуренция между отдельными бизнесменами. Конкуренция по версии АМЗ является ни чем иным, как "сдержками и противовесами", употребляемыми в государственном строительстве. В соответствии с этой идеологией необходимо противодействовать любому сепаратному укреплению отдельных конкурентов, а также любому их объединению и тесному взаимодействию.

Однако стоит заметить, что "сдержки и противовесы" являются вполне логичным следствием именно прямого, а не метафоричного, употребления слова "власть". Их задача - создать встроенный конфликт между различными ветвями государства, аппарата насилия, чтобы в возможно большей степени уменьшить отрицательные последствия от деятельности государства (угнетение граждан). Выстраивание же "сдержек и противовесов" в экономике дает тот же эффект, что и в политике: работа идет именно на внутренний конфликт, а не на внешний выход. Предсказуемый результат этого - деградация и застой вместо развития и процветания.

Наносимый при этом национальным фирмам вред нередко вынуждает правительства усиливать протекционизм в отношении промышленности, спасая тем самым ослабленные антимонопольным регулированием компании.

Особый вред - глобальная инфраструктура

Глобальная инфраструктура и мировая торговля

Одной из основ мировой торговли (наряду со взаимным интересом предпринимателей к новым рынкам) является глобальная инфраструктура, которая позволяет осуществлять транспортировку людей или товаров, а также обмен информацией.

На протяжении десятилетий стоимость услуг такой инфраструктуры стремительно падала, что вносило серьезный вклад в экономическую интеграцию стран.

Особенно значительным являлось падение транспортных издержек в 19 веке. Так, на протяжении издержки на морскую перевозку упали более чем на 40%, а на перевозку зерна - более чем на 50%[117]. (http://papers. nber. org/papers/w7195.pdf). Не менее важное влияние оказало и развитие железнодорожного транспорта. В течение 19 века уменьшение стоимости железнодорожных перевозок составило от 85 до 95%. В последнее время тенденция к падению транспортных и коммуникационных издержек сохраняется. За последние 10-15 лет стоимость морских перевозок упала на 70%, а реальная цена авиаперевозки уменьшается каждый год на 3-4%[118]. При этом, в сумме за гг., стоимость авиаперевозок упала более чем в 6 раз[119].

Важную роль сыграл также прогресс коммуникационных технологий. За стоимость 3-минутного телефонного разговора из Нью-Йорка в Лондон упала с $244,65 до $3,32. Дальнейший прогресс обеспечивался изобретением факсов и развитием интернета.

В конечном итоге, развитие глобальной инфраструктуры стало более важным фактором интеграции, чем, например, деятельность ВТО по снижению тарифных и нетарифных ограничений. Падением транспортных издержек объясняется 82% конвергенции мировых цен[120].

Практика регулирования инфраструктурных отраслей

Как и в случае с другими динамично развивающимися отраслями, отрасли глобальной инфраструктуры стали объектом достаточно жесткого государственного регулирования, причем с активным использованием антимонопольных норм и теорий. Интересно заметить, что само антимонопольное регулирование во многом стало следствием развития инфраструктуры - по мере падения транспортных и информационных издержек на смену локальным микро-монополиям приходили крупные национальные и транснациональные компании, производящие товары централизованно и затем доставляющие их потребителю при помощи различных видов транспорта.

Наиболее популярными инструментами государственного регулирования инфраструктурных отраслей стали присоединение и технологические (структурные) ограничения.

Присоединение - вид регулирования, предполагающий использование мощностей одной компании другими компаниями или потребителями на устанавливаемых государством условиях. Характерным примером является регулирование доступа независимых компаний к трубопроводу "Газпрома".

Технологические ограничения - вид регулирования, предполагающий ограничение вариантов организации производства внутри компании, а также способов её взаимоотношений с поставщиками. Характерным примером являются ограничения на вертикальную интеграцию некоторых видов компаний.

Логика подхода государства ко всем упомянутым отраслям одна - это логика регулирования естественных монополий, которая сегодня применяется практически к любому сколько-нибудь существенному объекту инфраструктуры. Прежде всего, выделяется "сетевая" часть инфраструктуры, на владельцев которой накладываются требования по обеспечению равного доступа к ней других участников рынка. При этом нередко ограничиваются возможности вертикальной интеграции объектов "сетевой" инфраструктуры и вертикальной интеграции "сетевого" и "несетевого" бизнесов. Создание новых объектов "сетевой" инфраструктуры также ограничивается.

Что касается оставшихся "несетевых" сегментов рынка, то они, как правило, либерализуются, получая, правда, поддержку в виде права присоединения к мощностям "сетевой" компании.

Ограничение создания новых "сетевых" компаний проходит под предлогом экономической неэффективности подобной деятельности. Считается, что в некоторых отраслях наличие нескольких компаний приводит к повышению цен, так как не дает в полной мере воспользоваться эффектом масштаба. Однако совершенно не понятно, почему решение подобных проблем должно проводиться законодательно, а не путем переговоров акционеров конкурирующих фирм о взаимовыгодном объединении.

Считается, что не может быть эффективным проведение двух параллельных железных дорог или телефонных линий. Однако в общем случае здесь нет ничего более неэффективного, чем строительство нескольких заводов по производству автомобилей или продажа сходных товаров в разных магазинах. По сути, естественные монополии остались последним прибежищем социалистической боязни "избыточного дублирования".

Представленная логика используется в мире для регулирования большого количества отраслей, как крупных, так и не очень.

В США изложенная выше логика регулирования применялась в разное время к Нью-Йоркской фондовой бирже, торговым центрам, системам компьютерного резервирования авиабилетов, железным дорогам, электрическим сетям, газо - и нефтепроводам, аэропортам, футбольным и баскетбольным стадионам, телефонным сетям.

Пока что были неудачными попытки использовать естественно-монопольные доктрины для регулирования госпиталей (иск уволенного врача об обеспечении "доступа"), лыжных курортов, прохладитеьных напитков, кабельного телевидения, печати, членства в ассоциации оценщиков и микропроцессоров Intel[121].

Применительно к глобальной инфраструктуре текущая практика регулирования выглядит следующим образом:

Авиация. Деятельность авиакомпаний на национальных рынках относительно либерализована, хотя система международного воздушного протекционизма всё ещё сохоаняется, аэропорты же и авиадиспетчирование до сих пор регулируются намного более жестко.

Железнодорожный транспорт. Распоряжение подвижным составом все чаще регулируется свободным рынком, в то время как право доступа к железнодорожным путям и цены на него определяются государством.

Информатика. Передача информации и разработка прикладных программ относительно свободны, прокладка же телефонных, компьютерных и кабельных сетей, а также производство операционных систем, подвергаются серьезной регламентации или находятся под постоянной угрозой этого.

Последствия антимонопольного регулирования отраслей инфраструктуры

Попробуем разобраться, что означают антимонопольные предписания, а именно право присоединения и технологические ограничения, для развития инфраструктурных отраслей.

Во-первых, стоит обратить внимание, что и присоединение, и технологические ограничения подавляют инновации затрагиваемых фирм, хотя и делают это по-разному.

Присоединение предполагает определенную степень совместимости стандартов сторон. Присоединяемая компания должна иметь техническую возможность пользоваться телефонной сетью, газопроводом или платежной системой. В тех случаях, когда требовать присоединения можно не только у крупнейших компаний на рынке, но и у мелких компаний, технический прогресс практически исключается. Несложно представить себе последствия требования присоединения всех компаний, предоставляющих почтовые услуги, друг к другу. Очевидно, что электронная почта не могла бы быть даже замыслена в рамках такой системы, где обязательной является совместимость стандартов писем с почтовым ящиком на двери дома и в подъезде. Трудность подбора реальных примеров для названной проблемы не случайна, ведь речь идет именно об инновациях, которые могли бы появиться, но не появились именно в результате антимонопольного регулирования.

Наиболее стандартное технологическое ограничение - отделение "сетевого" части отрасли от других ее частей - также не благоприятствует прогрессу. В условиях, когда прибыль от инфраструктуры практически отделена от трат на её развитие при помощи тарифного регулирование, а развитие инфраструктуры отделено от ее дальнейшего использования, внесение каких-либо инноваций в деятельность "сетевой" компании становится затруднительным. Особенно затруднительным в силу того, что даже если компания-пользователь готова оплатить изменения, она может быть не готова допустить до обновленной инфраструктуры своих конкурентов.

Во-вторых, следствием антимонопольного регулирования в сетевых отраслях является подавление инвестиций.

Регулирование присоединения фактически предоставляет возможность конкурентам компании воспользоваться уже созданными мощностями за установленную законом заниженную оплату, что уменьшает возможную отдачу от инвестиций.

Нормы о праве присоединения сегодня характерны не только для газовых и телефонных компаний. Преследованию антимонопольных органов подвергаются и международные платежные системы. Практически одновременно российское Министерство по антимонопольной политике и американская Federal Trade Commission вынесли решения о недопустимости соглашений об эксклюзивном дилерстве, практикуемых Western Union (в России), а также Visa и MasterCard (в США)[122].

Эксклюзивное дилерство подразумевает, что в контракты с дилерами вносится пункт об отказе дилера от сотрудничества с организациями - конкурентами. Обычно целью подобных соглашений является создание сети распространения товара и услуги без покупки или открытия собственных фирменных точек. Подобного рода контракты предполагают стратегическое партнерство, в ходе которого платежные системы вкладываются в подготовку персонала дилеров и продвижение товара на национальный рынок, получая взамен более стабильные доходы от каждой торговой точки. Присоединение конкурентов к подобным сетям разрушает основу для партнерства и, соответственно, инвестиций.

Для оценки антимонопольного регулирования, как мы убедились в случае с анализом "хищнического ценообразования", бывает полезным обратить внимание на положение поставщиков регулируемой компании. Если они поддерживают регулирование, значит, опасность монополизации и ограничения их продаж им представляется вероятной, если нет - то, по их мнению, в регулируемой отрасли монополизм маловероятен.

Сегодня в США начал оформляться альянс между жестко регулируемыми региональными телекоммуникационными компаниями Baby Bells и производителями телекоммуникационного оборудования, объединенными в United States Telecom Association. В рамках альянса планируется проведение лоббистской кампании по дерегулированию отрасли и отмене существующих норм телекоммуникационного регулирования[123].

В-третьих, антимонопольное регулирование нередко увеличивает издержки компаний.

Деятельность по организации присоединения может предполагать различного вида издержки. При организации совместного доступа нескольких компаний к одному кабелю появляется необходимость затрат на защиту данных одних компаний и их пользователей от несанкционированного доступа других компаний и их пользователей. Аналогичные издержки могут возникнуть при присоединении не компаний, а непосредственно пользователей. Например, требование предоставления услуг кабельных компаний не "в пакете", а по отдельности, предполагает систему регулирования доступа к каналам для индивидуальных пользователей, что может повлечь довольно серьезные затраты[124]. (http://www. cato. org/tech/tk/031028-tk. html )

Технологические ограничения также снижают эффективность фирм. Здесь речь может идти о возникновении известной проблемы "двойной надбавки", когда последовательное установление цены каждым участником вертикальной цепочки ведет к большей цене, чем если бы все цены устанавливались в рамках одной компании.

Вертикальная и горизонтальная интеграции нередко позволяют добиться экономии в издержках. Принудительная дезинтеграция, естественно, также почти всегда подразумевает рост издержек. Разумеется, нет такого общего правила, что увеличение масштабов деятельности повышает эффективность - если бы это было так, то самой эффективной была бы экономика СССР, где большинство производственных операций осуществлялось в рамках одного плана. Однако издержки являются фактором, который влияет на принятие решений о расширении компании.

Созданная в 1972 году американская компания Clear Channel получила возможность расширения после того, как FTC отменила правило, запрещавшее компаниям одновременно владеть радио - и телевизионными станциями. В результате Clear Channel скорректировала свою стратегию и начала скупать маленькие убыточные телестанции. Вскоре Clear Channel вступила в союз с новостным агентством Fox, только что вышедшим на общенациональный рынок, и конкурировавшим с ABC, CBS и NBC. Одновременно компания продавала программы другим станциям, а там, где у нее были собственные станции, - предоставляла услуги рекламы.

В 1998 Clear Channel удалось достичь лидирующих позиций в радио - и телевещании. Она владела эфирным программами или эфирным временем на 48 локальных рынках в 24 штатах. Также компания приобрела 29% акций испанской радиовещательной компании Heftel Broadcasting, две радиостанции и кабельный аудиоканал в Дании, пакеты акций радиостанций в Австралии, Мексике, Новой Зеландии и Чехии. Кроме того, компания приобрела многочисленные рекламные агентства по всему миру. В итоге ей удалось стать четвертой по размерам компанией в мировой медиа-индустрии, вслед за Disney, Time Warner и Viacom/CBS: Clear Channel ведет операции в 32 странах и владеет 830 радиостанциями, 19 телестудиями, более чем 42 тысячами рекламных щитов и пакетами акций в крупнейших радиокомпаниях и агентствах наружной рекламы.

Стратегия компании состоит в приобретении радиостанций, телестудий и компаний наружной рекламы, действующих на примерно одинаковых рынках, для снижения издержек, улучшения качества выпускаемых программ и предложения потребителям рекламных услуг для радио, телевидения и наружной рекламы. Предложение рекламных услуг в двух или трех средствах массовой информации позволяет компании содержать единый штат дистрибьюторов для всех трех видов рекламной деятельности, добиваясь существенной экономии на издержках и роста прибыли[125].

В-четвертых, стремление обеспечить рациональное использование сетей путем предотвращения конкуренции и "неэффективного" дублирования мощностей на основе обеспечения равного доступа для всех имеет очевидную обратную сторону - потерю качества. Ведь для инфраструктуры качество - это, прежде всего, ее доступность в любой момент, что может предполагать наличие значительных резервных мощностей. Это касается авиаперевозок, телефонной связи, денежных переводов и многих других бизнесов, обслуживающих международную торговлю.

В то же время качество зависит от всех звеньев производственной цепочки и забота о качестве может быть значимым мотивом для вертикальной интеграции.

Канадский оператор железных дорог Canadian National Railway заключил сделку с американской Blackstone Group, владеющей железнодорожной инфраструктурой на северо-востоке США. В рамках сделки компания приобретет Duluth, Missabe & Iron Range Railway и Bessemer & Lake Erie Railroad. Обе приобретаемые компании занимаются перевозкой железной руды и другого сырья для производства стали. Канадская компания и раньше использовала некоторые из ответвлений купленных железных дорог, но после сделки она сможет эффективно контролировать движение поездов по ним. Для Canadian National, которая стремится совершать грузовые перевозки в соответствии со строгим расписанием, важно контролировать железнодорожные пути, отмечает аналитик Morgan Stanley Джеймс Вэлентайн.

На данный момент сделка ожидает одобрения регулирующими органами США[126].

АМЗ и глобальная инфраструктура: итоги

Применение антимонопольного законодательства приносит серьезные вред инфраструктуре глобальной торговли, в том числе транспорту и информатике. Основой государственного вмешательства в эти отрасли является выделение "монопольной" компоненты бизнеса, которая остается жестко регулируемой путем технологических ограничений и права принудительного присоединения пользователей и конкурентов. Конечным результатом таких мер являются подавление инвестиций и инноваций, рост издержек и потеря качества.

Использование АМЗ для защиты рынков от международной конкуренции

Основным механизмом регулирования международной торговли являются двух - и многосторонние соглашения, которые определяют допустимую степень защиты внутреннего рынка отдельных стран. Результатом переговоров, предваряющих подписание соглашений, становится установление значительного количества нормативов, которые обыкновенно касаются уменьшения как тарифных, так и нетарифных ограничений.

Антидемпинговые меры

Тем не менее, у стран-партнеров почти в любом соглашении все-таки остаются возможности для проведения протекционистской политики - это применение антидемпинговых мер, которые являются специальным "международным" видом АМЗ и формально созданы для сохранения и поддержания справедливых конкурентных условий в международной торговле. Однако мировой опыт показывает, что в течение последних десятилетий именно АМЗ и антидемпинг, будучи его частью, стали одними из наиболее популярных средств для защиты отечественного производителя от необходимости конкурировать с иностранными компаниями.

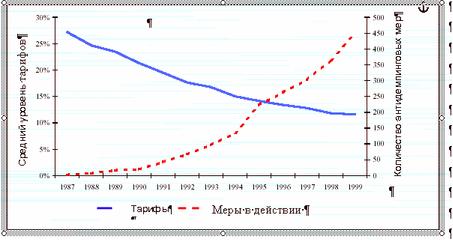

По мере снижения уровня тарифов количество применяемых антидемпинговых мер неуклонно возрастало (см. Рисунок 2):

Рисунок 2. Замещение тарифной защиты антидемпинговой.

(Источник: Wooton Ian, Zanardi Maurizio. Trade and Competition Policy: Anti-Dumping versus Anti-Trust).

Причем, использование антидемпинговых мер в качестве защиты от международной конкуренции в первую очередь характерно для развитых стран. В период с 1995 по 1999 год можно было наблюдать следующую ситуацию с использованием различными странами антидемпинговых мер (См. Таблица 5).

Таблица 5. Использование антидемпинговых мер в гг.

Против кого "

Кем приняты "

Развитые страны

Развивающиеся страны

Китай

Страны с переходной экономикой

Все страны

Количество антидемпинговых мер

Развитые страны

127

274

54

62

463

Развивающиеся страны

178

282

82

99

559

Страны с переходной экономикой

3

1

1

3

7

Все страны

308

557

137

164

1029

(Источник: Finger J. M., Ng F, Wangchuk S, Antidumping as Safeguard Policy).

Тем не менее, как и в случае с другими видами антимонопольного законодательства, существует целый ряд стран, которые либо не ввели антидемпинговых норм, либо не применяли их на протяжении последних двух десятилетий (см. Таблица 6).

Таблица 6. Список стран, не применявших антидемпинговое законодательство в гг

Барбадос

Морокко

Болгария

Норвегия

Боливия

Пакистан

Венгрия

Румыния

Гондурас

Сальвадор

Гренада

Санта-Люсия

Доминика

Сенегал

Замбия

Словакия

Зимбабве

Тунис

Исландия

Уганда

Кипр

Узбекистан

Киргизия

Фиджи

Куба

Хорватия

Латвия

(Источник: Zanardi M. Antidumping : What are the Numbers?)

Антидемпинговое и антимонопольное законодательства по некоторым вопросам могут противоречить друг другу, что отражает упомянутые в начале обзора противоречия между целями АМЗ и протекционистских законов. Так, антидемпинговые правила разрешают использование соглашений об уровне цены, а также количественные ограничения на торговлю, которые запрещены АМЗ. Однако в основе антидемпинга лежат именно антимонопольные концепции "хищнического" ценообразования и ценовой дискриминации, а также общая цель, пусть и формальная, сохранения "честных" конкурентных условий на рынках. Таким образом, различия между стандартным АМЗ и антидемпингом не столь существенны. Являясь связующим звеном между АМЗ и протекционизмом, антидмепинговое законодательство совмещает в себе практически все черты их предшественника - цеховых ограничений в торговле.

Протекционистская роль антидмепинговых мер может быть проиллюстрирована следующим примером. В 1годах Европейская комиссия наложила антидемпинговые пошлины на импорт кальция из Китая и России с целью защитить компанию Pechiney от неконкурентных действий со стороны китайских и российских производителей. При этом сама компания Pechiney является монополистом в производстве данного элемента в Европе. Тем не менее, с точки зрения Комиссии, это ситуация не подлежала рассмотрению в рамках АМЗ, потому что конкурентные условия на европейском рынке кальция сохранились, так как антидемпинговые меры не коснулись поставщиков США и Канады, цена продукции которых выше российской[127].

Несмотря на то, что антидемпинг разрешен международными соглашениями, это не означает, что его применение не ведет к негативным последствиям. Использование антидемпинга приводит к возникновению отрицательных эффектов, характерных как для АМЗ, так и для протекционизма.

По различным оценкам, применение антидемпинга в США с 1987 года по 1992 год привело к чистым потерям экономического благосостояния в размере 275 миллионов долларов ежегодно, а издержки антидемпинга для потребителей составили миллионов долларов. В результате каждый дополнительный доллар, полученный производителями США благодаря введению повышенных пошлин, обошелся потребителям в 3 доллара 20 центов[128].

Проблемы антидемпинга усугубляет то, что, в отличие от обычной антимонопольной борьбы с "хищническим" ценообразованием или ценовой дискриминацией, забота о потребителе даже на уровне риторики не упоминается среди задач - во внимание принимается только ущерб национальным производителям. В результате от введения антидемпинговых пошлин выигрывают неконкурентоспособные национальные компании и их работники, в то время как потребители вынуждены покупать меньше товаров и по завышенным ценам в сравнении с теми ценами и количеством, которые были бы в ситуации без этих мер. При этом, естественно, издержки возникают не только у потребителей, но и у импортирующих компаний, которые вынуждены подстраиваться под возникающие административные барьеры.

По оценке Минэкономразвития, ежегодный ущерб российской экономике от антидемпинговых расследований составляет около $2,5 млрд. В отношении России на данный момент действуют 9 антидемпинговых расследований и 11 специальных защитных мер. Причем основная жертва антидемпинговых мер - российская металлургическая промышленность: против товаров этой отрасли было возбуждено 55 антидемпинговых процедур, что привело к падению объемов производства отрасли более чем на 10%. В итоге по количеству ограничений экспорта Россия сегодня может считаться одним из самых "преследуемых" государств мира, занимая второе место после Китая[129].

Понятно, что возникновение издержек от применения антидемпинга не случайность, большие потери всегда появляются там, где законодатели пытаются "исправить" работу бизнеса.

Законодательство определяет демпинг как продажу товаров иностранной компанией на экспорт по цене ниже их "честной" или "нормальной" стоимости с целью вытеснения конкурентов с рынков, что в экономической теории принято называть "хищническим ценообразованием". Прямая или косвенная помощь иностранного государства своей компании также считается демпингом. Например, если компания получает защиту от международной конкуренции на внутреннем рынке, позволяющую ей применять ценовую дискриминацию (на внутреннем рынке продает по цене выше цены внешнего рынка), то она может за счет внутренних продаж проводить субсидирование внешней торговли.

Очевидно, что обоснованно применять такое определение демпинга достаточно сложно. Проблема возникает в установлении "честности" и определении, осуществляет ли свою деятельность иностранная компания на внутреннем рынке в специальных условиях, дающих ей преимущество.

На практике существуют два основных способа подсчета "честной" стоимости:

1) это цена, по которой товар (или его аналог) продается на рынке страны-производителя или, если внутренний рынок компании не подходит для сравнения (например, речь идет о стране с нерыночной экономикой), то цена, которая установилась бы на любом другом третьем рынке. Так, по мнению регулирующих органов США, для России третьим рынком может быть Тринидад-и-Тобаго[130].

2) это стоимость продукта, восстановленная на основе бухгалтерских данных об издержках производства иностранной компании.

Оба эти способа не дают прочных оснований для определения наличия поведения компаний, которое может считаться неконкурентным (противоконкурентным).

В рамках первого определения, демпинг подразумевает ценовую дискриминацию. Однако фактически невозможно найти внутренний рынок, на котором бы компания не проводила ценовую дифференциацию.

Фактически, данный способ установления "честной стоимости" и наличия демпинга - это попытка сравнить цены не на один продукт, а на два разных с точки зрения потребителя продукта, отличающихся своей упаковкой и проданных в разное время, в условиях колеблющихся валют, разными покупателям, в разных объемах, с разными издержками на перевозку и хранение, и в других отличных друг от друга условиях, которые касаются затрат на продажу (комиссии, аренда, реклама и т. д.).

Разумеется, методики государственных органов, ответственных за установление наличия демпинга, пытаются учитывать некоторые различия, но, в конечном итоге, такая корректировка все равно будет неточной.

Когда американский орган по антидемпингу ITC (International Trade Commission) сравнивает цены разных рынков на два аналогичных товара, то он пытается учитывать различия в стоимости материалов, труда и других переменных затрат производства. Несмотря на то, что это не лишено смысла, очевидно, что в условиях реального ценообразования ценовые различия могут быть как больше, так и меньше разницы в переменных производственных издержках.

Кроме этого, сравнение цены продукта с ценой, сложившейся на аналогичный продукт в третьей стране, хотя и может выявить международную ценовую дискриминацию, но не может определить, осуществляет ли иностранная компания свою деятельность в специальных льготных условиях. При торговле на любом третьем рынке, иностранная компания не обладает никакими дополнительными преимуществами в сравнении с торговлей на том рынке, где ее обвиняют в демпинге. Если по какой-либо причине цена на её продукт на третьем рынке выше, то данная причина явно не является индикатором наличия специальных условий, созданных государством на внутреннем рынке этой компании.

Второе определения "честной" стоимости является еще более нелепым критерием, позаимствованным из теории "хищнического" ценообразования. Принято считать, что компания продает свои товаров по цене ниже предельных издержек с целью "нечестным" путем избавиться от конкурентов, и другого экономического объяснения таким действиям нет, потому что при продаже ниже уровня предельных издержек невозможно получить прибыль. Поэтому регулирующие органы контролируют, устанавление цены не просто выше уровня предельных издержек, а выше уровня средних постоянных и переменных издержек. Фактически уже на этом этапе определения "честной" стоимости можно обвинить многие компании в демпинге. К этому уровню издержек также добавляют "нормальную" прибыль, которая, по тем или иным оценкам регулятора, должна быть у компании на данном рынке.

Данный способ определения демпинга не предлагает никаких доказательств существования специальных условий на внутреннем рынке компании. Все, что такой способ может показать, это что продажи на защищаемом рынке осуществляются по цене, которая ниже некоторого уровня прибыльности. Продажи на внутреннем рынке исключены из подсчета полностью.

И действительно, к определению демпинга на основе подсчета издержек прибегают, если на внутреннем рынке нет продаж аналогичного товара по цене, превышающей экспортную, то есть очевидного доказательства существования специальных льготных условий вследствие государственного вмешательства и помощи. При этом, очевидно, что отсутствие таких продаж является очевидным фактом, что иностранная компания несет убытки не только на зарубежном, но и на внутреннем рынке. Другими словами, предполагаемый источник нечестного преимущества, а именно, возможности для перекрестного субсидирования, в данном случае не существует.

Кроме этого, в соответствии с законодательствами по антидемпингу, в частности, в соответствии с нормами ВТО, для введения антидемпинговых мер недостаточно только того факта, что иностранная фирма осуществляет продажи по демпинговым ценам. Необходимо также определить, наносят ли или могут ли нанести ее действия "значимый экономический вред" отечественной фирме, производящей аналогичный продукт. Разумеется, сам по себе вред присутствует всегда - наличие на рынке сильного иностранного конкурента вредно для отечественных производителей. Наиболее вероятно появление "значимости" вреда возникает лишь тогда, когда конкуренция мешает осуществлять свою деятельность маленьким компаниям, на прибыльность которых действия крупных иностранных компаний влияют особенно сильно.

Таким образом, любая отечественная компания, желая административным путем защитить себя от международной конкуренции, может это сделать, воспользовавшись антидемпингом, что в результате и приводит к многочисленным потерям, как для страны - экспортера, так и для потребителей страны-импортера.

Одним из ярких примеров использования антидемпингового законодательства для защиты от международной конкуренции является разбирательство американской компании CRAY, производителя векторных суперкомпьютеров, со своими японскими конкурентами, в частности, с NEC.

Начало антидемпинговому разбирательству между CRAY и NEC было положено в июле 1996 года, в тот момент, когда NEC был близок к получению крупного заказа на векторные суперкомпьютеры от Национального Центра Университетской Ассоциации Исследования Атмосферы (University Corporation National Center for Atmospheric Research). Не имея объективной возможности конкурировать с NEC за получение данного заказа, CRAY подала жалобу в International Trade Commission, в которой утверждалось, что NEC, а также остальные японские производители, продают компьютеры по цене ниже "честной стоимости". Уже заключенная к тому моменту сделка между NEC и Национальным Центром была заблокирована.

В рамках обычного разбирательства по "хищническому" ценообразованию японские производители должны были бы занимать либо доминирующее положение на рынке США, либо же использовать для неконкурентного вторжения свое монопольное положение на других рынках. Однако в 1996 году доля японских компаний в США была близка к нулю, хотя на европейском рынке составляла почти 80%. При этом ни один из японских производителей не обладал однозначным доминирующим положением в Японии, в отличие от CRAY, занимавшей доминирующую позицию на американском рынке. Тем не менее, они все-таки были обвинены в демпинге.

В частности, ITC определила, что японские компании осуществляют свою деятельность на внутреннем рынке в специальных льготных условиях, которые выражались в наличии значительных денежных дотаций со стороны японского правительства на исследования и развитие новых технологий. Однако CRAY на аналогичные цели также получал большие субсидии от государственных органов США.

Через определенный промежуток времени после начала расследования японские компании отказались сотрудничать с ITC, обвинив комиссию в предвзятости, и подали на нее жалобу в Суд по Международной Торговле Соединенных Штатов (United States Court of International Trade), надеясь, что блокировка сделки будет отменена. Теперь, ввиду отсутствия сотрудничества со стороны NEC и других компаний при определении "честной" стоимости, ITC использовала собственные данные об издержках японских производителей компьютеров. Естественно, что цена, по которой японские компании предлагали свои компьютеры, оказалась, по мнению ITC, ниже "честной" стоимости, что стало поводом для их обвинения в демпинге.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |