3. Страховые взносы на единое лицо – коллектив работников предприятия выплачиваются в моменты

![]() , (4,1)

, (4,1)

где ![]() , а

, а ![]() − минимальное целое число

− минимальное целое число ![]() , для которого выполнено неравенство

, для которого выполнено неравенство ![]() .

.

4.3. Расчет страховых обязательств и взносов

Рассмотрим случай, когда доходность страховых активов постоянна, и за год один рубль капитала дает ![]() процентов дохода. В этом случае эквивалент

процентов дохода. В этом случае эквивалент ![]() суммы

суммы ![]() связан с ней формулой

связан с ней формулой  , где

, где ![]() − коэффициент дисконтирования.

− коэффициент дисконтирования.

Для упрощения расчетов полагаем, что годовые компенсации и пенсии участникам единого застрахованного лица установлены в одинаковых размерах ![]() и

и ![]() соответственно.

соответственно.

При расчете взносов воспользуемся формулами (2.17) − (2.19) для средней стоимости страховых обязательств. При наших предположениях она одинакова для всех работников (поэтому в обозначениях аргумент ![]() становится фиктивным) и выражается формулами

становится фиктивным) и выражается формулами

![]() , (4.1)

, (4.1)

где

(4.2)

при ![]() и

и

при

при ![]() .

.

(4.3)

Здесь

. (4.4)

. (4.4)

Эта функция тоже не зависит от ![]() .

.

Пусть ![]() – число работников, образующих единое лицо. Тогда суммарные страховые обязательства в схеме с единым застрахованным лицом

– число работников, образующих единое лицо. Тогда суммарные страховые обязательства в схеме с единым застрахованным лицом ![]() выражаются формулами

выражаются формулами

(4.5)

(4.5)

при ![]() и

и

при

при ![]() . (4.6)

. (4.6)

Выпишем формулы для размеров взносов. Страховые взносы устанавливаются в зависимости от ФОТ и стажа работы коллектива ![]() во вредных условиях по следующим правилам. Пусть

во вредных условиях по следующим правилам. Пусть  – величина годовой заработной платы коллектива

– величина годовой заработной платы коллектива ![]() . Согласно правилам взнос исчисляется в виде некоторой доли

. Согласно правилам взнос исчисляется в виде некоторой доли ![]() от годовой зарплаты, умноженной на повышающий коэффициент

от годовой зарплаты, умноженной на повышающий коэффициент  , зависящий от стажа работы во вредных условиях. Таким образом, годовой взнос в момент

, зависящий от стажа работы во вредных условиях. Таким образом, годовой взнос в момент ![]() выражается формулой

выражается формулой

![]() . (4.7)

. (4.7)

Страховые взносы (в пересчете на годовые суммы) поступают в моменты времени

![]() .

.

Для эквивалента всей суммы взносов  и ее математического ожидания выполнена формула

и ее математического ожидания выполнена формула

. (4.8)

. (4.8)

Из уравнения страхового баланса получаем формулы

(4.9)

(4.9)

при ![]() и

и

при

при ![]() . (4.10)

. (4.10)

Формулы (4.9) и (4.10) позволяют вычислить долю ФОТ, которая должна быть использована в качестве взносов в страховой фонд.

Заработная плата коллектива ![]() в текущем году

в текущем году ![]() равна

равна ![]() . Поэтому указанная доля согласно (4.7), (4.9) и (4.10) зависит от значения

. Поэтому указанная доля согласно (4.7), (4.9) и (4.10) зависит от значения ![]() и выражается как

и выражается как

(4.11)

(4.11)

при ![]() и как

и как

при

при ![]() . (4.12)

. (4.12)

Замечание 1. Тот факт, что взносы на коллектив увеличиваются точно в пропорции, указанной в формуле (4.7), объясняется однородностью коллектива. Это увеличение призвано компенсировать нарастание рисков для здоровья работников, связанных с вредными и/или опасными условиями труда.

Замечание 2. Изложенный упрощенный метод расчета тарифов для страхования утраты заработка застрахованных лиц для коллективов с однородными условиями работы, а также с однородным по возрасту и стажу составом сотрудников будет полезен при расчете тарифа для страхования сложного производства. А именно, однородные коллективы можно рассматривать как единые страхуемые лица договора более высокого уровня. Их страховые тарифы вычисляются по описанной упрощенной схеме, общий тариф строится сложением (с коэффициентами, учитывающими размеры ФОТ и уровни заработной платы) взносов и страховых обязательств для однородных коллективов. Такой подход расчета общего тарифа можно назвать «иерархическим».

4.4. Упрощенные методы расчёта тарифов для случаев досрочной утраты профессиональной трудоспособности

В настоящее время право на досрочное назначение трудовой пенсии по старости за работу во вредных условиях труда предоставляются на основе пенсионного обеспечения, когда для получения права на пенсию требуется наличие одновременно трёх квалификационных признаков:

- минимального специального стажа работы на рабочих местах с особыми (неблагоприятными для здоровья) условиями труда (для мужчин 10 лет по Списку №1 и 12,5 лет для Списка №2);

- минимального общего стажа работы (для мужчин не менее 20 и 25 лет, соответственно для Списка №1 и 2);

- достижения пониженного пенсионного возраста (для мужчин 50 и 55 лет, соответственно для Списка №1 и 2).

Таким образом, критериями для назначения досрочных пенсий выступают периоды трудовой деятельности в определенных производствах (около 200 наименований), характеризующиеся особыми условиями труда, выступают экспертные оценки возможной гипотетической утраты трудоспособности работников отдельных профессий вследствие более быстрой утраты трудоспособности по сравнению с обычным биологическим старением человека.

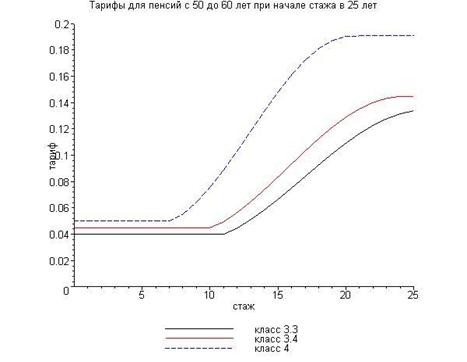

То есть в 50 лет работающие (мужчины) в производствах по Списку 1 и в 55 лет работающие в производствах по Списку № 2 приравниваются по уровню трудоспособности к 60 летним, занятым в нормальных условиях труда. Другими словами: считается, что их трудоспособность в связи с работой во вредных и опасных условиях труда будет уменьшаться более быстро, чем у работающих с нормальными условиями труда, а поэтому её экспертно можно оценить величиной как у 60-ти летних, которые трудились на рабочих местах с нормальными условиями труда (см. график 1).

Финансовым механизмом предоставления пенсий выступают финансовые ресурсы, формируемые для всей численности застрахованных в системе пенсионного страхования, а также дотации из федерального бюджета.

Важнейшие факторы, влияющие на величину затрат, связанных с организацией досрочного профессионального пенсионного обеспечения, включают:

- вероятностные характеристики частоты утраты трудоспособности и возраст предоставления права на досрочную профессиональную пенсию;

- величину досрочных профессиональных пенсий и их соотношение по сравнению с заработной платой;

- период предоставления досрочных профессиональных пенсий;

- величину затрат, связанных с предоставлением медицинских и реабилитационных услуг.

Все отношения страхователей и страховщика (страховой организации) по финансированию досрочных профессиональных пенсий, как правило, организуются на принципе финансовой самодостаточности – то есть соблюдении баланса страховых взносов страхователей и страховых выплат страховщиком пенсий застрахованным.

Ступенчатый, повышающийся в арифметической и даже в геометрической прогрессии страховой тариф для вредных, опасных и особо опасных производств позволит нацелить работодателей на организацию объективной оценки профессиональных рисков, на определение стажевых доз их воздействия на работающих, а также на экономию тем самым финансовых ресурсов.

Профессиональные пенсии за работу во вредных и/или опасных условиях труда предоставляются на 5 и 10 лет раньше общеустановленного возраста. Страховой период выплаты пенсий составляет 5, 10 лет. Это в свою очередь приводит к тому, что на эту же величину уменьшается и период зарабатывания пенсионных прав на страховую пенсию по старости, а значит и фактический объем страховых платежей будет существенно меньше. Таким образом, предполагается, что выплата досрочных профессиональных пенсий будет производится только в течение досрочного периода (5 и 10 лет), а после истечения установленного законом возраста (50-60 лет, 55-60 лет для мужчин и 45-55 лет, 50-55 лет для женщин) и наступления общеустановленного возраста работники будут пользоваться правом на назначение трудовой пенсии по старости.

При этом изменения в пенсионной формуле этим не ограничиваются. Будет уменьшен не только числитель (объем накапливаемых пенсионных прав), но при этом произойдет увеличение знаменателя (периода дожития после выхода на пенсию).

Следующая таблица составлена на основании данных из информационого сборника «О состоянии профессиональной заболеваемости в Российской Федерации в 2007 году», Федеральный центр гигиены и эпидемиологии Роспотребнадзора, М., 2008, с. 36 – 37, 57 – 58.

|

Классы условий труда |

Вероятность профессиональной заболеваемости в зависимости от продолжительности трудового стажа и величина утраты трудоспособности, в % от общей численности занятых | |||

|

после 10 лет |

после 20 лет |

после 30 лет |

Общая величина утраты трудоспособности за 30лет, чел/дней | |

|

3.2. |

0,5 |

1,0 |

3 | |

|

3.3. |

1,0 |

2,0 |

6 |

36 000 |

|

3.4. |

2,0 |

6,0 |

18 | |

|

4. |

3,0 |

12 |

36 |

Обозначим через Qt вероятность того, что работник не заболеет в течение первых t лет стажа. Значения, приведенные в таблице, есть 1–Qt.

Данным этой таблицы соответствуют следующие формулы для

функций Qt:

класс условий труда 3.2: Qt = 0,9955 – 0,208 10–5 x2 – 0,29 10–7x4,

класс условий труда 3.3: Qt = 0,991 – 0,416 10–5 x2 – 0,58 10–7x4,

класс условий труда 3.4: Qt = 0,988 – 0,667 10–4 x2 – 0,133 10–6 x4,

класс условий труда 4: Qt = 0,991 – 0,187 10–3 x2 – 0,225 10–6 x4.

При таком выборе закономерностей расчетные значения вероятностей ненаступления профессиональных заболеваний в контрольных точках (10, 20, 30 лет стажа работы с вредными/опасными условиями труда) соответствуют значениям, приведенным в таблице.

При выборе страхового тарифа предполагается, что размеры дополнительных пенсий и компенсаций утраты заработка пропорциональны произведению зарплаты и доли трудоспособности, утраченной за время работы на производстве с вредными/опасными условиями труда.

Возможны разные варианты выбора правил изменения страхового тарифа в зависимости от стажа работы во вредных/опасных условиях труда.

Далее рассматривается тариф, который в каждом году соответствует изменению суммы, необходимой для выплаты пенсий и компенсаций в связи с потерей заработка. Этот вариант тарифа наиболее устойчив по отношению к случайным колебаниям заболеваемости и изменений численности работающих.

Размер страховых обязательств в рассматриваемой пенсионной схеме зависит от нескольких параметров:

– распределения момента наступления страхового события (т. е. от вероятностей Qt),

–коэффициента Bп/зп, корректирующего размер досрочной пенсии (произведения заработной платы и доли утраты работоспособности за время работы на предприятии с вредными/опасными условиями труда,

– коэффициента Bк/зп, корректирующего размер компенсаций по случаю утраты заработка (в связи с переводом на нижеоплачиваемую работу по состоянию здоровья), которые составляют ту же долю заработной платы, что в предыдущем пункте.

Выбор значений коэффициентов Bп/зп и Bк/зп может зависеть от класса условий труда, размеров надбавок за вредность производства и общеэкономических соображений, поэтому в формулы для страховых тарифов они входят как неопределенные коэффициенты.

С учетом введенных обозначений за t-й год работы на предприятии с вредными/опасными условиями труда трудоспособность работника уменьшается на величину Zt+1 – Zt, поэтому причитающаяся ему суммарная досрочная пенсия увеличивается на долю зарплаты, равную N (Zt+1 – Zt) Bп/зп, где N – количество лет, в течение которых выплачивается досрочная пенсия. Соответствующая часть страхового взноса за t-й год работы поэтому должна составлять долю от зарплаты, равную

N (Zt+1 – Zt) Bп/зп.

С другой стороны, вероятность того, что работник в возрасте wt лет на t-м году работы во вредных/опасных условиях приобретет профессиональное заболевание и будет вынужден перейти на нижеоплачиваемую работу с потерей надбавок за вредность производства, равна Qt–1 – Qt. В этом случае страховые выплаты, будут выплачиваться ему в течение α – wt лет в размере Bк/зп доли его зарплаты. Поэтому математическое ожидание суммы таких выплат равно

,

,

где w0 – возраст поступления на работу.

С другой стороны, если γ1, γ2,… – страховые премии, обеспечивающие такие выплаты, то математическое ожидание суммы взносов, поступивших от работника до его перевода на работу без вредных/опасных условий труда, равно:

(4.13)

(4.13)

Если страховые премии одинаковы: γ1 = γ2 =…= γ, то

(4.14)

(4.14)

Таким образом, для досрочной пенсии тариф работника, пришедшего на производство с вредными условиями труда в возрасте w0 лет, на t-м году его работы равен

sп(t) = N (Zt+1 – Zt) Bп/зп, t = 1,2,3,…, (4.15)

а тариф для страховых выплат по случаю потери заработка равен

(4.16)

4.5. Вычисление страховых тарифов по классам условий труда

Расчеты, проведенные по формулам (5.21), с учетом приведенных в начале этого пункта формул для вероятностей qt, дали следующие результаты, приведенные на графиках и в таблицах упрощенных формул.

При вычислении тарифов, обеспечивающих выплаты досрочных пенсий, использовался коэффициент Bп/зп = 0,7 для пенсий, выплачиваемых с 55 до 60 лет, и Bп/зп = 0,8 для пенсий, выплачиваемых с 50 до 60 лет.

При пропорциональном изменении тарифов размер обеспечиваемой ими пенсии увеличивается во столько же раз.

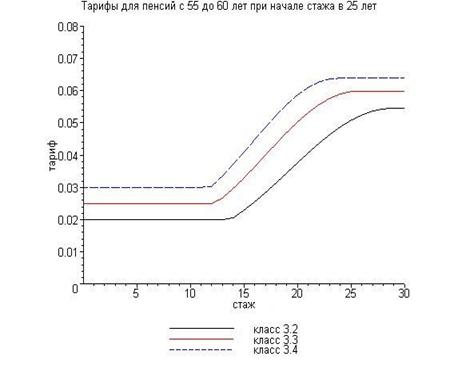

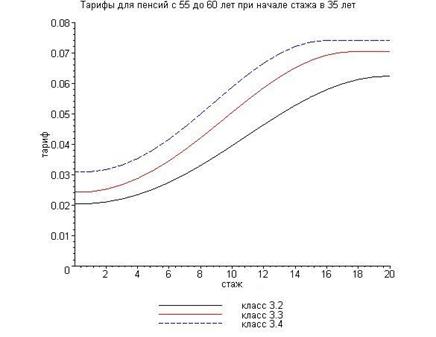

Зависимость тарифов для дополнительных пенсий, выплачиваемых с 55 до 60 лет, от класса условий труда для работников, стаж которых начинается в 25,лет (тарифы приводятся в долях от зарплаты).

Осредненные тарифы по классам условий труда для пенсий, выплачиваемых с 55 до 60 лет (тарифы приводятся в долях от зарплаты)

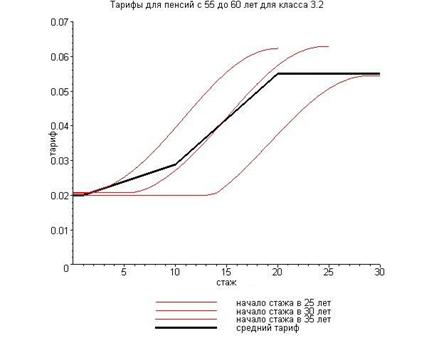

Тарифы для дополнительных пенсий с 55 до 60 по классу 3.2

|

Стаж (t) |

Тариф |

|

от 1 до 10 |

2% + 0,1% (t – 1) |

|

от 11 до 20 |

2,9% + 0,26% (t – 10) |

|

более 20 |

5,5% |

Тариф обеспечивает средний размер пенсии – 19% от зарплаты

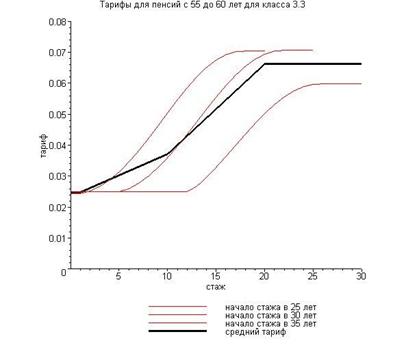

Тарифы для дополнительных пенсий с 55 до 60 по классу 3.3

|

Стаж (t) |

Тариф |

|

от 1 до 10 |

2,5% + 0,14% (t – 1) |

|

от 11 до 20 |

3,7% + 0,29% (t – 10) |

|

более 20 |

6,62% |

Тариф обеспечивает средний размер пенсии – 23% от зарплаты

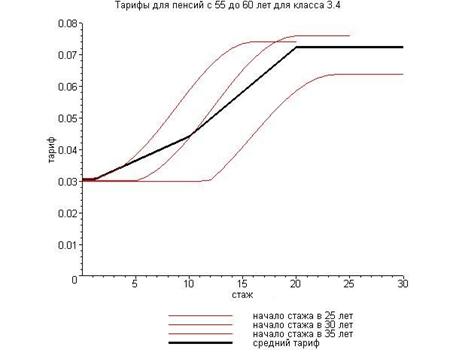

Тарифы для дополнительных пенсий с 55 до 60 по классу 3.4

|

Стаж (t) |

Тариф |

|

от 1 до 10 |

3% + 0,15% (t – 1) |

|

от 11 до 20 |

4,4% + 0,29% (t – 10) |

|

более 20 |

7,24% |

Тариф обеспечивает средний размер пенсии – 25,5% от зарплаты

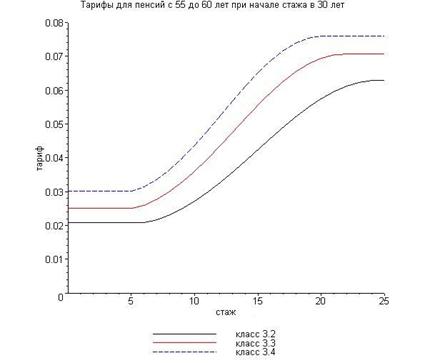

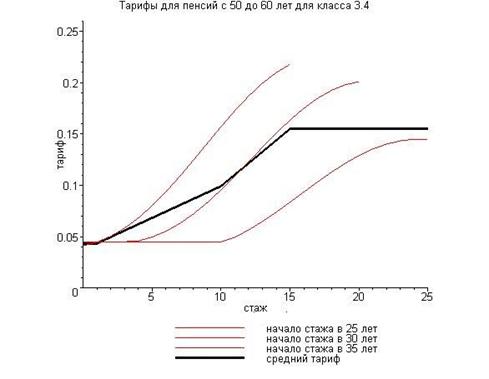

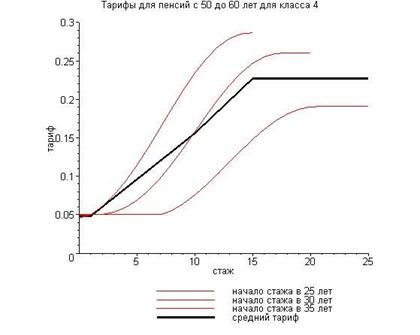

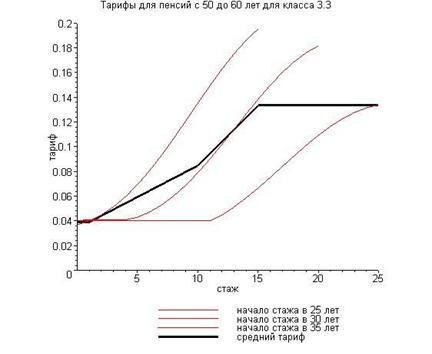

Зависимость тарифов для дополнительных пенсий, выплачиваемых с 50 до 60 лет, от класса условий труда для работников, стаж которых начинается в 25,лет (тарифы приводятся в долях от зарплаты).

Осредненные тарифы по классам условий труда для пенсий, выплачиваемых с 50 до 60 лет

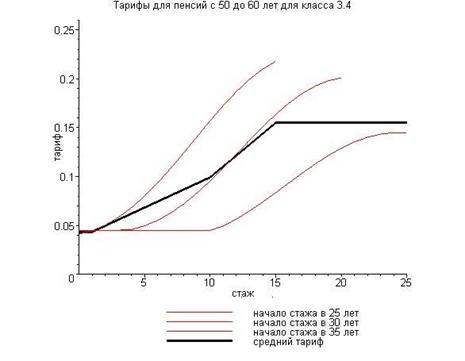

Тарифы для дополнительных пенсий с 50 до 60 по классу 3.3

|

Стаж (t) |

Тариф |

|

от 1 до 10 |

4% + 0,5% (t – 1) |

|

от 11 до 15 |

8,5% + 1% (t – 10) |

|

более 15 |

13,4% |

Тариф обеспечивает средний размер пенсии – 24,8% от зарплаты

Тарифы для дополнительных пенсий с 50 до 60 по классу 3.4

|

Стаж (t) |

Тариф |

|

от 1 до 10 |

4,35% + 0,62% (t – 1) |

|

от 11 до 15 |

10% + 1,11% (t – 10) |

|

более 15 |

15,5% |

Тариф обеспечивает средний размер пенсии – 28,1% от зарплаты

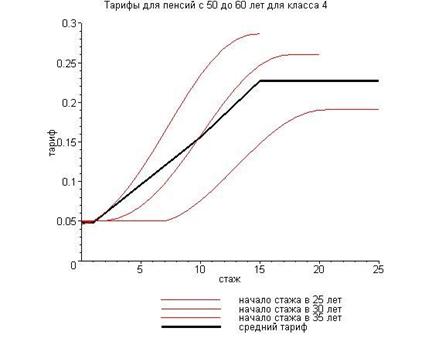

Тарифы для дополнительных пенсий с 50 до 60 по классу 4

|

Стаж (t) |

Тариф |

|

от 1 до 10 |

4,8% + 1,2% (t – 1) |

|

от 11 до 20 |

14,4% + 1,42% (t – 10) |

|

более 20 |

22,71% |

Тариф обеспечивает средний размер пенсии – 39,7% от зарплаты

4.6. Вычисление страховых тарифов для групп работников с повышенной психоэмоциональной нагрузкой.

Для групп работников с повышенной психоэмоциональной нагрузкой дополнительные пенсии в размере 20% от зарплаты устанавливаются после 25 лет стажа, и они выплачиваются до достижения возраста α, дающего право на пенсию по старости (α = 60 годам для мужчин и 55 годам для женщин).

Предполагая, что единственной причиной того, что работник не будет получать дополнительную пенсию, является смерть, можно выписать уравнение баланса с помощью таблиц смертности. Более точный расчет тарифа должен основываться на аналогичной таблице данных, относящихс к распределению стажа работников рассматриваемой группы. При этом получатся меньшие значения тарифных коэффициентов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |