По вышеприведенной формуле находим значения расчетной цены облигации (P):

= 1024,6951,

= 1300,8131,

= 1300,8131,

= 964,1034.

= 964,1034.

Следовательно, P(0,1) – P(0,11) = 60,592 = Δ–P(0,1), P(0,09) – P(0,1) = 276,118 = Δ+P(0,1), Δ+P(0,1) > Δ–P(0,1). Для относительного изменения цены получаем: Δ+P(0,1)/ Р(0,1) = 0,269 > 0,059 = Δ–P(0,1)/ Р(0,1). Характер изменения цены облигации при изменении ее внутренней доходности одинаков для всех облигаций, однако степень этого процесса зависит и от уровня процентных ставок рынка. Чем выше уровень процентных ставок рынка, тем меньше изменение цены облигации при изменении ее внутренней доходности на определенную величину. Осуществляя расчеты, можно убедиться, что чем меньше купонная ставка, тем меньше абсолютное изменение цены облигации при изменении ее внутренней доходности.

1.7.3. Структура процентных ставок

Процентная ставка может измеряться в десятичных или натуральных дробях, например 15% годовых, 3 ⅔ годовых. Методы расчетов различны в зависимости от вида применяемых процентов. Процентные ставки могут классифицироваться в зависимости от момента выплаты или начисления дохода за пользование заемными средствами на обычные (декурсивные) и авансовые (антисипативные). Если обычные проценты начисляются в конце периода относительно исходной величины средств (как правило, номинала облигации), то авансовые (дисконтные) – в начале периода относительно суммы погашения облигации. Авансовые процентные ставки применяются в операциях с дисконтными облигациями, при этом базой расчета процентов служит сумма денег с процентами (сумма погашения долга), а исчисленные таким образом проценты взимаются вперед и являются авансом. Практика уплаты процентов основывается на использовании метода наращивания денежных средств по арифметической (по простым процентам) или геометрической (по сложным процентам) прогрессии.

Процентные ставки различного вида, приводящие к одному и тому же финансовому результату за один и тот же срок, называются эквивалентными. Равенство финансовых результатов означает то, что три величины – сумма первоначального долга PVo, погашаемого долга FVn и срок долга n – являются постоянными, и безразлично, какой метод наращения (или дисконтирования) будет использован в операции. При этом замена одного вида процентной ставки на другой не изменяет финансовых отношений сторон в операции. Соотношения эквивалентности можно получить для любых процентных ставок, приравнивая соответствующие множители наращения или дисконтные множители. Так, например, годовую дисконтную ставку 10% за 90 дней до погашения облигации можно заменить на обычную простую процентную ставку, используя следующую формулу (временная база для процентной ставки 365 дней, для дисконтной - 360 дней): 1+i х 90/365 = 1/ 1 – d х 90/360; i = 0,1039 или 10,39% годовых.

Используя соотношения эквивалентности, можно перейти от непрерывного начисления процентов к дискретному, что более приемлемо на практике. Чаще возникает необходимость в соотношениях эквивалентности непрерывной и сложной процентных ставок. Для эквивалентных сложных процентных ставок i и d имеем: ![]() . С учетом интенсивности начисления процентов δ в единицу времени получим: , ; , . При этом i > δ > d.

. С учетом интенсивности начисления процентов δ в единицу времени получим: , ; , . При этом i > δ > d.

Если сумму d отнести к моменту t = 0, сумму i – к моменту t = 1, а сумма δ выплачивается непрерывно с постоянной скоростью на временном отрезке [0,1] (каждую из этих сумм можно рассматривать как проценты за время [0,1] на одну денежную единицу долгового инструмента), то наращение суммы d по любой из трех эквивалентных ставок в течение единицы времени даст сумму i. В свою очередь, дисконтирование суммы i по любой из трех эквивалентных ставок в течение единицы времени даст сумму d.

Многообразие применяемых на практике процентных ставок обусловлено существом экономических отношений и указывает на гибкость рынка долговых инструментов, позволяющую обеспечить высокую степень мобилизации временно свободных финансовых ресурсов и максимально удовлетворить потребность государства и экономики в инвестициях. Систематизировать виды процентных ставок, которые наиболее часто применяются при купле-продаже денежных средств, можно следующим образом. В зависимости от принадлежности к денежно-кредитному рынку выделяют несколько уровней процентных ставок:

а) ставки рефинансирования;

б) межбанковские ставки предложения кредитных ресурсов (ЛИБОР, ПИБОР, ТИБОР, ФИБОР, СИБОР, НИБОР, КИБОР, МИБОР и другие);

в) ставки по межбанковским депозитам;

г) базисные ставки, по которым коммерческие банки кредитуют первоклассных заемщиков; обычно эти ставки выше ставки рефинансирования и межбанковских ставок по кредитам;

д) ставки кредитования, среднего и малого бизнеса, физических лиц и другие.

На рынке облигаций можно выделить также несколько уровней процентных ставок:

а) ставки по облигациям РФ, номинированным в рублях и валюте;

б) ставки по облигациям субъектов РФ;

в) ставки по муниципальным облигациям (различаются в зависимости от инвестиционных качеств облигаций);

г) ставки по облигациям корпоративных эмитентов (первого эшелона и т. п.).

Изучение процентных ставок и их изменения под влиянием различных факторов определены сущностью самого процесса кредитования и отражаются в понятии «неравноценность денежных средств в различные моменты времени». В этой связи основными задачами инвестиционного анализа являются измерение колебания процентных ставок, выявление их зависимости от различных факторов, построение тенденции уровня развития процентных ставок, планирование различных финансовых операций, связанных с инвестирование средств в облигации и определение оптимальных параметров сделок с этими долговыми инструментами.

Особое место в инвестиционном анализе процентных ставок по облигациям конкретных выпусков занимает выбор безрисковой ставки (Rf), т. е. процентной ставки по инструментам, которые удовлетворяют некоторым условиям: а) доходность по ним определена и известна заранее; б) вероятность потери средств минимальна; в) продолжительность периода обращения «безрискового» инструмента совпадает или близка со «сроком жизни» анализируемого выпуска облигаций. Безрисковый актив должен быть некоей ценной бумагой, обеспечивающей фиксированный доход и имеющей нулевую вероятность неуплаты. Но поскольку все корпоративные облигации имеют некоторую вероятность неуплаты, то безрисковый актив не может быть выпущен корпоративным эмитентом ни в условиях экономического подъема, ни тем более в условиях кризиса. Поэтому более вероятно, что безрисковая процентная ставка может быть по ценным бумагам, выпущенным правительством. Безрисковое вложение средств в государственные ценные бумаги приносит, как правило, какой-то минимальный уровень дохода, достаточный для покрытия уровня инфляции в стране и риска, связанного с вложением в данную страну.

Тем не менее не каждая государственная ценная бумага может быть признана безрисковой. Данный факт объясняется наличием таких рисков, как риск изменения процентной ставки по ней и риск ставки реинвестирования. Риск изменения процентной ставки связан с непредвиденностью изменения процентной ставки в течение периода владения ценной бумагой, а следовательно, и непредсказуемостью изменения рыночной стоимости данного инструмента. Таким образом, если срок погашения ценной бумаги больше, чем планируемый инвестором срок владения, то данный актив невозможно принять в качестве безрискового, поскольку инвестор не знает, сколько будет стоить ценная бумага в конце периода его владения. Актуальность риска ставки реинвестирования проявляется в ситуации, когда срок погашения ценной бумаги меньше срока планируемого инвестором периода владения. Единственный вариант, при котором не актуализируется ни один из перечисленных рисков, – вариант совпадения срока погашения ценной бумаги со сроком планируемого инвестором периода владения. Именно при совпадении сроков инвестор может с уверенностью говорить о том, что знает, какова будет доходность используемых им средств уже в начальный момент инвестирования.

Исходя из этих рассуждений можно считать более целесообразным использование концепции «паритета процентных ставок»[6], на основе которой ставка государственных облигаций США или другой развитой страны переводится в ее эквивалент в другой стране. Иными словами, применяется ставка доходности к погашению государственных облигаций США или другой развитой страны с последующей корректировкой на уровень странового риска. Определившись с фундаментальными основами безрисковой ставки доходности, остановимся на анализе возможных инструментов ее расчета в российских условиях.

Применение ставок по депозитам Сбербанка РФ и других российских банков достаточно ограничено. Это связано с тем, что, во-первых, риск вложений в данные финансовые институты выше, чем риск вложения в государственные ценные бумаги, а, во-вторых, сроки, на которые принимаются депозиты, крайне непродолжительны (как правило, до одного-двух лет). Все это сужает возможности применения данных инструментов. Тем не менее в инвестиционном анализе встречаются случаи использования ставок по депозитам в качестве безрисковых. Чаще всего они находят применение при построении денежных потоков в рублевом выражении и при варьировании ставки дисконтирования от одного прогнозного года к другому. Оценка состояния банковского сектора России рейтинговыми агентствами (Standard&Poor's, FitchlBCA, Moody's) представлена на официальном сайте Министерства финансов РФ. Наиболее высокий ранг присвоен Сбербанку, Внешторгбанку, однако и он находится на уровне невысокого качества кредитной надежности.

Использование ставки LIBOR (Libor Inter Bank Offered Rate - ставка Лондонского межбанковского рынка по предоставлению кредитов) для российского рынка облигаций ограничено ее краткосрочностью (не более одного года), а также более высокими уровнями риска по сравнению с вложениями в государственные ценные бумаги. Принято считать, что среди государственных облигаций наиболее целесообразно использовать 10-летние казначейские облигации США. Однако не следует в качестве безрисковой ставки использовать текущую доходность, поскольку доходность на конкретную дату подвержена слишком большому влиянию краткосрочных факторов временного характера и, следовательно, не может отражать реальную ситуацию. В связи с этим необходимо использовать средние величины, рассчитанные за достаточно продолжительный период времени. Причем использование метода средневзвешенной (по сравнению со среднеарифметической) при расчете средних величин является предпочтительным. Удельный вес каждой величине анализируемого периода присваивается исходя из временной удаленности данного показателя, а именно, чем удаленнее та или иная дата от момента расчета, тем меньший удельный вес ей присваивается.

Использование в инвестиционном анализе российского рынка облигаций процентных ставок по межбанковским депозитам и кредитам (MIBID, MIBOR, MIACR и т. п.) представляется нецелесообразным вследствие их краткосрочного характера (от 1 дня до года). Кроме того, доходность, заложенная в межбанковских кредитах, учитывает риск их невозврата, что также обуславливает необходимость отказа от использования данного инструмента в процессе анализа. Ставка рефинансирования – процентная ставка, которую использует Центральный банк при предоставлении кредитов коммерческим банкам в порядке рефинансирования. Ставка рефинансирования является инструментом денежно-кредитного регулирования, с помощью которого Центральный банк воздействует на ставки межбанковского рынка, а также на ставки по кредитам и депозитам, которые предоставляют кредитные организации юридическим и физическим лицам. Ставка рефинансирования нередко применяется в качестве ориентира стоимости привлечения и размещения денежных средств.

В соответствии с действующим законодательством срок предоставления кредитов Банка России не может превышать 180 дней. Таким образом, применение данного инструмента в целях определения безрисковой доходности для рынка облигаций также нецелесообразно в силу его краткосрочности. Кроме того, данная ставка является инструментом денежно-кредитной политики Центрального банка и, следовательно, используется последним для целенаправленного воздействия на финансово-банковскую сферу, и далеко не всегда отражает реальную ситуацию, сложившуюся на рынке облигаций. На протяжении последних лет ставка рефинансирования Центробанка РФ претерпевала неоднократные (иногда значительные) колебания и в настоящее время зафиксировалась на уровне 13%.

Государственные облигации РФ представлены рублевыми и валютными долговыми инструментами. Несмотря на то что ушли в прошлое события августа 1998 г. (дефолт), тем не менее в настоящий момент идет процесс восстановления доверия к рублевым облигациям (в основном со стороны нерезидентов). В этих условиях достаточно сложно рассматривать инвестиции в государственные облигации РФ в качестве безрисковых вложений. Из всех облигаций РФ (рублевых) инструментом, который может быть условно использован для расчета безрисковой ставки доходности, является ОФЗ. Однако возможности их использования ограничены в силу среднесрочности обращения и сильной зависимости от политики государственных институтов. Кроме того, объем рынка внутреннего государственного долга РФ не сопоставим с объемом рынка российских еврооблигаций и ОВГВЗ.

Исходя из этих обстоятельств более обоснованным можно считать использование в качестве условно безрисковых активов инвестиции в валютные облигации РФ. Сроки их размещения являются более длительными, объем рынка данных ценных бумаг существенно выше, чем соответствующего рынка облигаций, выраженных в национальной валюте, уровень риска по ним ниже. Соответствующие суверенные рейтинги, присваиваемые международными агентствами, несколько выше, чем по заимствованиям в национальной валюте. По валютным облигациям РФ отмечается устойчивая повышательная динамика котировок. Позитивным фактором, способствующим увеличению интереса инвесторов к ОВГВЗ и еврооблигациям РФ, стало повышение международными рейтинговыми агентствами рейтингов этих долговых инструментов. Среди других факторов, формировавших повышательную ценовую динамику российских валютных облигаций, можно отметить еще сохраняющуюся недооцененность некоторых выпусков относительно государственных облигаций других стран из группы стран с формирующимися рынками, а также сравнительно слабую конъюнктуру рынков акций ведущих развитых стран.

Рискованность вложений в ОВГВЗ оценивается международными рейтинговыми агентствами как более высокая, чем по еврооблигациям, что обуславливает целесообразность применения именно еврооблигаций РФ в качестве условно безрискового актива. В связи с особенностями налогообложения, ликвидностью и надежностью еврооблигаций (по еврооблигациям риск дефолта близок к нулю, так как один процесс согласования условий реструктуризации требует участия не менее 95% держателей, достичь чего практически невозможно) ставки дохода по ним существенно ниже, чем по облигациям, обращающимся на национальных рынках. Ликвидность рынка еврооблигаций обеспечивается большим числом инвесторов, участвующих в торговле этими бумагами. Цены суверенных еврооблигаций определяются отношением к России иностранных инвесторов.

В настоящее время именно еврооблигации России являются наиболее разумным финансовым инструментом для определения безрисковой процентной ставки. Среди всех отечественных аналогов они обладают максимальным объемом выпуска, наличием большого количества разнообразных траншей и легкостью получения необходимой информации об их доходности. Кроме того, даже в связи с августовским кризисом 1998 года по данному виду ценных бумаг дефолт не объявлялся. Кроме того, достаточно значительными перспективами для использования в целях определения безрисковой ставки доходности обладают ОФЗ (при условии появления достаточно длинных траншей).

1.7.4. Кривая доходности

Цена облигации определяется рынком и может быть выражена с помощью особых методов расчета через доходность. Дело в том, что цена не совсем пригодна для выявления относительной стоимости той или иной облигации по сравнению с аналогами. Зависимость цены облигации от изменения процентных ставок позволяет сформировать единый критерий для сравнения стоимости различных бумаг. Таким критерием может выступать доходность, или годовая ставка дохода, получаемая инвестором при условии, что он владеет облигацией вплоть до погашения. Из факторов, определяющих доходность, вслед за показателем общего уровня доходности идет (по степени важности) срок до погашения. Взаимосвязь доходности и срока до погашения облигаций, выпущенных одним эмитентом, называется временной структурой процентных ставок (term structure of interest rates). Когда эта временная структура изображается на графике, она называется кривой доходности. Кривая доходности может быть изображена двумя способами:

а) с помощью полинома кривой, аппроксимирующей эмпирические значения доходности, – усредняющая линия;

б) поточечным соединением наблюдаемых значений доходности.

Наиболее важным элементом инвестиционного анализа выступает наклон кривой. Кривая доходности может иметь наклон вверх, который увеличивается с течением времени, так как более долгосрочные ставки должны быть выше, чем краткосрочные. Такая форма кривой доходности считается нормальной и называется возрастающей. Эмпирически построенная кривая имеет наибольшую крутизну на своем «коротком» участке и наиболее полога на «длинном». Если доходность в зависимости от сроков до погашения меняется мало, то говорят о плоской кривой доходности. Если доходность при больших сроках до погашения ниже, чем при меньших сроках, кривая доходности «перевернута». Не существует универсального правила, позволяющего сразу определить, какой наклон имеет кривая доходности. Сравнивая доходности по различным инструментам и определяя спрэд между ними, а также по отношению к нормальной кривой доходности, инвесторы, как правило, отдают предпочтение долгосрочным облигациям, когда значение спрэда достаточно велико, и краткосрочным, когда оно низкое. Таким образом, они стремятся инвестировать средства в «длинный» участок кривой, чтобы зафиксировать высокие процентные ставки; в противном случае инвесторы предпочитают ликвидность.

Падающая кривая доходности по облигациям может свидетельствовать:

а) об ожидании снижения экономического производства в течение более длительных периодов;

б) о возникновении избыточных денежных средств, расходуемых не на сбережения;

в) о повышении спроса со стороны институциональных инвесторов, занимающихся долгосрочными сбережениями и т. п. факторах.

Существует несколько теорий, объясняющих форму кривой доходности. Теория ожиданий (expectations theory) утверждает, что инвестор выбирает сектор кривой доходности исключительно в соответствии со своими ожиданиями относительно будущей доходности. Теория ожиданий предполагает, что форма кривой доходности отражает прогнозы всех участников рынка облигаций, и наклон кривой доходности вверх объясняется ожиданием более высоких будущих краткосрочных ставок, а долгосрочные ставки должны быть равны геометрическому среднему ожидаемых будущих краткосрочных ставок. В случае недоступности на рынке полной временной структуры процентных ставок (из-за отсутствия необходимого объема выпусков) возникает необходимость определения спот-ставок исходя из доходности по другим инструментам. В этом случае используется процедура «поиск по линии связи» (bootstrap method), суть которой как раз и заключается в последовательном нахождении геометрического среднего известных ставок.

Теория ожиданий предполагает, что инвесторы нейтральны по риску, т. е. они действуют в соответствии со стратегией, которая максимизирует их ожидаемый доход и не учитывает риск понести убытки. Однако в реальной жизни на поведение посредников и инвесторов по меньшей мере в равной степени влияют и риск по сделкам, и ожидаемое вознаграждение.

Теория, учитывающая взаимосвязь риска с вознаграждением (risk-reward theory), утверждает, что, поскольку долгосрочный инструмент более чувствителен к изменению доходности, чем краткосрочный (в силу более высокой дюрации), держатель долгосрочного инструмента более подвержен ценовому риску при общем изменении уровня процентных ставок и потребует более высокой доходности в качестве премии за больший риск. Премия за ликвидность является одним из видов премии за риск и в случае с облигациями принимает форму более низких доходностей по тем выпускам, которые можно продать быстро и с низкими транзакционными издержками. Наклон кривой доходности вверх объясняется более высокой премией за риск по долгосрочным инструментам. Величина премии за риск зависит от нескольких факторов:

а) волатильности доходностей соответствующих выпусков;

б) дюрации;

в) общего уровня процентных ставок.

При возрастании доходности риск владения долгосрочными облигациями снижается относительно краткосрочных выпусков, что стимулирует не склонных к риску инвесторов к приобретению «длинных» бумаг. Это обстоятельство, в свою очередь, снижает доходность долгосрочных облигаций и делает кривую доходности более плоской и в некоторых случаях даже инверсной. Аналогично при уменьшении доходности консервативные инвесторы могут отдать предпочтение более «коротким» бумагам (по причине возросшей дюрации), и кривая доходности станет более крутой.

Существуют и другие факторы, влияющие на форму кривой доходности, такие как особенности налогообложения различных потоков платежей по облигациям, требования регулирующих органов к структуре активов институциональных инвесторов в облигации (пенсионных фондов, страховых компаний, инвестиционных фондов), структура внутреннего и внешнего государственного долга и график его погашения, ожидание какого-либо значимого для рынка облигаций события и другие. Известно, что в середине июля 1998 года, непосредственно перед завершением переговоров с МВФ о получении «стабилизационного» кредита на сумму $4,9 млрд, многие инвесторы в ожидании благополучного завершения переговоров перешли с «короткого» конца кривой доходности на «длинный», т. е. продали ГКБО со сроком до погашения 1–1,5 месяца и купили ГКБО со сроком до погашения 11–11,5 месяцев, рассчитывая получить дополнительную прибыль за счет более высокой дюрации «длинных» ГКБО в условиях прогнозируемого общерыночного падения доходности.

Эти спекулятивные действия привели к резкому росту доходности по «коротким» ГКБО – с 40-50% годовых на начало июля до 140-150% годовых к 13–му числу и, соответственно, падению доходности «длинных» ГКБО до 100-120% годовых, вследствие чего кривая доходности приобрела инвертированную форму (рис. 4). В дальнейшем доходность по «коротким» ГКБО упала до 15% годовых (т. е. почти в 10 раз), а цены выросли на 10%, тогда как доходность по «длинным» ГКБО упала до 65-70% годовых (т. е. меньше, чем в 2 раза), а прирост цен составил около 30%.

В инвестиционном анализе в формулы для расчета цены облигаций, дюрации и выпуклости для дисконтирования будущих потоков платежей нередко используется одна ставка процента, и таким образом предполагается, что все получаемые в будущем суммы купонных выплат будут реинвестироваться под одинаковый процент. Кривая доходности в этом случае должна быть горизонтальна, хотя на практике она может принимать не только горизонтальный вид, но иметь возрастающую либо другую, также отличную от горизонтальной, форму. Тем не менее такой подход получил широкое распространение и используется большим количеством аналитиков, в первую очередь, из-за простоты и стандартности процедуры расчёта приведённой стоимости будущих потоков платежей, позволяющей быстро проводить сравнительный анализ инвестиций в облигации с различными параметрами и сроками.

Рис.4

Форма кривой спот-ставок (доходности) может учитываться при расчете величины приведённой стоимости (цены) будущих потоков платежей по облигации. К примеру, для вычисления цены облигации используются два способа:

а) в качестве ставки дисконтирования принимается средневзвешенная доходность к погашению облигации, составлявшая на определенную дату 14,53% годовых;

б) в качестве ставок дисконтирования принимается линейная аппроксимация: Y = ax + b годового участка кривой доходности, сложившейся на эту же дату, где а = 1, b = 0,0085.

На более коротком временном интервале разница в результатах прогнозирования ценовых параметров облигации, как правило, незначительна, хотя при увеличении срока до погашения разница в цене становится более заметной. При этом обычно с ростом срока до погашения наклон кривой снижается (иногда очень сильно), и происходит это, как правило, после достижения определённого уровня, вследствие чего нормальная кривая доходности аппроксимируется наилучшим образом с помощью логарифмической или степенной функций, а не линейной. На отечественном рынке государственных облигаций таким уровнем в последнее время является годовой срок до погашения, а, например, на рынке государственных облигаций США – 10 лет.

Ещё одна особенность кривых доходностей – при изменении общерыночной доходности сдвиг кривой редко бывает параллельным. Как правило, «короткий» конец кривой доходности более динамичен, чем «длинный», а иногда они двигаются даже в противоположных направлениях. С учетом свойств, характерных для кривых доходности, формируются стратегии торговли на рынке облигаций. С помощью кривой доходности выявляются облигации недооценённые (т. е. находящиеся выше) или переоценённые (находящихся ниже) по отношению к «соседним» бумагам или аппроксимирующей кривой для последующей покупки или, соответственно, продажи таких облигаций в расчёте на выравнивание доходностей близлежащих бумаг. Данный подход можно с некоторыми оговорками сравнить со стратегией контртрендовой торговли, популярной на рынке акций. При наличии развитого рынка производных по отношению к облигациям инструментов (фьючерсов, опционов) возможно применение смешанных стратегий, состоящих в одновременном открытии противоположных позиций по наиболее смещённым относительно кривой доходности бумагам (торговля спрэдом, рис. 5).

Так, при ожидании негативных событий, связанных с выплатами по облигациям, трейдеры строят спрэд, покупая фьючерсы на «короткие» облигации и одновременно продавая фьючерсы на «длинные» облигации. В свою очередь инвесторы, опасаясь прекращения выплат по облигациям, стремятся продать имеющиеся у них «длинные» облигации, требуя всё большую премию по доходности на вновь размещаемые облигации. При этом на уходящем рынке денежные средства, получаемые от погашения и продажи облигаций, вкладываются преимущественно в краткосрочные бумаги. Всё это ведет к тому, что при общерыночном росте доходности доходность «длинных» облигаций может вырасти значительно сильнее, чем по «коротким»; а в случае падения процентных ставок доходность «коротких» облигаций падает значительно сильнее, чем «длинных». И только когда доходности «длинных» и «коротких» облигаций начинают двигаться навстречу друг другу, возникает чистый убыток по фьючерсной позиции.

Рис.5

Возможно открытие позиций в сторону прогнозируемого сдвига всей кривой или её части в ожидании какого-либо значимого для рынка облигаций события или в ответ на произошедшие изменения в экономике, налоговом законодательстве и т. п. Одним из таких событий может быть также принятие решения о сокращении/увеличении доли облигаций в своём инвестиционном портфеле крупными трейдерами, институциональными инвесторами, которое, в силу ограниченной ёмкости и ликвидности долгового рынка, способно привести к достаточно значительным сдвигам кривой доходности или отдельных её участков (например, при покупке государственных облигаций Пенсионным фондом РФ). Состояние рублёвой ликвидности, индикатором которого служат ставки межбанковских кредитов, тоже способно влиять на форму кривой доходности, хотя данный фактор носит, как правило, краткосрочный характер.

Общий уровень процентных ставок (доходности) определяется многими факторами:

а) кредитным риском (риском непогашения или частичного и/или несвоевременного погашения облигаций);

б) уровнем инфляции (валютной и товарной, текущей и прогнозируемой на момент получения платежей);

в) ставкой рефинансирования (в последние годы ставка рефинансирования ЦБ слабо влияет на уровень доходности отечественного рынка государственных бумаг);

г) рискованностью и доходностью кредитования (инвестирования) эмитента; при этом зависимость между кредитным рейтингом и доходностью по облигациям нелинейна, поскольку обычно доходность возрастает быстрее, чем падает рейтинг;

д) количеством свободных денег в экономике;

е) уровнем и порядком налогообложения доходов по облигациям;

ж) возможностью и стоимостью выхода на международные рынки капитала для заёмщиков и кредиторов и т. п.

Для того чтобы можно было сравнивать доходности облигаций, обращающихся на внутреннем рынке, с доходностями облигаций других стран, необходимо использовать валютную доходность.

Допустим, курс доллара США на начало года составлял 29,45 руб., а на конец – 28,86 руб., тогда обесценение доллара по отношению к рублю составит: ((28,86 / 29,45) –1) х 100% = –2% годовых. Облигация куплена в начале года с доходностью 15% годовых в рублях. Валютная доходность составит: ((1,15 / 0,98) – 1) х 100% = 17,3% годовых (используется отношение коэффициентов наращения, а не разность ставок доходности). Разрыв в валютной доходности (yield spread) облигаций различных эмитентов с сопоставимыми сроками до погашения может рассматриваться как интегральная рыночная оценка ценообразующих факторов.

1.7.5. Ценовой риск, дюрация и волатильность

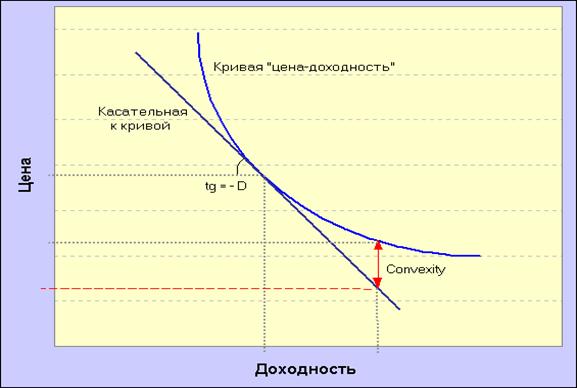

Каждый трейдер, торгующий облигациями, использует математические формулы для двух основных целей – определения реальной стоимости ценных бумаг и количественной оценки риска своей открываемой (или открытой) позиции. Основные методы определения стоимости облигаций были нами рассмотрены, но они не позволяют оценить напрямую степень рыночного риска, которому подвергается позиция в случае изменения доходности. Ценовой риск, дюрация, выпуклость, волатильность и другие показатели используют для измерения чувствительности изменения цены и финансовых результатов, связанных с инвестициями в облигации, к изменениям доходности. Эти показатели являются сигнальными для принятия инвестиционных решений (в условиях отсутствия кредитных рисков). Ценовой риск отражает изменение «грязной» цены облигации на единицу изменения доходности: R= – DP/DY= – ¶ P/¶Y. Графически ценовой риск может быть представлен в виде наклона касательной к непрерывной кривой цена/доходность и рассчитан по формуле частной производной функции, описывающей кривую. Поскольку цена снижается с ростом доходности, то знак «-» в формуле дает положительное значение ценового риска. Очевидно, что с ростом доходности облигации ценовой риск снижается, причем скорость этого изменения может быть различной. Показатель выпуклости отражает темп (скорость) изменения ценового риска, наклон кривой цена/доходность. Так, например, изменение доходности с 9 до 10% может привести к понижению цены на 11 пунктов, тогда как изменение доходности с 15 до 16% вызывает уменьшение цены только на 5,5 пунктов.

Поскольку кривая цена/доходность выпукла (что означает непрерывное изменение ее наклона, рис. 6), вводится расчёт показателя выпуклости (convexity, Cx), являющегося квадратичным приближением ценового риска и представляющего собой вторую производную цены облигации по доходности : V=1/2 х (¶ ²P / ¶ Y²) / P.

Рис.6

Такое понятие, как дюрация (duration – длительность) – величина, зависящая от срока до погашения облигации, величины купонных выплат и количественно связывающая колебания рыночного курса облигации с колебаниями рыночной процентной ставки, – ввёл Ф. Маколи (Macaulay F. R.). Показатель дюрации позволяет получить лучшую, чем срок до погашения, оценку продолжительности инвестирования в облигацию, так как риск держателя облигации не пропорционален сроку до погашения, а платежи в отдалённом будущем в меньшей степени учитываются в цене, чем ближайшие выплаты. Дюрация в виде средневзвешенного периода денежных поступлений по облигации имеет размерность времени, т. е. выражается в годах.

Взаимосвязь дюрации с показателями: срок до погашения, купонная ставка и доходность к погашению позволяет сделать ряд важных выводов:

а) дюрация облигации с нулевым купоном всегда равна сроку до погашения;

б) дюрация купонной облигации всегда меньше срока погашения при с > 0;

в) с ростом рыночной доходности (рыночной процентной ставки) дюрация купонной облигации уменьшается, и, наоборот, со снижением рыночной доходности дюрация купонной облигации увеличивается.

Показатель дюрации учитывает особенности временной структуры потока платежей. Иногда дюрацию интерпретируют как точку равновесия сроков дисконтированных платежей. Используя дюрацию, таким образом, можно управлять инвестиционным риском, связанным с изменением рыночных процентных ставок. В общем случае процентный риск облигации может быть измерен показателем эластичности ее цены P по отношению к рыночной процентной ставке, либо доходности к погашению. Поскольку между ценой облигации и ее доходностью к погашению существует обратная зависимость, величина EL будет всегда отрицательной.

Показатель модифицированной дюрации (дюрация, дисконтированная по доходности к погашению) нередко используют для определения процентного изменения цены облигации (относительно текущей цены), исходя из предполагаемого изменения доходности к погашению, поскольку текущая цена облигации, как правило, отлична от номинала, а инвестор рассчитывает величину риска по отношению к объёму инвестированных средств. Однако, поскольку скорость изменения показателей доходности к погашению и цены может иметь нелинейную форму, то применение показателей дюрации или модифицированной дюрации для прогнозирования цен облигаций в случае значительных колебаний процентных ставок может приводить к преувеличению падения курса при росте доходности к погашению или некоторому занижению реального роста курса при ее уменьшении (из-за линейной формы показателей дюрации и модифицированной дюрации). Другим недостатком дюрации как меры измерения процентного риска является неявное допущение независимости доходности от срока погашения. Таким образом, предполагается, что краткосрочные процентные ставки изменяются также, как и долгосрочные. Например, если доходность по 3-месячным ГКБО изменилась на 1%, то и доходность 15-летних ОВГВЗ также должна измениться на 1%. Однако нереалистичность подобного допущения очевидна.

Для устранения причин проблем, возникающих при использовании дюрации, может быть использован показатель выпуклости, представляющий производную функцию второго порядка. В формуле выпуклости числовое значение второй производной уменьшается с ростом доходности к погашению, и, наоборот, оно растет с уменьшением доходности к погашению. Таким образом, выпуклость является объяснением сформулированного выше правила асимметричного изменения цен при одинаковом изменении доходности (величина роста курса всегда больше, чем величина падения).

Можно также отметить, что выпуклость является возрастающей функцией от функции дюрации. В целом свойства выпуклости по отношению к сроку до погашения и купонной ставке аналогичны свойствам дюрации. Вместе с тем выпуклость связана положительной зависимостью с изменениями рыночных процентных ставок (доходности к погашению). Объяснение этого свойства следует из того факта, что выпуклость можно определить как разность между фактической ценой облигации и ее ценой, определенной с использованием модифицированной дюрации. Совместное использование дюрации и выпуклости при анализе инвестиций в облигации с фиксированным доходом позволяет существенно повысить точность оценки изменений их стоимости.

Используя несколько упрощенный вариант формулы:

Pf = P + h х ( P / ∂ Y) + h² х (∂ ²P / ∂ Y²) х 1/2, определим цену ОФЗ-ФД по состоянию на определенную дату в случае изменения текущей доходности к погашению (ставки дисконтирования) с 14% до 15% годовых. Полная («грязная») цена будет равна 1012,19 руб., первая производная цены по доходности равна 1413,68; вторая производная цены по доходности равна 3390,91; величина изменения ставки в десятичном формате составит h =0,01.

Pf = 1012,19 руб. + 0,01 х – 1413,68 + 0,012 х 3390,91 х 1/2 = 1012,19 руб. – 13,97 руб. = 998,22 руб. Такой же результат даёт использование непосредственно модифицированной дюрации (MD) и выпуклости (V): Pf = P + h х (MD + V), где Pf = 1012,19 руб. + 0,01 х (– 139,665% + 1,675%) = 1012,19 руб. – 1,38 % = 998,22 руб.

Чем больше показатель выпуклости, тем хуже дюрация облигации оценивает величину. И наоборот, чем меньше V, тем лучше дюрация облигации оценивает чувствительность цены облигации к изменениям временной структуры процентных ставок. Отметим, что если все платежи по облигации отсрочить на t0 лет, не изменяя ее внутренней доходности, то дюрация облигации увеличится на t0 лет (![]() = D + t0), а прирост показателя выпуклости составит величину: (t02 + 2 t0D + t0) лет2. Если купонная ставка (с) окажется меньше доходности к погашению (r), то

= D + t0), а прирост показателя выпуклости составит величину: (t02 + 2 t0D + t0) лет2. Если купонная ставка (с) окажется меньше доходности к погашению (r), то ![]() для любого

для любого ![]() , последовательность {Dn} является возрастающей. На рис. 7 показана зависимость дюрации облигации от срока до погашения для купонных ставок с1< с2 < r.

, последовательность {Dn} является возрастающей. На рис. 7 показана зависимость дюрации облигации от срока до погашения для купонных ставок с1< с2 < r.

|

Следует отметить, что в настоящее время в целях устранения недостатков, присущих показателю дюрации Маколи, в инвестиционном анализе расчет этого показателя осуществляется как средний срок потока платежей, взвешенный по их номинальной величине:

D=∑ Pin х ti /∑ Pin ,где

Pin – номинальная стоимость i-го платежа рассматриваемого потока в диапазоне i по количеству платежей потока;

ti – срок до i-го платежа.

Полученный показатель является лишь приблизительной оценкой срочности и подверженности рискам инструмента, однако в условиях затрудненности более точных оценок его применение представляется вполне адекватным. Данный подход распространен в условиях российского рынка облигаций и применяется Банком России при расчете дюрации государственных рублевых облигаций.

Рис. 7

Показатель волатильности используется для оценки заданных изменений цены или доходности на конкретную дату и рассчитывается как стандартное отклонение от среднего по выборке значения (или квадратный корень из дисперсии выборки). Математически стандартное отклонение определяется следующим образом:

|

σ = ²√[ n х Σ хi ² - (Σ хi ) ²]/ n х (n-1) , где n – количество значений в выборке; хi – i-е значения выборки (изменения цены за период между наблюдениями) в диапазоне i от 1 до n.

По экономическому смыслу σ описывает диапазон колебаний показателя без учета последовательности, что может быть частично компенсировано при переходе от анализа абсолютных значений к анализу изменений. Статистически волатильность характеризует разброс значений выборки. При этом, если в математической статистике принято описывать распределение двумя величинами – стандартным отклонением и средним значением, то в практике финансовых расчетов преобладает более емкий показатель нормированного среднеквадратического отклонения (т. е. деленного на среднее значение выборки). Считается, что такой показатель обеспечивает большую адекватность сравнительных оценок. Причем в качестве меры риска более широкое распространение получило стандартное отклонение, рассчитанное не по цене, а по доходности долгового инструмента, поскольку последний, наряду с ценой, учитывает комплекс параметров облигации (в том числе срочность, наличие и периодичность купонных и процентных платежей, оферт и т. п.). В конкретный момент времени по конкретному инструменту цена и доходность информационно равнозначны, поскольку между этими величинами существует взаимно-однозначное соответствие. Отдельные трейдеры осуществляют не только анализ основных рыночных характеристик (в том числе волатильности) на базе доходности, но и котировку долговых инструментов (т. е. фактически сделка заключается по доходности, после чего расчетным образом определяется ее цена).

Достаточно часто встречается отождествление понятий стандартного отклонения и волатильности, однако сигма не является всеобъемлющей характеристикой явления волатильности. Реальная волатильность рынка определяется не только зафиксированными изменениями, но и их последовательностями, а также характеристиками спроса. Стабильная ценовая динамика может выступать как следствием стабилизации рынка на определенном ценовом уровне, так и отсутствием рыночного равновесия. Разница между этими ситуациями выражается в количестве и объеме, наличии двусторонних котировок, величине спрэда между котировками на покупку и продажу и т. п. Таким образом, в целях углубленного анализа конъюнктуры рынка целесообразна комплексная характеристика, основанная на наборе показателей. При этом, поскольку при рассмотрении риска достаточно часто вопрос формулируется не в общем виде в связи с долговым инструментом, но в отношении данного инструмента определенного объема, объемные характеристики волатильности в анализе риска представляются достаточно существенными. Именно на основе показателя дисперсии в 1963 г. Бамоль предложил считающуюся прообразом современных VAR-оценок меру риска: µ-kσ, где µ и σ – соответственно, среднее значение и стандартное отклонение распределения значений стоимости портфеля; k – экспертный коэффициент допустимого риска.

2. Рынок корпоративных облигаций

2.1. Этапы становления рынка в России

На начальном этапе формирования в стране рыночных отношений (90-е годы двадцатого столетия) долговые обязательства корпораций длительное время оставались не востребованными инвесторами. Так, если с 1992 г. по 1994 г. российские банки, которые в этот период выступали почти единственными эмитентами на российском рынке долговых финансовых инструментов, осуществили примерно 2300 эмиссий акций на сумму более 2 трлн руб., то количество выпусков банковских облигаций в этом же периоде не превысило и 30[7]. А в 1996 г. объем эмиссии банковских облигаций на внутреннем рынке резко снизился: было зарегистрировано только три выпуска облигаций на общую сумму 12,6 млрд руб., что по объему в 10 раз меньше, чем осуществлено в 1995 г. Причем из этих выпусков только один был оплачен на 100%, по двум другим выпускам оплата их составила 47% и 35%, что объяснялось отсутствием свободных денежных средств у инвесторов.

Кредитные организации, стремясь повысить инвестиционную привлекательность долговых инструментов, эмитировали в этот начальный период ( годы) в основном именные конвертируемые облигации; выпускались также облигации на предъявителя, с выплатой процентов и дисконтные. Ввиду высокой доходности российских государственных ценных бумаг по сравнению с другими видами вложений коммерческие банки предпочитали кредитовать государство, а не предприятия реального сектора, в результате чего только за период 1997 – начало 1998 гг. доля кредитов, предоставленных российскими банками частному сектору, в общей величине кредитов сократилась с 56% до 18%, тогда как доля кредитов, предоставленных банками государству, увеличилась с 10 до 69%.

Анализ воздействия факторов, под влиянием которых развивался в целом кризис финансового рынка РФ 1998 года, позволяет отметить, что кризис стал и результатом усиления противоречий между относительно высокими темпами развития финансового сектора и глубоким затяжным спадом в реальном секторе в предшествующие годы.

Первые облигации нефинансовых корпораций, которые в этот период начинают появляться на российском рынке ценных бумаг, были в основном товарными и жилищными, обеспеченными и погашаемыми определенным видом товара повышенного спроса. Они вместе с тем органично вписывались в структуру «переходного периода», характеризовавшегося дефицитностью экономики и высоким уровнем инфляции. Отличительными признаками выпускаемых облигаций, таким образом, в это время были товарная (неденежная) форма их погашения и отсутствие вторичного рынка, что делало их в основном неликвидными и снижало спрос на эти ценные бумаги.

На этапе формирования в стране облигационных рынков выделяются эмиссии облигаций российскими компаниями, выпускаемые в погашение долгов перед бюджетом, поскольку проблемы неплатежей предприятий и между собой, и в бюджеты различных уровней стояли особенно остро. По официальным данным, задолженность по налоговым платежам в федеральный бюджет на середину 1997 г. составляла 80,8 трлн руб., в том числе недоимка – 74,1 трлн руб. и отсроченные платежи – 6,7 трлн руб. Наиболее крупными должниками федерального бюджета являлись АвтоВАЗ (сумма долга 2,8 трлн руб.), Юганскнефтегаз (1,7 трлн), Ноябрьскнефтегаз (1,6 трлн), Уралтрансгаз (1 трлн), Кондпетролеум (0,8 трлн), Нижневартовскнефтегаз (0,8 трлн), Татэнерго (0,7 трлн)[8].

Предприятиям-должникам было предложено реструктуризировать свою задолженность перед бюджетом путем выпуска своих ценных бумаг, в том числе облигаций, а в случае отказа предприятий от выпуска ценных бумаг они могли быть подвергнуты процедуре банкротства. При выпуске облигаций суммарная номинальная стоимость их эмиссии определялась с учетом всех предусмотренных законодательством ограничений для этих ценных бумаг. Кроме того, выпуск облигаций должен быть обеспечен залогом имущества эмитента или обязательствами третьих лиц на сумму эмиссии. Регистрация проспекта эмиссии осуществлялась при условии единовременного внесения в федеральный бюджет не менее 5% суммы основного долга. Облигации выпускались траншами, эквивалентными долям задолженности, со сроком обращения от 6 месяцев до 2 лет; общий срок обращения облигаций не должен был превышать 2 лет с момента регистрации проспекта эмиссии. В случае же неисполнения эмитентом обязательств по выпущенным им облигациям по основному долгу невыплаты купонного дохода или неисполнения обязательств по договору, заключенному с налоговым органом, право требования по этим облигациям переходило к Федеральному управлению по делам о несостоятельности (банкротстве).

Определенным импульсом к развитию рынка корпоративных облигаций послужили условия реструктуризации задолженности в стране по ГКБО-ОФЗ. Дело в том, что в начале 1999 года нерезиденты, в том числе иностранные инвестиционные банки, стали активно использовать средства, замороженные на счетах типа «С», для покупки облигаций российских эмитентов. Сделки в этот период носили нерыночный характер и ставили цель – помочь вывести активы нерезидентов из страны, и по этой причине первые выпуски корпоративных облигаций после августовского кризиса имели валютную оговорку, т. е. выплачиваемый купон и основная сумма долга индексировались к курсу доллара.

Среднесрочные валютно-индексируемые облигации выпустили , Тюменская нефтяная компания (ТНК), , РАО «ЕЭС России», Самараэнерго, Ростовэнерго. Поскольку в основном облигации в этот период были приобретены нерезидентами, они не представляли интереса для других инвесторов, так как вторичный рынок по этим долговым ценным бумагам фактически отсутствовал. В годах разместили рыночные валютные займы: ТНК на 9 млрд руб., на 3 млрд руб. сроком на пять лет под доходность 10% в валюте США, что свидетельствовало о том, что рынок корпоративных ценных бумаг после августовского кризиса возобновил свое развитие, хотя в целом произошло сужение всего рынка ценных бумаг в стране, вызванное банкротством ряда крупных участников рынка, а также оттоком иностранных инвестиций с российского финансового рынка.

Принципиальным отличием большинства новых выпусков корпоративных облигаций от ранее выпущенных в начале 90-х годов является денежная форма их погашения и наличие вторичного рынка. Среди первых корпоративных облигаций, допущенных к обращению на бирже, мож-но выделить облигации, эмитированные 10 июня 1999 г. и «Газпром» 5 июля 1999 г., размещаемые посредством торгов на ММВБ. Срок их обращения составлял от 3 до 5 лет с возможностью досрочного погашения, как правило, через два года с начала размещения. Купонные платежи и номинальная стоимость данных облигаций индексировались в соответствии с изменением курса доллара. Тем самым создавались экономические основы для взаимной увязки интересов корпоративных эмитентов и их инвесторов при размещении облигаций с целью привлечения дополнительных инвестиций.

Всего за период годы в секции фондового рынка ММВБ были размещены корпоративные облигации на общую сумму более 43 млрд руб. по номиналу, в том числе в 2000 году – более 29 млрд руб. Торговая система ММВБ использовалась эмитентами и для организации выкупа размещенных облигаций на организованном рынке. Рынок корпоративных облигаций демонстрировал как количественный рост, так и качественные изменения, несмотря на то, что многие облигации, прошедшие листинг ММВБ, не получали обращение на вторичном биржевом рынке. На бирже (ММВБ) размещались как короткие (до 6 месяцев), так и длинные (до 4 лет) выпуски, что свидетельствовало о диверсификации и формировании многими компаниями развернутой программы привлечения финансовых ресурсов с использованием механизма облигационных займов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |