Дюрация и показатель выпуклости облигации

Основной фактор риска на рынках инструментов с фиксированными доходами, не имеющих кредитного риска – процентный риск.

Процентный риск – возможность изменения цены облигации вследствие изменения безрисковых процентных ставок. Цены различных облигаций по разному реагируют на изменения процентных ставок.

Чувствительность цены облигации к изменению процентных ставок, т. е. процентный риск облигации характеризуется величиной ![]() .

.

Оценим величину ![]() при заданном изменении процентных ставок.

при заданном изменении процентных ставок.

Рассмотрим облигацию, по которой через t1, t2,…,tn лет от текущего момента времени t=0 выплачиваются денежные суммы С1, С2,…,Сn соответственно.

Предположим, временная структура процентных ставок такова, что безрисковые процентные ставки для всех сроков одинаковы и равны r. Тогда рыночная стоимость облигации равна

Предположим, временная структура процентных ставок мгновенно изменилась так, что безрисковые процентные ставки для всех сроков изменились на одну и ту же величину ![]() . Тогда стоимость облигации станет равной

. Тогда стоимость облигации станет равной  .

.

Приращение стоимости облигации в результате изменения процентных ставок равно ![]() .

.

Оценим величину ![]() , не производя точных вычислений. Считая

, не производя точных вычислений. Считая ![]() достаточно малым по абсолютной величине, получим по формуле Тейлора

достаточно малым по абсолютной величине, получим по формуле Тейлора

![]()

![]() .

.

С учетом членов разложения второго порядка

![]()

![]()

.

.

Члены более высокого порядка считаются незначительными при оценке чувствительности цены облигации к изменению процентных ставок на рынке. Для относительных приращений цены облигации получаем

![]()

![]()

И

![]()

![]() +

+ .

.

Так как ![]() , то

, то ![]() .

.

![]() .

.

Тогда ![]()

![]() ;

; ![]()

.

.

Определение: число D= называется дюрацией облигации, или дюрацией Маколея.

называется дюрацией облигации, или дюрацией Маколея.

Дюрация облигации представляет собой средневзвешенный срок выплат по облигации, где веса – это текущие стоимости выплат по облигации, деленные на рыночную цену облигации. Таким образом, коэффициент  выражает долю рыночной цены облигации, которая будет получена через

выражает долю рыночной цены облигации, которая будет получена через ![]() лет, k=1,2,…,n. Сумма коэффициентов в D равна единице:

лет, k=1,2,…,n. Сумма коэффициентов в D равна единице:

![]()

Определение: число C= называется показателем выпуклости облигации.

называется показателем выпуклости облигации.

Таким образом, ![]()

![]() ;

; ![]()

.

.

Тогда из формул ![]()

![]()

![]() или

или

![]()

![]() +

+ .

.

Все полученные выражения верны при условии горизонтальности временной структуры процентных ставок и параллельности ее перемещений.

Т. о., дюрация облигации оценивает чувствительность цены облигации к изменению временной структуры процентных ставок: ![]()

. Чем больше дюрация облигации, тем больше величина

. Чем больше дюрация облигации, тем больше величина ![]() по модулю, т. е., тем больше процентный риск облигации. Значит, при определенных условиях дюрацию облигации можно рассматривать как меру процентного риска облигации.

по модулю, т. е., тем больше процентный риск облигации. Значит, при определенных условиях дюрацию облигации можно рассматривать как меру процентного риска облигации.

С другой стороны, из ![]()

![]() +

+![]() следует, что чем больше выпуклости С, тем менее точным является приближенное равенство

следует, что чем больше выпуклости С, тем менее точным является приближенное равенство ![]()

![]() , значит тем хуже дюрация облигации оценивает величину

, значит тем хуже дюрация облигации оценивает величину ![]() . Следовательно, показатель выпуклости облигации можно рассматривать как показатель того, насколько точно дюрация облигации оценивает величину

. Следовательно, показатель выпуклости облигации можно рассматривать как показатель того, насколько точно дюрация облигации оценивает величину ![]() .

.

В момент t=0 дюрация облигации является мерой ее процентного риска при следующих условиях:

1) в начальный момент времени безрисковые процентные ставки для всех сроков одинаковы и равны r (кривая доходностей является горизонтальной);

2) процентные ставки для всех сроков изменились мгновенно в этот же момент на одну и ту же величину ![]() (кривая доходностей переместилась параллельно самой себе);

(кривая доходностей переместилась параллельно самой себе);

3) ![]() мало;

мало;

4) Показатель выпуклости облигации мал, т. е. справедлива формула ![]() .

.

Определим стоимость облигации после изменения процентных ставок P(r+![]() ) от

) от ![]() . Из выведенных формул получим, что эта зависимость может быть

. Из выведенных формул получим, что эта зависимость может быть

1) Точной ![]() ,

,

2) Линейной ![]()

,

,

3) Квадратичной ![]() +

+ .

.

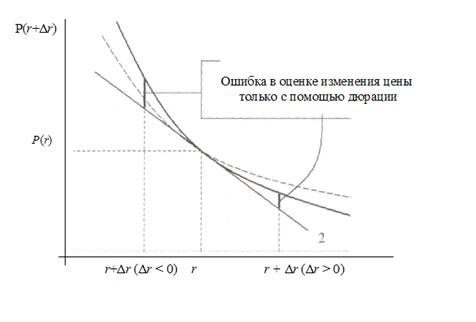

На рисунке показана зависимость стоимости облигации P(r+![]() ) от

) от ![]() .

.

Кривая 1 построена для точного поведения цены, является убывающей и выпуклой. Кривая 2 определяет изменение цены только с помощью дюрации облигации и является линейной относительно ![]() . Кривая 3 определяет изменение цены облигации с помощью дюрации и показателя выпуклости, является квадратичной относительно

. Кривая 3 определяет изменение цены облигации с помощью дюрации и показателя выпуклости, является квадратичной относительно ![]() .

.

Замечание. Дюрация Маколея – одно из фундаментальных понятий теории финансовых инвестиций. Как было сказано дюрация Маколея определяется при условии горизонтальности кривой доходностей

и параллельности ее сдвигов. В реальности кривая доходностей не является горизонтальной и ее сдвиги не обязательно параллельны. Однако, исследования показывают, что трудно делать прогнозы более точными, чем по модели с неизменной процентной ставкой. Введение понятия дюрации привело к развитию техники управления пакетами облигаций, которая известна под названием иммунизации.

Свойства дюрации и показателя выпуклости облигации

Рассмотрим облигацию с купонами. Безрисковые процентные ставки для всех сроков одинаковы.

Справедливы следующие утверждения:

1. Дюрация облигации не превосходит срока до ее погашения Т.

2. Дюрация чисто дисконтной облигации равна сроку до ее погашения.

3. Если облигация не является чисто дисконтной

, то чем больше внутренняя доходность облигации, тем меньше ее дюрация и показатель выпуклости.

4. Если все платежи по облигации отсрочить на t0 лет, не изменяя ее внутренней доходности r, то дюрация облигации увеличится на t0 лет, а показатель выпуклости – на ( ) лет.

) лет.

5. Если до погашения облигации

остается больше одного купонного периода, то при заданном значении внутренней доходности r дюрация облигации и показатель выпуклости тем больше, чем меньше купонная ставка.

6. Зависимость дюрации облигации от срока до погашения при неизменных g и r cформулируем в виде следующих утверждений:

6.а ![]()

![]() ;

;

6b Если g≥r, то последовательность {Dn} является возрастающей;

6с Если g<r, то можно указать число n0 такое, что для облигаций с числом периодов до погашения n< n0 последовательность { Dn} является возрастающей.

Докажем несколько свойств:

1. Доказательство:

D=![]() ≤

≤![]() =

=

![]() =

=![]() .

.

2. Доказательство:

Покажем, что дюрация и показатель выпуклости облигации – это убывающие функции r.

Рассмотрим производную

![]()

=![]()

Покажем, что выражение в квадратных скобках отрицательно. Имеем:

![]() =

=

- ![]()

![]() -

- ![]()

= -

= -![]()

![]()