Метод капитализации доходов (прибыли)

Логика доходного подхода к оценке предприятия лучше всего отражает ожидания инвестора. Стоимость бизнеса определяется на основе ожидаемых будущих доходов, которые оцениваемое предприятие может принести, яках доходного подхода обычно выделяют два основных метода: метод дисконтирования денежных потоков и метод капитализации доходов.

4.1. Метод дисконтирования денежных потоков

Рыночная оценка бизнеса во многом зависит от того, каковы его перспективы. При определении рыночной стоимости бизнеса учитывается только часть его капитала, которая может приносить доходы в той или иной форме в будущем. При этом очень важно, когда именно собственник будет получать данные доходы и с каким риском это сопряжено. Все эти факто влияющие на оценку бизнеса, позволяют учесть метод дисконтирования денежных потоков (далее — метод ДДП).

Сущность метода

Определение стоимости бизнеса методом ДДП основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. Считается, что в результате взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

Данный метод оценки считается наиболее приемлемым с учетом инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете покупает не набор активов, состоящий из зданий, сооружений, машин, оборудования, нематериальных ценностей и т. д., а поток будущих доходов, позволяющий накупить вложенные средства, получить прибыль и повысить свое благосостояние. С этой точки зрения все предприятия, к каким бы отрасли экономики они ни принадлежали, производят всего один вид товару продукции — деньги.

Метод дисконтирования денежных потоков может быть использовать для оценки любого действующего предприятия. Тем не менее существую, ситуации, когда он объективно дает наиболее точный результат рыночной стоимости предприятия. Применение данного метода наиболее обоснованно для оценки предприятий, имеющих определенную историю хозяйственной деятельности (желательно прибыльной) и находящихся на стадии стабильного экономического развития. Метод ДДП в меньшей степени применим к оценке предприятий, терпящих систематические убытки (хотя и отрицательная величина стоимости бизнеса может быть фактом для принятия управленческих решений). Следует соблюдать разумную осторожность в применении этого метода для оценки новых предприятии, пусть даже и многообещающих. Отсутствие ретроспектив прибылей затрудняет объективное прогнозирование будущих денежных потоков бизнеса.

Основные этапы оценки предприятия методом дисконтирования денежных потоков

1. Выбор модели денежного потока.

2. Определение длительности прогнозного периода.

3. Ретроспективный анализ и прогноз валовой выручки от реализации

4. Анализ и прогноз расходов.

5. Анализ и прогноз инвестиций.

6. Расчет величины денежного потока для каждого года прогнозного периода.

7. Определение ставки дисконтирования.

8. Расчет величины стоимости в постпрогнозный период.

9. Расчет текущих стоимостей будущих денежных потоков и стоим в постпрогнозный период.

10. Внесение итоговых поправок.

Выбор модели денежного потока. При оценке бизнеса можно применять одну из двух моделей денежного потока: для собственного капитала всего инвестированного капитала. В табл. 5.1 приведен порядок расчета денежного потока для собственного капитала. Применяя эту модель, рассчитывают рыночную стоимость собственного (акционерного) капитала предприятия.

Таблица 5.1 Модель денежного потока для собственного капитала

Действие

Показатель

Плюс

Плюс (минус)

Плюс (минус)

Плюс (минус)

Итого

Чистая прибыль после уплаты налогов

Амортизационные отчисления

Уменьшение (прирост) чистого оборотного

капитала

Продажа активов (капитальные вложения)

Прирост (уменьшение) долгосрочной задолженности

Денежный поток для собственного капитала

Согласно модели денежного потока для всего инвестированного капитала (табл. 5.2) стоимость собственного капитала предприятия определяется как стоимость его операций (его инвестированного капитала) за вычетом стоимости заемного капитала и привилегированных акций.

Данная модель особенно пригодна для оценки многопрофильного бизнеса. Применяя модель денежного потока для всего инвестированного капитала, условно можно не различать собственный и заемный капиталы предприятия и считать совокупный денежный поток. Исходя из этого, расчет начинается не с чистой прибыли, а с прибыли до уплаты процентов и налогов, т. е. условно принимается, что проценты также подлежат обложению налогом на прибыль. Такая трактовка зафиксирована в Международных стандартах оценки. Кроме того, поскольку в этой модели условно не различают собственный и заемный капиталы предприятия, изменение долгосрочной задолженности не учитывается при расчете денежного потока, итогом расчета по второй модели является рыночная стоимость всего инвестированного капитала предприятия.

Таблица 5.2 Модель денежного потока для всего инвестированного капитала

Действие

Показатель

Минус

Прибыль до уплаты процентов и налогов (ЕВIТ)

Налог на прибыль

Плюс

Амортизационные отчисления

Плюс

(минус)

Уменьшение (прирост) чистого оборотного капитала

Плюс

(минус)

Продажа активов (капитальные вложения)

ИТОГО

Денежный поток для всего инвестированного капитала

В обеих моделях денежный поток может быть рассчитан как на номинальной основе (в текущих ценах), так и на реальной основе (с учетом тора инфляции).

Определение длительности прогнозного периода. Согласно методу ДДП стоимость предприятия основывается на будущих, а не на прошлых I нежных потоках. Поэтому задачей оценщика является выработка прогноза денежного потока (на основе прогнозных отчетов о движении данных средств) на какой-то будущий временной период, начиная с текущего года. В качестве прогнозного берется период, продолжающийся до тех поп пока темпы роста компании не стабилизируются (предполагается, что постпрогнозный период должны иметь место стабильные долгосрочны, темпы роста или бесконечный поток доходов).

Определение адекватной продолжительности прогнозного периода - это непростая задача. С одной стороны, чем длиннее прогнозный период, тем больше число наблюдений и тем более обоснованной представляется итоговая величина текущей стоимости предприятия. С другой стороны, чем длительнее прогнозный период, тем сложнее прогнозировать конкретные величины выручки, расходов, темпов инфляции и потоков денежных средств. По сложившейся в странах с развитой рыночной экономикой практике прогнозный период для оценки предприятия может составлять в зависимости от целей оценки и конкретной ситуации от 5 до 10 лет. В странах с переходной экономикой, в условиях нестабильности, где адекватные долгосрочные прогнозы особенно затруднительны, на наш взгляд, в отдельных ситуациях допустимо сокращение прогнозного периода до 3 лет. Существует точка зрения, в соответствии с которой точность результата повышается при дроблении прогнозного периода на более мелкие единицы измерения: полугодия или кварталы. По нашему мнению, такой прием возможен, но только в ситуациях, когда в рамки сокращенного прогнозного периода полностью укладывается законченный производственно-финансовый цикл оцениваемого предприятия. В противном случае сравнение отдельных прогнозных денежных потоков будет некорректным.

Ретроспективный анализ и прогноз валовой выручки от реализации. Анализ валовой выручки и ее прогноз требуют детального рассмотрения учета ряда факторов, среди которых:

• номенклатура выпускаемой продукции;

• объемы производства и цены на продукцию;

• ретроспективные темпы роста предприятия;

• спрос на продукцию;

• темпы инфляции;

• имеющиеся производственные мощности;

• перспективы и возможные последствия капитальных вложении;

• общая ситуация в экономике, определяющая перспективы спроса,

• ситуация в конкретной отрасли с учетом существующего уровня конкуренции;

• доля оцениваемого предприятия на рынке; долгосрочные темпы роста в послепрогнозный период; 9 планы менеджеров данного предприятия.

Следует придерживаться общего правила, заключающегося в том, что прогноз валовой выручки должен быть логически совместимым с ретроспективными показателями деятельности предприятия и отрасли в целом. Оценки, основанные на прогнозах, которые заметно расходятся с историческими тенденциями, представляются неточными.

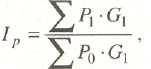

Темпы инфляции измеряются с помощью индексов цен, характеризующих среднее изменение уровня цен за определенный период. Для этого используется формула

где Ip — индекс инфляции;

P1 — цены анализируемого периода;

Р0 — цены базового периода;

С1 — количество товаров, реализованных в анализируемом периоде;

Внутри любой отрасли по меньшей мере несколько предприятий борются за свою долю рынка. Здесь возможны разные варианты. Можно увеличить свою долю на уменьшающемся рынке за счет неудачливых конкурентов, а можно и, наоборот, потерять свою долю на растущем рынке. В связи с этим важно точно оценить размер и границы рыночного сегмента, на котором собирается работать предприятие. Задача оценщика: определить тенденцию изменения доли реального рынка, удерживаемой оцениваемым предприятием с учетом спроса и потребностей конечных потребителей. При этом целесообразно проанализировать такие факторы:

1) долю рынка, принадлежащую предприятию в данное время;

2) ретроспективную тенденцию изменения этой доли (постоянство, сокращение или увеличение);

3) бизнес-план предприятия. Особое внимание необходимо обратить на то, каким образом предприятие планирует сохранить или увеличить долю рынка (при помощи снижения цен, дополнительных маркетинговых издержек или путем повышения качества производимой продукции);

4) анализ позиций основных конкурентов.

Анализ и прогноз расходов. На данном этапе оценщик должен:

* Учесть ретроспективные взаимозависимости и тенденции;

* изучить структуру расходов, в особенности соотношение постоянных и переменных издержек;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |