анализ коэффициентов заемных средств (структура капитала);

анализ коэффициентов собственных оборотных средств (ликвидность);

сопоставление балансовых отчетов, отчетов о прибылях и убытках стандартного формата;

►анализ операционных коэффициентов (доход на активы, доход на собственный капитал и т. д.)

Третий этап – определить, какой из оценочных мультипликаторов наиболее применим для оцениваемой компании. Для анализа предприятия может быть выбрано несколько оценочных коэффициентов и рассчитано несколько показателей стоимости. Оценщик должен принимать во внимание относительную значимость каждого показателя стоимости, используемого при подготовке оценочного заключения о стоимости.

Ценовой мультипликатор – это коэффициент, показывающий соотношение между рыночной ценой предприятия или акции и финансовой базой. Финансовая база является измерителем, отображающим финансовые результаты деятельности предприятия, к которым можно отнести не только прибыль, но и денежный поток, дивидендные выплаты, выручку от реализации и другие показатели.

Наиболее часто используются следующие оценочные мультипликаторы:

цена/валовые доходы;

цена/прибыль до налогообложения;

цена/чистая прибыль;

цена/балансовая стоимость собственного капитала.

Выбор наиболее уместного мультипликатора определяется в каждой конкретной ситуации.

Показатель цена/валовые доходы более применим, когда оцениваемая и сопоставимые компании имеют сходные операционные расходы. В основном это компании сферы услуг.

Мультипликатор цена/чистая прибыль – наиболее часто рассчитываемый показатель. Особенно уместен, когда прибыль относительно высока и отражает реальное экономическое состояние компании.

Мультипликатор цена/прибыль до налогообложения более предпочтителен для сопоставления компаний, имеющих различные налоговые условия.

Показатель цена/денежный поток уместен, когда компания имеет относительно низкий доход, сравнимый с амортизацией.

Показатель цена/балансовая стоимость собственного капитала наиболее применим к компаниям, имеющим на балансе значительные величины активов, и когда имеется устойчивая связь между показателем балансовой стоимости и генерируемым компанией доходом.

Четвертым, завершающим этапом применения данного подхода к оценке компании является умножение соответствующего показателя оцениваемой компании на мультипликатор компании-аналога. Если используется несколько мультипликаторов – определить удельный вес каждого результата и сделать окончательный вывод.

Пример оценки стоимости предприятия на базе отношения «цена/доход»

В данном случае оценка стоимости предприятия осуществляется на основе оценки стоимости акций, в качестве базы для которых используется годовой доход. Отношение цена/ доход (Ц/Д) представляет собой отношение цены акции к годовому доходу предприятия на 1 акцию. Доход в расчете на одну акцию означает прибыль (за вычетом налога, без учета непредвиденных статей и дивидендов), деленную на количество выпущенных простых акций. Если цена акции известна, отношение Ц/Д вычислить довольно просто:

Общая стоимость всех акций ‗ Рыночная стоимость 1 акции

Общий доход Доход на 1 акцию

Если предприятие не зарегистрировано на фондовом рынке, то цена акций не известна. Если цена не известна, то отношение Ц/Д вычислить нельзя.

Для проведения оценки методом отношения Ц/Д необходимо недобрать подходящую величину этого отношения. Очевидное решение – выбрать отношение Ц/Д близкое к этому отношению для зарегистрированной на фондовой бирже компании из этой же отрасли промышленности. Если в этой отрасли есть несколько зарегистрированных компаний, то можно использовать среднюю величину отношения Ц/Д. Отношение Ц/Д следует уменьшить, чтобы отразить пониженную реализуемость акций незарегистрированной компании. При этом отношение уменьшают приблизительно на одну треть. Наиболее подходящей цифрой дохода при оценке является прогнозируемая величина воспроизводимого дохода. В случае отсутствия надежного прогноза можно брать доход за последний предшествующий год или среднее значение по последним двум-трем годам.

6.2. Развитие методики оценки стоимости промышленного предприятия в рамках сравнительного подхода на основе расчета сопоставительной оценки

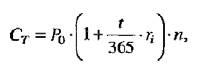

Поскольку любой хозяйственный субъект является элементом рыночных отношений, то часто необходимо определить динамику изменение (увеличения) его стоимостной оценки, формируемой рынком. При этом увеличение стоимости предприятия, как правило, определяется как увеличение капитализации эмитента, рассчитываемое в соответствии со следующим выражением:

где СТ - стоимость предприятия, ден. ед.;

Ро – текущая стоимость акции предприятия на соответствующую дату, ден. ед.;

t – период наращения стоимости, дни;

ri – рыночная норма изменения (увеличения) стоимости i-тых акций;

N – количество эмитированных акций.

Неоспоримое преимущество расчета увеличения стоимости предприятия по данной формуле состоит в учете рыночной цены акций, которая определяется по котировкам фондового рынка. Кроме того, это один из способов подтверждения того факта, что инвестиции могут быть выгодными. Для допуска ценных бумаг какого-либо предприятия к торгам на бирже они должны быть подвергнуты процедуре листинга. Листинговая комиссия проверяет надежность предприятия, и только потом включает его в число списочных. Если предприятие попало в число списочных, то это для него самая лучшая реклама, а для инвестора – определенная гарантия того, что его деньги вложены выгодно.

Однако следует отметить то обстоятельство, что для того, чтобы рыночная стоимость отражала реальную стоимость предприятия, фондовый рынок должен быть достаточно развитым и глубоким. Оценка стоимости открытых компаний (собственного капитала или доли в нем) определяется па основе рыночных котировок акций (цены акции). Такой метод работает в условиях хорошо развитого фондового рынка при наличии постоянных котировок акций оцениваемой компании (предприятия). Применить метод для определения стоимости отечественного предприятия в большинстве случаев невозможно, так как открытое по организационно-правовой форме предприятие часто является закрытым по содержанию или акции, выставляемые в листингах, являются малоликвидными. В отечественных практических разработках дли оценки стоимости предприятия рыночным (сравнительным) подходом используют, как правило, значения показателей зарубежных компаний, например, ценовых мультипликаторов, отраслевых коэффициентов. Однако необходимо иметь ввиду, что данные показатели рассчитаны на основе анализа большого статистического материала, отражающего экономические процессы именно западной экономики, а не отечественной, и применять их можно с большими поправками, ориентируясь на большой опыт эксперта-оценщика. Недостаточная информационная открытость как отечественных предприятий, так и рынка акций порождает еще такую проблему, как получение точной информации о размешенных, размещаемых и планируемых к размещению эмиссиях, что в свою очередь тоже приводит к неправильной оценке рыночной стоимости предприятий.

Выходом из данной ситуации; но мнению авторов, может служить ориентация на сравнение отечественных предприятий с западными компаниями, акции которых регулярно котируются на международных фондовых рынках, где технология оценки рыночной стоимости компаний достаточно надежно отработана. Значение такого подхода к оценке рыночной (сравнительной) стоимости отечественных предприятий для оценочной практики Узбекистана неоспоримо, поскольку позволяет оценить стоимость предприятия по западным аналогам, что в настоящее время не осуществляется на практике в виду отсутствия методики сопоставления.

В качестве основных показателей сравнительной оценки деятельности предприятия используется набор аналитических коэффициентов, представляющих собой отношения важнейших показателей финансовой отчетности предприятия, объединенных в следующие четыре группы индикаторов:

►показатели ликвидности баланса;

►показатели управления активами (деловой активности);

показатели финансовой устойчивости (финансового рычага);

показатели интенсивности использовавши ресурсов (прибыльности).

Данные группы индикаторов объединяют расчетные показатели (коэффициенты) по исходным базам данных при расчете коэффициентов (соответствующие формы бухгалтерской отчетности) и их сущности (что именно отражают показатели). Здесь же необходимо отметить, что набор экономических показателей, характеризующих финансовое положение и активность предприятия на рынке, зависит от глубины исследования. Можно использовать следующую систему показателей.

Показатели ликвидности раскрывают характер отношения между оборотными активами и краткосрочными пассивами отражают способность предприятия вовремя выполнять свои обязательства и получать наличность в будущем на основе хозяйственных операций. Для собственников предприятия недостаточная ликвидность может означать уменьшение прибыльности, потерю контроля и частичную или полную потерю капитала. Для кредиторов недостаточная ликвидность у должника может означать задержку в уплате процентов и основной суммы долга или частичную либо полную потерю ссуженных средств. Текущее состояние ликвидности может повлиять на отношение предприятия с клиентами и поставщиками и привести к потере связей с ними. Если предприятие не может погасить свои текущие обязательства по мере того как наступает срок их оплаты, его дальнейшее существование ставится под сомнение, и это отодвигает все остальные показатели на второй план.

Поскольку различные виды оборотных средств обладают различной степенью ликвидности, для решения задачи оценки стоимости предприятия по сопоставительным данным финансового анализа предлагается рассчитывать следующие коэффициенты.

Текущий коэффициент ликвидности (общий коэффициент покрытия (Р1) показывает размер «гарантии», обеспечиваемой оборотными активами предприятия в сопоставлении с его текущими обязательствами. Именно поэтому он представляет повышенный интерес для поставщиков и кредиторов. Рассчитывается путем деления стоимости текущих (оборотных) активов предприятия на стоимость его текущих обязательств. Считается нормальным, если значение коэффициента лежит в районе от 2 до 4. Чем больше величина текущих активов по отношению к текущим пассивам, тем больше уверенность, что эти пассивы могут быть оплачены за счет этих активов. Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации возможных убытков. Общий коэффициент ликвидности определяет границу безопасности для покрытия возможного снижения рыночной стоимости текущих активов. Слишком высокое значение коэффициента – скорее показатель плохого менеджмента (затоваривание, излишние складские запасы) или ухудшение ситуации с расчетами (увеличение дебиторской задолженности (из-за неплатежей), чем показатель высокой ликвидности.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |