Затратный подход наиболее применим для оценки предприятий, имеющих разнородные активы, в том числе финансовые, а также когда бизнес не приносит устойчивый доход. Методы затратного подхода целесообразно использовать и при оценке специальных видов бизнеса (гостиниц, мотелей и т. п.), страховании. Собираемая информация включает данные об оцениваемых активах (цены на землю, строительные спецификации и др.), данные об уровне зарплаты, стоимости материалов, расходах на оборудование, о прибыли и накладных расходах строителей на местном рынке и т. д. Необходимая информация зависит от специфики оцениваемого объекта. Затратный подход сложно применять при оценке уникальных объектов, обладающих исторической ценностью, эстетическими характеристиками, или устаревших объектов.

Затратный подход основан на принципах: замещения, наилучшего и наиболее эффективного использования, сбалансированности, экономической величины, экономического разделения.

Три подхода связаны между собой. Каждый из них предполагает использование различных видов информации, получаемой на рынке. Например, базовыми для затратного подхода являются данные о текущих рыночных ценах на материалы, рабочую силу и др.; для доходного подхода — ставки дисконтирования и коэффициентов капитализации, которые также рассчитываются по данным рынка.

При выборе подхода перед оценщиком открываются различные перспективы. Хотя эти подходы основываются на данных, собранных на одном и том же рынке, каждый из них связан с различным аспектом рынка. На совершенном рынке все подходы должны привести к одной и той же величине стоимости. Однако большинство рынков несовершенно, предложение и спрос не находятся в равновесии. Потенциальные пользователи могут быть неправильно информированы, производство может быть неэффективным. По этим, а также и по другим причинам при данных подходах могут быть получены различные показатели стоимости.

При каждом из трех подходов используются присущие ему методы (рис. 1.1—1.2).

Рис. 1.1. Методы доходного подхода

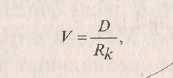

Согласно методу капитализации доходов рыночная стоимость бизнеса определяется по формуле

где D— чистый доход бизнеса за год;

Rк — ставка капитализации.

Метод дисконтирования денежных потоков основан на прогнозировании этих потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода.

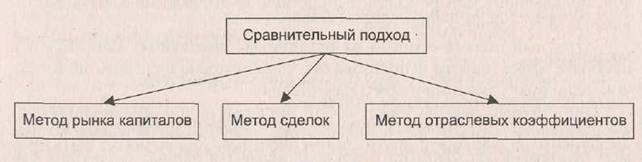

Рис. 1.2. Методы сравнительного подхода

Метод рынка капитала основан на использовании рыночных цен акций аналогичных компаний. Инвестор, действуя по принципу замещения, может инвестировать либо в эти компании, либо в оцениваемую. Поэтому данные о компании, чьи акции находятся в свободной продаже, при соответствующих корректировках должны послужить ориентиром для расчета цены компании. Данный метод используется для оценки миноритарных (неконтрольных) пакетов акций.

При методе сделок анализируются цены приобретения контрольных пакетов акций, сходных компаний.

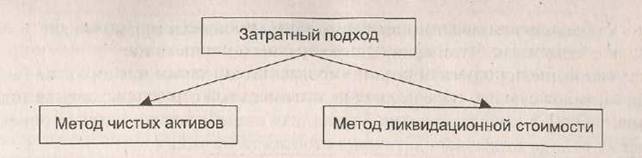

Рис. 1.3. Методы затратного подхода

Метод отраслевых коэффициентов позволяет рассчитывать ориентировочную стоимость бизнеса по формулам, выведенным на базе отраслевой статистики.

Рыночная стоимость бизнеса определяется методом чистых активов как разность между суммами рыночных стоимостей всех активов предприятия и величинами его обязательств.

Метод ликвидационной стоимости предприятия означает расчет, этой стоимости как разности между суммарной стоимостью активов предприятия и затратами на его ликвидацию.

Процесс оценки

Процесс оценки бизнеса может быть разделен на семь этапов.

Определение задачи.

Составление плана оценки.

Сбор и проверка информации.

Выбор подходов и методов оценки.

Согласование промежуточных результатов и подготовка итогового

заключения.

Составление отчета о результатах оценки стоимости.

Представление и защита отчета.

Основанием для оценки бизнеса является договор между оценщиком и заказчиком. Оценка предприятия, в том числе повторная, может быть проведена оценщиком на основании определения суда.

В экономике существует спрос на стоимостную оценку при осуществлении таких видов деятельности, как кредитование под залог, купля-продажа акций, дополнительная эмиссия, страхование имущества и пр. Кроме того, заказчики оценки испытывают потребность в проведении независимой экспертизы по многим направлениям, а именно:

повышения инвестиционной привлекательности проектов;

обеспечения бесконфликтного внешнего управления;

повышения эффективности управления активами предприятия (анализ активов с целью определения их оптимальной структуры; оценка активов, включая выявление «неработающих» статей; оценка с целью определения вклада отдельных активов в стоимость бизнеса);

проведения реорганизации предприятия (оценки не денежных взносов, выраженных недвижимостью, оборудованием, ценными бумагами в уставный капитал; оценки активов бизнеса при слиянии, выделении, поглощении предприятий; оценки при отчуждении имущества, частично или полностью принадлежащего государству, муниципальным образованиям; оценки стоимости долей уставного капитала при выходе из состава учредителей);

оптимизации налогообложения юридических лиц (оценки основных средств при реализации по цене ниже остаточной стоимости; оценки при реализации продукта ниже себестоимости по подтвержденным рыночным ценам; оценки рыночной стоимости дебиторской задолженности при переуступке прав требования) и др.

Руководители и менеджеры предприятий все чаще понимают необходимость оценки стоимости, а также выгоды и преимущества, которые можно получить от сотрудничества с квалифицированными оценщиками.

Контрольные вопросы:

Какие главные цели преследует основная группа субъектов оценки?

2. Кого из нижеприведенных можно отнести к основным субъектам оценки бизнеса?

3. Какие 3 подхода оценки бизнеса получили наибольшее распространение в практике?

4. Какие преимущества имеет рыночный (сравнительный) подход по отношению к другим подходам?

5. Какие преимущества имеет доходный подход по отношению к другим подходам?

с денежные потоки, будущие ожидания, текущая стоимость

6. Какие преимущества имеет затратный подход по отношению к другим подходам?

7. Какие основные принципы необходимо учитывать оценщику при выполнении оценки?

8. Как правило, оценщик в своей работе должен придерживаться целого ряда оценочных принципов. На чем основывается принцип замещения?

9. На чем основывается принцип полезности, который относится к группе принципов, основанных на представлениях владельца?

10. Из каких принципов состоит группа принципов, связанных с представлением владельца об имуществе?

11. Из каких принципов состоит группа принципов, связанных с рыночной средой?

12. Из каких принципов состоит группа принципов, связанных с эксплуатацией имущества?

Глава 3. ВРЕМЕННАЯ ОЦЕНКА ДЕНЕЖНЫХ ПОТОКОВ

Процентные ставки и стоимость капитала

Временная стоимость денег

Операции с простыми процентами

Способы подсчета временной базы

Текущая (приведенная) стоимость денег

Операции со сложными процентами

Понятие аннуитета

Эмпирические правила удвоения денег

Процентные ставки и стоимость капитала

Поскольку в финансовом управлении рассматриваются вопросы, связанные с принятием решений, касающихся денежных средств, а ценой денег является ссудный процент, при разработке большей части решений по финансированию учитывают ставку ссудного процента. В данном разделе будет рассматриваться математическая сторона определения сложных процентов и временной стоимости денег или капитала.

Понятие "стоимость капитала" тесно связано с экономическим понятием "прибыль". Ценность капитала в экономике заключается в его способности создавать добавочную стоимость, то есть приносить прибыль. Эта ценность на соответствующем рынке – рынке капиталов – и определяет его стоимость.

Таким образом, стоимость капитала – это норма прибыли, определяющая ценность распоряжения капиталом в течение определенного периода времени (как правило – года).

В простейшем случае, когда одна из сторон (продавец, заимодавец, кредитор) передает право на распоряжение капиталом другой стороне (покупателю, заемщику), стоимость капитала выражается в форме процентной ставки.

Величина процентной ставки определяется исходя из рыночных условий (то есть – наличия альтернативных вариантов использования капитала) и степени риска данного варианта. При этом одной из составляющих рыночной стоимости капитала оказывается инфляция.

При выполнении расчетов в постоянных ценах инфляционная компонента из величины процентной ставки может быть исключена. Для этого следует воспользоваться одной из модификаций известной формулы Фишера:

где r - реальная процентная ставка, n – номинальная процентная ставка, i – темп инфляции. Все ставки и темп инфляции в данной формуле приводятся в виде десятичных дробей и должны относиться к одному и тому же периоду времени.

В общем случае величина процентной ставки соответствует доле основной суммы долга (принципала), которая должна быть выплачена по окончании расчетного периода. Ставки такого рода называются простыми.

Процентные ставки, различающиеся по продолжительности расчетного периода, могут быть сравниваемы между собой через расчет эффективных ставок или ставок сложного процента.

Расчет эффективной ставки осуществляется по следующей формуле:

![]()

где e - эффективная ставка,

s – простая ставка,

N - число периодов начисления процентов внутри рассматриваемого интервала.

Важнейшей составляющей стоимости капитала является степень риска. Именно вследствие различного риска, связанного с различными формами, направлениями и сроками использования капитала, на рынке капиталов в каждый момент времени могут наблюдаться различные оценки его стоимости.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |