4. Показатели интенсивности использования ресурсов (прибыльности, рентабельности) отражают влияние ликвидности, управления активами и регулирования долговых отношений на прибыль предприятия. Как правило, нечасто удастся оценить степень достаточности прибыли путем анализа одной только величины этой прибыли. Более эффективный метод – соотнесение прибыли с различными показателями, например, уровнем продаж, активами и собственным капиталом. Вместе взятые, такие расчеты дают хорошее представление о способности предприятия выжить и продолжать привлекать новый акционерный капитал или заемные средства. Чем ниже уровень прибыльности, тем больше уверенности в том, что на предприятии высока доля постоянных затрат и незначительное снижение цен может привести к существенному сокращению прибыли вплоть до ее полного исчезновения.

Рентабельность продаж (норма чистой прибыли) (Р12) показывает, насколько выручка предприятия превосходит все его расходы. Какой-либо величины, на которую мог бы ориентироваться кредитор, не существует, ибо этот показатель резко колеблется по отраслям. Чем выше этот показатель, тем большими возможностями располагает предприятие для финансирования своего развития за счет внутренних источников. Если же динамика этого показателя имеет тенденцию к убыванию, это означает, что со временем предприятие лишится возможности самостоятельно финансировать свою деятельность и получать прибыль. При осуществлении продаж в убыток коэффициент принимает отрицательное значение. Рассчитывается путем деления показателя чистой прибыли на объем продаж.

Рентабельность текущих актовое (ROS – Return on Assets) (Р13) характеризует прибыльность предприятия, т. е. насколько эффективно оно использует свои активы. Коэффициент показывает степень эффективности стратегии предприятия в целом, включая то, как построена структура его финансирования, насколько эффективно размещена долгосрочная и краткосрочная задолженность. Рассчитывается посредством деления чистой прибыли па средние совокупные активы. В целях сравнительного анализа в качестве числителя данной дроби обычно 6ерется сумма прибыли до выплаты налогов.

В оценочной практике показатель рентабельности текущих активов включается в систему показателей, используемых биржами ценных бумаг при составлении отчетов о состоянии котирующихся на рынке акции.

Рентабельность собственного капитала (RОI – Return on Investments) (Р14) характеризует эффективность использования предприятием его акционерного капитала (впрочем, без учета риска, связанного со структурой капитала предприятия или деловыми операциями). Основная смысловая нагрузка RОI состоит в том, что он показывает долю прибыли в собственном капитале, вложенном в предприятие ее владельцами (акционерами), т. е. меру того вознаграждения, которое они получают за принятие на себя риска, связанного с помещением средств в коммерческое предприятие. Рассчитывается путем деления чистой прибыли на среднюю величину собственного капитала предприятия.

В западной практике данный показатель считается показателем управления, так как получение достаточной суммы прибыли на вложенный капитал зависит, главным образом, от мастерства руководства. При анализе данного показателя на длительном временном отрезке его можно использовать в качестве прогнозного – известно, какую прибыль способно извлекать предприятие с каждого вложенного сума. Таким образом инвестор может рассчитать, какую прибыль получит компания при получении инвестиций.

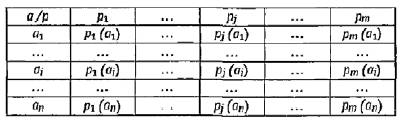

При сравнении объектов по значениям вышеперечисленных показателей первичная информация может быть задана таблицей значений показателей (табл.), где а1 ..., ап - сопоставляемые объекты; р1, ..., рm – рассматриваемые для них показатели. В клетке, соответствующей объекту аi и показателю рj записывается значение показателя для объекта аi. В этом случае информация об объекте заключена в строке соответствующих ему значений показателей и сравнение объектов производится с помощью сравнения строк таблицы показателей.

Важно отметить, что задание информации об объектах в виде таблицы показателей еще не определяет предпочтения между объектами. Для выявления этого предпочтения необходима некоторая совокупность правил, которая позволила бы для любых двух объектов аi1 и ai2 установить, предпочтительнее ли объект аi1 объекту ai2 или нет. Такую совокупность правил называют системой решающих правил. Следует отметить, что единого универсального решающего правила не существует. Однако имеется много конкретных типов решающих правил. В каждом случае выбор решающего правила производится на основе содержательных (логических) предпосылок.

Для задачи определения сопоставительной (рыночной) оценки стоимости предприятия по данным финансовой отчетности выбор решающего правила осуществляется следующим образом.

Таблица 6.1. Сопоставляемые объекты и рассматриваемые дня них показатели

Пусть аi..., an – множество предприятий, чьи акции котируются на фондовой бирже и рыночный курс которых известен; р1, ..., рm – финансовые коэффициенты (показатели) рассматриваемых предприятий, рассчитанные по данным финансовой отчетности. Будем считать, что для каждого показателя предпочтение по нему связано с увеличением значения р1 (а1) этого показателя. Предпочтение, полученное по следующему решающему правилу: объект аi1 считается предпочтительнее объекта аi2 тогда и только тогда, когда для всех рассматриваемых показателей р1, ..., рт выполняется pj (аi1) > рj(аi2), назовем абсолютным предпочтением для векторного критерия. Это название оправдано тем, что при таком решающем правиле один объект считается предпочтительнее другого только в том случае, когда для первого все показатели лучше, т. е. когда можно признать первый объект «абсолютно» лучшее второго. К сожалению, решающее правило по абсолютному предпочтению является достаточно «слабым», т. е. число (различных) объектов, среди которых оно устанавливает предпочтение, невелико. Вообще, можно заметить, что чем более «бесспорные» требования мы вводим при установлении предпочтения, тем реже эти требования выполняются и, следовательно, тем «слабее» будет определяемое этими требованиями предпочтение (отношение доминирования оказывается пустым). Для получения непустого отношения доминирования надо взять решающее правило более сильным, чем абсолютное предпочтение.

Довольно естественным представляется произвести такое усиление по следующему пути. Раз ни один из объектов не превосходит другого сразу по всем показателям, то будем считать, что для установлений предпочтения одного объекта над другим достаточно превосходства по большинству из рассматриваемых показателей – соответствующее предпочтение будем называть предпочтение по правилу большинства. В нашем примере предпочтение по правилу большинства выглядит так: предприятие аi1 предпочтительнее предприятия аi2 тогда и только тогда, когда аi1 лучше, чем а1г по большинству показателей рj(аi). Причем «лучше» понимается как «больше».

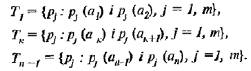

Сформируем теперь из всего множества показателей подмножества «решающих» показателей. Для этого выделим для каждой пары объектов показатели, на основе превосходства которых будет обусловлено на текущий момент предпочтение одного объекта над другим. То есть, выделим множество решающих показателей для каждой пары объектов сравнения. В общем виде это можно представить следующим образом:

На следующем шаге выявления предпочтения следует произвести объединение вышеуказанных множеств, то есть необходимо получить множество показателей, каждый из которых принадлежит какому-либо из множеств Тк.

Итак, в результате проведенных действий, нами выделено то множество показателей pj, характеризующих объекты сравнения (ai), на основе которых и устанавливается предпочтение одного объекта над другим.

Заключительным шагом данного расчета является попарное сопоставление объекта – в нашем случае, это предприятие, акции которого не котируются на фондовой бирже, - с объектами, выбранными для сравнении (предприятия, для акций которых известен рыночный курс), и установление предпочтения на основе выбранною решающего правила. Тем самым будет определен диапазон стоимости акций нашего предприятия, что и является конечной целью данной методики.

Таким образом, алгоритм расчета сопоставительной оценки стоимости предприятия по данным финансовой отчетности можно представить следующим образом.

Ранжировать предприятия на основе убывания рыночного курса акций.

Составить таблицу значений показателей по данным финансовой отчетности:

Сформировать множество решающих показателей, на основе которых устанавливается предпочтение одного объекта над другим посредством попарного сравнения:

![]()

4. Произвести объединение полученных множеств:

![]()

Сопоставить сравниваемый объект с представленными предприятиями посредством попарного сравнения набора показателей:

Определить диапазон стоимости рыночного курса акций сравниваемого предприятия.

Зная количество эмитированных акций, можно определить рыночную (сравнительную) оценку стоимости предприятия;

![]()

где Цакц – определенный рыночный курс акции предприятия.

Контрольные вопросы:

В чем заключается общая идея сравнительного (рыночного) подхода к оценке предприятия (бизнеса)?

Какова суть метода отраслевых коэффициентов в оценке стоимости предприятия?

Каков алгоритм метода рынка капитала?

Дайте характеристику основным ценовым соотношениям по компании-аналогу, которые могут переноситься на оцениваемую компанию.

Какие факторы ограничивают использование методов рынка капитала, сделок и отраслевых коэффициентов на отечественном рынке?

Компания имеет доходность акций 25% и доход 5 млн. сум. Чему равна стоимость ее акций по методу доходности?

Рыночная стоимость акции составляет 1 800 сум, а доход на 1 акцию в последнем отчетном периоде составил 450 сум, чему равно отношение цена-доход для такой акции?

Компания «У» имеет коэффициент цена/прибыль, равный 7,5; компания «Х» - 6,0. Какая из компаний признается фондовым рынком более перспективной?

Каковы цели анализа относительных показателей по данным бухгалтерской (финансовой) отчетности в оценке стоимости предприятия?

Дайте характеристики показателям ликвидности баланса, управления активами, финансовой устойчивости, прибыльности. Приведите формулы для их расчета.

Что раскрывают показатели ликвидности?

Что означает недостаточная ликвидность компании дня ее собственников, для кредиторов, смежников?

Дайте характеристику показателям деловой активности работы предприятия, необходимость их расчета для определения сопоставительной оценки стоимости предприятия.

Перечислите основные показатели рентабельности, дайте им характеристику.

Приведите формулу расчета доходности собственного капитала.

Объясните необходимость ориентации на сравнение с западными компаниями при опенке стоимости отечественного предприятия.

Каков алгоритм расчета сопоставительной оценки стоимости предприятия по данным финансовой отчетности?

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |