Пример. Определим целесообразность создания системы премирования на базе EVA.

Широко применяемым критерием поощрения менеджеров подразделений является рентабельность инвестиций [норма возврата капитала (ROI)]. Менеджер подразделения, рентабельность инвестиций в которое равна 2%, будет стараться реализовать любой инвестиционный проект, позволяющий хотя бы немного поднять рентабельность инвестиций [почти не учитывая значение чистой текущей стоимости (Net present value – NPV)]. Наоборот, менеджер подразделения, добившийся высокой нормы возврата капитала, будет проявлять консерватизм из-за опасения снижения этого показателя. Ситуация, когда менее прибыльные подразделения «агрессивно» инвестируют, в то время как наиболее успешные инвестируют осторожно, очевидно, нежелательна для акционеров.

Таким образом, экономическая добавленная стоимость:

является инструментом для измерения «избыточной» стоимости, созданной инвестициями;

выступает индикатором качества управленческих решений: постоянная положительная величина этого показателя свидетельствует об увеличении стоимости компании, отрицательная — о снижении;

служит инструментом для определения нормы возврата капитала, выделяя при этом часть денежного потока, заработанного за счет инвестиций;

базируется на стоимости капитала как средневзвешенном значении различных видов финансовых инструментов, используемых для финансирования инвестиций;

позволяет определять стоимость компании, а также оценивать эффективность подразделений компании или отдельных имущественных комплексов.

Несмотря на ряд достоинств, у показателя экономической добавленной стоимости имеются недостатки:

на величину показателя EVA (как и любого показателя, базирующегося на концепции экономической прибыли) существенно влияет первоначальная оценка инвестированного капитала (если она занижена, то созданная добавленная стоимость — высокая, если завышена, то, наоборот, добавленная стоимость — низкая). При этом автором показателя предлагается ряд корректировок балансовой величины инвестированного капитала, что также может внести дополнительный субъективизм в расчеты, что приведет к искажению рыночной стоимости;

основная часть добавленной стоимости показателя приходится на постпрогнозный период 2, что представляет собой «корректировку» на «неучет» реальной стоимости инвестированного капитала в добавленных стоимостях прогнозного периода.

5.3. Сущность показателя акционерной добавленной стоимости (SVA)

Показатель акционерной добавленной стоимости представляет собой прирост стоимости инвестированного капитала. В отличие от показателя EVA, базирующегося на бухгалтерской оценке инвестированного капитала с определенными поправками, показатель SVA исходит из рыночной стоимости инвестированного капитала.

Методика расчета показателя акционерной добавленной стоимости (SVA) базируется на том, что рациональные инвестиции должны вызвать большее увеличение стоимости капитала компании. Разница между ростом стоимости капитала компании и произведенными инвестициями, вызвавшими этот рост, и будет увеличением стоимости акционерного капитала. Прирост стоимости акционерного капитала происходит при условии, что рентабельность новых инвестиций компании превышает средневзвешенную стоимость капитала (ROIC > WACC). Данное превышение существует только в период, когда компания имеет конкурентные преимущества. Поэтому в показателе А. Раппапорта прогнозный период ограничен периодом, в течение которого у компании имеются конкурентные преимущества.

Конкурентные преимущества не могут быть бесконечными. Наличие у компании конкурентных преимуществ, обеспечивая повышенную рентабельность капитала, приведет к обострению конкуренции, в результате чего рентабельность инвестиций со временем будет снижаться. При потере компанией своих конкурентных преимуществ рентабельность ее инвестиций сравняется со средневзвешенной стоимостью капитала, что приведет к равенству стоимости инвестированного капитала и показателя чистой операционной прибыли после налогообложения.

При условии, что компания будет функционировать бесконечно, стоимость компании в постпрогнозный (терминальный) период можно определить путем капитализации чистой прибыли после налогообложения.

Итак, основными предпосылками для расчета SVA согласно показателю А. Раппапорта являются:

прогнозный период ограничен периодом конкурентных преимуществ;

величина амортизации равна величине текущих (нестратегических) капитальных вложений, связанных с поддержанием существующего состояния основных фондов;

стоимость, добавленная новыми инвестициями, учитывается в тот же год, в который данная инвестиция была совершена;

первоначальный инвестированный капитал при расчете стоимости бизнеса фиксируется по рыночной оценке.

Показатель SVA используется для управления стоимостью компании в качестве:

величины, на базе которой после расчетов, исходя из последовательности оценки, делается вывод о стоимости оцениваемой компании на определенную дату;

показателя, позволяющего сделать вывод о степени эффективности инвестиций, т. е. выявить, была ли создана новая добавленная стоимость или, наоборот, в результате нерационального инвестиционного решения произошло «разрушение» существующей стоимости.

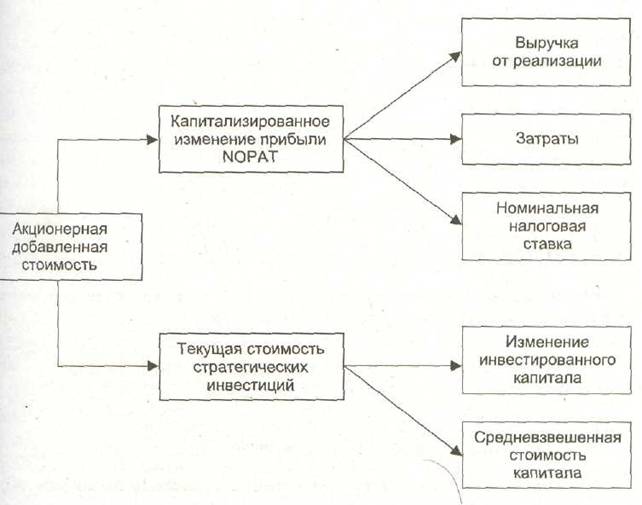

Факторы, определяющие показатель SVA. А. Раппапорт выделяет следующие факторы, формирующие акционерную добавленную стоимость: темпы роста выручки; прибыль от операционной деятельности; увеличениe инвестиций в основной капитал; увеличение инвестиций в оборот, ставка налогов; стоимость капитала.

При этом он проводит разграничение данных факторов в рамках микро и макроуровней, например; темп роста выручки зависит от размера рынка, доли рынка, объема продаж; прибыль от операционной деятельности — от розничных цен, уровня обслуживания, ставки заработной платы, цен на сырье; увеличение инвестиций в основной капитал — от замещения оборудования, обслуживания оборудования, масштаба операционной деятельности; увеличение инвестиций в оборотный капитал — от взноса оборудования, кредиторской задолженности, дебиторской задолженности, условий заключения контактов поставок, цен на сырье; ставка налогов — от эффективности структуры налогообложения; стоимость капитала — от размера собственного капитала, размера задолженности, доходности ценных бумаг.

При управлении стоимостью компании перечисленные факторы могут быть разделены на составляющие (рис. 6.2).

Использование показателя SVA при управлении стоимостью компании.

Показатель SVA, так же как и показатель EVA, в процессе управления стоимостью компании применяется для:

• оценки стоимости компании;

• получения информации о степени эффективности осуществленных инвестиций.

Рис. 5.2. Основные факторы, формирующие SVA

Преимущества применения показателя SVA связаны с нетрудоемким определением с его помощью степени достижения фирмой, подразделением или отдельным проектом цели — увеличения рыночной стоимости,

Преимущества показателей EVA и SVA по сравнению с показателем денежного потока (CF). Использование показателей EVA и SVA при управлении стоимостью в отличие от показателя денежного потока (CF) дает возможность понять, насколько эффективны были совершенные инвестиции. Распределение суммы добавленной стоимости по годам при этом различно.

Показатель SVA позволяет сделать вывод о создании добавленной стоимости при увеличении инвестированного капитала во второй год; показатель EVA свидетельствует о том, что инвестиция неэффективна, а показатель CF — о том, что произошел отток денежных средств, но CF не дает возможности понять степень эффективности инвестиционного решения.

Важным преимуществом показателя SVA является учет стоимости, добавленной новыми инвестициями, в том же году, когда данная инвестиция была совершена.

В случае одинаковых допущений и при корректном использовании методов оценки, базирующихся на денежных потоках, и методов, основанных на концепции экономической прибыли, стоимость компании будет одинакова.

Фактически и SVA, и EVA представляют собой частные случаи денежного потока и фиксируются как показатели при использовании несколько иного расчета, ставящего акценты на другие характеристики, необходимые для управления стоимостью компании.

Преимущества показателя акционерной добавленной стоимости SVA по сравнению с показателем EVA. SVA имеет значительное преимущество, заключающееся в оценке первоначальной величины инвестированного капитала по рыночным данным. В отличие от расчета с SVA при работе помощью EVA предусматривается внесение большего количества корректировок при вычислении чистой операционной прибыли после налогообложения и первоначальной величины инвестированного капитал Очевидно, что корректный расчет величины данных показателей будет определяющим при формировании выводов в рамках управления стоимостью компании.

Ограничения в использовании показателей SVA и EVA. Как и у любого метода оценки, базирующегося на определенных показателях, существ; ют ограничения практического использования показателей акционерной добавленной стоимости и экономической добавленной стоимости.

Первое ограничение связано с существующей предпосылкой о «бесконечном» периоде функционирования компании.

При расчете остаточной стоимости, которая с EVA определяется как величина постпрогнозного тала по рыночным данным. В отличие от расчета с SVA при работе с помощью EVA предусматривается внесение большего количества корректировок при вычислении чистой операционной прибыли после налогообложения и первоначальной величины инвестированного капитала, Очевидно, что корректный расчет величины данных показателей будет определяющим при формировании выводов в рамках управления стоимостью компании.

Второе ограничение обусловлено наличием искаженной величины стоимости основных фондов и, как следствие, неточным расчетом величины амортизационных отчислений. Соответственно если в результате переоценок стоимость основных фондов существенно занижалась, величина бухгалтерских амортизационных отчислений оказалась не сопоставимой с рыночными требованиями относительно величины текущих капитальных вложений.

Несмотря на отмеченные недостатки, оценка на базе показателей SVA и EVA дает дополнительный инструментарий при проведении расчетов, позволяет «разложить» стоимость по годам и является развитием метода дисконтирования денежных потоков.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |