ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО «ВОЛЖСКИЙ ГОСУДАРСТВЕННЫЙ ИНЖЕНЕРНО-ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ»

УПРАВЛЕНИЕ РИСКАМИ

УЧЕБНОЕ ПОСОБИЕ

Нижний Новгород

2010

ББК-

П 84

П 84

Прохорова рисками: Учебное пособие / . – Н. Новгород: Изд-во ВГИПУ, 2010. – 183 с.

Рецензенты:

– к. п.н., доцент, Волжский государственный инженерно-педагогический университет

– к. п.н., доцент, Волжский государственный инженерно-педагогический университет

В условиях рыночных отношений проблема анализа, оценки и управления рисками приобретает самостоятельное теоретическое и прикладное значение. Учебное пособие раскрывает сущность рисков в предпринимательской деятельности, освещает методы идентификации и анализа рисков, содержит методики определения величины риска в различных условиях, описывает особенности управления рисками в современных организациях.

Для студентов управленческих и экономических специальностей, преподавателей управленческих дисциплин, специалистов в области управления.

ББК

©

© ВГИПУ, 2010

содержание

Введение

4

Глава 1. Теоретические основы выявления, анализа и оценки рисков предпринимательской деятельности

6

1.1. Предпринимательский риск как экономическая категория

6

1.2. Классификация рисков в деятельности организации

20

1.3. Основы выявления, анализа, оценки риска

39

Выводы

51

Контрольные вопросы

52

Глава 2. Система показателей оценки риска

53

2.1. Система показателей оценки риска

53

2.2. Показатели оценки риска в условиях определенности: абсолютные и относительные показатели оценки риска

56

2.3. Показатели риска в условиях частичной неопределенности: вероятностные и статистические показатели оценки риска

66

2.4. Показатели риска в условиях полной неопределенности: экспертные показатели оценки риска и критерии выбора рисковых решений

77

Выводы

85

Контрольные вопросы

86

Глава 3. Система методов управления риском

88

3.1. Система методов управления рисками

88

3.2. Средства разрешения риска

89

3.3. Методы снижения степени риска

94

3.4. Страхование и хеджирование как методы снижения степени риска

98

3.5. Методы компенсации рисков

106

Выводы

408

Контрольные вопросы

109

Глава 4. Система управления рисками современной организации

110

4.1. Цели и задачи риск-менеджмента

110

4.2. Концепция приемлемого риска и системный подход к риск-менеджменту

111

4.3. Риск-менеджмент как система и вид деятельности

114

4.4. Принятие решений в системе риск-менеджмента

122

4.5. Особенности риск-менеджмента в современных организациях

130

Выводы

134

Контрольные вопросы

135

Глава 5. Методические основы оценки отдельных видов риска

136

5.1. Оценка риска финансовой несостоятельности предприятия

136

5.2. Методические основы оценки кредитного риска

144

5.3. Методические основы оценки инвестиционного риска

165

Выводы

178

Контрольные вопросы

179

Литература

181

Введение

Сегодня необходимость анализа, оценки и учета экономического риска при принятии решений осознана большинством руководителей предприятий и предпринимателей, что привело к росту интереса широкого круга специалистов к этой проблеме. Управление рисками (риск-менеджмент) является одним из наиболее динамично развивающихся направлений менеджмента.

Используя термины риск-менеджмента, можно сказать, что бизнес есть сознательное принятие рисков за адекватное вознаграждение в виде прибыли. Современный руководитель должен обладать знаниями о стандартных приемах анализа и управления риском, умениями быстро и правильно оценивать конкретную экономическую ситуацию, способностью принимать эффективное решение с учетом риска.

Риск-менеджмент за рубежом давно признан действенным инструментом современного управления, в России практика управления рисками пока не получила широкого распространения, но это дело завтрашнего дня. Особенности российской экономики характеризуются высоким уровнем политического, законодательного, правового риска, значительным колебанием цен, кризисными явлениями, что повышает актуальность исследования, разработки и использования систем управления рисками. Кроме того, для нашей страны характерно отсутствие методических рекомендаций и стандартов управления рисками, адекватно отражающих специфику сложившейся экономической ситуации.

Данное учебное пособие предназначено для преподавателей и студентов управленческих и экономических специальностей, а также руководителей и специалистов предприятий и организаций.

Целью учебного пособия выступает раскрытие концептуальных, содержательных, методологических основ целостного процесса управления рисками в организации.

Задачи пособия можно сформулировать следующим образом:

- формирование системного представления о современных подходах к определению сущности и содержания понятия риск;

- представление различных классификаций рисков в соответствии со спецификой деятельности организации;

- формирование представления о подходах к управлению рисками в условиях определенности, частичной неопределенности и полной неопределенности;

- раскрытие методов воздействия на риск с целью снижения его негативных последствий и овладение навыками их практического применения;

- формирование навыков применения методик оценки конкретных видов риска;

- подготовка к самостоятельному освоению новейших достижений в области управления рисками, развитию творческого подхода к решению актуальных проблем управления.

Необходимо отметить, что изучение данного учебного пособия должно проводится в определенными «допущениями», характерными для российского риск-менеджмента и отражающими его становление как науки. В настоящее время:

- отсутствует единое общепринятое определение понятия «риск»;

- не разработана единая классификация рисков и их характеристики;

- не разработана пригодная для различных теоретических и практических случаев формализация, позволяющая корректно исчислять показатели риска;

- отсутствуют научно обоснованные рекомендации по определению допустимых границ различных показателей (как соотносится величина показателя и величина риска);

- не разработана нормативная правовая концепция, позволяющая формировать правила и нормы, базирующиеся на количественных оценках риска.

Поэтому приведенные в учебном пособии различные подходы и методики оценки риска призваны дать представление о современном инструментарии риск-менеджмента, заинтересовать читателя и направить его на активный поиск возможностей в сфере управления риском.

Глава 1. Теоретические основы выявления, анализа и оценки рисков предпринимательской деятельности

1.1. Предпринимательский риск как экономическая категория

1.1.1. Развитие и современное состояние

теории предпринимательского риска

Осуществление предпринимательской деятельности всегда связано с неопределенностью ситуации и изменчивостью экономической среды, что, в свою очередь, влияет на получение ожидаемого конечного результата. Согласно основному принципу деятельности коммерческой организации (производственного предприятия, коммерческого банка, торговой фирмы и других) – стремление к получению как можно большей прибыли ограничивается возможностью понести убытки. Отсюда появляется понятие экономического (предпринимательского) риска, с которым связано осуществление предпринимательства в его любом виде.

Понятие "экономический риск" имеет абстрактную природу, поскольку он не существует в природе объективно, т. е. независимо от человеческого сознания, тем не менее, его суть интуитивно понятна каждому человеку, имеющему хоть какой-то опыт в экономической жизни общества.

Специфика экономического аспекта риска связана с тем, что риск отождествляется с возможным материальным ущербом, связанным с реализацией выбранного хозяйственного, организационного, технического решения, с форс-мажорными обстоятельствами, обусловленными окружающей средой, с неблагоприятным изменением рыночных условий.

Научно обоснованное управление, которое начинает развиваться в нашей стране, требует разработки и распространения методических стандартов и культуры риск-менеджмента. В настоящее время проблемы объективной оценки и методов снижения риска являются достаточно хорошо разработанными как зарубежными, так и отечественными учеными.

Наиболее существенный вклад в развитие экономического аспекта теории риска внесли представители классической, неоклассической и кейсианской экономической школы.

В классической теории предпринимательского риска (Дж. Милль, ) он отождествляется с математическим ожиданием потерь, которые могут произойти в результате выбранного решения. Риск здесь ни что иное, как ущерб, который наносится осуществлением данного решения.

Такое толкование сущности риска вызвало возражение у части экономистов, что повлекло за собой выработку иного понимания содержания риска.

В 30-е гг. нашего столетия экономисты А. Маршалл и А. Пигу разработали основы неоклассической теории предпринимательского риска, которые состоят в следующем:

- предприниматель работает в условиях неопределенности;

- предпринимательская прибыль есть случайная переменная.

Предприниматели в своей деятельности руководствуются следующими критериями:

- размерами ожидаемой прибыли;

- величиной ее возможных колебаний.

Согласно неоклассической теории при одинаковом размере потенциальной прибыли предприниматель выбирает вариант, связанный с меньшим уровнем риска. Таким образом, представители неоклассической теории риска обосновали позицию "противников риска", считающих, что участие в азартных играх, лотереях, пари – невыгодно.

Дж. М. Кейнс, напротив, обратил внимание на склонность предпринимателей принимать большой риск ради получения большей ожидаемой прибыли. Кроме того, им обоснована необходимость введения "издержек риска" для покрытия возможного отклонения действительной выручки от ожидаемой, а также выделены три основных вида риска, которые целесообразно учитывать в экономической жизни (риск предпринимателя или заемщика, риск кредитора и риск, связанный с возможным уменьшением ценности денежной единицы).

Фундаментальный подход к категории риска представлен Ф. Найтом в работе "Риск, неопределенность и прибыль". Он различает два вида рисков: риски, объективная вероятность которых исчисляема, и которые могут быть застрахованы (такие риски становятся статьей издержек производства, вычитаемой из прибыли); и риски, объективная вероятность которых неисчислима, которые объясняют существование специфического дохода предпринимателей.

В отечественной экономической науке проблеме риска уделялось значительно меньше внимания. В 20-х гг. нашего столетия принят ряд законодательных актов, учитывающих существование в России производственно-хозяйственного риска. Но по мере становления административно-командной системы происходило уничтожение реального предпринимательства, и уже в середине 30-х гг. к категории "риск" был привешен ярлык – буржуазный, капиталистический. Это связано с тем, что в условиях командно-административной системы хозяйства экономическая обстановка формировалась "сверху" в приказном порядке в виде набора правил и норм, разрабатываемых экономистами на основе марксистско-ленинской теории, для которой риск не являлся предметом экономического анализа.

Следует отметить, что проблемы риска в социалистической экономике разрабатывались отечественными авторами , , . При этом в большинстве работ отмечалось, что категория риска необоснованно игнорируется в широкой экономической литературе, либо имеет узкую негативную трактовку. Основное внимание уделялось общеметодологическим проблемам, а также прикладным решениям, связанным с заключением внешнеторговых, кредитных и других сделок, внедрением технологических новшеств.

Кроме того, существовали различия в оценке экономического риска в странах социалистического и капиталистического лагеря, связанные с различной мотивацией деятельности хозяйствующих субъектов – выполнение плана и получение/максимизация прибыли. В директивной экономике приходилось иметь дело с риском невыполнения государственного плана, нарушений договорных обязательств, недопоставок продукции и так далее, обусловленных чаще всего несоблюдением правил и норм экономической деятельности. А в рыночной экономике первостепенными элементами риска являются непредвидимость конъюнктуры рынка, спроса, цен и поведения потребителя, которые влияют на конечные результаты деятельности экономических субъектов.

Проведение экономической реформы в России вызвало интерес к вопросам рассмотрения риска в хозяйственной деятельности, а сама теория риска в процессе формирования рыночных отношений не только получила свое дальнейшее развитие, но стала практически востребованной. Следует подчеркнуть, что знания и навыки поведения применительно к формам хозяйственного риска, характерным для централизованно управляемой экономики тоже должны учитываться при определении современных отечественных теоретических положений предпринимательского риска.

1.1.2. Понятие и основные характеристики риска

как экономической категории

На сегодняшний день нет однозначного понимания сущности риска. Обращает на себя внимание тот факт, что понятие риска используется в целом ряде наук. Так, исследования, посвященные анализу риска можно найти в литературе по правовым вопросам, психологии, медицине, философии. В каждом случае исследование риска основывается на предмете изучения данной науки и, естественно, опирается на собственные подходы и методы. Такое многообразие направлений исследования риска объясняется многоаспектностью этого явления. Кроме того, риск – сложное явление, имеющее множество несовпадающих, а иногда противоположных реальных основ, что обуславливает возможность существования нескольких определений понятия риска с разных точек зрения.

Российские и зарубежные исследователи дают ряд определений риска, а именно:

- потенциальная, численно измеримая возможность потери. Понятием риска характеризуется неопределенность, связанная с возможностью возникновения в ходе реализации деятельности неблагоприятных ситуаций и последствий;

- вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли;

- неопределенность наших финансовых результатов в будущем;

- степень неопределенности получения будущих чистых доходов;

- стоимостное выражение вероятностного события, ведущего к потерям;

- шанс неблагоприятного исхода, опасность, угроза потерь и повреждений;

- вероятность потери ценностей (финансовых, материальных товарных ресурсов) в результате деятельности, если обстановка и условия проведения ее будут меняться в направлении, отличном от предусмотренного планами и расчетами;

- деятельность, совершаемая в надежде на удачный исход;

- вероятность ошибки или успеха того или иного выбора в ситуации с несколькими альтернативами.

Однако экономическая наука считает официальными три различных между собой подхода к пониманию риска.

Во-первых, в массовом сознании риск предстает в виде возможной неудачи, опасности, материальных и других потерь, которые могут наступить в результате претворения в жизнь выбранного решения.

Во-вторых, риск понимается как "образ действий в неясной неопределенной обстановке" или как "ситуативная характеристика деятельности ее исхода и возможных неблагоприятных последствий в случаях неуспеха".

Таким образом, под риском принято понимать либо возможность потерь, либо "действие на удачу".

Третий подход к пониманию риска предлагается американским экономистом Френком Найтом. Он определяет риск как возможности положительного (шанс) и отрицательного (ущерб, убыток) отклонения в процессе деятельности от ожидаемых значений.

Следовательно, более полно предпринимательский риск можно охарактеризовать как вероятность того, что предприниматель понесет потери в виде дополнительных расходов сверх предусмотренных прогнозом, программой его действий, либо получит доходы ниже тех, на которые он рассчитывал при осуществлении выбранного какого-либо из альтернативных вариантов решения в условиях неопределенности, сопутствующей деятельности предприятия.

Сущностными характеристиками риска выступает его тесная связь с вероятностью и неопределенностью, а также принадлежность к определенному виду деятельности.

1. Взаимосвязь риска и вероятности

Термин "вероятность" является фундаментальным для теории вероятностей и позволяет количественно сравнивать события по степени их возможности. Вероятность – это количественная оценка возможности получения определенного результата. Более вероятным считается то событие, которое происходит чаще.

В первую очередь понятие вероятности связано с опытным, практическим понятием частоты события. В качестве единицы измерения принимают вероятность достоверного события, т. е. такого события, которое в результате какого-либо опыта, процесса деятельности непременно должно произойти.

Примером такого события может служить факт получения дохода при реализации продукции, поскольку невозможна такая ситуация, когда предприятие продавало бы продукцию, не имея на нее цены (в конце концов, цена может быть нулевой, в таком случае и доход будет нулевым).

Ф. Найтом впервые было предложено использовать понятия "объективной" (вероятность, базирующаяся на расчете частоты, с которой происходит данный процесс или явление) и "субъективной" (вероятность, основанная на предположении о возможности получения данного результата) вероятности для обозначения соответственно риска и неопределенности.

Концепция объективных вероятностей строится на интерпретации понятия вероятности как предельного значения частоты при бесконечно большом числе экспериментов, и оценка вероятности производится посредством вычисления частоты, с которой происходит данное событие. Например, частота возникновения некоторого уровня потерь в процессе реализации проекта может быть рассчитана по формуле:

,

,![]() (1)

(1)

где n (А) – число случаев наступления этого уровня потерь;

n – общее число случаев в статистической выборке.

Точность измерения объективных вероятностей зависит от объема статистических данных и возможности их использования для будущих событий, т. е. от сохранения условий, в которых происходили прошлые события.

Вместе с тем, во многих случаях при принятии решений статистические данные о частотах появления ситуации весьма малы по объему либо вообще отсутствуют. Поэтому используется второй путь измерения вероятностей ситуации, основанный на субъективных измерениях лица, принимающего решение. Измеряемые таким путем вероятности называют субъективными вероятностями ситуации, при определении которых на первое место выступает мнение субъекта, отражающее состояние его информационного фонда. Отсюда – свободное варьирование субъективных вероятностей, которое объясняется широким спектром различной информации или различных возможностей оперирования одной и той же информацией. Субъективные вероятности при выполнении некоторых допущений обладают свойствами обычных объективных вероятностей, поэтому с ними можно производить обычные операции, применяемые в теории вероятностей.

Особую роль при субъективной оценке вероятности возникновения рискового события и принятии рискового решения играют интуиция, инсайт и стереотипность мышления менеджера.

Интуиция представляет собой способность непосредственно, как бы внезапно, без логического продумывания находить правильное решение проблемы. Интуитивное решение возникает как внутреннее озарение, просветление мысли, раскрывающее суть изучаемого вопроса. Интуиция является непременным компонентом творческого процесса.

Инсайт – осознание решения некоторой проблемы. Субъективно инсайт переживают как неожиданное озарение, постижение. В момент самого инсайта решение осознается очень ясно, однако эта ясность часто носит кратковременный характер и нуждается в сознательной фиксации решения.

При выборе решений в условиях риска часто используется какой-то определенный стереотип, складывающийся из опыта и знаний менеджера в процессе его работы, и служит основой автоматических навыков в деятельности. Наличие стереотипных действий дает возможность в определенных типовых ситуациях действовать оперативно и наиболее оптимальным образом. При отсутствии типовых ситуаций менеджер должен переходить от стереотипных решений к поискам оптимальных, приемлемых для себя рисковых решений.

2. Связь риска с неопределенностью

Неопределенность предполагает наличие факторов, при которых результаты действий не являются детерминированными, а степень возможного влияния этих факторов на результаты неизвестна (например, это неполнота или неточность информации).

Условия неопределенности, которые имеют место при любых видах предпринимательской деятельности, являются предметом исследования и объектом постоянного наблюдения экономистов самых различных профилей, а также специалистов других отраслей (юристов, социологов, политологов, психологов и т. п.). Такой комплексный подход к изучению этого явления (неопределенности в бизнесе) связан с тем, что хозяйственные субъекты в процессе своего функционирования испытывают зависимость от целого ряда факторов, которые можно подразделить на:

- внешние, непосредственно не связанные с деятельностью предприятия (законодательство, реакция рынка на выпускаемую продукцию, действия конкурентов и т. д.);

- внутренние, связанные с основной и вспомогательной деятельностью предприятия (компетентность персонала фирмы, ошибочность определения характеристик инвестиционного проекта, кредитного портфеля и т. д.).

Особенно значительно влияние этих условий проявляется в нашей стране при построении экономики рыночного типа, когда появляются самые различные виды неопределенности для всех субъектов ее хозяйственной деятельности.

Природа неопределенности может быть классифицирована достаточно широко. В первую очередь это недостаток (незнание, недостоверность, неполнота и т. д.) или избыток (невозможность обработать и использовать для принятия решений) информации, противодействие участников рынка (существование конкуренции, коммерческой тайны, монополизация информации органами управления), случайность, субъективные особенности менеджера и др.

Рис. 1. Источники неопределенности предпринимательской деятельности

Неопределенность, прежде всего, проявляется в параметрах информации на всех стадиях её обработки. Неопределенность трудно измерить, обычно её оценивают качественно (больше-меньше, выше-ниже и т. д.). Часто уровень неопределенности с течением времени изменяется, что связано с поступлением новой информации и соответствующей корректировкой управленческих решений. Одной из основных задач руководителя при принятии управленческих решений составляет уменьшение объема неопределенностей.

Один из подходов к классификации неопределенности выделяет следующие её виды:

- человеческая неопределенность связана с невозможностью точного предсказания поведения людей в процессе работы. Люди отличаются друг от друга уровнем образования, опытом, творческими способностями, интересами. Индивидуальные реакции меняются изо дня в день, в зависимости от самочувствия, настроения, контактов с другими людьми и т. д.;

- техническая неопределенность (значительно меньше по сравнению с человеческой неопределенностью) связана с надежностью оборудования, предсказуемостью производственных процессов, сложностью технологии, уровнем автоматизации, объемом производства, темпами обновления и т. д.;

- социальная неопределенность определяется стремлением людей образовывать социальные связи и помогать друг другу, вести себя в соответствии с взаимно принятыми обязательствами, служебными отношениями, ролями, стимулами, конфликтами, традициями и т. п. Структура таких взаимоотношений не определена.

Существуют иные подходы к классификации неопределенностей.

Оценка неопределенности может производится косвенно, основываясь на:

- характеристиках информации (объеме, ценности, насыщенности и достоверности). Например, ценность информации может быть оценена по сокращению затрат ресурсов на принятие правильного решения;

- используемых информационных технологиях – насколько достоверны результаты обработки информации данной технологией, хватает ли времени на её применение;

- профессионализме работников – достаточность профессиональной подготовки, учете ограничений на ресурсы и обстоятельств непреодолимой силы, наличие субъективного фактора при делегировании полномочий и т. д.;

- характеристиках объекта управления – сложность самого объекта и условий его функционирования.

На основании вышесказанного можно сделать вывод, что существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию. Различие между понятиями «риск» и «неопределенность» состоит в следующем: "риск" характеризует такую ситуацию, когда наступление некоторых событий весьма вероятно и может быть оценено количественно, а "неопределенность" предполагает невозможность оценки вероятности наступления таких событий.

3. Принадлежность риска к определенному виду деятельности.

Риск сопутствует всем видам деятельности и процессам, происходящим в компании, вне зависимости от того, являются ли они активными или пассивными (в юриспруденции для этого существует термин "деяние" – действие или бездействие).

Если предприятие планирует реализовать проект, то оно подвержено инвестиционным, рыночным рискам; если же компания не осуществляет никаких действий, то она опять-таки несет риски – риск неполученной прибыли, те же рыночные риски и пр. Это заложено уже в самом определении понятия "предприятие".

В соответствии с Гражданским кодексом РФ «предпринимательская деятельность – это самостоятельная, осуществляемая на свой риск деятельность, направленная на получение систематической прибыли от:

- пользования имуществом;

- продажи товаров;

- оказания услуг».

С точки зрения риск-менеджмента отличительными признаками предпринимательской деятельности, которые должны учитываться при анализе и оценке последствий риска, являются:

- направленность на систематическое получение прибыли;

- видовая дифференциация;

- осуществление деятельности на свой риск;

- ответственность по обязательствам, вплоть до принадлежащего предпринимателю имущества в соответствии с законодательством;

-самостоятельность деятельности, т. е. необходимость принятия инициативных решений с учетом последствий риска.

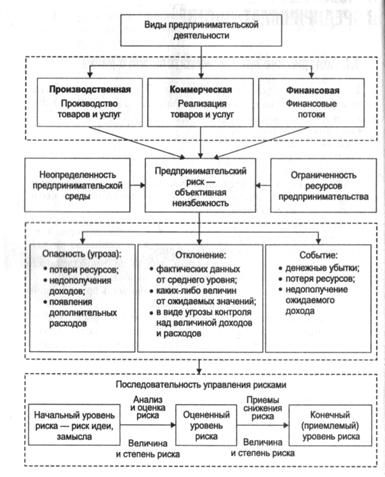

С точки зрения дифференциации основными видами предпринимательской деятельности являются:

- производственная (производство товаров и услуг);

- коммерческая (реализация товаров и услуг);

- финансовая (финансовые потоки).

Общим для этих видов деятельности является наличие предпринимательского (хозяйственного) риска.

При выявлении, анализе и оценке риска его обобщенными характеристиками являются:

- вид риска, определяемый действующим фактором риска или их совокупностью (кредитный, процентный и т. д.);

- степень риска – мера наступления нежелательного события и возможные его последствия в количественном выражении;

- уровень риска (допустимый, критический, катастрофический) – соответствие степени риска (его последствий) и некоторых базовых показателей.

В абсолютном выражении риск может определиться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении, если только ущерб поддается такому измерению. При этом следует различать понятия "расход", "убытки", "потери". Любая предпринимательская деятельность связана с расходами, тогда как убытки имеют место при неблагоприятном стечении обстоятельств, просчетах и представляют собой дополнительные расходы, превышающие намеченные.

В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо финансовое состояние коммерческой организации, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль) от предпринимательства.

- оценить затраты по управлению риском.

1.1.3. Функции риска

Современные экономисты неоднозначно относятся к определению функций риска. К основным из них относят защитную и регулятивную (стимулирующую).

Защитная функция содержит два аспекта: историко-генетический, состоящий в том, что юридические и физические лица вынуждены искать средства и формы защиты от нежелательной реализации риска; социально-правовой, который заключается в объективной необходимости законодательного закрепления понятия "правомерности риска".

Рис. 2. Концепция предпринимательского риска

Регулятивная, которая имеет противоречивый характер и может выступать в двух формах – конструктивной и деструктивной. Конструктивная регулятивная функция риска состоит в исследовании источников риска при проектировании операций и систем, форм сделок, исключающих или снижающих возможные последствия риска как отрицательного отклонения.

Деструктивная регулятивная функция риска проявляется в том, что реализация решений с неисследованным или необоснованным риском может приводить к реализации объектов или операций, которые относят к рискованным.

Некоторые ученые считают правомочным выделять третью и четвертую функции риска: компенсирующую и социально-экономическую.

Компенсирующая функция может обеспечивать компенсирующий успех (положительную компенсацию) – дополнительную прибыль в случае благоприятного исхода (реализации шансов).

Социально-экономическая функция состоит в том, что в процессе рыночной деятельности риск и конкуренция позволяют выделить (селектировать) социальные группы эффективных собственников в общественных классах, а в экономике – отрасли деятельности, в которых риск приемлем.

Указанные факты заставляют признать, что риск выполняет роль регулятора в экономике. Существует возможность использования риска в качестве рычага управления, эффективность которого зависит от степени изученности феномена риска и психологии выбора в условиях риска. Вероятно, не будет ошибкой, используя аллегорию А. Смита, назвать риск "невидимой рукой" рынка.

1.2. Классификация видов риска в деятельности организаций

1.2.1. Основы классификации рисков

В процессе своей деятельности предприниматели сталкиваются с совокупностью различных видов рисков, которые различаются между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень, и, следовательно, по способу их анализа и методам их описания.

Как правило, все виды рисков взаимосвязаны и оказывают влияние на деятельность предпринимателя. Эти обстоятельства затрудняют принятие решений по оптимизации риска и требуют углубленного анализа состава конкретных рисков, а также причин и факторов их возникновения.

В экономической литературе, посвященной проблемам предпринимательства, встречается большое количество различных подходов к классификации предпринимательских рисков. Это обусловлено, прежде всего, существованием совокупности целей и задач проведения систематизации риска, использования классификации для дальнейших исследований в области теории риска.

Под классификацией рисков понимается их распределение на отдельные группы по определенным признакам для достижения поставленных целей. Научно обоснованная классификация предпринимательских рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления риском. Каждому виду риска соответствует свой прием управления риском.

В настоящее время разработаны обобщенные классификации (применимые для любой сферы деятельности) и конкретные (характеризующие риски для конкретного вида деятельности – производственной, финансовой, коммерческой и т. д.).

В соответствии с видом предпринимательской деятельности обычно выделяют: производственный, коммерческий, финансовый риск, а также риск страхования.

Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате неблагоприятного воздействия внешней среды, а также неадекватного использования новой техники и технологий, основных и оборотных фондов, сырья, рабочего времени.

Среди наиболее важных причин возникновения производственного риска — возможное снижение предполагаемых объемов производства, рост материальных и/или других затрат, уплата повышенных отчислений и налогов, низкая дисциплина поставок, гибель или повреждение оборудования и т. п.

Коммерческий риск — риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем.

Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товара в процессе обращения, повышение издержек обращения и др.

Финансовый риск связан с возможностью невыполнения фирмой своих финансовых обязательств. Основными причинами финансового риска являются: обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов, неосуществление платежей; войны, беспорядки, катастрофы и т. п.

Страховой риск — риск наступления предусмотренного условиями страхования события, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму). Результатом риска являются убытки, вызванные неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах — перестрахование, формирование страховых резервов и т. п. Основными причинами страхового риска являются: неправильно определенные страховые тарифы, азартная методология страхователя; войны, беспорядки, катастрофы и т. п.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |