Прямой ущерб может быть допустимым (при котором объект еще выполняет свои функции) и недопустимым (при котором объект перестает выполнять свои функции). В последнем случае говорят, что объект погибает, разоряется, прекращает существование.

Чтобы оценить вероятность тех или иных потерь, обусловленных развитием событий по непредвиденному варианту, следует, прежде всего, знать все виды потерь, связанных с предпринимательством, и уметь заранее исчислить их или измерить как вероятные прогнозные величины. При этом естественно желание оценить каждый из видов потерь в количественном измерении и уметь свести их воедино, что, к сожалению, далеко не всегда удается сделать.

Здесь надо иметь в виду, что случайное развитие событий, оказывающее влияние на ход и результаты предпринимательства, способно приводить не только к потерям в виде повышенных затрат ресурсов и снижения конечного результата. Но оно может вызвать увеличение затрат одного вида ресурсов и снижение затрат другого вида, т. е. наряду с повышенными затратами одних ресурсов может наблюдаться экономия других.

Если случайное событие оказывает двойное воздействие на конечные результаты деятельности организации, имеет неблагоприятные и благоприятные последствия, при оценке риска надо в равной степени учитывать и те, и другие. Иначе говоря, при определении суммарно возможных потерь, следует вычитать из расчетных потерь сопровождающий их выигрыш.

Потери, которые могут быть в деятельности организации, целесообразно разделять на материальные, трудовые, финансовые, потери времени, специальные виды потерь.

Материальные виды потерь проявляются в непредусмотренных предпринимательским проектом дополнительных затратах или прямых потерях оборудования, имущества, продукции, сырья, энергии и т. д. По отношению к каждому отдельному из перечисленных видов потерь используются свои единицы измерения. Наиболее естественно измерять материальные потери в тех же единицах, в которых измеряется количество данного вида материальных ресурсов, т. е. в физических единицах веса, объема, площади и др. Для того, чтобы свести воедино потери, измеряемые в разных единицах, и выразить их одной величиной, необходимо перевести их в стоимостное измерение путем умножения на цену единицы соответствующего материального ресурса.

Трудовые потери представляют потери рабочего времени, вызванные случайными, непредвиденными обстоятельствами. В непосредственном измерении трудовые потери выражаются в человеко-часах, человеко-днях или просто часах рабочего времени. Перевод трудовых потерь в стоимостное выражение осуществляется путем умножения трудочасов на стоимость (цену) одного часа.

Финансовые потери – это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг. Кроме того, финансовые потери могут быть при недополучении или неполучении денег из предусмотренных источников, при невозврате долгов, неоплате покупателем поставленной ему продукции, уменьшении выручки вследствие снижения цен на реализуемые продукцию и услуги.

Особые виды денежного ущерба связаны с инфляцией, изменением валютного курса рубля, дополнительным к узаконенному изъятием средств предприятий в государственный (республиканский, местный) бюджет. Наряду с безвозвратными, могут быть и временные финансовые потери, обусловленные замораживанием счетов, несвоевременной выдачей средств, отсрочкой выплаты долгов.

Потери времени существуют тогда, когда процесс предпринимательской деятельности идет медленнее, чем было намечено. Прямая оценка таких потерь осуществляется в часах, днях, неделях, месяцах запаздывания в получении намеченного результата. Чтобы перевести оценку потерь времени в стоимостное измерение, необходимо установить, к каким потерям дохода, прибыли от предпринимательства способны приводить случайные потери времени.

Специальные виды потерь имеют место в виде нанесения ущерба здоровью и жизни людей, окружающей среде, престижу предпринимателя, а также вследствие других неблагоприятных социальных и морально-психологических последствий. Чаще всего специальные виды потерь крайне трудно определить в количественном, тем более, в стоимостном выражении. Для каждого из видов потерь исходную оценку возможности их возникновения и величины производят за определенное время, охватывающее месяц, год, срок функционирования бизнеса.

При проведении комплексного анализа вероятных потерь для оценки риска важно не только установить все источники риска, но и выявить, какие источники преобладают.

В принципе при оценке рисков надо учитывать только случайные потери, не поддающиеся прямому расчету, непосредственному прогнозированию и потому не учтенные в предпринимательском проекте. Если потери можно заранее предвидеть, то они должны рассматриваться не как потери, а как неизбежные расходы и входить в расчетную калькуляцию (например, предвидимое движение цен, налогов и т. д.)

С целью определения размера возможных потерь необходимо учитывать следующие их составляющие:

1. Потери собственности:

- прямые потери собственности;

- непрямые потери собственности (изменение условий предпринимательства, повреждение части собственности, которое приводит к снижению ценности других, непострадавших частей и др.);

- потери, связанные с трудностями передачи прав собственности в случае потери дееспособности или смерти владельцев бизнеса и др.

2. Потери чистого дохода:

- потери прибыли, связанные с уничтожением продукции;

- перерывы в деятельности (недополучение прибыли, связанное с простоем и возобновлением деятельности);

- угрозы потери прибыли другими подразделениями, не понесшими потерь, но связанными с пострадавшим подразделением;

- затраты, связанные с поврежденной собственностью;

- потери, связанные с арендованной собственностью (разность между стоимостью аренды по договору и существующими рыночными ценами);

- потери, связанные со счетами дебиторов (потеря или ошибки документации по дебиторской задолженности и расчетам с клиентами);

- потери ключевых фигур персонала;

- расходы, связанные с ответственностью перед третьими лицами и др.

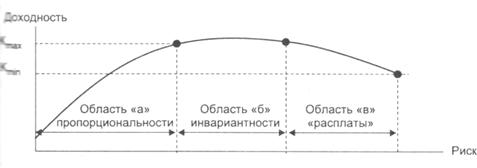

При оценке риска следует обращать особое внимание на соотношение риска (возможных потерей) и доходности (рис. 6).

Рис. 6 Соотношение риска и доходности

Ключевая идея, которой обычно руководствуются менеджеры, заключается в том, что требуемая доходность и риск должны изменяться в одном направлении – по мере роста риска более высоким становится и уровень дохода, а при минимальном риске дохода почти нет. Однако такое представление о соотношении риска и доходности неполно.

Согласно рис. 3.1. в области «а» пропорциональности стремление к наращиванию риска действительно сопровождается ростом доходности, особенно если субъект принятия решений страхуется риск определенными мерами и способен нести его издержки.

В области «б» инвариантности наращивание риска не вызывает роста доходности, что является эффектом безнаказанности со стороны внешней среды, когда страховая премия за риск уравновешивается издержками на страхование риска.

В дальнейшем наращивание субъектом риска приводит к «расплате», что выражается в падании доходности. Такая ситуация может быть вызвана превышением издержек над премией за риск, прямыми потерями вследствие экономии на страховании и т. д.

1.3.3. Кривая риска

При обстоятельной всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины. Построение подобной таблицы или кривой вероятностей потерь является исходной стадией оценки риска. Но применительно к предпринимательству это чаще всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким главным показателям, критериям, величинам, представляющим обобщенные характеристики, наиболее важные для суждения о приемлемости риска.

Общим подходом для оценки риска выступает построение кривой риска. Это кривая распределения вероятностей потерь, представляющая графическое изображение зависимости вероятности потерь от их уровня, показывающая, насколько вероятно возникновение тех или иных потерь (рис.7).

Эта кривая имеет 4 характерные точки, каждой из которых соответствует определенное значение вероятности потерь. На кривой потерь выделяют определенные области, или зоны риска, в зависимости от величины потерь.

Точка 1 определяет вероятность Вр нулевых потерь – отсутствие отклонения полученных значений результата от расчетного.

Точка 2 характеризует потери, равные ожидаемой прибыли, вероятность которых равна Вд.

Точка 3 соответствует величине потерь, равных расчетной выручке, величина которых равна Вкр.

Точка 4 характеризуется потерями, равными имущественному состоянию предприятия, вероятность которых Вкт.

Рис. 7 Кривая предпринимательского риска

Точка 2 определяет границу зоны допустимого риска, точка 3 – границу зоны критического риска, точка 4 – границу зоны катастрофического риска.

С целью воздействия на риск также необходимо установить предельные значения этих показателей, выше которых они не должны подниматься (т. е. диапазон их изменения). Предельные значения вероятностей возникновения допустимого, критического, катастрофического рисков соответственно обозначаются Кд, Ккр, Ккр, чаще всего ориентируются на следующие предельные значения Кд = 0, 1 (10 %), Ккр = 0,01 (1 %), Ккт = 0,001 (0,1 %). Это означает, что не следует идти на риск, если в десяти случаях из ста можно потерять всю прибыль от реализации, а в одном из тысячи – имущество.

Необходимо отметить, что предпринимателю, оценивающему риск, больше свойственен не "точечный", а "интервальный" подход. Ему важно знать не только, что вероятность потерять 1 млн. руб. в намеченной сделке составляет, скажем, 0,1 или 10 %. Он будет также интересоваться, насколько вероятно потерять сумму, лежащую в определенных пределах. Наличие кривой вероятности потерь позволяет ответить на такой вопрос путем нахождения среднего значения вероятности в заданном интервале потерь.

При этом если при оценке риска предпринимательской деятельности удается построить не всю кривую вероятностей риска (что часто бывает на практике), а только установить характерные точки: вероятность нулевых потерь, наиболее вероятный уровень риска и вероятности допустимой критической, катастрофической потери, то задачу оценки можно считать успешно решенной. Знание величин вероятностей показателей Вр, Вд, Вкр, Вкт достаточно для того, чтобы в большинстве случаев идти на обоснованный риск.

В числе прикладных способов построения кривой вероятности возникновения потерь можно выделить статистический (анализ статистических данных по неблагоприятным событиям, имевшим место в прошлом), экспертный, расчетно-аналитический (теоретический анализ структуры причинно-следственных связей процессов).

Суть статистического способа заключается в изучении статистики потерь, имевших место в аналогичных видах предпринимательской деятельности, установлении частоты появления определенных уровней потерь. Если статистический массив достаточно богат и представителен, то частоту возникновения данного уровня потерь можно в первом приближении приравнять к вероятности их возникновения и на этой основе построить кривую вероятностей потерь, которая и есть искомая кривая риска.

Необходимо отметить одно важное обстоятельство. Определяя частоту возникновения некоторого уровня потерь путем деления числа соответствующих случаев на их общее число, следует включать в общее число случаев и те предпринимательские сделки, в которых потерь не было, а имел место выигрыш, т. е. превышение расчетной прибыли. Иначе показатели вероятностей потерь и угрозы риска окажутся завышенными.

Экспертный способ, известный под названием метода экспертных оценок, применительно к предпринимательскому риску может быть реализован путем обработки мнений опытных предпринимателей или специалистов. Можно использовать среднее значение экспертных оценок для построения кривой распределения вероятностей. Или, достаточно ограничиться получением экспертных оценок, вероятностей возникновения определенного уровня потерь в четырех характерных точках (установить показатели наиболее вероятных, допустимых, критических и катастрофических потерь), имея в виду как их уровни, так и вероятности. По этим характерным точкам несложно воспроизвести ориентировочно всю кривую распределения вероятностей потерь.

Расчетно-аналитические методы построения кривой распределения вероятностей потерь и оценки на этой основе показателей предпринимательского риска базируются на теоретических представлениях.

К сожалению, прикладная теория риска хорошо разработана только применительно к страховому и игровому риску. Элементы теории игр в принципе применимы ко всем видам предпринимательского риска, но прикладные математические методы оценочных расчетов производственного, коммерческого, финансового риска на основе теории игр пока не созданы.

Выводы:

1. Риск как экономическая категория представляет собой возможность наступления (опасность возникновения) неблагоприятного события, в результате которого субъект, принявший решение, теряет полностью или частично свои ресурсы, недополучает ожидаемый доход или несет не предусмотренные замыслом дополнительные материальные и финансовые ресурсы.

2. Основными сторонами риска выступают следующие:

- возможное недостижение цели является следствием вероятностной природы рыночной деятельности и неопределенности среды принятия и реализации решения;

- риск рассматривается по отношению к деятельности и цели, на достижение которой данное решение направлено;

- рисковое решение, как правило, принимается в условиях наличия нескольких альтернатив, определяющих возможность задействования ограниченных ресурсов;

- риск выступает объективной необходимостью развития, освоения нового.

3. Риск выполняет регулятивную, защитную, компенсирующую и социально-экономическую функции.

4. Разработано много классификаций риска; с целью анализа и оценки виды риска целесообразно выделять в соответствии с видом деятельности организации – коммерческой, производственной, финансовой и др.

5. Основными этапами управления рисками выступают идентификация рисков, их анализ и оценка.

6. В основе оценки риска лежит соотнесение возможных потерь с вероятностью их возникновения (построение кривой риска), и установлении показателей допустимого, критического и катастрофического риска.

Контрольные вопросы:

1. Перечислите основные характеристики и тенденции развития экономических систем, обуславливающие влияние предпринимательского риска на результаты хозяйственной деятельности.

2. Выявите различия между содержанием понятия «риск» в классической, неоклассической и кейнсианской экономических школах.

3. Выявите общее и различия между понятиями «риск», «неопределенность», «вероятность» «убыток». Сформулируйте три различных определения риска с использованием этих понятий.

4. Охарактеризуйте основные виды рисков, возникающих в банковской деятельности.

5. Перечислите виды потерь, возникающих в результате принятия рисковых решений.

6. Раскройте содержание идентификации, анализа, оценки рисков. Сформулируйте результаты каждого из этих этапов.

7. Опишите теоретическое и прикладное значение кривой риска. В чем особенности применения данного инструмента на практике.

8. Как соотносятся риск и доходность? Сформулируйте рекомендации по принятию рисковых решений с учетом этого соотношения.

Глава 2. Система показателей оценки риска

2.1. Система показателей оценки риска

Количественным выражением того, что в результате принятого решения ожидаемый доход будет получен не в полном объеме или будут потеряны предпринимательские ресурсы, является показатель риска.

Показатель риска является мерой проявления рискового события и характеризует следующие возможные последствия:

- несоответствие результатов деятельности нормативным требованиям;

- возможные потери ресурсов;

- возможные отклонения фактической прибыли от ожидаемой.

Показатели риска, являясь отражением деятельности организации, как правило, взаимосвязаны и рассматриваются в системе. Система показателей риска – совокупность взаимосвязанных показателей, имеющих различную структуру и нацеленных на решение конкретных задач деятельности организации.

При построении системы показателей риска, прежде всего, учитывается обстоятельства, связанные с получением необходимой информации, содержательность показателей, сравнимость их для различных ситуаций, измеримость и т. д.

В зависимости от полноты информации, имеющейся у субъекта управления, показатели оценки риска можно условно разбить на 3 группы. Эти группы показателей характерны для условий:

- определенности – когда информация о рисковой ситуации достаточно полна и существует, например, в виде бухгалтерского баланса, отчета о прибылях и убытках и т. д.;

- частичной неопределенности – когда информация о рисковой ситуации существует в виде частот появления рисковых событий;

- полной неопределенности, когда информация о рисковой ситуации полностью отсутствует, но есть возможность привлечения специалистов и экспертов для частичного снятия неопределенности.

Таким образом, представляется целесообразным, что показатели риска качественно различаются в соответствии с условиями принятия рискового решения и полнотой имеющейся информации о рисковых событиях. По этому признаку показатели оценки риска могут быть классифицированы следующим образом:

Рис. 8 Система показателей оценки риска

Смысловое содержание указанных групп показателей заключается в следующем.

Таблица 1

Группы показателей оценки риска

Группа показателей

Характер и источник информации

Содержание показателей

Примеры показателей

В условиях определенности

Достоверная, доступная информация - бухгалтерский баланс, отчет о прибылях и убытках, другая финансовая и учетная документация, данные оперативного учета

Абсолютное (непосредственное) выражение

Стоимостное выражение потерь

Уменьшение прибыли, выраженное (в денежных единицах)

Материально-вещественное (физическое) выражение потерь

Потери ресурсов при транспортировке (в единицах измерения ресурса)

Балансовые отношения, отражающие финансово-хозяйственное положение предприятия

Ликвидность баланса, достаточность финансовых ресурсов для формирования материальных оборотных средств и т. д.

Относительное выражение

Величина возможных потерь, отнесенных к некоторой базе – имущественному состоянию предприятия, общие затраты ресурсов, ожидаемая прибыль (доход) от предпринимательства (выражена в %%)

Отношение ожидаемой прибыли и ожидаемого убытка

Отношение убытка и объема собственных финансовых ресурсов

Средние величины

Обобщающие показатели, отражающие общие признаки в определенной сфере деятельности

Средняя величина убытка

Средняя величина прибыли

В условиях частичной неопределенности

Достаточная информация о рисковой ситуации в виде частот возникновения потерь и прибыли

Вероятностные показатели

Строятся на оценке вероятности возникновения рискового события

Вероятность получения дохода выше планируемого

Вероятность возникновения неприемлемого уровня потерь

Статистические показатели

Мера средних ожидаемых значений результатов и их возможных отклонений

Дисперсия как оценка возможного отклонения результатов от среднего значения

В условиях полной неопределенности

Отсутствует информация о возможных значения результата, влиянии факторов риска, вероятности наступления того или иного результата

Экспертные методы

Субъективная оценка вероятности и величины потерь

Оценка сроков выхода из экономического кризиса

На величину и достоверность любых показателей риска влияют:

- методика исчисления риска;

- доверительные границы практического применения данного показателя.

Результаты оценки риска, выраженные в различных показателях, используются следующими группами пользователей информации: администрацией, внешними пользователями с прямым финансовым интересом, внешними пользователями с косвенным финансовым интересом.

Представителей администрации (собственников, совладельцев, руководителей) как основных пользователей этих оценок интересует, в первую очередь, прибыльность и ликвидность компании. Для менеджеров наиболее важными являются оценки величины и нормы прибыли, достаточности денежных средств, себестоимости и рентабельности производства.

Внешними пользователями с прямым финансовым интересом являются существующие или потенциальные поставщики, покупатели, кредиторы. В частности, поставщиков основных средств и производственных запасов интересует наличие ресурсов для оплаты поставок; покупатели заинтересованы в качестве товаров и услуг организации; для кредиторов важны целесообразность предоставления или продления кредита, условия кредитования и гарантии возврата кредита и т. д.

Группой внешних пользователей с непрямым финансовым интересом являются налоговые органы, казначейство, Госкомстат, различные государственные фонды (пенсионный, социального страхования, занятости), аудиторские и консалтинговые фирмы. Например, аудиторские фирмы интересует степень правильности отражения в отчетности результатов деятельности организации, а консалтинговые – достоверность рекомендаций своим клиентам.

Для каждой из этих групп пользователей информации существует особый набор показателей риска, значения которых являются определяющими при принятии финансовых решений относительно рассматриваемого предприятия.

2.2. Показатели оценки риска в условиях определенности:

абсолютные и относительные показатели оценки риска

2.2.1. Абсолютные показатели

Условия определенности – условия, когда известны значения всех необходимых показателей и величин хозяйственной деятельности организации, и существует возможность свободного оперирования данными для оценки риска и принятия рискового решения.

Чаще всего условия определенности формируются при наличии статистических и финансовых показателей деятельности организации, которые потом используются для анализа рисковых альтернативных вариантов решения. В условиях определенности группа показателей оценки риска включает финансовые показатели, которые отражают наличие, размещение и использование финансовых ресурсов и тем самым дают возможность оценить риск последствий результатов деятельности организации.

В качестве исходной информации при оценке риска в условиях определенности используется бухгалтерская отчетность организации: бухгалтерский баланс (форма 1), фиксирующий имущественное и финансовое положение организации на отчетную дату; отчет о прибылях и убытках (форма 2), представляющий результаты деятельности за отчетный период.

Идентифицированными видами рисков являются:

- риски структуры активов и пассивов (риски ликвидности). Ликвидность – свойство актива, заключающееся в степени быстроты превращения его в наличные денежные средства.

- риски потери платежеспособности, финансовой устойчивости и независимости;

- риски снижения деловой активности и рентабельности организации и др.

В качестве абсолютных показателей используют фактические значения отдельных строк и разделов финансовых документов, которые характеризуют финансовое положение предприятия. С помощью абсолютных показателей возможно сравнение существующих значений показателей финансово-хозяйственной деятельности с рекомендуемыми, и оценка вероятности возникновения незапланированных финансовых результатов. В настоящее время разработаны методики оценки риска потери ликвидности, платежеспособности. Финансовой устойчивости и др.

Методика оценки риска структуры активов по степени их ликвидности

Ликвидность – свойство актива, заключающееся в степени быстроты его превращения в наличные денежные средства.

Фактором риска является недостаточность или избыток средств по определенным группам активов, а его последствиями – потери во времени и в первоначальной стоимости превращения активов в наличные денежные средства. Это может привести к ограничению возможностей организации по выполнению обязательств.

В зависимости от времени превращения активов в денежную форму активы предприятия подразделяются на 4 группы риска их ликвидности.

1 группа (А 1) – группа минимального риска – входят абсолютно ликвидные активы. К ним относятся:

· денежные средства на расчетных, валютных и др. счетах, в платежных и денежных документах, деньги в кассе;

· краткосрочные финансовые вложения – характеризуют наличие и движение инвестиций организации в государственные ценные бумаги, облигации и иные ценные бумаги других организаций в уставные капиталы других организаций, а также предоставленные займы другим организациям.

2 группа (А 2) – группа малого риска – входят быстро реализуемые активы – дебиторская задолженность со сроком погашения менее 12 месяцев. Предполагается, что эти активы могут быть преобразованы в денежные средства в достаточно короткий срок (до 3 мес.).

3 группа (А 3) – группа среднего риска – входят медленно реализуемые активы: запасы, НДС по приобретенным ценностям, дебиторская задолженность со сроком погашения более 12 месяцев, прочие оборотные активы со сроком превращения в денежные активы до 6 мес.

4 группа (А 4) – группа высокого риска – входят внеоборотные активы: нематериальные активы; основные средства, долгосрочные финансовые вложения, прочие внеоборотные активы.

Расчетные модели показателей по форме 1 следующие:

А1 = стр. (250 + 260)

А2 = стр. 240

А3 = стр. (210 + 220 + 230 + 270)

А4 = стр. 190

В качестве шкалы оценки риска структуры активов по их ликвидности принимают отклонение фактической структуры от рекомендуемой.

Шкалы, как правило, разрабатываются для организации различных организационно-правовых форм с учетом их специфики и отраслевой принадлежности.

Методика оценки риска потери платежеспособности

Платежеспособность предприятия характеризует его способность своевременно рассчитываться по своим финансовым обязательствам за счет достаточного наличия готовых средств платежа и других ликвидных активов. Оценка риска платежеспособности напрямую связана с анализом ликвидности активов и баланса в целом.

Фактор риска – нарушение ликвидности баланса, последствие риска – неспособность предприятия покрывать свои обязательства своими активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Тем самым риск потери платежеспособности характеризует неспособность предприятия погасить в срок свои финансовые обязательства.

Данный вид риска оценивается с позиций краткосрочной перспективы на основе абсолютных и относительных финансовых показателей. Оценка данного вида риска может быть как приближенной, так и более детальной.

Методика оценки риска потери платежеспособности представлена в таблице 2.

Таблица 2

Методика оценки риска потери платежеспособности

Исходные данные из бухгалтерского баланса (форма 1)

Наименование сроки или раздела

Раздел

Код строки

Запасы

II

210

Налог на добавленную стоимость по приобретенным ценностям

II

220

Дебиторская задолженность более 12 мес.

II

230

Дебиторская задолженность менее 12 мес.

II

240

Краткосрочные финансовые вложения

II

250

Денежные средства

II

260

Прочие оборотные активы

II

270

Капитал и резервы

III

490

Долгосрочные обязательства

IV

590

Займы и кредиты

V

610

Кредиторская задолженность

V

620

Задолженность по выплате доходов

V

630

Доходы будущих периодов

V

640

Резервы предстоящие расходов

V

650

Прочие краткосрочные обязательства

V

660

Анализ ликвидности баланса

Активы предприятия

Пассивы предприятия

А1. Наиболее ликвидные активы

А1 = стр. 250 + стр. 260

П1. Наиболее срочные обязательства

П1 = стр. 620

А2. Быстро реализуемые активы

А2 = стр. 250

П12. Краткосрочные пассивы

П2 = стр. 610 + стр. 630 + стр. 660

А3. Медленно реализуемые активы

А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270

П3. Долгосрочные пассивы

П3 = стр. 590 + стр. 640 + стр. 650

А4. Наиболее ликвидные активы

А4 = стр. 190

П4. Постоянные пассивы

П4 = стр. 490

Тип состояния ликвидности

Условия

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4

А1 < П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4

А1 < П1; А2 < П2; А3 ≥ П3; А4 ≤ П4

А1 < П1; А2 ≥ П2; А3 < П3; А4 ≤ П4

Абсолютная ликвидность

Нормальная ликвидность

Нарушенная ликвидность

Кризисное состояние

Шкала оценки риска платежеспособности

Безрисковая зона – абсолютная ликвидность баланса

Зона допустимого риска – нормальная ликвидность баланса. Есть сложности оплаты обязательств на временном интервале до 3-х мес. из-за недостаточного поступления средств.

Зона критического риска – нарушенная ликвидность баланса. Есть сложности оплаты обязательств на временном интервале до 6 мес. Появляется кредитный риск и условия для финансовой несостоятельности организации.

Зона катастрофического риска - предприятие не способно осуществлять платежи не только в настоящем, но и в отдаленном будущем (до 1 года включительно). Если А4 > П4, это предпосылка к финансовой несостоятельности фирмы, т. к. отсутствуют собственные оборотные средства.

При оценке риска потери предприятием платежеспособности на основе абсолютных финансовых показателей необходимо учитывать следующие особенности:

- возможность замены ликвидных активов менее ликвидными при платеже обязательств в реальной ситуации ограничена и не решает проблемы устранения риска потери платежеспособности;

- достоверность оценки риска повышается, если недостаток средств в группе с менее ликвидными активами не компенсируется избытком средств в группе с более ликвидными активами.

В целом оценка риска потери платежеспособности на основе анализа абсолютных показателей и применения балансовых моделей является приближенной по той причине, что соответствие ликвидности активов и сроков погашения обязательств в пассивах взято условно. Более детальным является анализ и оценивание риска при помощи относительных финансовых коэффициентов платежеспособности.

Кроме того, абсолютные показатели оценки риска являются статичными, т. к. рассчитываются за контрольный период и являются одномоментными. Для повышения достоверности оценки риска необходимы данные за несколько периодов деятельности.

2.2.2. Относительные показатели оценки риска

Относительные показатели оценки риска представляют собой разнообразные коэффициенты, позволяющие оценивать уровень риска в различных ситуациях. Данный класс показателей достаточно обширен, и область их применения предполагает наличие достаточно полной информации о среде предпринимательства.

Основные подходы к оценке риска на базе относительных показателей:

- непосредственно на основе специально разработанных для определенного класса ситуаций рисковых показателей;

- опосредованно, когда выводы о степени и уровне риска производится на основе анализа «классических» финансовых показателей, характеризующих ликвидность, структуру капитала, деловую активность и рентабельность организации и т. д. Например, оценить риск потери платежеспособности можно оценить, сравнивая реальную величину коэффициентов абсолютной ликвидности, текущей ликвидности, маневренности функционирующего капитала и др. с рекомендуемыми значениями; а оценить риск потери финансовой устойчивости можно с использованием коэффициентов соотношения заемных и собственных средств, коэффициента обеспеченности собственными источниками финансирования, коэффициента финансовой независимости и т. д.

Данный подход к оценке риска (с использованием относительных показателей в виде коэффициентов) применяется достаточно широко. Он положен в основу методик оценки разнообразных рисков, связанным с финансовым состоянием предприятия, - например, методики с использованием «классических» коэффициентов ликвидности, финансовой устойчивости и независимости, методики банкротства предприятия и др. Также расчет коэффициентов является основой разработки Центральным Банком РФ нормативов ликвидности и риска, зависящих от состава и вида отдельных активных операций коммерческих банков. Например, существует норматив максимального размера риска на одного заемщика, максимальный размер риска на одного кредитора и др., которые должны находиться в зоне допустимого риска.

Непосредственная оценка риска на основе относительных показателей

Непосредственная оценка риска на основе относительных показателей может быть произведена посредством следующих коэффициентов:

1. Коэффициент риска Кр – упрощенный коэффициент оценки риска для отдельных бизнес-операций.

, (2)

, (2)

где У – максимально возможная величина убытка;

С – объем собственных финансовых ресурсов с учетом точно известных поступлений средств, руб.

Шкала оценки риска Кр имеет 4 градации:

- минимальный риск - 0 – 0,1

- допустимый риск - 0,1 – 0,3

- высокий риск - 0,3 – 0,6

- недопустимый риск - более 0,6

2. Коэффициент риска Кi – соотнесение ожидаемой прибыли и ожидаемого убытка при сравнении 2 и более вариантов вложений.

, (3)

, (3)

где![]() – коэффициент риска i – того варианта;

– коэффициент риска i – того варианта;

![]() – ожидаемая прибыль i – того варианта;

– ожидаемая прибыль i – того варианта;

![]() – ожидаемый убыток i – того варианта.

– ожидаемый убыток i – того варианта.

![]() - показывает, какой доход приходится на 1 руб. убытка, поэтому выбирается

- показывает, какой доход приходится на 1 руб. убытка, поэтому выбирается ![]()

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |