- изначальная недооценка стоимости проекта в целом или его отдельных фаз и составляющих;

- изменение границ проектирования, обусловленное непредвиденными обстоятельствами;

- отличие производительности машин и механизмов от предусмотренной проектом;

- увеличение стоимости проекта в сравнении с первоначальной вследствие инфляции или изменения налогового законодательства.

В процессе анализа, исходя из условий конкретного инвестиционного проекта, происходит детализация указанных факторов и составляется контрольный перечень возможного повышения затрат по статьям для каждого варианта проекта или его элементов.

Процесс финансирования разбивается на стадии, связанные с фазами реализации проекта. При этом необходимо также учитывать и дополнительную информацию о проекте, поступающую по мере его разработки. Поэтапное выделение средств позволяет инвестору при первых признаках того, что риск вложения растет, или прекратить финансирование проекта, или же начать поиск мер, обеспечивающих снижение затрат.

Метод аналогий

Не менее распространенным при проведении качественной оценки инвестиционного риска является метод аналогий. Суть его заключается в анализе всех имеющихся данных по не менее рискованным аналогичным проектам, изучении последствий воздействия на них неблагоприятных факторов с целью определения потенциального риска при реализации нового проекта.

При этом источником информации могут служить регулярно публикуемые западными страховыми компаниями рейтинги надежности проектных, подрядных, инвестиционных и прочих компаний, анализы тенденций изменения спроса на конкретную продукцию, цен на сырье, топливо, землю и т. д. В настоящее время и российские проектные организации стали создавать базы данных о рискованных проектах путем изучения литературных источников, проведения исследовательских работ и опроса менеджеров проектов.

Основная сложность при использовании данного метода состоит в правильном подборе аналога, т. к. отсутствуют формальные критерии, позволяющие установить степень аналогичности ситуаций. Но даже если удается подобрать аналог, то, как правило, очень трудно сформулировать предпосылки для анализа, исчерпывающий и реалистический набор возможных сценариев срыва проекта. Причина состоит в том, что большинство подобных ситуаций качественно различны, возникающие осложнения нередко наслаиваются друг на друга, а их эффект проявляется как результат сложного взаимодействия.

Также крайне затруднительно оценить степень точности, с которой уровень риска аналогичного проекта можно принять за риск рассматриваемого. Более того, отсутствуют методические разработки, подробно описывающие логику и детали подобной процедуры оценивания риска.

Все вышесказанное свидетельствует о том, что метод анализа уместности затрат и метод аналогий пригодны скорее для описания возможных рисковых ситуации, нежели для получения более или менее точной оценки риска инвестиционного проекта.

Метод экспертных оценок

Метод экспертных оценок базируется на опыте экспертов в вопросах управления инвестиционными проектами. Анализ начинается с составления исчерпывающего перечня рисков по всем стадиям проекта. Каждому эксперту, работающему отдельно, предоставляется перечень первичных рисков в виде опросных листов и предлагается оценить вероятность их наступления, руководствуясь специальной системой оценок. В том случае, если между мнениями экспертов будут обнаружены большие расхождения, они обсуждаются всеми экспертами для выработки более согласованной позиции. В целях получения более объективной оценки специалисты, проводящие экспертизу, должны обладать полным спектром информации об оцениваемом проекте.

После определения вероятностей по простым рискам возникает вопрос о выборе метода сведения разнообразных показателей к единой интегральной оценке. В качестве такого метода обычно используется один из традиционных методов получения рейтинговых показателей, например, взвешивание. Этот метод предполагает определение весовых коэффициентов, с которыми каждый простой риск входит в общий риск проекта. При этом нет никакой необходимости использовать для каждой группы рисков единую систему весов, единообразный подход должен соблюдаться только внутри каждой отдельно взятой группы. Важно лишь, чтобы соблюдались такие общие требования, как неотрицательность весовых коэффициентов и приравнивание их суммы к единице.

Основная проблема, возникающая при использовании метода экспертных оценок, связана с объективностью и точностью получаемых результатов. Это связано с такими факторами, как некачественный подбор экспертов, возможность группового обсуждения, доминирование какого-либо мнения (мнения "авторитетного лидера") и т. д.

5.3.2. Количественные методы оценки инвестиционного риска

Наибольшее распространение при оценке риска инвестиционных проектов (особенно производственных инвестиций) получили такие количественные методы, как:

- статистический метод анализа основных параметров инвестиционного проекта;

- метод проверки устойчивости (расчета критических точек);

- метод сценариев (метод формализованного описания неопределенностей);

- имитационное моделирование (метод статистических испытаний, метод Монте-Карло).

Статистический метод

Часто производственная деятельность предприятий планируется по средним показателям параметров, которые заранее не известны достоверно (например, прибыль) и могут меняться случайным образом. При этом крайне нежелательна ситуация с резкими изменениями этих показателей, ведь это означает угрозу утери контроля. Чем меньше отклонение показателей от среднего ожидаемого значения, тем больше стабильность рыночной обстановки.

Именно поэтому наибольшее распространение при оценке инвестиционного риска получил статистический метод, основанный на методах математической статистики. Для этого используются:

- расчет среднего ожидаемого значения - для определения усредненного значения прибыльности проекта;

- меру колеблемости возможных вариантов – дисперсию и среднее квадратическое отклонение – для определения отклонения ожидаемого значения от среднего;

- расчет коэффициента вариации – для оценки соотношения результатов (доходности) и затрат.

В качестве результирующих параметров-показателей реализации проекта при использовании статистических методов обычно выступают: показатели эффективности (NPV, IRR, PI, срок окупаемости); ежегодные показатели проекта (чистая прибыль, накопленная прибыль).

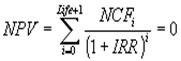

Основные показатели эффективности инвестиционного проекта:

- NPV - чистое современное значение дохода (Net Present Value, чистый дисконтированный доход). Термин “чистое” имеет следующий смысл: значение дохода определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков. Например, если во второй год реализации инвестиционного проекта объем капитальных вложений составляет $15,000, а денежный доход в тот же год - $12,000, то чистая сумма денежных средств во второй год составляет ($3,000).

, (33)

, (33)

где ![]() - чистый денежный поток,

- чистый денежный поток,

r - стоимость капитала, привлеченного для инвестиционного проекта.

Если NPV < 0, то в случае принятия проекта инвесторы получат убытки;

Если NPV = 0, то в случае принятия проекта благосостояние инвесторов не изменится, но объемы производства возрастут;

Если NPV > 0, то инвесторы получат прибыль.

- IRR - внутренняя норма прибыльности (иногда говорят доходности) - это такое значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

(34)

(34)

Для анализа отбираются проекты, IRR которых не менее 15–20%;

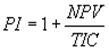

- РI – индекс рентабельности инвестиций - это отношение отдачи капитала к размеру вложенного капитала. PI показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений.

, (35)

, (35)

где TIC - полные инвестиционные затраты проекта.

РI > 1,0 — инвестиции доходны и приемлемы в соответствии с выбранной ставкой дисконтирования;

РI < 1,0 — инвестиции не способны генерировать требуемую ставку отдачи и неприемлемы;

РI = 1,0 — рассматриваемое направление инвестиций в точности удовлетворяет выбранной ставке отдачи, которая равна IRR.

Анализ основных параметров инвестиционного проекта состоит в определении основных показателей для различных вариантов развития событий (например, оптимистического, пессимистического, наиболее вероятного) с учетом вероятности их наступления.

Основным преимуществом статистического метода является то, что он позволяет оценивать риск не только рассматриваемого инвестиционного проекта, но и всего предприятия в целом, анализируя динамику его доходов за определенный отрезок времени. Несмотря на несложность выполнения математических расчетов, для использования данного метода необходимо большое количество информации и данных за длительный период времени, что и является его основным недостатком.

Метод проверки устойчивости

Данный метод предусматривает разработку сценариев реализации проекта в наиболее вероятных или наиболее "опасных" для каких-либо участников условиях. По каждому сценарию исследуется, как будет действовать в соответствующих условиях организационно-экономический механизм реализации проекта, каковы будут при этом доходы, потери и показатели эффективности у отдельных участников, государства и населения. Влияние факторов риска на норму дисконта при этом не учитывается.

Проект считается устойчивым и эффективным, если во всех рассмотренных ситуациях NPV положителен и обеспечивается необходимый резерв финансовой реализуемости проекта.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного (критического) уровня объемов производства, цен производимой продукции и других параметров проекта.

Предельное значение параметра проекта для некоторого t-го года его реализации определяется как такое значение этого параметра в t-ом году, при котором чистая прибыль участника в этом году становится нулевой. Одним из наиболее важных показателей этого типа является точка безубыточности, характеризующая объем продаж, при котором выручка от реализации продукции совпадает с издержками производства:

, (36)

, (36)

где ![]() - постоянные затраты, уровень которых напрямую не связан с объемом производства продукции;

- постоянные затраты, уровень которых напрямую не связан с объемом производства продукции;

![]() – переменные затраты, величина которых изменяется с изменением объема производства продукции;

– переменные затраты, величина которых изменяется с изменением объема производства продукции;

![]() – цена единицы продукции.

– цена единицы продукции.

Для подтверждения работоспособности проектируемого производства (на данном шаге расчета) необходимо, чтобы значение точки безубыточности было меньше значений номинальных объемов производства и продаж. Чем дальше от них значение точки безубыточности (в процентном отношении), тем устойчивее проект.

Обычно проект считается устойчивым, если в расчетах по проекту в целом значение точки безубыточности не превышает 60–70 % от номинального объема производства после освоения проектных мощностей. Близость значения точки безубыточности к 100 %, как правило, свидетельствует о недостаточной устойчивости проекта к колебаниям спроса на продукцию на данном шаге.

Но даже удовлетворительные значения точки безубыточности на каждом шаге не гарантируют эффективность проекта (положительность NPV), т. к. при определении точки безубыточности в величине издержек обычно не включаются выплаты на компенсацию инвестиционных затрат, процентов по кредитам и т. д. В то же время высокие значения точки безубыточности на отдельных шагах не могут рассматриваться как признак нереализуемости проекта (например, на этапе освоения вводимых мощностей или в период капитального ремонта дорогостоящего высокопроизводительного оборудования они могут превышать 100 %).

Кроме того, данный метод не дает возможности провести комплексный анализ риска по всем взаимосвязанным параметрам, т. к. каждый показатель предельного уровня характеризует степень устойчивости в зависимости лишь от конкретного параметра проекта (объем производства и т. д.).

Метод сценариев

При данном методе одновременному непротиворечивому изменению подвергается вся совокупность факторов исследуемого проекта с учетом их взаимозависимости.

Метод сценариев предполагает описание опытными экспертами всего множества возможных условий реализации проекта (либо в форме сценариев, либо в виде системы ограничений на значения основных технических, экономических и прочих параметров проекта) и отвечающих этим условиям затрат, результатов и показателей эффективности.

В качестве возможных вариантов целесообразно построить как минимум три сценария: пессимистический, оптимистический и наиболее вероятный (реалистический, или средний).

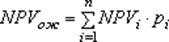

Следующий этап реализации метода сценариев состоит в преобразовании исходной информации о факторах неопределенности в информацию о вероятностях отдельных условий реализации и соответствующих показателях эффективности или об интервалах их изменения.

На основе имеющихся данных определяются показатели экономической эффективности проекта.

Если вероятности наступления того или иного события, отраженного в сценарии, известны точно (вероятностная неопределенность), то ожидаемый интегральный эффект проекта рассчитывается по формуле математического ожидания:

, (37)

, (37)

где ![]() – интегральный эффект при условии реализации i-ого сценария;

– интегральный эффект при условии реализации i-ого сценария;

![]() – вероятность этого сценария.

– вероятность этого сценария.

При этом риск неэффективности проекта (![]() ) оценивается как суммарная вероятность тех сценариев (к), при которых ожидаемая эффективность проекта (

) оценивается как суммарная вероятность тех сценариев (к), при которых ожидаемая эффективность проекта (![]() ) становится отрицательной.

) становится отрицательной.

(38)

(38)

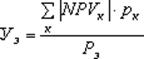

Средний ущерб от реализации проекта в случае его неэффективности (![]() ) определяется по формуле:

) определяется по формуле:

(39)

(39)

Основным недостатком сценарного анализа является рассмотрение только нескольких возможных исходов по проекту (дискретное множество значений NPV), хотя в действительности число возможных исходов не ограничено. Кроме того, при невозможности использования объективного метода определения вероятности того или иного сценария приходится делать предположения, основываясь на личном опыте или суждении, при этом возникает проблема достоверности вероятностных оценок.

Метод дерева решений

Как вспомогательный инструмент при проведении сценарного анализа удобно использовать метод дерева решений. Он применяется в тех ситуациях, когда решения, принимаемые в каждый момент времени, сильно зависят от предыдущих решений и в свою очередь определяют сценарии дальнейшего развития событий.

Дерево решений – это сетевые графики, каждая ветвь которых представляет собой альтернативные варианты развития или состояния среды.

При проведении сценарного анализа на сетевом графике указываются вероятности наступления тех или иных событий, а затем производится расчет ожидаемых результатов.

Ограничением практического использования данного метода является исходная предпосылка, что проект должен иметь обозримое или разумное число вариантов развития.

Метод имитационного моделирования

Анализ рисков с использованием метода имитационного моделирования (метода Монте-Карло) представляет собой соединение методов анализа основных параметров инвестиционного проекта и анализа сценариев на базе теории вероятности.

Вместо того чтобы создавать отдельные сценарии (наилучший, наихудший), в имитационном методе компьютер генерирует сотни возможных комбинаций параметров (факторов) проекта с учетом их вероятностного распределения. Каждая комбинация дает свое значение NPV, и в совокупности аналитик получает вероятностное распределение возможных результатов проекта. Реализация этой достаточно сложной методики возможна только с помощью современных информационных технологий.

Из сказанного можно сделать вывод о том, что не существует универсального метода, позволяющего провести полный анализ и дать оценку риска инвестиционного проекта. Каждый из рассмотренных выше методов обладает своими достоинствами и недостатками.

Качественные методы позволяют рассмотреть все возможные рисковые ситуации и описать все многообразие рисков рассматриваемого инвестиционного проекта, но получаемые при этом результаты оценки часто обладают не очень высокой объективностью и точностью.

Использование количественных методов дает возможность получить численную оценку рискованности проекта, определить степень влияния факторов риска на его эффективность. К числу недостатков этих методов можно отнести необходимость наличия большого объема исходной информации за длительный период времени (статистический метод); сложности при определении законов распределения исследуемых параметров (факторов) и результирующих показателей (статистический метод, метод Монте-Карло); изолированное рассмотрение изменения одного фактора без учета влияния других (метод проверки устойчивости) и т. д.

Выводы:

1. Для оценки различных видов риска используются как общеметодические способы (нахождение средних значений, дисперсия, рейтинговые и экспертные оценки и др.), так и специфические, отражающие содержание и условия оценки данного вида риска.

2. Риск финансовой несостоятельности предприятия обобщенно характеризует его неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанности по уплате платежей (налоги, сборы и иные обязательства, оплата труда и т. д.) и является проявлением взаимосвязанных рисков потери платежеспособности, финансовой устойчивости и независимости предприятия.

3. Примерами методик оценки риска финансовой несостоятельности предприятия выступают методики балльных оценок, рейтингового финансового анализа, качественной оценки (методика Аргенти), факторные модели (модели Э. Альтмана, У. Бивера, Лиса, Таффлера). Перечисленные методики используют различную информацию и имеют разную достоверность результатов.

4. Кредитный риск представляет собой вероятность потерь, возникающих при неблагоприятном изменении структуры денежных потоков банка в результате неисполнения (или неточного исполнения) клиентами, контрагентами или эмитентами своих обязательств перед банком либо обязательств по сделкам, гарантированным банком.

5. В практике работы банков обычно применяют следующие методы оценки кредитного риска: аналитический, экспертный, статистический, комбинированный. Для оценки кредитного риска при кредитовании широко применяется методика Сбербанка РФ (принимаются во внимание показатели ликвидности, соотношение заемных и собственных средств, оборачиваемости и рентабельности), при потребительском кредитовании используются скоринговые системы.

6. При оценке инвестиционного риска применяют количественные и качественные методы. Среди качественных методов часто применяются анализ уместности затрат, метод аналогий, метод экспертных оценок. К количественным методам оценки инвестиционного риска относятся - статистический метод анализа основных параметров инвестиционного проекта, метод проверки устойчивости (расчета критических точек), метод сценариев (метод формализованного описания неопределенностей), имитационное моделирование (метод Монте-Карло).

Контрольные вопросы:

1. Охарактеризуйте риск финансовой несостоятельности предприятия и факторы его возникновения.

2. Перечислите основные методы оценки риска финансовой несостоятельности предприятия.

3. Опишите сущность методик балльной, рейтинговой и факторной оценки риска финансовой несостоятельности предприятия. Какие факторы влияют на достоверность результатов при использовании этих методов?

4. Сформулируйте основные принципы качественной оценки риска финансовой несостоятельности предприятия на примере методики Аргенти.

5. Сформулируйте цели и задачи управления кредитным риском в финансовых учреждениях.

6. Опишите методику оценки кредитного риска Сбербанка РФ.

7. Назовите достоинства, недостатки и перспективы развития современных скоринговых систем.

8. Назовите основные методы оценки инвестиционного риска.

9. Перечислите основные показатели инвестиционных проектов, которые используются для оценки рисков, и раскройте их содержание.

10. Сформулируйте условия применения метода проверки устойчивости инвестиционного проекта.

11. Опишите процесс составления сценария при оценки риска инвестиционного проекта и основные показатели, необходимые для этого.

Литература

1. Антикризисное управление: Учебник / Под ред. . – М.: ИНФРА-М, 2005.

2. Балабанов, -менеджмент. – М.: Финансы и статистика, 1996. – 231 с.

3. Балдин, -менеджмент / . - Москва: Эксмо, 2006. – 364 с.

1. Балдин, рисками / , . - М.: Юнити, 20с.

4. Буянов, (управление рисками): Учеб пособие, 2-е изд., испр. и доп. – М.: Экзамен, 2002.

5. Воробьев, рисками в предпринимательстве / , .- М.: Дашков и К° , 2005. – 769 с.

2. Гончаренко, -менеджмент / , ; под ред. .- М.: КноРус, 2с.

6. Грабовый, в современном бизнесе / , , С. И. полтавцев и др. – М.: Аланс, 1994.

7. Гранатуров, риск: сущность, методы измерения, пути снижения: учебное пособие. – 3-е изд. перераб. п доп. – М.: Дело и Сервис, 2010. – 208 с.

8. Донцова, финансовой отчетности / , . – М.: Дело и сревис, 2004.

9. Дубров, рисковых ситуаций в экономике и бизнесе / , , . – М.: Финансы и статистика, 1999.

10.Елохин, и управление рисками: Теория и практика. –М., 2000.

3. Иода, предпринимательскими рисками. 2-е изд. испр. и перераб / , , В.- Тамбов: Изд-во ТГТУ, 2с.

11.Кабушкин банковским кредитным риском / . - М.: Новое знание, 20с.

12.Ковалев, хозяйственной деятельности предприятия. – М.: Проспект, 2001.

13.Крейлина, менеджмент. – М.: Дело и сервис, 1998.

14.Лапуста, в предпринимательской деятельности / , . – М.: ИНФРА-М, 1998. – 285 с.

15.Литовских, менеджмент: Конспект лекций / . - Таганрог: Изд-во ТРТУ, 1999. – 76 с.

16.Малашихина, -менеджмент: Учеб. пособие. – Ростов н/Д: Феникс, 2004.

17.Морозов, финансирование: управление рисками. – М.: АНКИЛ, 1999. – 186 с.

18.Предпринимательские риски: Учеб. пособие / Под ред. . – М.: ГУ РИНКЦЭ, 2003.

19.Риск-анализ инвестиционного проекта: Учебник для вузов / Под ред. . – М.: ЮНИТИ-ДАНА, 2001.

20.Савицкая, хозяйственной деятельности предприятия / . – Минск: Новое знание, 2000. – 315 с.

21.Савчук, и разработка инвестиционных рисков / , , . – Киев: Абсолют-В; Эльга, 1999.

22.Севрук, риски. – М.: Дело, 1995.

23. Стоянова менеджмент. – М.: Перспектива, 1998.

4. Ступаков, -менеджмент: учеб. пособие / , . – М.: Финансы и статистика, 2007. – 288 с.

24.Управление рисками предприятий и организаций: методические указания / сост. . – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2006. – 24 с.

25.Управление рисками фирмы: программы интегрированного риск-менеджмента. – М.: Финансы и статистика, 2006.

26.Уткин, рисками предприятия / , .- М.: ТЕИС, 20с.

27.Финансовый анализ предприятий. Российский и международный опыт / Под ред. . – М.: Дагона, 1999.

28. Хохлов, риском: Учеб. Пособие для вузов. – М.: ЮНИТИ-ДАНА, 1999.

29.Чекулаев, - менеджмент: Упр. финансовыми рисками на основе анализа волатильности / . - М.: Альпина Паблишер, 2с.

30.Чернова, управления рисками на уровне предприятия. – Спб.: Питер, 2000.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |