По характеру последствий риски подразделяются на чистые и спекулятивные.

Чистые риски (в литературе их также называют простыми, или статическими) характеризуются тем, что они практически всегда несут в себе потери для предпринимательской деятельности.

Причинами чистых рисков могут быть стихийные бедствия, войны, несчастные случаи, преступные действия, недееспособность организации и многое другое.

Спекулятивные риски (в литературе их также называют динамическими, или коммерческими) характеризуются тем, что они могут нести в себе как потери, так и дополнительную прибыль для предпринимателя по отношению к ожидаемому результату.

Причинами спекулятивных рисков могут быть изменение конъюнктуры рынка, изменение курсов валют, изменение налогового законодательства и др.

По принадлежности к определенной сфере деятельности организации риски можно разделить на следующие виды: деловые, организационные, рыночные, кредитные, юридические, технико-производственные риски.

Деловые риски: риски, связанные с возможностью ухудшения общего финансового состояния компании, снижением стоимости ее капитала (акций, облигаций);

Организационные риски, вызванные ошибками менеджмента компании (в том числе и при принятии решений), ее сотрудников; проблемами системы внутреннего контроля, плохо разработанными правилами работ и пр., то есть риски, связанные с внутренней организацией работы компании.

Учет операционных рисков в деятельности предприятий играет меньшую роль по сравнению со страховыми компаниями, банками или профессиональными участниками фондового рынка. Напрямую операционные риски предприятий не воздействуют на риски других сфер.

Рыночные риски — это риски, связанные с нестабильностью экономической конъюнктуры: риск финансовых потерь из-за изменения цены товара, трансляционный валютный риск, риск потери ликвидности и пр.;

Кредитные риски — риск того, что контрагент не выполнит свои обязательства в срок;

Юридические риски — это риски потерь, связанных с тем, что законодательство или не было учтено вообще, или изменилось в период сделки; риск несоответствия законодательств разных стран; риск некорректно составленной документации, в результате чего контрагент в состоянии не выполнять условия договора и пр.;

Технико-производственные риски — риск нанесения ущерба окружающей среде (экологический риск); риск возникновения аварий, пожаров, поломок; риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже, несоблюдение производственных технологий и процессов, ряд строительных рисков и пр.

Классификация рисков в деятельности коммерческих и финансовых структур

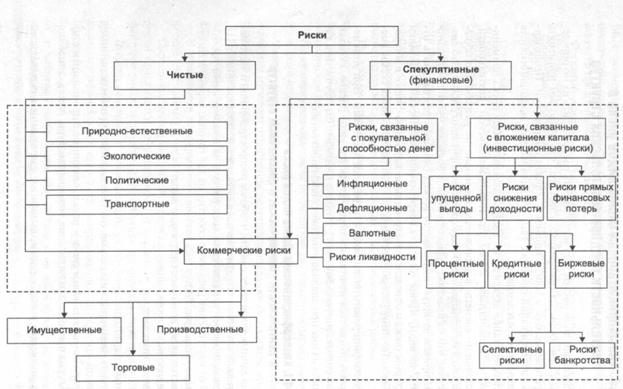

Для данных видов деятельности наиболее распространенной является классификация рисков, представленная на рис. 3. Её основой является разделение всех рисков по характеру последствий на чистые и спекулятивные.

Чистые риски включают природно-естественные, экологические, политические, транспортные, коммерческие риски.

К природно-естественньм рискам относятся риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т. п.

Экологические риски - это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране и деятельностью государства. К политическим рискам относятся:

- невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго, из-за отказа нового правительства выполнять принятые предшественниками обязательства и т. п.;

- введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т. д.);

- неблагоприятное изменение налогового законодательства;

- запрет или ограничение конверсии национальной валюты в валюту платежа. В этом случае обязательство перед экспортерами может быть выполнено в национальной валюте, имеющей ограниченную сферу применения.

Транспортные риски - это риски, связанные с перевозками грузов транспортом: автомобильным, морским, речным, железнодорожным, самолетами и т. д.

Рис. 3 Классификация рисков для коммерческой и финансовой

деятельности предпринимательских структур

Коммерческие риски - представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски - это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем, т. п.

Производственные риски - риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т. п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т. п.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т. е. денежных средств).

Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инфляция означает обесценение денег и, естественно, рост цен. Дефляция - это процесс, обратный инфляции, выражается в снижении цен и соответственно в увеличении покупательной способности денег.

Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск - это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т. п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин "портфельный" происходит от итальянского "portofoglio", означает совокупность ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и но условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем.

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем.

Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

В настоящее время кредитные риски (за исключением рисков, связанных с дебиторской задолженностью) не оказывают заметного влияния на деятельность предприятия. Это объясняется неразвитостью фондового рынка (отсутствие портфельных рисков) и низкой кредитоспособностью предприятий. В то же время, эти риски воздействуют на профессиональных участников фондового рынка, где предприятие выступает как инвестор (стремясь вложить средства) или заемщик (при размещении акций и облигаций). Кредитные риски предприятий в этом случае переходят в операционные риски трейдеров.

Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т. п.

Селективные риски (лат. selectio - выбор, отбор) - это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

Приведенная группировка предусматривает также разделение рисков на систематические (рыночные) риски, не зависящие от финансовой деятельности предприятия, и несистематические (специфические), зависящие от этой деятельности.

Систематический риск характерен для всех участников финансовой деятельности и всех видов финансовых операций. Причинами такого риска являются экономическая ситуация в стране, конъюнктура рынка и др. объективные условия предпринимательства. К этой группе относятся инфляционный, процентный, валютный, налоговый, и частично инвестиционный риск (при изменении макроэкономических условий инвестирования).

Несистематический риск присущ конкретным направлениям деятельности предприятия. Факторами такого риска может быть неэффективная структура капитала и активов, приверженность к рисковым решениям, ненадежные партнеры по бизнесу и т. д. Отрицательные последствия перечисленных факторов в значительной степени могут быть предотвращены за счет улучшения управления финансами.

1.2.2. Классификация рисков в деятельности производственных структур

В основе классификации рисков в деятельности предпринимательских структур лежит сфера возникновения рисков предприятия, в соответствии с которой они подразделяются на внешние и внутренние.

Внешние риски не связаны непосредственно с деятельностью самого предприятия. К ним относятся:

- политические;

- социально-экономические;

- экологические;

- научно-технические (инновационные).

Следствие этих рисков является падение платежеспособного спроса на продукцию предприятий, возрастание конкуренции, повышение себестоимости продукции, появление новых товаров-конкурентов и т. д.

Внутренние риски включают риски производственной и воспроизводственной деятельности, риски в сфере обращения и управления. Эта группа рисков зависит от самого предприятия, его менеджмента.

Риски производственной деятельности:

А. Риски основной производственной деятельности:

- нарушение технологической дисциплины;

- аварии, пожары, катастрофы;

- внеплановые прерывания технологического цикла и т. д.

Рис. 4 Классификация рисков для производственной деятельности предприятия

Следствие этих рисков – недополучение прибыли или прямые убытки.

Б. Риски вспомогательной производственной деятельности:

- перебои в электроснабжении;

- удлинение сроков ремонта;

- поломки и аварии вспомогательных систем и др.

Следствие этих рисков – уменьшение объемов производства.

В. Риски обеспечивающей деятельности:

- сбои в работе служб (складского, транспортного, ремонтного хозяйства и т. д.);

- сбои в работе информационных систем и т. д.

Следствие рисков – ухудшение экономического положения предприятия в результате, например, недостаточной патентной защищенности производства, запаздывания принятия решений и т. д.

Риски воспроизводственной деятельности в основном связаны с:

- инвестиционной активностью;

- процессами набора, подготовки и повышения квалификации кадров.

Следствием этих рисков является снижение конкурентоспособности продукции и отток квалифицированных кадров.

Риски в сфере обращения обусловлены:

- нарушением предприятиями-смежниками графиков поставки сырья и комплектующих;

- немотивированным отказом партнеров в поставке или оплате поставленной продукции;

- банкротством деловых партнеров и т. д.

Риски в сфере управления включают:

А. Риски на уровне принятия стратегических решений:

- ошибочный выбор целей развития предприятия;

- ошибочный прогноз развития экономической ситуации в стране и т. д.

Б. Риски на уровне принятия тактических решений:

- риск искажения и утраты информации при переходе от стратегического планирования к тактическому;

- несоответствие тактических решений стратегическом и т. д.

1.2.3. Классификация рисков в деятельности финансовых учреждений

Классификация рисков в деятельности финансовых учреждений, прежде всего, в деятельности банков, имеет отдельные элементы, характерные в целом для предпринимательской деятельности, но с корректировкой содержательной части применительно к банкам.

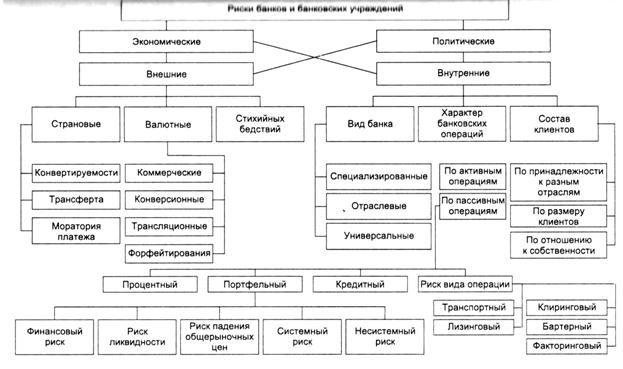

Рис. 5 Классификация рисков в деятельности банка

Прежде всего, в зависимости от причин и факторов банковские риски подразделяют на экономические и политические.

Экономические риски — это риски, обусловленные неблагоприятными изменениями в экономике самого банка или в экономике страны.

Наиболее распространенным видом экономического риска, в котором сконцентрированы частные риски, является риск несбалансированности ликвидности (невозможность своевременно выполнять платежные обязательства). Экономические риски также представлены изменением конъюнктуры рынка, уровнем управления.

Политические риски — это риски, возникающие в результате изменения политической обстановки, неблагоприятно влияющей на результаты деятельности предприятий (закрытие границ, запрет на вывоз товаров другие страны, военные действия на территории страны и т. д.).

Эти основные виды рисков связаны между собой, и часто на практике достаточно трудно их разделить.

В зависимости от сферы возникновения экономические и политича кие риски могут быть внешними и внутренними.

Внешние риски непосредственно не связаны с деятельностью банка или его контактной аудиторией, к которой относятся социальные групп юридические или физические лица, проявляющие потенциальный и реальный интерес к деятельности банка. На уровень внешних рисков оказывают влияние политические, экономические, демографические, социальные, географические и другие факторы.

Внутренние риски обусловлены деятельностью самого банка, его клиентов или его конкретных контрагентов. На их уровень влияют деловая активность руководства самого банка, выбор оптимальной маркетинг вой стратегии, политики и тактики, другие факторы.

Внешние риски могут быть страновыми, валютными и рисками стихийных бедствий (форс-мажорных обстоятельств).

Страновые риски зависят от политико-экономической стабильности стран-клиентов или стран-контрагентов, импортеров или экспортеров. В эту группу входят риски конвертируемости, трансферта и моратория платежа.

Риски конвертируемости зависят от стабильности обмена национальной валюты на валюту другой страны, от использования национальной валюты в международных расчетах, от возможности купить на денежную единицу данной страны иностранную валюту в банках этой страны или продать её по установленному курсу и т. д.

Риски трансферта характеризуют целенаправленность, сохранимость и оперативность финансовых ресурсов, выделяемых из федерального бюджета местным бюджетам для выравнивания фактического уровня бюджетной обеспеченности в различных регионах, для реализации программы инвестирования, прежде всего реального, в производственный объекты.

Риск моратория платежа связан, прежде всего, с возможностями финансовых институтов выполнить свои как внешние, так и внутренние обязательства.

Интегральной характеристикой странового риска является индекс Бери, регулярно публикуемый соответствующей германской фирмой. Индекс представляет анализ всех сторон политической и экономической ситуации в стране партнера.

Валютный риск (или риск курсовых потерь) связан с интернационализацией рынка банковских операций, с созданием транснациональных (совместных) предприятий и банковских учреждений и с диверсификацией их деятельности и представляет собой возможность денежных потерь результате колебаний валютных курсов.

Первые попытки управления валютными рисками осуществлены в начале 70-х годов, когда были введены плавающие курсы. Со своей стороны, валютные риски структурируются следующим образом:

• коммерческие, т. е. связанные с нежеланием или невозможностью должника (гаранта) рассчитаться по своим обязательствам;

• конверсионные (наличные), т. е. риски валютных убытков конкретным операциям конкретных сделок;

• трансляционные (бухгалтерские), которые возникают при переоценке активов и пассивов балансов и счета «Прибыли и убытки» зарубежных филиалов клиентов, контрагентов. Эти риски зависят от выбора валюты пересчета, ее устойчивости и от ряда других факторов;

• форфейтные, возникающие тогда, когда форфейтер (часто им является банк) берет на себя все риски экспортера без права регресса. Но в то же время форфейтирование (метод рефинансирования коммерческого риска) имеет свои преимущества, с помощью которых может быть снижен уровень риска.

Риск стихийных бедствий (или форс-мажорных обстоятельств) зависит как от наличия или отсутствия стихийных явлений природы и связанных с ними последствий, так и от различных ограничений со стороны государства. Уменьшить влияние этих рисков на деятельность банковского учреждения можно только путем своевременного информирования об изменении обстоятельств.

Внутренние риски отражают вид и специфику банка, характер его деятельности (операций) и состав его партнеров (клиентов и контрагента).

Риски, связанные с видом банка, зависят от его правовой формы, направленности деятельности. Банки могут быть государственными и частными. Последние в свою очередь разделяются на специализированные, отраслевые и универсальные. В каждом из этих банков присутствуют все рисков, но вероятность их возникновения и специфика зависят от предназначения банка.

Специализированные коммерческие банки основывают деятельность на предоставлении каких-то конкретных услуг, т. е. четко выраженную ориентацию. Например, инновационные, инвестиционные, ссудосберегательные, ипотечные, депозитные, клиринговые и прочие банки.

В отраслевых банках главное значение для уровня рисков имеют и специфика конкретной отрасли (сельскохозяйственная, промышленная, строительная и т. д.) и ее состояние.

Деятельность универсальных банков подвержена рискам обоих типов, а также их сочетанию.

Риски, связанные с характером банковских операций, включают риски пассивных операций и риски активных операций.

С помощью пассивных операций банк регулирует свои ресурсы для осуществления активных операций. К пассивным операциям банков относят, например, отчисления от прибыли на формирование (увеличение) уставного капитала (эта группа пассивных операций формирует собственные средства банков), депозитные операции (это операции по привлечению средств юридических и/или физических лиц во вклады либо до востребования, либо определенный срок).

Основными видами риска пассивных операций являются депозитный риск и риск инфляции:

- депозитный риск относится к рискам ликвидности и связан с досрочным отзывом вкладчиков своих вкладов;

- инфляционный риск вызван тем, что при инфляции доходы, получаемые инвесторами, обесцениваются быстрее, чем растут, и инвестор несет реальные потери.

Риск активных операций банка включает процентный, портфельный, кредитный риски и риск вида активной операции.

Процентному риску банки в процессе своей деятельности подвергаются постоянно, и он характеризует отрицательные изменения стоимости активов в результате изменения процентных ставок. Для банков или кредитных учреждений одним из проявлений процентного риска может стать сокращение процентной маржи между ставками, выплачиваемыми по привлеченным средствам, и ставками по предоставленным кредитам.

Для того чтобы контролировать уровень процентного риска, разрабатываются конкретные стратегии деятельности банка в зависимости от реальных ситуаций.

Портфельный риск характеризует потери финансовых инвестиций по отдельным типам ценных бумаг, а также по всей категории ссуд. Он включает финансовый риск, риск ликвидности, системный и несистемный риски, риск падения общерыночных цен.

Финансовые риски могут быть определены следующим образом: чем больше заемных средств имеют банки, акционерные общества, предприятия, тем выше риск для их акционеров, учредителей. В то же время заемные средства являются важным и выгодным источником финансирования, так как чаще всего обходятся дешевле, чем выпуск и продажа дополнительных тиражей ценных бумаг.

Риск ликвидности — это способность финансовых активов оперативно обращаться в наличность.

Системный риск связан с изменением цен на акции, с их доходностью, текущим и ожидаемым процентом по облигациям, ожидаемыми размерами дивиденда и дополнительной прибылью, вызванными общерыночными колебаниями.

Системный риск объединяет риск изменения процентных ставок, изменения общерыночных цен и риск инфляции и поддается достаточно точному прогнозу, так как теснота связи (корреляция) между биржевым курсом акции и общим состоянием рынка регулярно и довольно достоверно регистрируется различными биржевыми индексами.

Несистемный риск не зависит от состояния рынка и отражает специфику конкретного предприятия, банка. Он может быть отраслевым и финансовым.

Риск падения общерыночных цен – риск недополучения дохода по каким-либо финансовым активам. Чаще всего связан с падением цен на все обращающиеся на рынке бумаги одновременно.

Кредитный риск — это риск невозврата долга, в одинаковой степени относится как к банкам, так и к их клиентам.

Статистика показывает, что частные и акционерные предприятия более гибки и эффективны, чем государственные, но «разоряются» чаще. То же самое можно сказать о крупных и мелких производителях. Совместные предприятия подвержены чаще всего внешним и/или политическим рискам. Для акционерных предприятий характерны все в портфельных рисков.

Лизинговый риск — зависит от финансового положения лизингополучателя,. объема сделки, динамики изменения продажной цены на вторичном рынке в течение последних лет, от нарушения сроков поставки оборудования, условий эксплуатации объекта лизинга. Важно принимать во внимание, что лизинг — это метод финансирования развития новой техники технологии, расширения продаж оборудования, что особенно актуально в период, когда необходимо ускоренное внедрение отдельных элементов реального основного капитала, сокращение жизненного цикла в и пр. В настоящее время лизинг считается операцией с повышенным риском.

Клиринг — это взаимная оплата, действующая между банками, районами, экономическими единицами, государствами, при которой производится обмен товаров без перевода денег (валюты). Сущность состоит в том, в определенный календарный период (обычно один год) суммы взаимной торговли обращаются на конкретных банковских счетах различных торгующих стран на основании специального клирингового договора.

Бартерные сделки — это форма компенсации, когда товар оплачься не деньгами, а товаром. Бартерные сделки могут быть межфирменными и межгосударственными.

Чаще всего межфирменные бартерные сделки осуществляются помощью различных посредников.

Межгосударственные бартерные сделки, так же, как и клиринг, связаны с прайс-листами, техническим кредитом, валютой для пересчета стоимости товаров, но они не ограничены каким-либо временным периодом. Продолжительность бартерных договоров зависит от количества и стоимости товаров, указанных в конкретных прайс-листах.

Для уменьшения факторингового риска следует анализировать платежеспособность заемщиков, изучать характер их хозяйственных связей и взаимоотношения с поставщиками, структуру платежей, конкурентоспособность продукции, количество случаев ее возврата и т. д.

Риски, связанные с составом клиентов, учитывают такие факторы как принадлежность клиентов к различным отраслям (отраслевой риск), размер их капитала и отношение к собственности.

Основным признаком принадлежности предприятия к то иной отрасли является назначение выпускаемой продукции.

В зависимости от размеров предприятия клиенты классифицируются в три группы — мелкие, средние, крупные.

Мелкие и средние заемщики более гибкие, быстрее могут от потребности рынка и клиента. Их структура более легкая, что дает возможность чаще менять направления своей деловой активности, получать высокую прибыль. Но мелкие и средние предприятия обычно имеют небольшой собственный капитал, что в условиях жесткой конкуренции и непредвиденных экономических и политических изменений довольно часто приводит к банкротству.

Крупные предприятия, наоборот, более инертны. Они медленнее реагируют на изменения в потребностях рынка и конкретного потребителя, редко меняют направление своей деятельности, но при этом имеют весомый собственный капитал и могут «пережить» неблагоприятную экономическую ситуацию.

По принадлежности к различным видам собственности могут быть разделены на следующие группы: государственные, кооперативные, акционерные, смешанные и совместные предприятия.

Задача банка — подобрать портфель своих клиентов таким образом, чтобы самому иметь оптимальное соотношение между активными и пассивными операциями, сохранить свою ликвидность и рентабельность на необходимом для бесперебойной деятельности уровне.

1.3. Основы выявления, анализа, оценки риска

1.3.1 Идентификация, анализ и оценка риска

Управление рисками – как совокупность системно организованных процедур по обеспечению величины риска в определенных пределах – это многоступенчатый процесс, который имеет целью уменьшение или компенсацию ущерба для объекта при наступлении неблагоприятный событий. В связи с многообразием видов риска и взаимосвязанностью их проявления способы выявления, анализа, оценки и воздействия на риск значительно отличаются друг от друга. В настоящее время риск наиболее методически разработанными являются следующие направления исследования риска:

1) рисковые аспекты природных явлений;

2) управленческая деятельность;

3) коммерческая деятельность;

4) финансовая инвестиционная деятельность;

5) принятие технических и технологических решений;

6) биржевая игра;

7) извлечение прибыли и др.

Для коммерческих, финансовых, конкурентных, естественно-природных рисков методики анализа и оценки риска будут различны. Например, при оценке и прогнозировании естественных природных рисков используют статистические данные многолетних наблюдений. Имеет свою специфику и оценка риска, возникающего при применении конкретных технических устройств, которая строится на использовании количественных характеристик надежности и безопасности. Оценка страновых рисков может быть произведена с использованием индекса БЕРИ, разрабатываемого одноименной германской фирмой, которая проводит экспертную оценку посредством анкетирования специалистов

Первым актом управления риском, несомненно, является осознание субъектом проблемы риска.

При этом под риск-проблемой понимается недопустимо большое рассогласование между потребностью в безопасности и реальным уровнем риска в процессе предпринимательской деятельности. Конкретные параметры "недопустимо большого рассогласования между потребностью в безопасности и реальным уровнем риска" могут определяться реальным уровнем возможностей предприятия или индивидуума по удовлетворению существующих потребностей, а также их шкалой ценностей.

Непосредственно управление риском начинается с индетификации, анализа и оценки конкретного риска, эти этапы выстпают информационной базой управления риском.

Идентификация рисков начинается с выявления факторов риска, что предусматривает установление источников рисков и знание природы их происхождения с учетом специфики деятельности организации. Это предвидение спектра возможных рисков, которое может осуществляться различными способами: от чисто интуитивных догадок на основе опыта до сложного вероятностного анализа с учетом моделей исследования операций.

Важной частью идентификации рисков выступает выявление причин и факторов того или иного вида риска. Выявить все факторы, которые могут привести к прямым и косвенным потерям в предпринимательской деятельности достаточно сложно. Это связано с тем, что чаще всего одновременно на риск воздействует сразу несколько факторов, воздействие на риск может носить косвенный характер, в условиях российской экономики проведено недостаточно исследований по отдельным видам рисков.

Далее формируется общая совокупность факторов риска, которая подразделяется, как правило, на:

- внешние, воздействие на которые ограничено или невозможно (политические, социально-экономические и т. д.);

- внутренние, меняющиеся под управленческими воздействиями организации (организационные, финансовые, производственные, информационные и т. д.).

Индентификация факторов риска представляет собой определение вида риска в разрезе конкретной операции или для некоторой сферы деятельности организации. Во втором случае формируется портфель рисков.

Завершением идентификации рисков является определение:

- известных рисков – последствия которых могут быть определены с высокой степенью достоверности (невыполнение работ к назначенному сроку, получение штрафов, потери материальных ресурсов вследствие хищений и т. д.). Эти риски могут быть идентифицированы при анализе статистической или бухгалтерской отчетности. Действия по управлению этими рисками можно отнести к решениям, принимаемым в условиях определенности;

- предвидимые риски – возможность их появления диктует опыт. Например, риски заключенных договоров с поставщиками и потребителями, риск снижения поставок сырья и др. Идентифицируются на основе опроса экспертов, решения в подобных ситуациях принимаются в условиях частичной неопределенности (риска);

- непредвиденные риски – потенциальные угрозы, относительно которых невозможно спрогнозировать ни время наступления, ни вероятные масштабы последствий. Это изменения в политической обстановке, в позициях партнеров, в банковской политике (условий кредитования, ставок, сроков и т. д.). Решения по данным рискам относятся к решениям в условиях неопределенности.

Следующим шагом управления рисками выступают их анализ и оценка.

Анализ и оценка рисков - процедуры выявления факторов риска и оценки их значимости, по сути, анализ вероятности того, насколько часто могут произойти определенные нежелательные события и насколько отрицательно они могут повлиять на достижение целей организации.

Анализ рисков включает выявление и оценку рисков для последующего определения методов снижения рисков или уменьшения связанных с ним неблагоприятных последствий.

Оценка риска – это этап анализа риска, имеющий целью определить его количественные характеристики: вероятность наступления неблагоприятных событий и возможный размер ущерба.

Оценка риска осуществляется на основе различных показателей риска, которые являются количественным выражением того, что в результате принятого решения ожидаемый доход будет получен не в полном объеме или будут потеряны предпринимательские ресурсы.

1.3.2. Потери в оценке предпринимательского риска

Понятие риска тесно связано с понятием «потеря». Риск реализуется через потери, ущерб, который можно и нужно измерить для оценки риска.

Нанесение ущерба может проявляться в различных видах потерь, анализ и прогнозирование которых занимает центральное место в оценке предпринимательского риска. Имеется в виду не расход ресурсов, объективно обусловленный характером и масштабом предпринимательских действий, а случайные, непредвиденные, но потенциально возможные потери, возникающие вследствие отклонения реального хода предпринимательства от задуманного сценария.

По признаку распределения потерь во времени выделяют:

- прямые (связанные) потери – представляют собой материальные потери, ущерб в момент наступления реализации риска;

- косвенные потери (утерянная выгода) – связанные с невыполнением операции, отказом от возможности получить дополнительную прибыль. Они могут наступать во временном отрезке, достаточно отдаленном от момента реализации риска.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |