Таблица 8. Финансирование пенсионных выплат из бюджета (% ВВП)

Развитые страны | Размеры финанси-рования (% ВВП) | Формирующиеся рынки | Размеры финанси-рования (% ВВП) |

Австрия | 3.8 | Болгария | 3.3 |

Германия | 3.3 | Венгрия | 2.2 |

Греция | 3.2 | Польша | 4.7 |

Испания | 0.0 | Румыния | 0.0 |

Италия | 3.6 | Словакия | 2.2 |

Португалия | 1.5 | Чехия | 0.0 |

Франция | 0.4 | В среднем по формирующимся рынкам | 2.1 |

Швеция | 3.2 | ||

В среднем по развитым странам | 2.4 |

Источник: Ageing Report, European Commission, 2009

Сравнивая эти данные с показателями, приведенными выше в Таб.3, мы можем сделать вывод, что размеры финансирования пенсий за счет общих доходов бюджета в России вдвое превышают средний уровень в выборке европейских стран и выше чем в любой из 14 стран этой выборки.

Подводя итог, можно сделать вывод, что бремя финансирования пенсионной системы в России (как в целом, так и за счет бюджета) чрезмерно, а проведенное в последние годы перераспределение ресурсов в пользу пенсионной системы выходит за рамки приемлемого для экономики. Другой вывод состоит в том, что расходуя на пенсии большую, чем в развитых странах долю ВВП, наша пенсионная система обеспечивает низкий (относительно зарплаты) уровень пенсий. Это ясно указывает на неэффективность пенсионной системы.

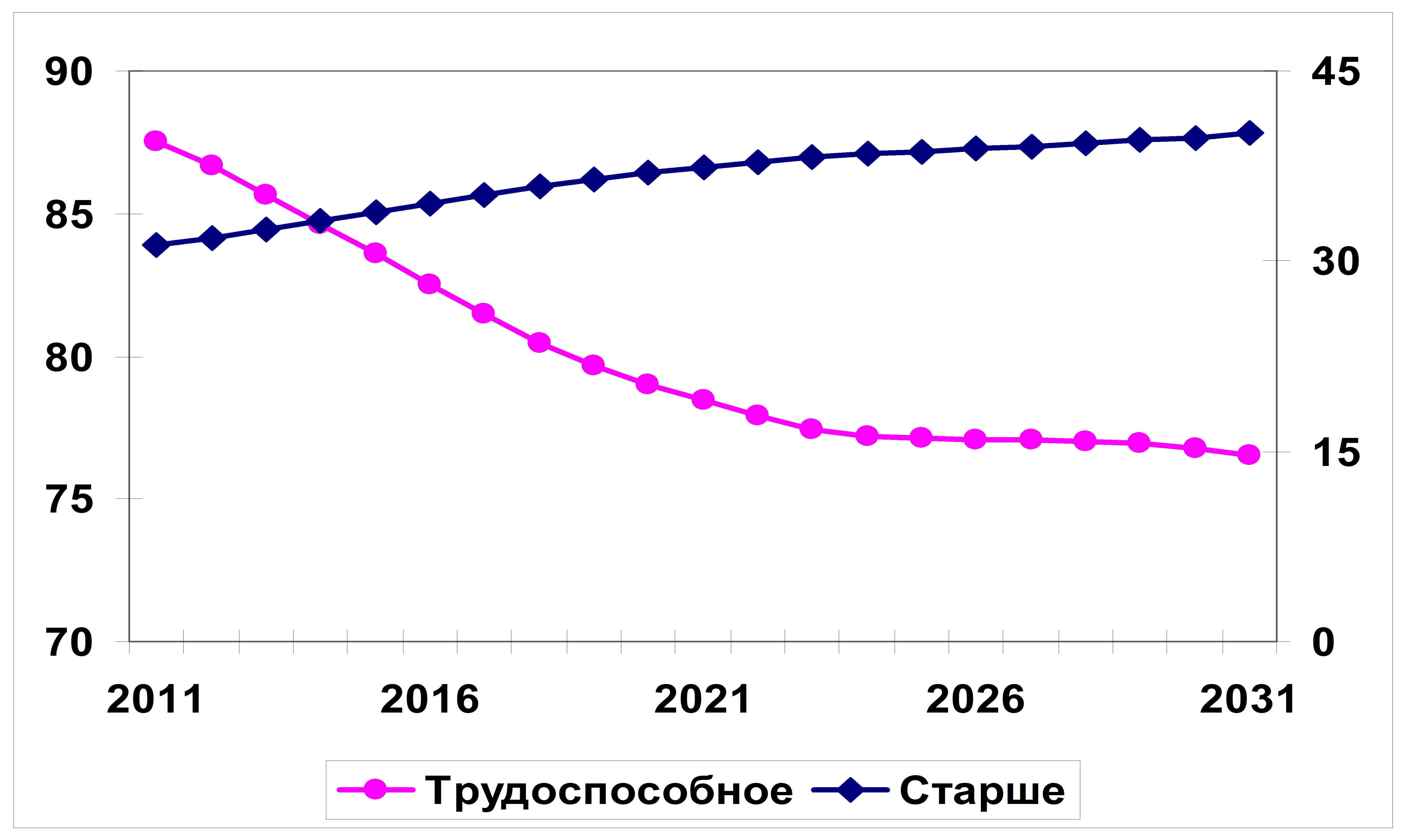

С точки зрения долгосрочной финансовой устойчивости главную угрозу для российской пенсионной системы (как и в других развитых странах) создает ожидаемое ухудшение демографических пропорций. Согласно прогнозу Росстата (2010), к 2030 г. численность населения в пенсионном возрасте увеличится на 9 млн. чел., а населения в работоспособном возрасте снизится на 11 млн. чел. В результате к 2030 году соотношение между численностью населения в пенсионном и трудоспособном возрасте ухудшится более чем в полтора раза (оно возрастает с 33% до 52%)9.

Рис.1. Прогнозная численность населения в рабочем и пенсионном возрасте (млн. чел.)

Изменение числа пенсионеров на одного работника означает невозможность (при прочих равных) поддерживать те же соотношения пенсий и заработной платы. Как показал Гурвич (2010)10, для того чтобы поддерживать постоянное значение СКЗ, в среднем за 2010-2050 гг. необходимо каждые пять лет увеличивать трансферт из федерального бюджета на 1 процентный пункт ВВП, либо ежегодно на один процентный пункт ставку пенсионных взносов. За 40 лет финансирование пенсионной системы должно увеличиться на 8 процентных пунктов ВВП, что явно выходит за границы возможностей экономики. Таким образом, нынешняя пенсионная система не является финансово устойчивой в условиях надвигающихся демографических шоков.

Что касается адаптации к неожиданным шокам, в некоторых странах созданы «автоматические стабилизаторы», предусматривающие корректировку параметров пенсионной системы в ответ на изменение демографических и других показателей. Российское законодательство ограничивает размеры индексации пенсий ростом доходов пенсионной системы. Однако это ограничение лишь частично смягчает последствия шоков, поскольку не учитывает их долгосрочные эффекты.

В бюджетном послании Президента от 01.01.2001 ставится задача разработать новую программу действий, обеспечивающую социально приемлемый уровень пенсий по сравнению с заработной платой и в то же время исключающая как дальнейшее повышение ставки социальных взносов, так и рост дефицита пенсионной системы. Можно согласиться с такой формулировкой. Действительно в нынешних условиях объективно трудно рассчитывать на решение задачи-максимум: достижение уровня КЗ как в странах ОЭСР либо обеспечение финансовой сбалансированности пенсионной системы. Реалистичной целью представляется поддержание достигнутого уровня КЗ без дополнительного использования «общих» доходов бюджетной системы.

Рассмотрим, как можно решить эту задачу.

Подходы к реформированию пенсионной системы

Определение новых шагов пенсионной реформы должно начинаться с формулирования основных целей и ориентиров политики государства в этой сфере. Минздравсоцразвития в своем докладе исходит из необходимости обеспечить социально приемлемый уровень пенсий по сравнению с заработной платой. Таким предлагается считать рекомендуемый МОТ индивидуальный коэффициент замещения на уровне 40% (для работников со стажем не менее 30 лет). Данный ориентир действительно целесообразно включить в число целевых. Однако далеко не очевидно, что он сам по себе достаточен для того чтобы рассматривать уровень пенсий как «адекватный». Как отмечалось выше, при стабильном значении индивидуального коэффициента замещения солидарный показатель может падать, если индексация назначенных пенсий существенно отстает от роста зарплаты. Неясно, будет ли в этом случае достаточно удерживать ИКЗ на рекомендуемом уровне 40% - представляется вероятным, что субъективно пенсионеры сравнивают свое благосостояние с доходами других групп общества, а не с собственными прошлыми доходами. Важность поддержания не только индивидуальных, но и солидарных коэффициентов замещения косвенно подтверждается и их близостью (для представительного работника) в большинстве стран (сравним Таб.4 и 9).

Таблица 9. Индивидуальные коэффициенты замещения для работника со средним заработком (%)

Страны | Страны | ||

Австралия | 42 | Португалия | 54 |

Австрия | 80 | США | 39 |

Бельгия | 42 | Турция | 87 |

Великобритания | 31 | Франция | 53 |

Германия | 43 | Ю. Корея | 42 |

Греция | 96 | Япония | 34 |

Испания | 81 | ||

Италия | 68 | Венгрия | 77 |

Канада | 45 | Польша | 61 |

Мексика | 36 | Румыния | 37 |

Нидерланды | 88 | Словакия | 56 |

Норвегия | 59 | Чехия | 50 |

Другой ключевой задачей должно стать предотвращение дальнейшего роста средств, используемых для финансирования пенсионных выплат. Как показано выше, размеры таких средств достигли пределов, поэтому ответ на ухудшение демографических показателей должен состоять в повышении эффективности использования ресурсов, а не их увеличения. Здесь нельзя согласиться с Докладом Минздравсоцразвития, где в качестве одной из мер предлагается закрепление за Пенсионным фондом еще одного самостоятельного доходного источника, помимо страховых взносов, который не был бы связан с увеличением фискальной нагрузки на фонд оплаты труда (например, части НДС). Такой путь рано или поздно неизбежно ведет к масштабному финансовому кризису.

Рассмотрим теперь, какие инструменты есть в распоряжении правительства для решения поставленных задач. Согласно предложенной Всемирным банком классификации пенсионные реформы по своему содержанию делятся на «системные» и «параметрические». К первой группе следует отнести изменение механизмов формирования пенсионных выплат (например, источников их финансирования) и принципов их распределения (скажем, переход к выплате пенсий в рамках первой компоненты только нуждающимся, имеющим доходы ниже прожиточного минимума). Наиболее радикальной системной реформой обычно считается переход от распределительной к накопительной пенсионной системе (либо наоборот).

Параметрические реформы подразумевают, в первую очередь, регулирование таких показателей как:

- Ставки пенсионных взносов, Правила индексации пенсионных прав и назначенных пенсий, Пенсионный возраст, Другие условия предоставления пенсий (требуемый стаж, правила предоставления досрочных пенсий), Ограничения на получение пенсий работающими пенсионерами.

Прежде чем выбрать направления реформ (будь то системные или параметрические) необходимо определить, где имеются резервы изменения российской пенсионной системы. Как нетрудно видеть, в распределительной системе (а в обозримом будущем практически все пенсионные выплаты в нашей стране будут проводиться в рамках данного принципа) солидарный коэффициент замещения R однозначно определяется сочетанием нескольких показателей:

R = (N/n) * t / г

где N, n – число работников, уплачивающих пенсионные взносы, и пенсионеров, t – ставка взносов, г – удельный вес пенсионных взносов в финансировании пенсий.

Выше было показано, что ставка пенсионных взносов в России сравнительно высока, а соотношение взносов к суммарным ресурсам невелико (иными словами, финансирование пенсий за счет общих доходов сравнительно велико). Это означает, что единственной причиной низкого коэффициента замещения в нашей стране служит недостаточное по сравнению с другими странами число работников приходящихся на одного пенсионера. Это подтверждается показателями, приведенными в Таб.10. Они свидетельствуют о том, что в большинстве стран коэффициент поддержки, определяемый как число работников, приходящихся на 100 пенсионеров, значительно выше чем в России. В среднем по выборке развитых стран этот показатель составляет 198, по выборке формирующихся рынков 150, тогда как в нашей стране 119. Лишь Болгария, Венгрия, Португалия и Румыния имеют сопоставимые значения коэффициента поддержки. В трех последних странах это компенсируется высокими (от 31 до 34%) ставками пенсионных взносов, в двух первых достаточно велико бюджетное финансирование пенсий. В Румынии, где нет такого финансирования, и Болгарии, где низка ставка пенсионных взносов, в итоге оказывается относительно низкими. По мере ухудшения возрастной структуры населения коэффициент поддержки в России будет падать еще ниже - по моей оценке к 2030 году он упадет почти до 100. Таким образом, низкий уровень СКЗ обусловлен низким по международным меркам коэффициента поддержки, а дальнейшее ухудшение этого показателям при прочих равных будет неизбежно вызывать еще большее снижение пропорций между уровнем пенсий и зарплаты. Следовательно, основные резервы противостояния этой тенденции связаны с повышением числа работников на одного пенсионера.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |