Преобладающее в машиностроении пооперационное разделение труда по стадиям техпроцесса в создании ПС не проходит проверку широкой практикой, так как умственный труд по программированию гораздо сложнее разбить на последовательность формализуемых операций, нормирование которых достаточно достоверно учитывает и характеристику персонала, и специфику объекта внедрения норм. Если ставить вопрос об аналогах, то гораздо ближе к разработке ПС по характеру труда научно-исследовательские работы и работы опытно-конструкторского характера (НИОКР). С учетом сложности выделения, формализации и нормирования отдельных операций по созданию ПС наиболее целесообразной с точки зрения установления хозрасчетных отношений и стимулирования труда разработчиков ПС следует признать организацию их работы на основе заказ-нарядов с расчетами за полностью сданную программную продукцию. Основной организационной единицей в таком случае может являться бригада, специализированная на выполнении цикла работ по выпуску либо готового изделия в объеме ППП среднего размера, либо отдельного компонента сложного программного комплекса. Судя по литературе, за рубежом существует достаточно большой положительный опыт бригадной разработки ПС, однако, к сожалению, экономические аспекты деятельности таких бригад не рассматриваются. Учитывая объективную слабость пооперационной нормативной базы программирования, следует признать весьма привлекательной аккордную форму оплаты труда бригад, тем более, что в настоящее время уже складывается достаточно достоверная нормативная база по укрупненным работам создания ПС.

Решая вопросы повышения производительности труда разработчиков и сокращение затрат на создание ПС, нельзя не уделить внимания к повышению степени заинтересованности разработчика в улучшении качественных характеристик программного продукта, связанных с учетом интересов будущих пользователей. С сожалением надо отметить, что действующая система стимулирования труда разработчика ПС скорее вынуждает его обойтись минимумом тех возможностей, которые он обязан предоставить пользователю для эксплуатации программ в конкретных условиях.

Заглядывая в будущее, следует отметить, что дальнейшее развитие рыночных отношений, а также повсеместное введение ПЭВМ и АРМ на их основе должно привести к значительному развитию отечественного рынка ПС и соответственно усилению конкуренции, которая и сейчас уже ощущается весьма значительно. А конкуренция, как известно, является важным фактором уменьшения цен на ПС, снижения себестоимости их создания, а также улучшения их качества.

4. Банковские информационные системы

4.1. Новые виды банковских услуг

Банки всегда использовали последние достижения науки и техники для облегчения ручного труда и ускорения выполняемых операций. Однако просто автоматизировать ручную технологию работы теперь недостаточно. Победителями в конкурентной борьбе будут те банки, которые полностью перестроят свою деятельность в соответствии с современными технологиями. В этих условиях меняется роль персонала в банке, набор требуемых специальностей. Традиционных функций обработки становится меньше, некоторые исчезают совсем, но возрастает роль таких функций, как маркетинг, продажа услуг и т. д. Большая роль в совершенствовании управления банковской деятельностью принадлежит системе автоматизации банка. Автоматизация играет существенную роль в следующих видах банковской деятельности:

- разработка и внедрение новых банковских продуктов и услуг (банковские карточки, банкоматы, системы «Банк-Клиент» и др.); создание банковских технологий для выполнения операций (системы связи, программное обеспечение и др.); повышение качества банковских продуктов и услуг; повышение производительности труда: снижение затрат на единицу банковских продуктов и услуг, уменьшение затрат на одного банковского служащего.

В процессе автоматизации можно выделить следующие составляющие: автоматизацию внутрибанковской работы и автоматизацию процессов, связанных с операциями с внешними контрагентами (обслуживание банковских карточек, системы безналичных расчетов между банками и др.).

В современных западных банках в операционных залах немноголюдно. Это происходит не от того, что банковские услуги не пользуются популярностью, а потому что клиенты самостоятельно обслуживаются в банке с помощью систем удаленного доступа. Для управления счетами используются:

- специальный набор клавиш на кнопочном телефоне для соединения с банковским компьютером; пароль и передача команды при помощи голоса по телефону; домашний компьютер.

Исследования западных специалистов показывают, что банки снижают внутренние расходы (в том числе на персонал), но увеличивают внешние расходы (на техническое и программное обеспечение). Банки предполагают сделать упор на следующих направлениях:

1. Совершенствование сетевых технологий, включая скоростные протоколы передачи данных.

2. Интеллектуальное программное обеспечение, например, программы, отслеживающие «жизненную» (включая кредитную) историю клиента, которые должны повысить прибыльность, предлагая клиенту определенные услуги (по страхованию, поручительству и т. п.) в зависимости от его возраста и общественного положения. Эксперты считают, что интеллектуальная обработка данных - самое перспективное направление. Обогащение данных - ключ к получению не просто новой, но и более осмысленной информации о клиентах. Исторически сложилось так, что в банках накапливалась богатейшая информация о клиентах, однако до недавнего времени она в основном использовалась как статический информационный ресурс. Прежде всего потому, что была разбросана по нескольким базам данных (БД) различных отделов банка. Сведения, которые сообщали клиенты, обратившиеся за кредитом для покупки автомобиля, поступали в одну БД, получавшие ссуду - в другую, оплачивающие чеки и вносящие вклады - в третью и т. д. Из разобщенных частей не складывалось единого целого. Из-за отсутствия связи между базами данных трудно было составить общую картину финансового положения клиента и степени использования им банковских услуг. В итоге банку было совсем непросто выяснить важнейшую вещь: какие клиенты для него прибыльны, а какие - нет. Только с помощью скрупулезного анализа структуры покупательского спроса или посредством массированных рекламных кампаний можно было выяснить, какие потребители одной банковской услуги потенциально являются заказчиками другой. Поначалу банки сдержанно отнеслись к технологии интеллектуального анализа данных. Интеллектуальные программы, обеспечивая пользователю прозрачный доступ ко всем базам данных банка, предоставляют простые и удобные средства получения подробной информации о клиентах. Это в свою очередь, дает возможность сотрудникам банка лучше обслуживать клиентов, а также, что не менее важно, предлагать им одновременно несколько разных услуг, повышая тем самым отдачу от каждого посещения банка потребителем.

3. Компрессия данных позволит банкам повысить эффективность вывода больших объемов информации.

4. Электронная почта, которой пользуются все банки.

5. Архитектура «клиент-сервер» усилит распространение новейших технологий по рабочим местам, предлагая возможность интегрировать голос, цифровые данные (в том числе изображения) при передаче через локальные и глобальные сети.

6. Интегрированные сети позволят вести обмен приложениями между рабочими местами в сетях любой протяженности.

Банки увеличивают долю затрат на внешние технологии (в том числе на телекоммуникации, как на самый быстрорастущий сектор).

В своей работе банки начали активно использовать средства мультимедиа. Мультимедиа - это интерактивная технология, обеспечивающая работу с неподвижными изображениями, видеоизображениями, анимацией, текстом и звуковым рядом. Появлению систем мультимедиа способствовал технический прогресс: возросла оперативная и внешняя память ЭВМ, появились широкие графические возможности ЭВМ, повысилось качество видеотехники и др. По мнению экспертов, наиболее широкое применение в банках средства мультимедиа найдут в информационных киосках, устанавливаемых обычно в вестибюле, и в сфере обучения сотрудников.

Среди новейших банковских технологий выделяют следующие:

1. Технология вычислений в архитектуре «клиент-сервер», причем, по мнению специалистов, наиболее привлекательной чертой этой архитектуры является не собственно увеличение производительности системы, а повышение уровня культуры, организации партнерства между сотрудниками подразделения информационных систем и внутренними клиентами.

2. Интерактивные технологии и обслуживание на дому с помощью персонального компьютера, телефона с дисплеем или интерактивного телевидения.

3. Интеллектуальные (электронные) карточки.

4. Обработка изображений платежных чеков. Новая технология занимает промежуточное место между полностью автоматизированными безбумажными технологиями совершения банковских операций, до сих пор вызывающими у многих клиентов чувство дискомфорта, и старыми, менее эффективными бумажными технологиями, требующими значительного технического персонала. Последней новинкой является разработанная компанией IBM так называемая система «Подтверждения депозита», основанная па технологии распознавания образов. В рамках данной системы все чеки сначала подвергаются сканированию, в память закладывается электронный образ чека, а затем применяется программа по распознаванию деталей банковской операции, представленной чеком. Система способна считывать и запоминать более половины написанных от руки и напечатанных на пишущей машинке сумм в долларах.

Режим функционирования системы позволяет также автоматически распознавать неразборчиво написанные суммы с последующим направлением их оператору клавишной панели, который может, следя за экраном монитора с изображением образа документа, при необходимости исправить его. Система «Подтверждения депозита» уже успешно прошла испытания в таких крупных банках, как Royal Bank of Canada, Key Bank, Mellon Bank, Bank of America.

Банки используют также системы распознавания голоса, которые применяются в автоматизированных системах информационных услуг. С их помощью устное общение можно вести не по телефону, а с помощью компьютера.

К новым услугам, оказываемым банками с помощью ЭВМ, относят также информационное обслуживание и выполнение заказов на обработку экономической и финансовой информации на ЭВМ.

По мнению западных специалистов, в недалеком будущем банковские учреждения ожидают революционные изменения. Развитие телекоммуникаций и средств вычислительной техники позволит миллионам служащих работать дома. Уменьшится необходимость в административных зданиях и служебных помещениях. Дом станет для служащего тем рабочим местом, где будет обрабатываться информация.

Первый шаг на этом пути уже сделан. В октябре 1995 г. в США открылся первый в мире виртуальный банк (Security First Network Bank). Он предоставляет своим клиентам возможность оплачивать счета и проверять свой баланс через World Wide Web. Но клиенты не могут сходить в местное отделение банка, так как он функционирует в сетях INTERNET. Адрес этого банка http://www/. Клиенты банка расположены в 45 штатах США. Они оперируют с чековыми и депозитными счетами, ведут электронные бюджеты. В планах банка - виртуальная торговля ценными бумагами, операции с кредитными карточками, ипотечное кредитование и выдача потребительских ссуд. А его глобальная цель - полный комплекс интерактивных банковских услуг в режиме реального времени круглосуточно. Виртуализация позволяет в будущем сократить затраты банка на персонал и капитальное строительство. Примечательно, что Security First Network Bank выплачивает по депозитному сертификату сроком 1 год и минимальной суммой 1500 долл. 6% годовых - это больше, чем другие банки.

4.2. Техническое обеспечение банковских систем

Существующие системы автоматизации банковской деятельности можно отнести к одному из четырех поколений.

1. Системы, построенные на основе персональных ЭВМ типа IBM PC, не связанных в локальную сеть. Данные хранятся в отдельных файлах, обмен данными осуществляется на уровне дискет.

2. Системы персональных ЭВМ типа IBM PC, объединенных в локальную сеть, организованные по схеме «интеллектуальные рабочие станции - файл-сервер». ПЭВМ в режиме интеллектуального терминала обеспечивает все функции обычного терминала, но сохраняет способность обрабатывать информацию на месте и даже выходить в автономный режим работы (т. е. автоматизированные рабочие места (АРМ) со своими ресурсами).

3. Системы, построенные на основе специализированного сервера приложений, т. е. высокопроизводительной ЭВМ, которая работает под управлением многозадачной, многопользовательской системы и обслуживает рабочие станции в режиме «клиент-сервер».

3. Системы, использующие распределенные базы данных, в которых, например, обработка информации в ЭВМ главной конторы и филиала ведется, как в едином файле.

4.2.1. Режимы работы ЭВМ

В начальном периоде использования электронных вычислительных машин время их работы было значительно дороже времени специалистов, применявших эти машины. Поэтому при организации вычислительного процесса большое внимание уделялось тому, чтобы ЭВМ не простаивала. Для решения задач формировались пакеты на машинных носителях, которые включали в себя программы или их вызов из внешнего запоминающего устройства, а также исходные данные к этим программам и указания по поводу устройств ЭВМ, участвующих в выполнении задания.

Подобные задания выполнялись друг за другом с минимально возможными потерями времени. Их запуск и исполнение не требовали сложных системных программ, а необходимые манипуляции на пульте ЭВМ осуществлялись самим программистом или оператором. В каждый момент времени на ЭВМ исполнялась только одна задача (программа), работало только одно устройство, соответствующее виду операции (ввод, вывод, обработка), а остальные простаивали, ожидая соответствующих команд программы. В результате, даже если пакеты заданий ставились на исполнение друг за другом без пауз, степень использования аппаратуры оставалась невысокой. Такой режим работы называют однопрограммным.

Стремление повысить загрузку оборудования, а следовательно, и удешевить обработку информации, привело к определенным изменениям в архитектуре ЭВМ, благодаря чему стало возможным исполнять на ней несколько программ одновременно. Хотя каждое из входящих в компьютер устройств - ввода, вывода, памяти, процессор - в каждый момент времени выполняло команды только одной программы, машина в целом была загружена исполнением нескольких программ: пока одна программа была занята вводом данных и команды обработки их данных не могли выполняться, процессор мог быть занят исполнением другой программы, а устройство печати - выводом результатов расчетов по третьей программе. Такой режим работы получил название мультипрограммного.

По мере повышения надежности ЭВМ стали применяться не только для инженерных и научных расчетов, но и для управления технологическим оборудованием, движением объектов и другими процессами. Такое применение потребовало, чтобы процедуры ввода, обработки, преобразования и, вывода информации происходили в темпе соответствующего процесса. Возникла потребность работы в режиме реального масштаба времени.

Снижение стоимости аппаратуры, развитие архитектуры ЭВМ и их операционных систем создали предпосылки для взаимодействия пользователя с программой в процессе ее исполнения. Появилась возможность диалога пользователя с ЭВМ (программой), во время которого он управлял ходом выполнения программы, вводил исходные данные с клавиатуры своего терминала, мог получить на этот терминал результаты расчетов, оперативно принимал решение о дальнейшей работе с программой. Производительность труда пользователей, особенно при разработке программ, выросла не меньше чем на порядок. Технология диалогового режима явилась предпосылкой для создания и использования персональных ЭВМ.

Естественно, что ресурсы ЭВМ, работающей в мультипрограммном режиме, были избыточны для поддержки диалогового режима одного пользователем и обходились бы для него слишком дорого. Поэтому применялся (и применяется) многопользовательский режим, при котором ресурсы вычислительной системы как бы распределяются между множеством пользователей.

В отношении участия или неучастия пользователя в процессе решения задачи режимы работы ЭВМ можно разделить на пакетный и диалоговый.

Экономические задачи, решаемые в пакетном режиме, характеризуются следующими свойствами:

- алгоритм решения задачи формализован, процесс ее решения не требует вмешательства человека; имеется большой объем входных и выходных данных, значительная часть которых хранится на магнитных носителях; расчет выполняется для большинства записей входных файлов; большое время решения задачи обусловлено большими объемами данных; регламентность, т. е. задачи решаются с заданной периодичностью.

Диалоговый режим является не альтернативой пакетному, а его развитием. Если применение пакетного режима позволяет уменьшить вмешательство пользователя в процесс решения задачи, то диалоговый режим предполагает отсутствие жестко закрепленной последовательности операций обработки данных.

Одним из способов распределения ресурсов ЭВМ между пользователями является режим разделения времени, при котором время наиболее критического ресурса - процессора - делится на кванты и каждому пользователю последовательно предоставляется квант процессорного времени. Соотношение величины кванта времени, быстродействия компьютера, количества работающих в системе пользователей и сложности программы создает для каждого пользователя субъективное ощущение быстродействия его задачи. В то же время пользователь имеет доступ ко всем ресурсам системы и замечает работу других пользователей, только если это увеличивает время выполнения его программы по сравнению с ожидаемым.

Системы с разделением времени являются одним из классов так называемых онлайновых систем (on-line), в которых пользователь имеет прямой доступ к ЭВМ (к центральному процессору) и может управлять ходом исполнения программы, вводить информацию в базу данных или делать запросы к ней, получая на них ответы.

Онлайновый режим чаще всего и проще реализовать в системах с централизованной обработкой информации. Пользователи в этом случае имеют непосредственный доступ к одной ЭВМ или к вычислительному комплексу, работающему как одна ЭВМ под управлением одной операционной системы. В этом случае достаточно просто организовать работу пользователей с общей базой, упрощаются контроль целостности данных, их хранение и восстановление, осуществляемые обслуживающим персоналом комплекса. В то же время централизованная обработка требует качественных систем коммуникации, обеспечивающих реальный или виртуальный канал связи каждого пользователя с вычислительным комплексом, даже если расстояние до него составляет тысячи километров.

Другим противоположным вариантом, является распределенная обработка - обработка данных, осуществляемая в распределенной вычислительной системе, состоящей из удаленных друг от друга ЭВМ, которые находятся под управлением разных операционных систем или разных экземпляров одной ОС и связь между которыми осуществляется исключительно путем обмена сообщениями между ними но сети передачи данных. Организация доступа пользователей такой системы к одной базе данных и обеспечение актуальности этой базы и ее целостности представляют собой более сложную проблему, чем в случае централизованной обработки.

Для систем обоих типов актуально понятие транзакции. Транзакция - это процесс, связанный с изменениями в одной или нескольких базах данных, которые не должны выполняться частично. Если в ходе выполнения процесса изменения не могут быть внесены в полном объеме из-за сбоя оборудования или каких-то других причин, то базы данных должны быть возвращены в исходное состояние. Всякое промежуточное состояние баз данных будет противоречивым.

Понятие транзакции особенно актуально для обработки финансовой информации. Например, в банковской системе перевод некоторой суммы с одного счета на другой является транзакцией. Примером транзакции может служить и процедура компьютерной авторизации при расчете клиента в магазине по пластиковой карте. Когда пользователь ставит свою карту в считывающее устройство в магазине, осуществляется передача соответствующего сообщения в центральный компьютер, который начинает выполнение транзакции. Происходит проверка состояния счета покупателя и разрешение снятия с него необходимой суммы. После окончательного решения покупателя и кассира о выполнении расчетов осуществляется перевод средств со счета покупателя на счет магазина и транзакция закапчивается. Производительность банковских и других подобных систем часто измеряют количеством транзакций в единицу времени. Современные операционные системы включают механизмы обработки транзакций.

В последнее время технология «клиент-сервер», как более мощная, заменила технологию «файл-сервер». Она позволила совместить достоинства однопользовательских систем (высокий уровень диалоговой поддержки, дружественный интерфейс, низкая цена) с достоинствами более крупных компьютерных систем (поддержка целостности данных, их защита, многозадачность).

Основная идея технологии «клиент-сервер» заключается в том, чтобы серверы расположить на мощных машинах, а приложения клиентов - на менее мощных машинах. Обращение к базе основано не на физическом дроблении данных, а на логическом, т. е. сервер отправляет клиентам не полную копию базы, а только логически необходимые порции, тем самым, сокращая трафик сети. Рассмотрим различные варианты реализации технологии «клиент-сервер» в зависимости от технической платформы.

1. Технология «клиент-сервер», ориентированная на автономный компьютер, т. е. и клиент и сервер размещены на одной ЭВМ. По функциональным возможностям такая система аналогична централизованной. Ни распределенная обработка, ни распределенная СУБД не поддерживаются.

2. Технология «клиент-сервер», ориентированная на централизованное распределение. При использовании этой технологии клиент получает доступ к данным одиночного удаленного сервера, данные могут только считываться, динамический доступ к данным реализуется посредством удаленных транзакций и запросов, их число должно быть невелико, чтобы не снизилась производительность системы.

3. Технология «клиент-сервер», ориентированная на локальную вычислительную сеть. Эта технология характеризуется следующими особенностями: единственный сервер обеспечивает доступ к базе; клиент формирует процесс, отвечающий за содержательную обработку данных, их представление и логический доступ к базе; доступ к базе данных замедлен, так как клиент и сервер связаны через локальную сеть.

4. Технология «клиент-сервер», ориентированная на изменения данных в одном месте. В случае применения этой технологии реализуется обработка распределенной транзакции; удаленные серверы не связаны между собой сетью ЭВМ, т. е. отсутствует сервер-координатор; клиент может изменять данные только в своей локальной базе; возникает опасность «смертельных объятий», т. е. ситуация, когда задача А ждет записи, заблокированные задачей В, а задача В ждет записи, заблокированные задачей А. Поэтому распределенная СУБД должна иметь средство контроля совпадений противоречивых запросов. Распределение данных реализуется методом расчленения.

5. Технология «клиент-сервер», ориентированная на изменение данных в нескольких местах. В отличие от предыдущей технологии здесь имеется сервер-координатор, поддерживающий протокол передачи данных между различными серверами. Возможна обработка распределенных транзакций в разных удаленных серверах. Это создает предпосылки разработки распределенной СУБД. Реализуется стратегия смешанного распределения путем передачи копий с помощью СУБД.

6. Технология «клиент-сервер», ориентированная на распределенную СУБД. Она обеспечивает стратегию разбиения и дублирования, позволяет получить более быстрый доступ к данным. Распределенная СУБД обеспечивает независимость клиента от места размещения сервера, глобальную оптимизацию, распределенный контроль целостности базы, распределенное административное управление.

При выборе технической платформы для банковской электронной системы целесообразно учитывать следующие параметры:

- производительность ЭВМ в соответствии со стандартными тестами; ресурсы оперативной и дисковой памяти; возможность резервирования (зеркалирования) на уровне технической платформы; наличие семейства подобных ЭВМ, основанных на едином процессоре; наличие информации о закупках данной модели ЭВМ зарубежными и российскими банками в текущем году; наличие данных о соотношении «цена/производительность» и количестве транзакций в секунду; совместимость с уже закупленным программным обеспечением на уровне аппаратного и программного обеспечения; наличие у фирмы-производителя сервис-центра и условий обслуживания в нем; наличие центров обучения и их доступность с организационной и финансовой точек зрения; стабильное техническое и финансовое состояние фирмы-производителя.

Банковские электронные системы могут размещаться на платформе суперЭВМ, мини-ЭВМ либо с применением локальных сетей ЭВМ.

4.2.2. Системы телекоммуникаций

С целью повышения производительности и надежности автономные компьютеры объединяются в комплексы с помощью определенных технических и программных средств.

Сетью называются аппаратные средства, обеспечивающие взаимное соединение и передачу информации между абонентами. Сеть передачи данных используется для связи удаленных одна от другой вычислительных или терминальных систем. Сеть должна обеспечивать быстрый поиск и правильное соединение и разъединение абонентов, удержание связи во время сеанса, точность передачи информации.

Требования к оборудованию и программным средствам сетей определены Международным консультативным комитетом по телеграфии и телефонии (МККТГ), входящим в Международный союз по телесвязи (МСТ). Кроме того, действуют и национальные стандарты.

Требования относятся к следующим компонентам:

- модемам; совместимому на сквозном уровне набору символов (алфавиту), необходимому для обмена данными; диалогу (протоколу), необходимому для координации передачи сообщений и данных по сети, а также для защиты от ошибок, возникающих в линии связи вследствие помех; аппаратному связному интерфейсу в каждой ЭВМ или терминале.

Модем (модулятор/демодулятор) - это устройство, которое преобразует последовательные цифровые сигналы в аналоговые и наоборот. Некоторые современные модемы имеют встроенные устройства сжатия данных, предназначенные для более полного использования пропускных возможностей линий связи, а также устройства, обеспечивающие передачу растрового изображения факсимильной информации (факс-модемы).

Для установления правил обмена в сетях разрабатываются соглашения, которые называют протоколами. Они определяют тип, физические сигналы, их последовательность во времени, алгоритмы приема, контроля и передачи сообщений, а также состав служебной информации самих сообщений. Принято множество международных стандартов, закрепляющих наиболее распространенные протоколы, для их использования производителями технических средств, операционных систем и пакетов телекоммуникаций.

Линии связи, используемые в сетях, можно разделить на две группы: проводные линии и радиолинии. Далее перечисляются наиболее распространенные на сегодня типы линий связи, используемые для передачи данных.

Кабельные каналы. Они представляют собой проводные линии, имеющие изоляционные покрытия и помещенные в специальные защитные оболочки. (Существуют воздушные проводные линии, но они имеют плохие характеристики и широкого распространения не получили). Основными типами кабельных линий являются симметричные пары и коаксиальный кабель. Симметричные пары - это скрученные пары медных проводников с изоляцией из бумаги или полиэтилена. Кабель может содержать от 01.01.01 пар. Чем выше скорость передачи, тем больше затухание пары. Коаксиальный кабель состоит из пар, характерными параметрами которых являются внешний диаметр внутреннего проводника и внутренний диаметр внешнего проводника. По сравнению с симметричным кабелем коаксиальный обладает значительно более высокими частотными характеристиками и лучше защищен от внешних помех. В настоящее время кабельные системы в России наиболее распространены, хотя будущее за оптическими системами. Удобство симметричного и коаксиального кабелей состоит в том, что по ним можно вести как аналоговую, так и цифровую передачу, а оптические системы предназначены исключительно для цифровой передачи.

Спутниковые каналы. В спутниковых системах связи используются антенны СВЧ-диапазона для приема радиосигналов от передающих наземных станций и для ретрансляции этих сигналов обратно на наземные станции. Существует два основных режима работы спутниковых систем. При первом режиме сигналы передающей станции могут приниматься любой наземной станцией, находящейся в зоне приема спутника. Такой режим называется широковещательным. В основном он используется в телевизионных и радиовещательных системах, а также и для передачи данных. При втором режиме каждый спутниковый канал жестко закреплен между двумя наземными станциями. Остальные не могут принимать сигнал этого спутника. Главной особенностью спутниковых каналов является большое время распространения сигнала при передаче. Значительная зона действия связи сопряжена с некоторыми проблемами обеспечения конфиденциальности, так как сигнал может быть перехвачен нелегальной станцией. Поэтому нужно применять специальные меры защиты информации. К достоинствам спутниковых каналов относят большую пропускную способность. В условиях России спутниковая связь часто остается единственно возможной для передачи информации в удаленные регионы. Стоимость передачи сигнала не зависит от расстояния между наземными станциями.

Радиорелейные каналы. Средой передачи для радиорелейных линий (РРЛ) является свободное пространство. На всем протяжении от передатчика до приемника устанавливаются ретрансляционные вышки таким образом, чтобы две соседние вышки находились в зоне прямой радиовидимости. Соответственно расстояния между ними зависят от конкретного рельефа местности и могут составлять от 30 до 50 км. Такая связь очень чувствительна к погодным условиям, поэтому при передаче вероятны сильные помехи и, как следствие, низкая скорость и неустойчивая работа.

Оптоволоконные каналы. Создание и развитие оптических линий обусловлено не только их несомненными техническими преимуществами, но и резко возросшими потребностями в передаче информации. По оптическому волокну, представляющему собой световод из кварцевого стекла, передаются световые лучи инфракрасного диапазона. По сравнению с кабельными оптические системы имеют следующие преимущества:

· малое затухание;

· очень высокую пропускную способность (до 10 Гбит/с);

· малые объемы и массу кабеля, его гибкость;

· отсутствие электрической проводимости, следовательно, не нужны меры по защите от наводок, молний и т. п.;

· большую устойчивость к несанкционированному подключению.

Оптоволокно имеет смысл использовать при передаче больших объемов информации. На скоростях, меньших 2 Мбит/с, его использовать невыгодно.

4.2.3. Локальные вычислительные сети

Банковские информационные системы все чаще включают в свой состав локальные сети. Локальная вычислительная сеть (ЛВС)-это коммуникационная сеть, обеспечивающая в пределах некоторой ограниченной территории взаимосвязь для широкого круга применений:

· связь между ЭВМ;

· связь между терминалами;

· связь между учрежденческим оборудованием;

· доступ терминалов к ЭВМ;

· совместное использование ресурсов.

Локальными они называются потому, что образующие сеть устройства локализованы в пределах одного здания, на небольшом расстоянии (до 1 км) друг от друга. В этом случае в качестве соединительной среды используется коаксиальный кабель, витая пара или волоконно-оптический кабель. При этом достигается высокая пропускная способность - до 100 Мбит/с, благодаря чему достаточно иметь один канал, соединяющий компоненты сети.

Современные сети строятся с учетом возможности развития технологии в течение 10-15 лет, тем самым переводя расходы на построение компьютерных сетей в разряд капитальных вложений.

Локальные сети обеспечивают широкие возможности: они позволяют прозрачно распределять ресурсы (обычно это каталоги дисков и принтеры, а иногда адаптеры модемов и факсов), отсутствующие на рабочих местах. Распространение информации в сети не требует новых методов передачи данных. Самое замечательное свойство локальных сетей - простой доступ к сетевым ресурсам.

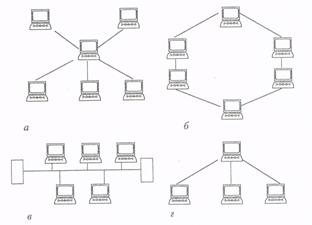

Топология локальных вычислительных сетей может быть различной: звездообразной, кольцевой, магистральной (шинной) и иерархической (рис. 4.1).

Рис. 4.1. Виды топологий ЛВС:

а — звездообразная; б — кольцевая;

в — магистральная; г — иерархическая

Весьма распространенный в России и во всем мире тип ЛВС, соответствующий стандарту Ethernet/IEEE 802.3, имеет магистральную топологию и обеспечивает скорость передачи данных до 10 Мбит/с.

В сетях с кольцевой топологией данные передаются в одном направлении - от одного устройства к другому. При этом может быть реализована как равноранговая сеть (все устройства, входящие в нее, имеют равный приоритет), так и приоритетная (установлены разные приоритеты для разных устройств сети). Для управления обслуживанием компонентов сети используется так называемый маркер, который представляет собой пакет служебной информации, передаваемый от одного устройства к другому. Если устройство, получившее маркер, имеет данные для передачи, эти данные присоединяются к маркеру и передаются далее в одном пакете с ним. Примером маркерной сети с кольцевой топологией может служить сеть IBM Token Ring (скорость обмена - до 16 Мбит/с), на основе которой был разработан стандарт IEEE 802.5. Возможно применение маркерной технологии и для магистральной сети. При этом моделируется обслуживание, аналогичное сети с кольцевой топологией.

Широко распространенной сетью является Arcnet, хотя на нее пока не существует международных стандартов. Эта сеть имеет иерархическую структуру и объединяет рабочие станции через активные и пассивные коммутаторы. Скорость обмена - до 2,5 Мбит/с.

Для подключения устройств к ЛВС любого типа используются сетевые адаптеры, конструктивно оформленные в виде отдельных плат, устанавливаемых в подключаемое устройство (например, ПЭВМ). Адаптер обеспечивает согласование внутренних цепей и сигналов устройств со стандартными, принятыми для сети.

Для поддержки коммуникаций в локальной сети используются сетевые операционные системы.

Эффективность сети может быть значительно повышена за счет использования:

· мостов (bridge), пропускающих пакет информации с одного своего порта на другой только в том случае, если его отправитель и получатель находятся по разные стороны;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |