Заработная плата и условия труда

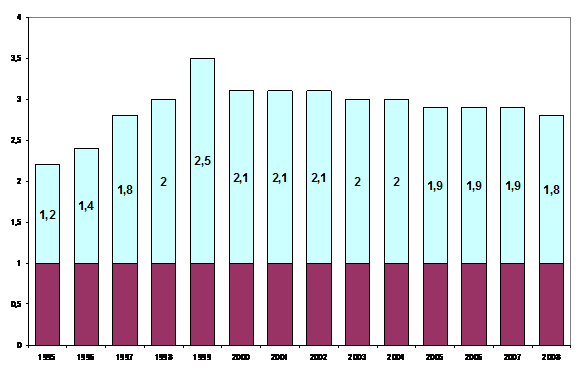

Ведущей причиной, делающей занятость на предприятиях с иностранным участием привлекательной для россиян является более высокая заработная плата. Кроме того до начала восстановительного роста зарплата на этих предприятиях росла относительно более темпами (рис.3). Если в целом по России в сопоставимых показателях (долларах США) номинальная заработная увеличилась за весь период рыночных реформ в 20 раз, а за период, за который имеются данные по иностранным и смешанным предприятиям ( гг.), - в 4,8 раза, то для занятых на предприятиях и в организациях с иностранным участием заработная плата увеличилась в 56 раз. Сегодня оплата труда в этом секторе почти в 2 раза выше средней по стране. Правда столь существенные различия могут быть связаны в том числе с концентрацией значительной части таких предприятий в высокооплачиваемых видах деятельности.

Рис. 3. Соотношение средней заработной платы в целом по России и на предприятиях с иностранным участием

Таблица 16

Темпы роста номинальной заработной платы в целом по экономике и на предприятиях с иностранным участием (в процентах к предыдущему году)

Год | В целом по экономике | На предприятиях с иностранным участием |

1996 | 157 | 191 |

1997 | 120 | 159 |

1998 | 111 | 122 |

1999 | 145 | 210 |

2000 | 146 | 118 |

2001 | 146 | 146 |

2002 | 135 | 139 |

2003 | 126 | 119 |

2004 | 123 | 120 |

2005 | 127 | 125 |

2006 | 124 | 121 |

2007 | 128 | 127 |

2008 | 127 | 125 |

Источник: Труд и занятость в России - 2009г. М.: Федеральная служба государственной статистики, 2010. Табл. 8.16.

Расхождения в уровне оплаты труда между основной массой предприятий и предприятиями с иностранным участием различаются также в зависимости от вида экономической деятельности. В здравоохранении, образовании, торговле и предоставлении услуг превышение составляло 2-2,5 раза, а в операциях с недвижимостью – даже 3 раза. В отраслях обрабатывающей промышленности оно было более скромным, составляя в среднем 1,5 раза. По таким видам деятельности как добыча полезных ископаемых, производство транспортных средств и оборудования, производство и распределение электроэнергии, газа и воды заработная плата на предприятиях с иностранным участием мало отличалась от среднеотраслевого уровня. В кожевенно-обувном производстве и производстве кокса и нефтепродуктов она была даже несколько ниже средней.

Социологическое исследование ВЦИОМ, проведенное 9–10 июля 2005 г. подтвердило, что желание россиян работать на предприятиях с иностранным участием продиктовано, прежде всего, высокими размерами и стабильностью заработков в этом секторе. Этот фактор указали более трех четвертей опрошенных. Около 10% респондентов указали также лучшие условия и организацию труда, 7,5% - наличие социального пакета. В то же время такие факторы как хорошее отношение к работникам и соблюдение их прав отметила незначительная доля опрошенных[14].

К сожалению, отечественная статистика не предоставляет данные о рабочем времени, обучении на производстве, производственном травматизме и трудовых конфликтах в разрезе форм собственности предприятий (к тому же статистикой учитываются только легальные, разрешенные забастовки) отдельно по российским и иностранным предприятиям. Поэтому сопоставить состояние социально-трудовых отношений на предприятиях МНК иностранного происхождения, в отечественных крупных корпорациях и в других секторах экономики на основе доступных статистических данных не представляется возможным. Это делает весьма актуальным дальнейшее исследование проблематики социально-трудовых отношений, охватываемой Трехсторонней декларацией МОТ, касающейся многонациональных корпораций и социальной политики, на российских предприятиях МНК.

Уже на первом этапе работы над проектом в ходе в процессе консультаций с социальными партнерами встал серьезный методологический вопрос: какие именно хозяйственные структуры, действующие в российской экономике, должны стать объектом настоящего исследования.

В соответствии с Декларацией «к многонациональным корпорациям относятся такие корпорации – государственные, смешанные или частные, - в собственности или под контролем которых за пределами страны их базирования находятся производство, распределение, обслуживание и другие сферы». Эксперты выделяют три категории хозяйственных структур, действующих в России, которые в принципе соответствуют этому определению.

1) крупные корпорации добывающего сектора, большинство из которых находятся в российской собственности, но переросли национальные границы и имеют предприятия и филиалы в зарубежных странах, а также совместные предприятия в России;

2) филиалы крупных иностранных компаний (из дальнего зарубежья) на территории России;

3) относительно небольшие фирм, находящиеся в иностранной или совместной собственности, многие из которых образованы с участием капитала из стран Ближнего зарубежья (российско-беларусские, российско-казахстанкие и т. д.).

Было принято решение, что в данном исследовании в качестве иностранных МНК будут рассматриваться компании, имеющие головной офис за пределами России, а фокус исследования будет направлен на сопоставление социально-трудовых отношений в этом секторе с ситуацией на российских предприятиях крупных отечественных компаний. При этом первоочередное внимание будет уделено аспектам Декларации, связанным с обеспечением возможностей профессионального развития работников и их адаптации к изменяющимся возможностям занятости в условиях структурной перестройки.

5. Нефинансовые отчеты российских и иностранных МНК

Иностранные компании, распространяя сферу своей деятельности на Россию, принесли с собой корпоративную культуру, частью которой является практика составления нефинансовых (социальных) отчетов (далее НФО). На протяжении последнего десятилетия эта практика активно перенималась крупным российским бизнесом. Как свидетельствуют данные официального сайта РСПП, число компаний, предоставивших НФО в Регистр этой организации, возросло с двух в гг. ( ГРЭС» и ) до пятидесяти с лишним в середине десятилетия, а в г. НФО предоставили уже 92 компании, из которых 47 можно характеризовать как МНК российского и иностранного происхождения[15]. Иностранные МНК, как правило, предоставляют НФО не по российскому филиалу, а по компании в целом, и далеко не всегда размещают их на сайте РСПП. Так, в гг. из пяти отчетов иностранных МНК деятельность в России специально освещалась только в трех. В число отчетов иностранных МНК, представленных на сайте РСПП[16], возросло до восьми, причем пять из них были специально составлены по России, а еще один содержал специальный раздел, посвященный российской практике.

НФО иностранных и российских МНК различаются по тематической направленности представленных социальных программ. Первые сфокусированы преимущественно на проблемах экологии, безопасности труда, качества продукции. Еще один аспект, присущий почти исключительно иностранным отчетам – наличие программ, направленных на поддержку участия сотрудников в волонтерских движениях и благотворительных инициативах компании. Вопросы внутренней социальной политики, в том числе развития человеческого потенциала предприятий занимают в них значительно меньше места, а иногда отсутствуют вообще[17]. Для российских же МНК этот круг вопросов по объему и значимости не уступает проблемам экологии и охраны труда.

При этом как российские, так и к иностранные МНК в очень близких выражениях формулируют цель политики в социально-трудовой сфере: формирование высокопрофессионального и динамично развивающегося стабильного коллектива, преданного интересам компании, понимающего и разделяющего ее цели и задачи, способного гибко реагировать на новые вызовы и эффективно решать возникающие проблемы. На достижение этой цели работает три вида программ, направленных на привлечение, удержание и развитие мотивации работников; обучение, переподготовку и повышение квалификации и на работу с молодежью. В гг. первые два направления присутствовали в 21 НФО (из них – в 6, представленных российскими МНК, и в двух, представленных иностранными), третье – в 7, в том числе – в 4 от российских МНК. В социальной отчетности иностранных МНК, действующих в России, последнее направление практически не представлено.

В то же время, как анализ НФО, представленных на сайте РСПП, так и информация, полученная в ходе интервью с представителями менеджмента компаний, показывает, что в построении систем обучения работников в российских и иностранных МНК много общего. Это связано с тем, что российские МНК активно перенимают получившие развитие в западных компаниях практики и технологии обучения, но подчас более гибко учитывают специфику российского рынка труда и менталитета населения.

Обучение персонала включает: а) вводное обучение принимаемых на работу, включающее знакомство с компанией, ее историей, этикой, культурой, традициями и принципами деятельности (данный аспект обучения давно присутствует в практике иностранных компаний, а ныне активно внедряется и в России); б) повышение квалификации всех категорий работников (с разной степенью продолжительности, периодичности, регулярности и охвата); в) переобучение персонала по новым профессиям и специальностям, потребность в которых возникает в связи с модернизацией производства и реструктуризацией.

Особый упор в программах развития работников как иностранных, так и российских МНК, представленных в НФО, сделан на обучении и повышении квалификации управленческих кадров, что отражает остроту проблемы нехватки качественного менеджмента и часто преследует задачу замещения (в перспективе) привлекаемых из-за рубежа менеджеров местными кадрами. Эти программы тесно смыкаются с таким направлением развития персонала как формирование кадрового резерва, включающее, помимо собственно обучения, выявление, отбор на руководящие должности и оценку потенциально перспективных работников.

Российские МНК часто представляют также широкопрофильные программы для молодежи, в которых учебный (образовательный) компонент дополняется другими инструментами, направленными на привлечение и адаптацию молодых кадров, их закрепление на предприятиях и дальнейшее развитие. Действующие в России иностранные компании в основном ориентируются в этом вопросе на сотрудничество с учебными заведениями системы формального профессионального образования, организацию стажировок и практик.

Организация обучения отличается большим разнообразием используемых форм и методов. В их числе:

· создание собственных корпоративных учебных заведений и центров подготовки, оснащенных современным оборудованием и проводящих обучение по новейшим, нередко уникальным, программам и методикам, в том числе, дистанционным, ориентированным на потребности конкретных производств. В России это по силам в основном очень крупным и успешным компаниям (Корпоративные университеты РУСАЛа, , Пивоваренной компании «Балтика», Система дистанционного обучения ЛУКойла, в которой зарегистрировано более 4 тыс. пользователей), а также иностранным МНК, имеющим подобные структуры за рубежом (Макдональдс), либо создающим их в своих российских подразделениях (Университет Кока-Кола HBC Евразия);

· проведение разнообразных краткосрочных учебных курсов и тренингов (таким, например, как маркетинг, конфликтология, деловое общение, мотивация персонала, психология и технология продаж и т. д.) разной степени регулярности и продолжительности. В качестве преподавателей используются как собственные квалифицированные работники (Пивоваренная компания «Балтика», российское подразделение компании «Кнауф»), так и сотрудники специализированных тренинговых и образовательных организаций, в том числе, иностранных. Ряд компаний направляет своих менеджеров и инженерно-технических работников на прохождение стажировок и повышение квалификации за рубежом, в том числе на предприятиях компаний-партнеров (ЛУКойл, Газпром). Данная форма обучения применяется и в российских и в иностранных МНК и зачастую предполагает последующую аттестацию и сертификацию обученных (Кнауф, СабМиллер Рус, ЗиО «Подольск» и др.);

· сотрудничество (на договорной или благотворительной основе) с независимыми государственными и негосударственными учебными заведениями всех уровней (от общеобразовательных школ и курсов до средних специальных и высших учебных заведений) по специальным учебным программам, разработанным компаниями-заказчиками или под их требования либо по программам самих образовательных учреждений. Последняя форма доступна и для менее крупных компаний (ее, например, активно использует »).

В случае использования данной формы финансирование обучения целевых групп и отдельных студентов полностью или частично осуществляется фирмой-заказчиком и предусматривает заключение с обучающимся индивидуального договора о последующем трудоустройстве на ее предприятиях с обязательством отработать 3-5 лет. В некоторых регионах корпоративные заказы на обучение могут составлять весомую часть бюджета соответствующих учебных заведений. По данным Росстата, на начало 2009/2010 учебного года в государственных и муниципальных высших учебных заведениях по целевой контрактной системе обучалось 344,7 тыс. студентов, или 5,6% от общего их числа. В 2008 г. финансирование учреждений системы начального профессионального образования за счет средств сторонних организаций составило 2,6 млрд. рублей (4% ее совокупного бюджета)[18].

Сегодня в ряде российских МНК по западным образцам формируется система непрерывного поуровневого обучения работников[19], направленная на опережающее обеспечение прогнозируемых кадровых потребностей и удовлетворение индивидуальных притязаний работников в аспекте развития карьеры. Такие российские МНК как Лукойл и Татнефть уже сегодня имеют корпоративные системы обучения, позволяющие получить как современное среднее специальное, так и полноценное высшее образование. Появились и оригинальные образовательные проекты как, например, реализуемый с сентября 2008 г. «Машиностроительный образовательный кластер «КАМАЗ-КГТУ (КАИ), предполагающий проблемно-ориентированное обучение и последовательно-совмещенное с работой на предприятии получение во время обучения в вузе рабочей квалификации, затем квалификации техника и, наконец, квалификации бакалавра техники и технологии.

В целом для развития нефинансовой отчетности российских МНК характерны закономерности, тенденции и динамика, сходные с теми которые демонстрировала и демонстрирует зарубежная практика. Пока что зарубежные МНК в основном представляют отчеты более высокого уровня, четче структурированные, более комплексно характеризующие разные аспекты и последствия деятельности компании (экономические, социальные, экологические), содержащие анализ степени достижения поставленных целей и обозначение проблем, которые решить не удалось. Однако нередко это отчеты расположенных за рубежом штаб-квартир соответствующих компаний о деятельности по всему миру без специального выделения России.

Российские компании составляют преимущественно социальные отчеты, имеющие более свободную форму и менее четкую структуру, хотя в последние годы ведущие российские ТНК по аналогии с западными все чаще разрабатывают и четко структурированные комплексные Отчеты об устойчивом развитии.

Нефинансовые отчеты зарубежных МНК в качестве составной части нередко содержат аудиторское заключение о достоверности включенной в отчет информации. Однако и эта практика получает все большее распространение в нефинансовой отчетности российских МНК. Серьезным препятствием здесь является сохраняющаяся информационная закрытость, свойственная российским фирмам. Вместе с тем, нельзя не отметить и то, что подразделения иностранных МНК с началом деятельности в России также начинают характеризоваться информационной закрытостью. Это отличает, в частности, представленные в стране западные торговые сети, автомобилестроительные компании и фирмы по производству бытовой техники, филиалы западных банков и страховых компаний.

НФО российских и иностранных МНК затрагивают сходный круг вопросов, но российских МНК больше акцентируются на внутрикорпоративных проблемах, в той или иной мере направленных на развитие компании и ее работников. Несмотря на высокие темпы распространения практики нефинансовой отчетности, она пока что ограничена в основном сектором крупного бизнеса.

6. Результаты полевого исследования

В данном разделе представлены результаты экспертного опроса представителей сторон социального партнерства (государства, организаций работодателей и работников), а также менеджеров иностранных МНК и крупных российских компаний[20] по кругу аспектов социально-трудовых отношений, затрагиваемых Трехсторонней декларацией принципов, касающихся многонациональных корпораций и социальной политики. При этом основное внимание уделено вопросам обеспечения профессионального развития работников, в том числе в аспекте их адаптации к изменяющимся условия занятости.

В числе секторов российской экономики, где МНК играют наиболее заметную роль, эксперты указали пищевую промышленность, машиностроение, торговлю, и химическую промышленность. Кроме того были названы добывающая промышленность и финансы, хотя работники этих видов деятельности составляют незначительную часть общей численности занятых.

Эксперты указывали на недостаточность статистической базы, предоставляемой Росстатом. «Сколько у нас в стране действует МНК? Может это знают в налоговых органах. Мы их знаем, если они члены нашей организации или сотрудничают, а иначе – нет».

Исследование показало, что социальные партнеры, как правило, знают о существовании Трехсторонней декларации, но не всегда знакомились подробно с ее содержанием. Только представители РСПП и Минздравсоцразвития в курсе существования регулярных обзоров, посвященных воплощению в жизнь ее принципов. Представители менеджмента компаний, как российских, так и иностранных, чаще всего вообще не знают о Декларации. Из 15 обследованных субъектов хозяйствования только в двух случаях менеджеры подтвердили, что им известно о Декларации (одна из компаний была иностранная, другая – национальная российская).

Представители РСПП, хорошо знакомые с содержанием Декларации дают следующую оценку ее роли и значения для России.

«Мы приветствуем эту Декларацию, иногда ссылаемся на нее для обоснования своей позиции, но для России она не имеет критического значения, поскольку российское законодательство приближено к тем стандартам, которые заложены в конвенциях МОТ. По стандартам, которые ниже российского законодательства, МНК здесь не могут работать, а оно задает практически такую же планку, как и Декларация МОТ».

В соответствии с Декларацией, «от многонациональных и национальных корпораций – в тех случаях, когда их касаются принципы настоящей Декларации – следует ожидать одинакового поведения как в целом, так и в отношении их социальной политики, в частности».

На первый взгляд особых проблем здесь не возникает. Эксперты со стороны работодателей и государственных структур поддерживают точку зрения, что западные компании даже более законопослушны по сравнению с российскими. РСПП связывает это, прежде всего с корпоративной культурой, сложившимися на западе стереотипами бизнес поведения. Государственные эксперты выдвигают на первый план более прагматичные соображения, связанные с пребыванием в чужой стране. «Если корпорация действует на нашей территории, она максимально стремится более тщательно исполнять законы. Она анализирует развитие законодательства, и еще на всякий случай подстраховывается, чтобы у нее не было никаких проблем».

«Вообще иностранные компании более законопослушны и стараются соблюдать права работников, причем чем больше компания, тем большую ответственность перед персоналом она несет».

Вместе с тем, эксперты Минздравсоцразвития отмечают, что у иностранных компаний существуют сложности с усвоением норм российского законодательства.

«Они живут здесь по российскому законодательству, но являются частью крупных международных компаний. Поэтому у них и от того законодательства сохраняются отголоски и несколько хуже понимание того законодательства, которое у нас существует. Больше приходится разъяснять… Например, с охраной труда: что такое аттестация рабочих мест, для чего она нужна, какие программы по охране труда существуют, то, что касается предоставления компенсаций по итогам аттестации … уровень их подготовки в том, что касается российского законодательства ниже и для них приходится более детализировано объяснять».

В целом эксперты не фиксируют значимых различий в поведении крупных устойчивых корпораций российского и иностранного происхождения. «Наши корпорации выходят на международный рынок и для них имидж очень важен. Поэтому они все социально ответственны».

Тем не менее, как будет показано ниже, ряд различий в выстраивании социально-трудовых отношений (во многом связанных с различием корпоративных культур) все же дает о себе знать. Это наглядно проявилось при ранжировании менеджерами приоритетных аспектов социальной политики в сфере труда и оценке степени централизации (авторитарности) руководства компанией в части социальной и кадровой политики[21] (табл. 17).

Таблица 17

Ранжирование приоритетов социальной политики в российских и иностранных компаниях

Компания | Ранг аспекта социальной политики | Степень централизации принятия решений | |||

Стабильность занятости, создание новых рабочих мест | Развитие персонала | Обеспечение достойных условий и оплаты труда | Учет интересов работников, развитие социального партнерства | ||

Иностранные | |||||

1 | 4 | 2 | 1 | 3 | 2 |

2 | 2 | 1 | 4 | 3 | 2 |

3 | 4 | 1 | 3 | 2 | 3 |

6 | 4 | 1 | 2 | 3 | 2 |

7 | 4 | 1 | 2 | 3 | 2 |

10 | 4 | 2 | 1 | 3 | 2 |

11 | - | - | - | - | 2 |

Российские | |||||

4 | 4 | 2 | 1 | 3 | 1 |

5 | 1 | 2 | 4 | 3 | 1 |

8 | 1 | 3 | 2 | 4 | 1 |

9 | 1 | 2 | 3 | 4 | 1 |

12 | 3 | 2 | 1 | 4 | 1 |

13 | 1 | 3 | 4 | 2 | 1 |

Российские с выраженным иностранным участием | |||||

14 | 2 | 1 | 3 | 4 | 2 |

15 | 4 | 1 | 2 | 3 | 1 |

Несмотря на довольно пеструю картину и наличие явных аутлайеров как среди российских, так и среди иностранных МНК, и в предпочтениях менеджеров, и в отношении стиля руководства проявляется ряд закономерностей.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |