Необходимо дать подробные пояснения об источниках финансирования проекта – государственные субсидии, привлечение личных средств (инвестиций), банковский кредит, лизинг или что-то иное. Условия, касающиеся привлечения источников финансирования, определяются дипломником самостоятельно.

Общие параметры избранного варианта финансирования следует отразить в таблице (табл. 8.4).

Таблица 8.4

Источники финансирования проекта

№ п/п | Наименование источника | Сумма, руб. |

1 | Государственные субсидии | |

2 | Личные средства: | |

– денежные | ||

– активы (запасы товарно-материальных ценностей, оборудование, нематериальные активы и т. д.) | ||

3 | Заемные средства | |

4 | Кредит финансовых учреждений: – залоговый – беззалоговый | |

5 | Иные источники финансирования | |

ИТОГО: |

Если реализация инвестиционного проекта предусматривается за счет использования кредитных финансовых учреждений, необходимо представить данные о расчетах по кредитам (табл. 8.5).

Таблица 8.5

Расчеты по кредитам

Вид платежей | Период, (месяц/год) | |||

1 | 2 | … | 12 | |

Кредит | ||||

Погашение кредита | ||||

Остаток задолженности | ||||

Уплата процента за кредит | ||||

Погашение кредита нарастающим итогом | ||||

Уплата процентов нарастающим итогом |

8.6. Расчет расходной части

Доходная часть реализации инвестиционного проекта прогнозируется на основании действующей ценовой ситуации по выбранному региону строительства.

Доходная часть может быть определена от следующих видов деятельности:

– аренда жилых и нежилых помещений;

– реализация торговой площади на первичном и вторичном рынках;

– текущее использование объекта строительства (прямая эксплуатация);

– доходы от инвестиционной деятельности;

– доходы от финансовой деятельности;

Все приведенные расчеты необходимо отобразить в табличной форме (табл. 8.6).

Таблица 8.6

Структура доходной части реализации ИП

Доходы | Ежемесячные, руб. | Годовые, руб. |

1 | 2 | 3 |

ВСЕГО: |

8.7. Расчет налогооблагаемой базы от текущей деятельности ИП

При расчете налогооблагаемой базы необходимо определить налоговый режим, после чего результаты расчета представить в табличной форме (табл. 8.7).

В РФ параллельно действуют три системы налогообложения:

– общий режим налогообложения (традиционная система налогообложения);

– упрощенная система налогообложения;

– единый налог на вмененный доход для отдельных видов деятельности.

Таблица 8.7

Основные виды налогов

Вид налога | Ставка, % | Стоимость к уплате, руб. |

Налог на добавленную стоимость | 18 % (на выручку) | |

Единый социальный налог | 26 % (от ФОТ) | |

Страховые взносы на обязательное пенсионное страхование | 14 % (от ФОТ) | |

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве | 0,02 % (от ФОТ) | |

Налог на имущество организаций | 2,2 % (на остаточную стоимость имущества) | |

Налог на прибыль организаций | 12 % (на прибыль) |

8.8. Расчет экономической эффективности реализации

инвестиционного проекта

Чистый доход (ЧД) (англ. Net Value (NV)) определяется накопительным эффектом (сальдо денежного потока) за расчетный период Т (лет) по формуле:

(8.1)

(8.1)

где Т – продолжительность жизненного цикла ИП; t – порядковый индекс периода фиксации денежного потока; R – приток денежных средств; С – отток денежных средств; (R – C) – сальдо денежного потока за период t.

Этот показатель не отражает того факта, что будущие деньги дешевле настоящих. Таким образом, требуется приведение разновременных затрат и доходов к одному моменту времени, то есть дисконтирование денежных потоков.

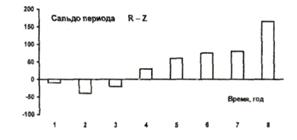

Пример 1. Жизненный цикл ИП состоит из достроительного этапа продолжительностью в 1 год, строительного этапа продолжительностью в 2 года и эксплутационного этапа продолжительностью в 5 лет, после чего планируется оценить созданный бизнес и продать его другому собственнику. Итого жизненный цикл проекта составляет 8 лет. Планируемые денежные потоки в условных единицах представлены на рис. 8.1.

Простой период окупаемости (Ток) (англ. PayBack Period (PBP)) определяется разностью между моментом времени, когда интегральное сальдо потока становится положительным, и моментом начала реализации ИП.

Рис. 8.1. Гистограмма распределения денежного потока

Чистый дисконтированный доход (ЧДД) (англ. Net present value (NPV)) рассчитывается по следующей формуле:

(8.2)

(8.2)

Таблица 8.8

Распределение денежных средств по жизненному циклу проекта

Показатели | Временные интервалы t, год | |||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

Проектные инвестиции С, тыс. руб. | 0 | 0 | ||||||

Производственные затраты U, тыс. руб. | ||||||||

Отток денежных средств Z = C + U, тыс. руб. | ||||||||

Приток денежных средств R, тыс. руб. | ||||||||

Сальдо периода RZ, тыс. руб. | ||||||||

Чистый доход NV = …, тыс. руб. | NPV = … | IRR = … | PBP = … | Продажа бизнеса |

Инвестиционный проект считается эффективным, если и чистый доход (ЧД), и чистый дисконтный доход (ЧДД) являются положительными величинами, при этом всегда имеет место следующее неравенство: ЧД > ЧДД.

Отличие ЧДД от ЧД заключается в учете зависимости «стоимости» денег от времени через так называемый дисконтирующий множитель, определяемый знаменателем выражения. Следует добавить, что аналогично определяется и так называемый дисконтированный период окупаемости. В этом случае интегральное сальдо денежного потока рассчитывают с учетом дисконтирующего множителя.

Внутренняя норма доходности (ВНД) (англ. Internal Rate of Return (IRR)).

Процедура расчетов ВНД начинается с подготовки таблицы годовых потоков инвестиционных затрат и денежных поступлений как при нахождении чистой дисконтированной стоимости.

Затем осуществляется поиск такого коэффициента дисконтирования методом простого подбора, при котором отдача на капитал равна вложенному капиталу, а ВНД = 0. Принимаются инвестиционные проекты, в которых значение нормы дисконта Е не достигает ВНД, т. е. Е < ВНД. Таким образом, ВНД выполняет проверочную функцию и выражает собой одно из значений дисконта.

, (8.3)

, (8.3)

или

![]() (8.4)

(8.4)

где Е1 – значение процентной ставки в дисконтном множителе, при котором f(Е1) < 0, f(Е2) > 0; Е2 – значения процентной ставки в дисконтном множителе, при котором f(Е2) < 0, f(Е2) > 0.

Библиографический список

1. Кисилевич, учет в строительстве : учеб. пособие / , . – М. : Финансы и статистика, 2006. – 208 с.

2. Коняхина, проектирование. Экономический раздел : метод. указания / , , ; ХТИ – филиал СФУ. – Абакан : РИО ХТИ – филиала СФУ, 2010. – 48 с.

3. Мак-Лин, в недвижимость / -Лин, . – 5-е изд. – М. : Вильямс, 2007. – 416 с.

4. Никитина, строительства: практикум / Г. И. Никитина ; ХТИ– филиал КГТУ. – Красноярск : КГТУ, 2006. – 54 с.

5. Соломонова, строительства : учеб.-метод. пособие / , . – Красноярск : Сибирский федеральный ун-т; ХТИ – филиал СФУ, 2009. – 117 с.

9. УПРАВЛЕНЧЕСКИЙ РАЗДЕЛ

9.1. Общие положения

Цель управленческого раздела ДП – обосновать целесообразный вариант организации работ по реализации проекта, а именно:

– оценить время, необходимое для выполнения всех этапов проекта;

– оценить степень риска невыполнения каждого этапа проекта;

– увязать в единую схему управления всех участников проекта;

– оптимизировать жизненный цикл объекта проектирования.

Управленческий раздел ДП содержит следующие подразделы:

1. Календарное планирование проекта.

2. Управление рисками проекта.

3. Разработка схемы управления проектом.

4. Оптимизация жизненного цикла проектируемого объекта.

По разделу управления представляют один графический лист. На листе располагают календарный план-график реализации проекта, таблицу расчета рисков, схему взаимодействия участников проекта и график жизненного цикла объекта дипломного проектирования. Данные таблиц управленческого раздела должны быть сгруппированы, например, в таблице расчета рисков необходимо показывать данные с наиболее значимыми показателями веса риска, полный же расчет должен быть в разделе пояснительной записки.

Количество листов пояснительной записки – 10–15.

9.2. Календарное планирование инвестиционного проекта

Календарное планирование является неотъемлемым элементом организации строительного производства на всех его этапах и уровнях. Нормальный ход строительства возможен только тогда, когда заблаговременно продумано, в какой последовательности будут вестись работы, какое количество рабочих, машин, механизмов и прочих ресурсов потребуется для каждой работы. Недооценка этого влечет за собой несогласованность действий исполнителей, перебои в их работе, затягивание сроков и, естественно, удорожание строительства. Для предотвращения таких ситуаций и составляется календарный план, который выполняет функцию расписания работ в рамках принятой продолжительности строительства. Очевидно, что изменчивая обстановка на стройке может потребовать существенной корректировки такого плана, тем не менее при любых ситуациях руководитель строительства должен четко представлять, что нужно делать в ближайшие дни, недели, месяцы.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |