Если оценка активов фирмы фондовым рынком превышает их восстановительную стоимость (значение коэффициента Тобина больше 1), это может расцениваться как свидетельство полученной или ожидаемой положительной экономической прибыли. Использование индекса Тобина в качестве информации о положении фирмы базируется на гипотезе эффективного финансового рынка. К преимуществам использования этого показателя относится то, что он позволяет избежать проблемы оценки нормы доходости и предельных издержек для отрасли.

Многочисленные исследования установили, что коэффициент Тобина в среднем довольно устойчив во времени, а фирмы с высоким его значением обычно обладают уникальными факторами производства или выпускают уникальные товары, то есть для этих фирм характерно наличие монопольной ренты. Фирмы с небольшими значениями ^ действуют в конкурентных или регулируемых отраслях.

4. Коэффициент Папандреу - коэффициент монопольной власти - основывается на концепции перекрестной эластичности остаточного спроса на товар фирмы. Необходимым условием осуществления монопольной власти служит низкое влияние на объем продаж фирмы цены продавцов на взаимосвязанных рынках или сегментах одного и того же рынка.

Однако сам по себе показатель перекрестной эластичности остаточного спроса не может служить показателем монопольной власти, так как его величина зависит от двух факторов, оказывающих противоположное влияние на монопольную власть: от числа фирм на рынке и от уровня заменяемости товара рассматриваемого продавца и товаров других фирм Увеличение числа фирм на рынке приводит к снижению их взаимозависимости и соответствующему снижению показателя перекрестной эластичности остаточного спроса. На рынке совершенной конкуренции эластичность остаточного спроса на товар фирмы стремится к нулю. Снижение взаимозаменяемости товара фирмы и товаров других продавцов в результате углубления дифференциации продукта приводит к снижению эластичности остаточного спроса. Но точно так же и уход крупных продавцов с рынка, где действует рассматриваемая нами фирма, будет приводить к снижению ее зависимости от ценовых решений других фирм, к снижению эластичности остаточного спроса. По определению чистой монополии, фирма не должна иметь близких заменителей, следовательно, для монополии показатель эластичности остаточного спроса (совпадающего с рыночным спросом) также будет стремиться к нулю.

Кроме того, влияние ценовой политики других фирм на рынке на объем продаж рассматриваемой фирмы зависит от ограниченности мощности других фирм, от того, насколько они смогут в действительности увеличить объем собственных продаж и тем самым снизить долю рынка нашей фирмы.

Для преодоления этой проблемы Папандреу[38] в 1949 году предложил так называемый коэффициент проникновения, показывающий, на сколько процентов изменится объем продаж фирмы при изменении цены конкурента на один процент. Формула коэффициента проникновения (показателя монопольной власти Папандреу) выглядит так:

PI = (λi ΔQdi / ΔPj)*( Pj / Qdi),

где Qdi - объем спроса на товар фирмы, обладающей монопольной властью,

Pj - цена конкурента (конкурентов),

![]() - коэффициент ограниченности мощности конкурентов, измеряемый как отношение потенциального увеличения выпуска к росту объема спроса на их товар, вызванного понижением цены (изменяется от 0 до1).

- коэффициент ограниченности мощности конкурентов, измеряемый как отношение потенциального увеличения выпуска к росту объема спроса на их товар, вызванного понижением цены (изменяется от 0 до1).

Таким образом, мы видим, что структура рынка - это более сложное понятие, чем кажется на первый взгляд. Структура рынка имеет множество граней, что отражается в различных ее показателях. Мы рассмотрели показатели концентрации продавцов на рынке и обсудили их основные свойства. Значение концентрации продавцов на рынке чрезвычайно важно для определения рыночной структуры. Однако концентрация продавцов сама по себе не определяет уровень монопольной власти - способности влиять на цену.

Только при достаточно высоких барьерах входа в отрасль концентрация продавцов сможет реализоваться в монопольной власти - способности устанавливать цену, обеспечивающую достаточно высокую экономическую прибыль. Мы охарактеризовали основные типы барьеров входа в отрасль, в основном - барьеров нестратегических, не зависящих от сознательных действий фирм.

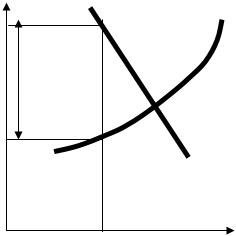

Правило "большого пальца" при ценообразовании

$/Q $/Q

$/Q $/Q

MC

MC

p*-MC

p* MC p*-MC

AR

|

MR AR

MR

Q* Q*

Объем производства А Объем Производства В

Рис.5.2. - Зависимость монопольной цены от эластичности спроса

В предыдущем разделе мы видели, как взаимосвязь цены, предельных издержек и эластичности спроса может использоваться монополистом как правило "большого пальца" при ценообразовании. С помощью уравнения можно рассчитать цену как простую накидку над предельными издержками:

,

,

Данное уравнение представляет собой универсальное правило ценообразования для любой фирмы с монопольной властью, если учитывать, что Еd является коэффициентом эластичности спроса для фирмы, а не рыночного спроса.

Труднее определить эластичность спроса для фирмы, чем для рынка, потому что фирма должна принять в расчет реакцию своих конкурентов на изменение цены. В основном руководитель должен рассчитать процентное изменение в сбыте продукции фирмы, которое, вероятно, произойдет от изменения фирмой цены на 1%. Этот расчет может основываться на математической модели или же на интуиции и опыте руководителя.

Рассчитав эластичность спроса для фирмы, руководитель может определить соответствующую накидку. Если эластичность спроса для фирмы велика, данная накидка будет минимальной (и мы можем сказать, что у фирмы небольшая монопольная власть). Если эластичность спроса для фирмы невелика, данная накидка будет большой (фирма обладает значительной монопольной властью).

Почему некоторые фирмы обладают большой монопольной властью, а другие незначительной или вовсе никакой? Монопольная власть заключается в способности устанавливать цену выше предельных издержек (причем величина, на которую цена превышает предельные издержки, обратно пропорциональна эластичности спроса для фирмы). Чем менее эластичен спрос для фирмы, тем большей монопольной властью обладает данная фирма. Конечной причиной монопольной власти является, следовательно, эластичность спроса для фирмы. Вопрос заключается в том, почему некоторые фирмы (например, ряд универсамов) сталкиваются с более эластичной кривой спроса, тогда как другие - с менее эластичной кривой спроса.

Три фактора определяют эластичность спроса для фирмы. Первый фактор заключается в эластичности рыночного спроса. Собственный спрос фирмы будет по крайней мере столь же эластичен, как и рыночный спрос, и поэтому эластичность рыночного спроса ограничивает потенциал монопольной власти. Второй фактор - число фирм на рынке. Если на нем много фирм, причем они не сильно отличаются друг от друга по размерам, то маловероятно, что одна из фирм будет способна существенно повлиять на цену. Третий фактор заключается во взаимодействии между фирмами. Даже если на рынке имеются лишь две или три фирмы, ни одна из них не сможет увеличить цену во много раз, если соперничество между ними носит агрессивный характер, когда каждая фирма старается захватить львиную долю рынка. Рассмотрим каждый из этих трех факторов, определяющих монопольную власть.

Если имеется только одна-единственная фирма (чистый монополист), то ее кривая спроса совпадает с кривой рыночного спроса. Тогда степень монопольной власти фирмы полностью зависит от эластичности рыночного спроса. Однако чаще бывает, что несколько фирм конкурируют друг с другом. Тогда эластичность рыночного спроса устанавливает нижний предел для эластичности спроса каждой фирмы

Вторым определяющим фактором кривой спроса для фирмы и, стало быть, ее монопольной власти является количество фирм, действующих на рынке. При прочих равных обстоятельствах монопольная власть каждой фирмы снижается по мере того, как растет число фирм на рынке. Чем больше фирм конкурируют между собой, тем труднее каждой из них поднять цены и избежать потерь от уменьшения объема реализации.

Конечно, имеет значение не просто общее число фирм, а число так называемых "основных игроков" (т. е. фирм, имеющих существенную долю на рынкеПоложение, когда только несколько фирм захватывают большую часть рынка, называется концентрацией рынка.

Мы можем уверенно предполагать, что, когда на рынке действует всего несколько фирм, их руководители предпочтут, чтобы в отрасль на рынок не проникли новые фирмы. Рост числа фирм может только сократить монопольную власть основных фирм в отрасли. Важным аспектом конкурентной стратегии является создание препятствий проникновению в отрасль новых фирм - условие, которое удерживает от вступления в дело новых конкурентов.

Иногда для вступления в дело имеются естественные препятствия. К примеру, одна фирма может иметь патент на технологию, необходимую для производства какого-то продукта. Это делает невозможным вступление на рынок других фирм, по меньшей мере до тех пор, пока не истечет срок действия патента. Другие законодательно установленные права действуют в том же направлении, например копирайт (авторское право) может ограничить продажу книги, музыкального произведения, программного обеспечения. Наконец, эффект масштаба может ограничить число фирм, выступающих на одном рынке. В ряде случаев положительный эффект масштаба может привести к созданию такой ситуации, когда наличие на рынке только одной фирмы будет наиболее эффективным решением проблемы. Такая ситуация называется естественной монополией.

Конкурентная стратегия фирмы является решающим фактором монопольной власти. Предположим, что на рынке действуют четыре фирмы. Здесь просто надо подчеркнуть, что при прочих равных обстоятельствах монопольная власть меньше, когда фирмы агрессивно конкурируют, и больше, когда они сотрудничают.

Монопольная власть фирмы часто меняется по времени, как и условия ее деятельности (рыночный спрос и издержки). Это приводит к изменениям в поведении самой фирмы и ее конкурентов. Монопольная власть, следовательно, должна рассматриваться в динамике. Например, кривая рыночного спроса может быть неэластична на кратковременном отрезке (такая ситуация сложилась с нефтью, когда ОПЕК имел огромную монопольную власть в краткосрочный период, но значительно меньшую на долговременном этапе). Более того, реальная или потенциальная монопольная власть в краткосрочном периоде усиливает конкуренцию в отрасли на долговременном этапе. Большая краткосрочная прибыль может соблазнить некоторые новые фирмы вступить в дело, сокращая тем самым монопольную власть на долговременном этапе.

На конкурентном рынке цена равна предельным издержкам, а монопольная власть предполагает, что цена превышает предельные издержки. Так как монопольная власть приводит к повышению цен и уменьшению объемов производства, нам следует ожидать ухудшения благосостояния потребителей и увеличения благосостояния фирм. Улучшает или ухудшает монопольная власть благосостояние общества в целом?

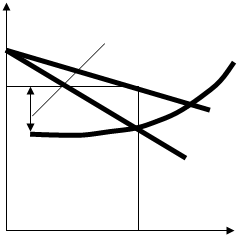

$/Q

$/Q

Pn

MC

А В

Pc

С

AR

MR

Qm Qc Q

Рис 5.3: Графическое изображение чистых убытков от монопольной власти

Мы можем ответить на этот вопрос, сравнивая излишек потребителей и производителей в условиях конкурентного и монополизированного рынков (мы предполагаем, что у производителей на рынке свободной конкуренции и у монополиста одинаковые кривые издержек). Рис.2.2.1 показывает кривые среднего и предельного доходов и кривую предельных издержек монополиста. Чтобы максимизировать прибыль, фирма осуществляет такой объем производства, при котором предельный доход равен предельным издержкам. Монопольная цена и объем производства обозначены как Рm и Qm. На конкурентном рынке цена должна равняться предельным издержкам и конкурентные цена РC и количество продукции QC должны находиться на пересечении кривой среднего дохода (совпадающей с кривой спроса) и кривой предельных издержек. Теперь посмотрим, как меняется излишек, если мы перемещаемся с равновесных цены РC и количества QC к монопольным цене Рm и количеству продукции Qm.

При монополии цена выше и потребители покупают меньше продукции. Из-за более высокой цены те потребители, которые покупают товар, теряют часть излишка, показанную прямоугольником А. Те потребители, которые не могут купить товар по цене Рm, но купили бы его по цене РC, также теряют излишек в размере площади треугольника В. Следовательно, совокупная потеря потребительского излишка составляет А + В. Производитель, однако, получает прибыль, обозначенную прямоугольником А, продавая товар по более высокой цене, но теряет часть излишка, обозначенную треугольником С, представляющую собой дополнительную прибыль, которую производители получают от продажи (QC - Qm) по цене РC. Общая прибыль производителя, следовательно, составит А - С. Вычитая потерю потребительского излишка из прибыли производителя, мы получим чистые убытки, равные В + С. Это полные чистые убытки от монопольной власти. Даже если прибыли монополиста были обложены налогом и перераспределены в пользу потребителей продукта, эффективность не будет достигнута, потому что объем производства будет ниже, чем в условиях свободной конкуренции. Общие чистые убытки - это общественные издержки такой неэффективности.

Могут возникнуть и дополнительные общественные издержки монопольной власти, которые превышают полные чистые убытки в треугольниках В и С. Фирма может затратить огромные средства с общественных позиций непродуктивно, чтобы получить, удержать и использовать монопольную власть. Это может быть связано с расходами на рекламу, созданием своего "лобби" и юридическими попытками избежать правительственного контроля над ценами и антитрестовского законодательства. Это может выражаться также в создании неиспользуемых дополнительных производственных мощностей, с тем чтобы убедить потенциальных конкурентов оставить попытки проникновения на монопольный рынок. Экономический стимул этих издержек непосредственно связан с прибылью фирмы в результате получения монопольной власти (т. е. прямоугольник А минус треугольник С). Следовательно, чем большая часть излишка переходит от потребителей к монополисту (прямоугольник А), тем больше общественные издержки монополии.

Барьеры для вступления в отрасль.

Выделяют следующую классификацию барьеров, используемых монополией для ограничения проникновения на рынок потенциальных конкурентов:

1. Масштабы производства. Это - постоянный ограничитель. Даже для открытия небольшого предприятия нужен какой-то начальный капитал. В этом смысле любой предприниматель, любой владелец капитала является монополистом в сравнении с большинством людей, которые не обладают капиталом, размеры которого были бы достаточны для открытия "своего дела".

2. Так называемые легальные барьеры. Как правило, они связаны с регулирующей деятельностью государства. Однако, получив от государства ту или иную льготу, фирма становится монополистом, а льгота превращается в барьер, который не могут преодолеть потенциальные конкуренты.

Различают многие виды легальных барьеров, среди которых можно выделить следующие:

Лицензирование. Лицензия - официальное разрешение на осуществление какого-либо вида деятельности в течение установленного срока и на определённых условиях. Виды деятельности, на осуществление которых требуется получение лицензии, определяются, как правило, решениями центральных ведомств и правительства или даже актами органа законодательной власти.

Квотирование. Квота - доля в производстве или сбыте, а также ограничение объёма производства или сбыта.

Патентование. Патент - свидетельство на право исключительного пользования открытием, изобретением и т. п. или на право заниматься, например, торговлей, промыслом и т. п. Патенты, как правило, имеют срок действия, по истечении которого исключительность права утрачивается.

В качестве разновидностей легальных барьеров могут рассматриваться налоги, тарифы, пошлины, запреты санитарные, экологические, региональные ограничения и т. п.

3. Собственность на важнейшие виды ресурсов. Этот фактор - один из самых надёжных для установления монопольного положения в производстве или на рынке. В первую очередь к нему относится обладание ограниченными природными ресурсами, такими как месторождения полезных ископаемых, водные источники и пути, уникальные леса, почвы и т. п. Ограниченными ресурсами являются высокая квалификация людей, владение редкими профессиями, талант, мастерство и т. п. Монопольными свойствами обладают объединения работников по профессиям - профсоюзы горняков, докеров, авиадиспетчеров и т. п. Безусловно, монопольным является обладание редкими произведениями искусства, старины и т. д.

4. Нечестная конкуренция. Это - агрессивные действия в отношении имеющихся или возможных конкурентов, осуществляемые, как правило, в нарушение действующего законодательства и моральных норм общества. В большинстве стран методы нечестной конкуренции запрещены законом, а их применение является уголовно наказуемым. Однако на деле трудно доказывается отношение того или иного деяния к методам нечестной конкуренции.

Как показывает богатая практика противостояния монополий, нет таких методов, которые не были бы применены к конкуренту, если идёт борьба за получение сверхприбыли.

Если в условиях совершенной конкуренции фирма выбирает только объём производства, то монополист может также и назначать цену. Следовательно, цена превышает предельный доход. Если в условиях совершенной конкуренции P = MR, то на монополизированном рынке P > MR.

Принято считать, что монопольные цены – самые высокие. Действительно, они, как привило, выше конкурентных, однако следует помнить, что монополист стремится к максимизации совокупной прибыли, а не прибыли на единицу продукции. Рост цен не беспределен, он ограничивается ценовой эластичностью спроса на продукцию данной фирмы.

В зависимости от количества цен, назначаемых монополистом за предлагаемые товары, Р. Барр выделяет простую и дискриминационную монополии[39]. В условиях простой монополии монополист назначает лишь одну цену для всех. При дискриминационной монополии монополист назначает несколько цен. Дискриминация возникает тогда, когда монополист в течение одного периода предлагает покупателям или группам покупателей один и тот же товар по разным ценам.

Различают четыре типа дискриминации:

а) личная. Она связана с тем, что люди имеют различные доходы. Например, места в театре стоят дороже в партере, нежели в других местах зала.

б) материальная. Она основывается на использовании продаваемых товаров и услуг. Это может быть различный тариф для промышленного и домашнего пользования электричеством.

в) дискриминация по единицам продаваемой продукции. Суть её заключается в различных условиях покупки товара оплаты услуги потребителем в зависимости от количества приобретаемого блага. Так, цены на товары, приобретаемые в розницу, всегда выше, чем на те товары при оптовых закупках. Цена на железнодорожный билет будет возрастать с увеличением пути следования, но цена первых километров будет дороже, чем последующих.

г) географическая. Цена на предлагаемые товары и услуги будет изменяться в зависимости от местонахождения продавца и покупателя.

По мере монополизации отрасли издержки и спрос, как правило, меняются. На издержки действуют два прямо противоположных фактора – понижающий и повышающий. Понижающий, так как в результате создания монополии можно полнее использовать положительный эффект от роста масштаба производства (экономия на постоянных издержках, централизация снабжения и сбыта и т. д.). С другой стороны, действует и тенденция к их повышению, связанная с бюрократизацией управленческого аппарата, ослаблением стимулов к инновациям и риску вообще. Эту тенденцию Х. Лейбенстайн обозначил как Х-неэффективность.[40] Х-неэффективность возникает всегда, когда фактические издержки при любом объёме производства выше средних совокупных издержек.

Для характеристики монопольной власти используется и показатель, определяющий степень концентрации рынка – индекс Херфиндаля. При его расчёте используются данные об удельном весе продукции фирмы в отрасли. Предполагается, что чем больше удельный вес продукции фирмы в отрасли, тем больше потенциальные возможности для возникновения монополии. Все фирмы ранжируются по удельному весу от наибольшей к наименьшей:

H = S12 + S22 + … + Sn2,

где H – индекс Херфиндаля, S1 – удельный вес самой крупной фирмы, S2 –удельный вес следующей по величине фирмы, Sn – удельный вес наименьшей фирмы.

Если в отрасли функционирует только одна фирма (случай чистой монополии), то S1 = 100%, а H = 10000.

Если в отрасли 100 одинаковых фирм, то Si = 1%, а Н = Si × 100 = 100.

В США высокомонополизированной считается отрасль, в которой индекс Херфиндаля превышает 1800. Этот индекс широко используется в антимонопольной практике.

Тема 6. Пресечение недобросовестной конкуренции в рамках антимонопольного регулирования

Современное антимонопольное законодательство имеет два принципиальных направления:

– контроль за ценами;

– контроль за слияниями компаний.

Антимонопольное законодательство в первую очередь запрещает соглашения по ценам. Незаконным является любой сговор между фирмами в целях установления цен. Законом также преследуется демпинговая практика продаж, когда фирма умышленно устанавливает более низкие цены, с тем чтобы вытеснить из отрасли конкурентов.

Слияние компаний происходит, когда одна фирма приобретает акции другой. В результате вторая компания становится составной частью первой. Правительство предпринимает меры против того, когда в результате горизонтального слияния (объединение сходных компаний) фирм их рыночная доля значительно увеличивается. Исключение может быть сделано, если одна из фирм находится на грани банкротства. В случае вертикального слияния (объединение последовательно связанных производств типа угольных, сталелитейных и автомобильных компаний) закон также устанавливает верхний предел доли фирм на соответствующих рынках. Ведь слияние бывших поставщиков и потребителей лишает возможности другие фирмы продавать свои товары фирме-покупателю.

Меры по борьбе с монополизмом в России определяются, главным образом, спецификой монополистических отношений в нашей экономике.

Закон «О защите конкуренции» был принят в июле 2006 г.

Федеральный закон «О защите конкуренции» определяет организационные и правовые основы защиты конкуренции, в том числе предупреждения и пресечения:

1) монополистической деятельности и недобросовестной конкуренции;

2) недопущения, ограничения, устранения конкуренции федеральными органами исполнительной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления, иными осуществляющими функции указанных органов органами или организациями, а также государственными внебюджетными фондами, Центральным банком Российской Федерации.

Его цель – обеспечение единства экономического пространства, свободного перемещения товаров, свободы экономической деятельности в Российской Федерации, защита конкуренции и создание условий для эффективного функционирования товарных рынков.

Антимонопольное законодательство Российской Федерации основывается на Конституции Российской Федерации, Гражданском кодексе Российской Федерации и состоит из Федерального закона «О защите Конкуренции», иных федеральных законов, регулирующих отношения, указанные в статье 3 Федерального закона «О защите конкуренции».

Отношения, указанные в статье 3 Федерального закона «О защите конкуренции», могут регулироваться постановлениями Правительства Российской Федерации, нормативными правовыми актами федерального антимонопольного органа в случаях, предусмотренных антимонопольным законодательством.

Если международным договором Российской Федерации установлены иные правила, чем те, которые предусмотрены Федеральным законом «О защите конкуренции», применяются правила международного договора Российской Федерации.

Федеральный закон № 000 «О защите конкуренции» распространяется на отношения, которые связаны с защитой конкуренции, в том числе с предупреждением и пресечением монополистической деятельности и недобросовестной конкуренции, и в которых участвуют российские юридические лица и иностранные юридические лица, федеральные органы исполнительной власти, органы государственной власти субъектов Российской Федерации, органы местного самоуправления, иные осуществляющие функции указанных органов органы или организации, а также государственные внебюджетные фонды, Центральный банк Российской Федерации, физические лица, в том числе индивидуальные предприниматели.

Положения Федерального закона «О защите конкуренции» применяются к достигнутым за пределами территории Российской Федерации соглашениям между российскими или иностранными лицами либо организациями, если в отношении таких соглашений в совокупности выполняются следующие условия:

1) соглашения достигнуты в отношении находящихся на территории Российской Федерации основных производственных средств и (или) нематериальных активов либо в отношении акций (долей) российских хозяйственных обществ, прав в отношении российских коммерческих организаций;

2) соглашения приводят или могут привести к ограничению конкуренции в Российской Федерации.

Недобросовестная конкуренция.

Недобросовестная конкуренция - любые действия хозяйствующих субъектов (группы лиц), которые направлены на получение преимуществ при осуществлении предпринимательской деятельности, противоречат законодательству Российской Федерации, обычаям делового оборота, требованиям добропорядочности, разумности и справедливости и причинили или могут причинить убытки другим хозяйствующим субъектам-конкурентам либо нанесли или могут нанести вред их деловой репутации [41].

В частности, не допускаются:

-неправомерное получение, самовольное использование или разглашение конфиденциальной научно-технической, производственной или торговой информации;

- распространение ложных сведений в рекламной или иной информации относительно способа, места изготовления или качества товара;

-указания или утверждения, использование которых при осуществлении коммерческой деятельности может ввести общественность в заблуждение относительно характера, технических характеристик, свойств, способа изготовления, пригодности к применению или стоимости и количества товара или продукции;

-действия, способные вызвать "смешение понятий" в отношении деятельности предприятия, продукта деятельности конкурента;

-несанкционированное использование товарного знака (знака обслуживания, фирменного наименования);

- ложные утверждения, способные дискредитировать предприятие, его промышленную или торговую деятельность;

- замалчивание важной для потребителя информации;

-иные действия, направленные на вытеснение с рынка других лиц. [42]

Пресечение недобросовестной конкуренции в рамках антимонопольного регулирования

Хищническое ценообразование является неким мифом, который имеет серьезное значение для международной торговли. Теория хищнического ценообразования заключается в следующем: доминирующая фирма устанавливает цену на свою продукцию ниже издержек, что приводит к разорению конкурентов, после чего у нее появляется возможность воспользоваться преимуществами монопольного положения и установить монопольные цены на свою продукцию.

Но эта теория входит в Антимонопольное Законодательство, где содержатся нормы, запрещающие "хищническое ценообразование". В России такая практика называется установлением монопольно низких цен.

Статья 7. Монопольно низкая цена товара ФЗ «О защите конкуренции»

Монопольно низкой ценой товара (за исключением финансовой услуги) является цена товара, установленная занимающим доминирующее положение хозяйствующим субъектом, если:

1) эта цена ниже цены, которую в условиях конкуренции на сопоставимом товарном рынке устанавливают хозяйствующие субъекты, не входящие с покупателями или продавцами товара в одну группу лиц и не занимающие доминирующего положения на таком сопоставимом товарном рынке;

2) эта цена ниже суммы необходимых для производства и реализации такого товара расходов.

Цена товара не признается монопольно низкой, если она не соответствует хотя бы одному из указанных критериев в части 1 статьи 7 ФЗ «О защите конкуренции». Не признается монопольно низкой цена товара, если ее установление продавцом не повлекло за собой ограничение конкуренции в связи с сокращением числа не входящих с покупателями или продавцами товара в одну группу лиц хозяйствующих субъектов на соответствующем товарном рынке. Не признается монопольно низкой цена товара, установленная субъектом естественной монополии в пределах тарифа на такой товар, определенного органом регулирования естественной монополии.[43]

Также эта теория является основой антидемпингового законодательства.

Нормы по борьбе с "хищническим ценообразованием" имеют непрочное теоретическое обоснование и вредны для развития национальной экономики.

Основными заинтересованными сторонами в ситуации "хищнического ценообразования" являются: потребители, конкуренты, поставщики "хищника" и сам "хищник". Рассмотрим ситуацию с их точки зрения.

Потребители и конкуренты.

С точки зрения потребителей, важным для оценки ситуации фактором является их осведомленность о "хищническом" характере продажи товара. Если потребители не осведомлены о возможности монополизации товара, в их действиях не будет долгосрочного расчета. Хотя даже в этой ситуации едва ли вероятны серьезные проблемы. Во-первых, если страна не проводит протекционистскую политику, количество потенциальных и реальных конкурентов достаточно велико и одновременное разорение всех из них маловероятно.

Во-вторых, если товар не быстро портящийся, то даже один человек, догадавшийся о будущих последствиях, сможет серьезно изменить ситуацию, начав скупку товара и повышая цены задолго до того, как конкуренты хищника начнут нести ощутимые потери.

В-третьих, другие заинтересованные стороны вполне эффективно могут предотвратить монополизацию.

Если же потребители осведомлены о возможных опасностях, согласие покупать товары данной фирмы будет выражать их вкусы: на взгляд покупателей выигрыш от дешевой покупки сейчас перевешивает убытки от более дорогих покупок потом. Таким образом, осведомленность потребителей либо лишает фирму возможности устанавливать монопольно низкую цену, либо позволяет продолжать подобную политику, повышая благосостояние покупателей.

С точки зрения конкурентов. Если конкуренты не осведомлены о стратегии "хищника", то могут покинуть рынок, считая, что не в состоянии эффективно действовать на данном рынке.

Если же фирма-конкурент осведомлена о стратегии хищника, но вынуждена нести убытки, то вполне естественным является обращение к рынку капитала. Успех здесь почти целиком зависит от убедительности аргументов фирмы, доказывающих существование "хищнического ценообразования". Если фирма, несмотря ни на что, останется на рынке и после установления монопольно высоких цен, то она тоже поучаствует в получении монопольной прибыли, которая позволит покрыть затраты на привлечённое финансирование. Однако вполне вероятно, что сама возможность получения кредитов предотвратит "ценовую войну" или приведет к объединению конкурирующих фирм.

С точки зрения самого «хищника».

Вполне понятно, что средние издержки производства у данной фирмы не ниже, чем у конкурентов. В противном случае можно прогнозировать ее победу и без применения "хищнического ценообразования". Или, по-другому, хищник и есть та фирма, которая должна была бы победить и в результате совершенной конкуренции. Если же ее средние издержки равны издержкам конкурентов, ее убытки во время "ценовой войны" существенно больше, чем у последних. Уже обладая значительной долей рынка, фирма вынуждена расширять выпуск. В этой ситуации конкуренты могут себе позволить сократить производство (и, следовательно, убытки) и ждать окончания "войны". Следовательно, "ценовая война" может не иметь никакого определенного временного предела и привести к разорению доминирующей фирмы.

Из вышесказанного ясно, что едва ли "хищническое ценообразование" может быть выигрышной стратегией. "... лучший способ хищничества - это убедить конкурента в том, что ты подходящая жертва и вовлечь его в безжалостную ценовую атаку".Р. Борк

"Хищническое ценообразование" внешне неотличимо от некоторых других практик, не имеющих основной целью установление в перспективе монопольной цены. Наиболее важным видом такой практики для международной торговли является стратегия продаж в убыток до того момента, когда объемы продаж не смогут существенно уменьшить издержки и позволить фирме быть прибыльной даже при низких ценах.

Пример.

Характерным примером такой ситуации можно считать продвижение Г. Фордом "Модели T", во время которого автомобиль достаточно долго продавался по цене, не достигающей средних издержек. Это привело к значительному росту доли продаж компании "Форд" и к значительному снижению издержек и росту прибыли. Таким образом, попытки уменьшить или устранить "хищническое ценообразование" также, вероятно, уменьшают или устраняют конкурентное ценообразование, выгодное для потребителей. [44]

В результате на протяжении более 20 лет продажи "Модели Т" составляли более половины мировых продаж автомобилей. [45]

Другой ситуацией является случай, когда обвинения в "хищничестве" прикрывают неспособность конкурентов ответить на вызовы конкуренции. В этом случае жертвой антимонопольных разбирательств может стать наиболее эффективная компания отрасли.

Рассмотрим старый пример в Нью-Йорке. Так, летом 2003 года Нью-йоркская Ассоциация Станций обслуживания и ремонта, в состав которой входят только маленькие независимые заправочные станции, обвинила своих конкурентов - крупные, в том числе международные, компании, владеющие значительными сетями бензоколонок и также занимающиеся непосредственной переработкой нефти в топливо - в хищническом ценообразовании. Крупные компании продавали бензин по цене, которая была ниже цены членов Ассоциации, что и послужило поводом для заявления о том, что бензин продается ниже себестоимости для того, чтобы вынудить независимые бензоколонки уйти с рынка.

Очевидно, что продажа крупными компаниями топлива по более низкой цене была возможна не вследствие того, что они хотели избавиться от конкурентов. А потому, что они отличаются от независимых бензоколонок, во-первых, значительной экономией от масштаба, которая возникает благодаря развитой торговой сети, и, во-вторых, объединением в единое целое всех уровней: от начальной переработки нефти до продажи полученного топлива конечному потребителю, что также приводит к снижению и исчезновению множества издержек, характерных для независимых бензоколонок.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |