Кредиты под залог жилья могут быть направлены на строительство индивидуальных домов (квартир в домах общей собственности), многоквартирных жилых домов, предназначенных для сдачи в аренду или продажи.

Ссуды под недвижимость подлежат погашению на условиях рассрочки платежа и с уплатой процента. Процентная политика в отношении ипотечного кредита должна быть гибкой, учитывая длительность ссуды и особенность залога.

Расчет ставки процента по ипотечному кредиту производится как определение величины дохода по ипотечному кредиту, которой было бы достаточно, чтобы покрыть предельную величину стоимости банковских ресурсов, эксплуатационных расходов (потерь), а также обеспечить приемлемую величину дохода для акционеров банка (инвесторов), надбавок за риски, связанные с ипотечным кредитованием, и др.

Виды ипотечных кредитов по методам их погашения, уплаты процентов имеют подвиды:

ü типовая ипотека;

ü ипотека с периодическим увеличением сумм взносов;

ü ипотека с изменяющейся суммой выплат (ипотека со сниженной ставкой;

ü ипотека с залоговым счетом;

ü ипотека с переменной процентной ставкой;

ü кредиты с дележом стоимости имущества.

Банк оставляет за собой право аннулировать предварительное соглашение о кредите, если до заключения сделки (договора):

ü финансовое положение клиента резко ухудшилось по сравнению с данными заявки;

ü выявляются неблагоприятные материальные изменения в состоянии имущества;

ü начато судебное разбирательство по изъятию имущества;

ü обнаруживается, что имущество является объектом (предметом) нарушения закона.

Залогодатель должен принимать меры, необходимые для сохранности предмета ипотеки, обеспечивать должные условия его содержания, избегать рисков случайной гибели или повреждения.

В процессе срока действия договора залогодатель (банк) вправе проверять по документам и по факту наличие, размер, состояние и условия хранения заложенного имущества.

За невыполнение кредитополучателем обязательств банки имеют право удержания имущества с гарантов, поручителей, страховых компаний и т. д.

- 4 -

При ипотечном кредитовании договоры о кредите и средства его обеспечения иные, чем при других видах кредита, что обусловлено длительными сроками погашения и величиной этих кредитов. Ипотечные кредиты относительно недороги, маржа кредитных организаций невелика, так как прибыль формируется за счет больших объемов кредитных вложений.

Ипотечный кредит имеет свои преимущества для банка и кредитополучателя.

1. Наличие реальной стоимости, гарантирующей возврат кредита и его материальную обеспеченность на протяжении всего срока кредитования.

2. Кредитор имеет возможность широкой диверсификации кредитования, учитывая неоднородность кредитополучателей, отличия географических регионов, различия целей, оригинальные методы и условия залога имущества, выдачи кредитов.

3. Кредитополучателю (залогодателю) создаются условия для решения производственных, социально-бытовых проблем.

4. Существует возможность повторного (неоднократного) использования кредитополучателем недвижимости для получения кредита при возврате первого.

5. Залогодатель (кредитополучатель) сохраняет право на владение и использование заложенного имущества.

6. Для защиты интересов кредитополучателя предусматривается дополнительный период, в течение которого он может выкупить свое заложенное имущество до его продажи кредитором.

7. Развитие ипотеки, ипотечного кредитования имеет значение для экономики страны, поскольку:

ü позволяет включить в рыночный оборот недвижимость;

ü содействует процессу мобилизации капитала для строительства и реконструкции объектов производственного и бытового назначения;

ü способствует решению социальных проблем;

ü создает условия для развития рынка ценных бумаг, в том числе вторичного (купля-продажа векселей, закладных, других ценных бумаг ипотечных организаций);

ü расширяет перечень услуг, оказываемых кредитными организациями;

ü дает стимул развитию финансовой инфраструктуры рынка недвижимости в форме ипотечных банков, специализированных финансовых компаний и др.

Вместе с тем ипотечное кредитование предполагает значительный объем аналитической и технической работы. При оценке недвижимости возникает много проблем, поскольку рыночную стоимость можно определить только при фактической продаже. К тому же такие кредиты даются на сравнительно длительный срок, а значит следует тщательно изучать все варианты будущих изменений цен. Реализация банком закладываемого имущества зачастую требует судебного разбирательства, что, безусловно, сказывается на характере отношений между банком и заемщиком.

Ипотечные кредиты имеют сравнительно низкую ликвидность, и для них особую роль играют страхование и образование вторичного рынка ипотек. Отдаленная перспектива погашения кредита увеличивает риск, связанный с нормой процента. В жизни заемщика до полной выплаты долга могут произойти изменения, и это повышает риск неплатежа по ссуде.

ТЕМА №19. Современные формы и виды кредитования

1) Понятие факторинга и его преимущества

2) Виды факторинга

3) Форфейтинг и его отличительные черты

4) Франчайзинг

- 1 -

Факторинг имеет англо-американские корни и в наиболее общем виде означает выкуп дебиторской задолженности поставщика товаров (услуг) с принятием на себя обязанностей по её взысканию и риска неплатежа. Поставщик продает дебиторскую задолженность специализированному финансовому институту (факторинговой компании), которая в свою очередь именуется фактором.

В факторинговых операциях участвуют три стороны: 1) фактор-посредник, которым может быть коммерческий банк или специализированная факторинговая компания; 2) поставщик: 3) покупатель.

Факторинг как сфера финансового бизнеса развивается тогда, когда частым явлением становится поставка товаров (работ, услуг) с отсрочкой платежа.

Важнейшая цель факторинга - это в первую очередь финансирование продавца товаров, лица, выполняющего работы, услуги, на период отвлечения оборотных средств, на период вынужденно предоставляемой отсрочки в оплате таких товаров (работ, услуг). Возможность уступки тех или иных денежных требований для получения финансирования позволяет продавцу согласовать с покупателем выгодные условия продажи товаров, выполнения работ, оказания услуг.

Механизм факторинга позволяет продавцу давать покупателю отсрочку оплаты, в результате чего можно быстрее продать товары на рынке. Поэтому факторинг можно рассматривать также как инструмент продвижения товаров на рынке на условиях, выгодных как покупателю, так и продавцу.

Для клиента банка факторинг имеет ряд преимуществ по сравнению с иными формами финансирования, прежде всего по сравнению с банковским кредитом:

1) в основе факторингового финансирования лежит реальная торговая операция;

2) факторинговое финансирование не требует дополнительного обеспечения;

3) при факторинговом финансировании факторы обычно проверяют платежеспособность покупателя, в то время как требований к платежеспособности лица, получающего финансирование, значительно меньше, чем, скажем, при банковском кредитовании;

4) при факторинге сумма финансирования может зачисляться непосредственно на счет лица, получающего финансирование;

5) факторинговое финансирование ведет к сокращению расходов на обслуживание дебиторской задолженности, так как многие административные функции в этой сфере может взять на себя фактор;

6) факторинговому финансированию свойствен неограниченный характер финансирования;

7) факторинг - это практически единственная возможность привлечения денег для компаний, у которых нет серьезной кредитной истории, отсутствует опыт работы. При факторинге требуется только история работы с дебиторами, которая нарабатывается довольно быстро.

- 2 -

1) При факторинге с финансированием клиент факторинговой компании, отгрузив продукцию, предъявляет счета своему покупателю через посредство компании, задача которой получить в пользу клиента платеж в сроки согласно хозяйственному договору (обычно от 30 до 120 дней).Факторинговая компания покупает счета-фактуры у клиента на условиях немедленной оплаты 80—90% стоимости отгрузки, т. е. авансирует оборотный капитал своего клиента (дисконтирование счетов-фактур). Резервные 10—20% стоимости отгрузки клиенту не выплачиваются, а бронируются на отдельном счете на случай претензий в его адрес от покупателя по качеству продукции, ее цене и т. п.

Факторинг с уплатой включает получение задолженности, принятие на себя риска неплатежей и передачу средств по мере того, как они выплачиваются покупателем. В белорусской практике это называют административным управлением дебиторской задолженностью. В этом случае комиссионное вознаграждение фактора составляет около 0,5-1 % от суммы переуступленной дебиторской задолженности.

При открытом факторинге должник уведомляется о заключении договора факторинга, по которому права кредитора переходят к фактору. Уведомление должника об уступке может осуществляться в различных формах - как посредством соответствующих надписей на счетах-фактурах и иных документах, передаваемых должнику, так и путем направления должнику специального письма. Законодательство не устанавливает, кто должен направлять такое уведомление, - кредитор или фактор. Поэтому данный вопрос целесообразно решить в договоре факторинга. Обычно уведомление направляет кредитор, поскольку именно он, а не фактор хорошо знаком должнику.

При скрытом (конфиденциальном) факторинге причитающиеся от должника суммы получает кредитор (первоначальный кредитор), а затем передает их фактору в соответствии с договором факторинга. Однако в договоре скрытого факторинга может быть предусмотрено положение о том, что в случае, если кредитор не может надлежащим образом перечислять фактору полученные от должника денежные суммы, то факторинг превращается в открытый, т. е. фактор вправе уведомить должника о состоявшейся уступке для того, чтобы должник платил напрямую фактору, а не кредитору.

При факторинге с правом регресса (оборотный факторинг) фактор может вернуть кредитору (клиенту фактора) денежные требования, не оплаченные должником в течение определенного срока, и. соответственно, потребовать возврата выплаченной фактором за это требование суммы. В этом случае кредитор принимает на себя поручительство за должника перед фактором и несет риск неоплаты денежных требований перед фактором.

При факторинге без права регресса (именуемом иначе безоборотным факторингом) у фактора отсутствует право на последующий возврат неоплаченных требований кредитора. В данном случае фактор несет риск неоплаты должником денежных требований.

Факторинг с правом регресса в большей степени обеспечивает защиту интересов фактора, в то время как факторинг без права регресса в большей степени обеспечивает защиту интересов кредитора (клиента фактора).

Внутренним факторингом именуется факторинг, стороны которого являются резидентами Республики Беларусь.

Международным факторингом именуется факторинг, если одной из сторон является нерезидентом Республики Беларусь.

- 3 -

Форфейтинг, как и факторинг, преследует цель финансирование клиента под уступку денежного требования (дебиторской задолженности). Но если при факторинге финансирование осуществляется обычно на краткосрочной основе, то практика форфейтинга предполагает финансирование на средне - и долгосрочной основе. Возможность средне - и долгосрочного финансирования при форфейтинге достигается за счет того, что такое финансирование осуществляется путем покупки финансирующим лицом (форфейтером) векселей (переводных и простых). Таким образом, в отличие от факторинга при форфейтинге приобретаемая дебиторская задолженность оформлена векселями.

Векселя являются ценными бумагами, поэтому форфейтер может свободно продать приобретенные векселя на рынке, т. е. он может не дожидаться наступления срока платежа по ним. Имеющиеся при форфейтинге широкие возможности по перепродаже дебиторской задолженности обусловлены высокой оборотоспособностью векселей по сравнению с денежными требованиями, возникшими из обычных договоров.

Форфейтером могут быть не только банки и небанковские кредитно-финансовые организации, но и иные лица.

Более того, важным преимуществом форфейтинга для форфейтера является то, что денежные требования, оформленные векселями, являются абстрактными и безусловными. Это практически исключает многие возражения должника против форфейтера (как это может иметь место при факторинге). Поэтому оформленное векселем денежное требование более обеспечено для форфейтера с правовой точки зрения, нежели обычное денежное требование, вытекающее из того или иного договора.

Форфейтинг также обычно является формой беззалогового финансирования, т. к. интересы форфейтера обеспечиваются векселями, которые ему передаются против финансирования. Однако практика форфейтинга обычно предполагает финансирование без права регресса, т. е. форфейтер не сохраняет право обратного требования к клиенту, он вправе предъявить требования о платеже непосредственно должнику. Отсутствие у форфейтера права регресса к клиенту также объясняется тем, что форфейтер может свободно реализовать имеющиеся у него векселя на рынке, не дожидаясь наступления по ним срока платежа.

Однако отсутствие права регресса все же предполагает более широкое (по сравнению с факторингом) распространение в практике форфейтинга использования некоторых специальных способов обеспечения - в частности, форфейтируемые векселя часто по требованию форфейтера должны предусматривать обязательства надежных в финансовом отношении лиц (например, содержат аваль банков).

Еще одним принципиальным отличием форфейтинга от факторинга является то, что при форфейтинге дебиторская задолженность передается финансирующему лицу посредством индоссамента, а не посредством уступки требования, как это имеет место при факторинге. Механизм индоссамента предполагает более простой способ передачи, чем уступка требования. Поэтому форфейтинг не следует рассматривать как разновидность факторинга.

- 4 -

Франчайзинг (договор комплексной предпринимательской лицензии) – это деятельность, в результате которой одна сторона (правообладатель, франчайзер) обязуется предоставить другой стороне (пользователю, франчайзиату) за вознаграждение на определенный в договоре франчайзинга срок либо без указания срока комплекс исключительных прав (лицензионный комплекс), включающий право использования фирменного наименования правообладателя и нераскрытой информации, в том числе секретов производства (ноу-хау), а также других объектов интеллектуальной собственности (товарного знака, знака обслуживания и т. п.), предусмотренных договором франчайзинга, для использования в предпринимательской деятельности пользователя.

Основной принцип франчайзинга: сочетание ноу-хау франчайзера с капиталом франчайзиата.

Франчайзиат выполняет две функции:

ü поставка капитала для создания торгового предприятия;

ü руководство собственным торговым предприятием.

Преимущества франчайзинга состоят в следующем:

для франчайзера:

ü увеличить число торговых предприятий при минимальных вложениях капитала, так как франчайзиат тоже вкладывает свою долю капитала в данный бизнес;

ü увеличить прибыль за счет усилий франчайзиата, так как франчайзиат, являясь собственником предприятия, прилагает максимум усилий для увеличения доходности бизнеса;

ü расширить сеть распределения своего товара (услуги) за счет привязки к себе франчайзиата, так как франчайзиат, как правило, обязан покупать необходимое ему оборудование у франчайзера или через него;

для франчайзиата:

ü стать самостоятельным субъектом хозяйствования;

ü осуществлять деятельность под признанным товарным знаком;

ü приобретать многие виды лицензионного бизнеса по относительно низким ценам и т. п.

Франчайзинг имеет и определенные недостатки, которые заключаются в следующем:

для франчайзера:

ü сложность контроля за деятельностью франчайзиата, так как франчайзер непосредственно им не руководит;

ü возможность потерять свой имидж из-за плохой работы франчайзиата и др.;

для франчайзиата:

ü контроль со стороны франчайзера, что может оставить мало возможности франчайзиату для самовыражения в бизнесе;

ü большие затраты на услуги франчайзера (например, на покупку оборудования, которое франчайзиат обязан покупать только у франчайзера, в то время как у другого продавца оно может стоить намного дешевле);

ü опасность изменения политики франчайзера в худшую для франчайзиата сторону и т. п.

ТЕМА №20. Рынок ссудных капиталов

1) Понятие и характеристика рынка ссудных капиталов

2) Структура и виды рынка ссудных капиталов

3) Понятие рынка ценных бумаг и его структура

4) Виды ценных бумаг

- 1 -

В рыночном хозяйстве кредитные отношения являются формой движения ссудного капитала, которое осуществляется посредством функционирования рынка ссудных капиталов.

Рынок ссудных капиталов представляет собой сферу функционирования специфических товарно-денежных отношений, посредством которых происходит образование и осуществляется движение ссудного капитала.

На рынке ссудных капиталов аккумулируются временно свободные денежные капиталы хозяйствующих субъектов, личные сбережения населения и средства государства, которые трансформируются в ссудный капитал и перераспределяются на основе возвратности в соответствии со спросом и предложением.

Рынок ссудных капиталов является основной частью финансового рынка, на которой осуществляется купля-продажа преимущественно долговых финансовых инструментов (обязательств). В его состав входят кредитный рынок, рынок ценных бумаг и та часть валютного рынка, на которой осуществляются валютные депозитно-ссудные операции.

С функциональной точки зрения рынок ссудных капиталов можно охарактеризовать как организационную форму купли-продажи ссудного капитала в целях обеспечения потребности в нем хозяйствующих субъектов, государства и частных лиц.

С институциональной точки зрения его обычно рассматривают как совокупность кредитно-финансовых учреждений и фондовых бирж, организующих движение ссудного капитала, то есть осуществляющих посредничество при движении временно свободных денежных средств от их владельцев к пользователям.

Участники рынка ссудных капиталов. Их можно разделить на финансовых посредников и вспомогательные финансовые организации.

Финансовыми посредниками являются главным образом различные кредитно-финансовые учреждения, которые мобилизуют денежные средства путем принятия финансовых обязательств от собственного имени с целью последующего размещения средств на кредитной основе.

Вспомогательные финансовые организации, в отличие от финансовых посредников, не занимаются непосредственно мобилизацией средств и не предоставляют кредиты за свой счет и от своего имени. Они оказывают специализированные услуги, тесно связанные с посредническими операциями на рынке ссудных капиталов.

Заемщиками на рынках ссудных капиталов выступают хозяйствующие субъекты (государственные и акционерные предприятия, частные фирмы и т. д.), государство, население, кредитно-финансовые организации.

- 2 -

Структура рынка ссудных капиталов может определяться на основе различных критериев, в зависимости от целей научного исследования либо потребностей практической организации сделок с финансовыми инструментами.

Наиболее распространено такое деление рынка ссудных капиталов:

ü на денежный рынок и рынок капиталов;

ü кредитный рынок (депозитно-ссудный рынок) и рынок ценных бумаг (фондовый рынок);

ü организованный и неорганизованный рынки;

ü национальные и международный рынки.

Денежный рынок — это совокупность операций по размещению краткосрочных вложений главным образом в оборотный капитал хозяйствующих субъектов, а также операций, обслуживающих движение краткосрочных ресурсов кредитно-финансовых организаций, государства и частных лиц.

Рынок капиталов — это совокупность операций по размещению среднесрочных и долгосрочных вложений в основной капитал и операций, обслуживающих движение среднесрочных и долгосрочных ресурсов кредитно-финансовых организаций, государства и частных лиц.

Кредитный рынок и рынок ценных бумаг. В зависимости от характера финансовых инструментов сделок на рынке ссудного капитала в его составе можно выделить кредитный (депозитно-ссудный) рынок и рынок ценных бумаг (фондовый рынок).

Организованным является рынок, который функционирует по определенным правилам, установленным его участниками. К организованным рынкам ссудных капиталов относятся биржи, на которых осуществляется торговля кредитными финансовыми инструментами на основе складывающегося спроса и предложения. Такими биржами являются фондовые биржи, а также валютные и товарные биржи, имеющие площадки для торговли долговыми финансовыми инструментами.

На неорганизованных рынках операции осуществляются либо путем установления непосредственных контактов между контрагентами, либо при помощи брокеров. К неорганизованным рынкам относятся, например, межбанковский рынок, внебиржевой рынок ценных бумаг и т. п. Высокие темпы роста объемов операций на этих рынках обусловлены развитием телекоммуникаций и компьютерных технологий.

На национальных рынках функционируют, как правило, национальные кредитные институты, а участниками сделок обычно выступают резиденты. В то же время на крупнейших национальных рынках развитых стран осуществляются операции и с нерезидентами, но независимо от состава участников сделки операции проводятся согласно законодательству и практике данного национального рынка.

Международный рынок ссудных капиталов охватывает кредитные операции в сфере внешнеэкономических отношений, которые осуществляются между контрагентами из разных стран. В результате его функционирования происходит перераспределение ссудного капитала между странами под воздействием как экономических, так и политических факторов. Операции на этом рынке часто сопровождаются переводом средств из одной валюты в другую, то есть на нем сочетаются валютные и кредитные операции.

- 3 -

Рынок ценных бумаг или фондовый рынок— это рынок, который опосредует кредитные отношения и отношения совладения с помощью ценных бумаг.

По организационной структуре РЦБ делят на первичный и вторичный рынки. Первичный рынок — это рынок, на котором происходит первичное размещение ценной бумаги.

После того как первоначальный инвестор купил ценную бумагу, он вправе перепродать ее другим лицам, а те, в свою очередь, могут продавать их следующим вкладчикам. Первая и последующие перепродажи ценных бумаг происходят на вторичном рынке. Вторичный рынок — это рынок, на котором происходит обращение ценных бумаг. На нем уже не происходит аккумулирования новых финансовых средств для эмитента, а наблюдается только перераспределение ресурсов среди последующих инвесторов. Вторичный рынок, являясь механизмом перепродажи, позволяет инвесторам свободно покупать и продавать бумаги.

В структуре вторичного рынка выделяют биржевой и внебиржевой рынки. Биржевой рынок представлен обращением ценных бумаг на биржах. Внебиржевой рынок охватывает обращение бумаг вне бирж. Такое деление вторичного рынка связано с тем, что не все ценные бумаги могут обращаться на бирже. Исторически вначале возник внебиржевой рынок. В последующем рост операций с ценными бумагами потребовал организации более упорядоченной торговли. В результате появились фондовые биржи. Кратко фондовую биржу можно определить как организованный рынок ценных бумаг. Это означает, что существует определенное место, время и правила торговли ценными бумагами. Классическая фондовая биржа представляет собой здание с операционным залом, где заключаются сделки с ценными бумагами. Как уже было сказано, не все ценные бумаги могут обращаться на бирже. На нее допускаются бумаги только эмитентов, которые отвечают ее требованиям. Как правило, это бумаги крупных финансово крепких компаний. Ценные бумаги молодых финансово слабых компаний обычно обращаются на внебиржевом рынке. Каждая биржа разрабатывает свой перечень требований к эмитентам. Поэтому в зависимости от их жесткости бумаги одной и той же компании могут котироваться, т. е. обращаться, на одной или нескольких биржах. В связи с проверкой эмитента на предмет соответствия его состояния требованиям биржи возник специальный термин — «листинг». Листинг — это процедура включения ценной бумаги эмитента в котировальный список биржи. Если эмитент отвечает предъявляемым критериям и желает, чтобы его бумаги котировались на бирже, то его бумаги допускаются к обращению на бирже. Если в последующем эмитент перестает им удовлетворять, его бумаги могут быть исключены из котировального списка. Такая процедура получила название делистинга.

Рынок ценных бумаг, как и любой другой рынок, определяется спросом, предложением и уравновешивающей их ценой. Задача РЦБ состоит в том, чтобы обеспечить возможно более полный и быстрый перелив сбережений в производство на условиях, удовлетворяющих все стороны.

- 4 -

Согласно Закону Республики Беларусь «О ценных бумагах и фондовых биржах» под акцией понимается «ценная бумага, удостоверяющая право владельца на долю собственности акционерного общества при его ликвидации, дающая право ее владельцу на получение части прибыли общества в виде дивиденда и на участие в управлении обществом».

В основу классификации акций могут быть положены различные признаки и свойства данной ценной бумаги. Классифицируют акции на основании следующих признаков:

ü по виду передачи прав собственности;

ü по объему прав, предоставляемых владельцу акции.

Рассмотрим подробнее сущность каждого из видов акций.

Простые акции служат для обеспечения равных прав всех владельцев — членов акционерного общества, особенно право голоса (одна акция — один голос при решении вопросов на собрании акционеров) и право получения дивидендов (после пополнения резервов и выплаты дивидендов по привилегированным акциям).

Привилегированные акции предоставляют их владельцам определенные твердые привилегии при распределении прибыли, при роспуске акционерного общества и при исполнении права на преимущественную покупку вновь эмитированных акций. Привилегированные акции бывают различных видов:

ü кумулятивные;

ü конвертируемые;

ü плюральные;

ü привилегированные акции с увеличивающейся долей в ликвидационном фонде;

ü возвратные, или отзывные.

Винкулированные именные акции — это акции с ограниченными возможностями передачи. Цель выпуска винкулированных акций — усиленная защита против нежелательной перемены собственника.

Коллективные акции распределяются акционерным обществом среди своего коллектива либо бесплатно, либо по льготной цене и, как правило, находятся во владении в течение определенного срока. Выпуск таких акций должен обеспечить коллектив капиталом и тем самым усилить связь сотрудников с обществом.

В зависимости от объема прав акционеров по распоряжению акциями последние бывают:

а) свободно обращающиеся;

б) с ограниченным кругом обращения.

Свободно обращающиеся акции — это акции открытых акционерных обществ, механизм хождения которых на рынке ценных бумаг регулируется действием закона. Акции с ограниченным кругом обращения характерны для закрытых акционерных обществ, поскольку свободное хождение этих акций на рынке ценных бумаг может быть запрещено или ограничено как законом, так и уставом акционерного общества.

Согласно Закону Республики Беларусь «О ценных бумагах и фондовых биржах» облигация определена как ценная бумага, подтверждающая обязательства эмитента возместить владельцу ценной бумаги ее номинальную стоимость в установленный срок с уплатой фиксированного процента.

Основной целью выпуска облигаций является мобилизация денежных средств правительством, различными государственными органами, муниципалитетами и субъектами хозяйствования под залог их имущества.

Облигации, классифицируемые по сроку займа:

ü бессрочные или непогашаемые;

ü отзывные;

ü облигации с правом погашения;

ü продлеваемые;

ü отсроченные.

Облигации, классифицируемые по способу погашения, которое осуществляется:

ü по указанному номиналу одноразовым платежом;

ü некоторыми долями от номинала через определенные промежутки времени, в течение указанного интервала времени;

ü с последовательным погашением фиксированной доли от общего количества выпущенных облигаций.

Облигации, классифицируемые по характеру выплат:

ü облигации, по которым выплачиваются только проценты;

ü дисконтные;

ü облигации, по которым проценты выплачиваются в момент погашения и добавляются к номиналу;

ü доходные или реорганизационные;

ü купонные.

Под депозитными и сберегательными сертификатами понимаются письменные свидетельства банка-эмитента, удостоверяющие право вкладчика (бенефициара) или его правопреемника на получение по истечении срока суммы вклада (депозита) и процентов по нему. Таким образом, депозитный сертификат — обязательство банка по выплате размещенных у него сберегательных вкладов.

Депозитные сертификаты могут выпускаться в разовом порядке и могут быть как именными, так и на предъявителя. Они выдаются только юридическим лицам и выпускаются на срок от 30 дней до одного года. Сберегательные сертификаты выдаются только физическим лицам, и срок их погашения ограничивается тремя годами.

Сертификат может передаваться (продаваться) другому лицу на основании договора уступки требования (цессии), которая оформляется на обороте сертификата двусторонним соглашением лица, уступающего свои права (цедента), и лица, приобретающего эти права (цессионария).

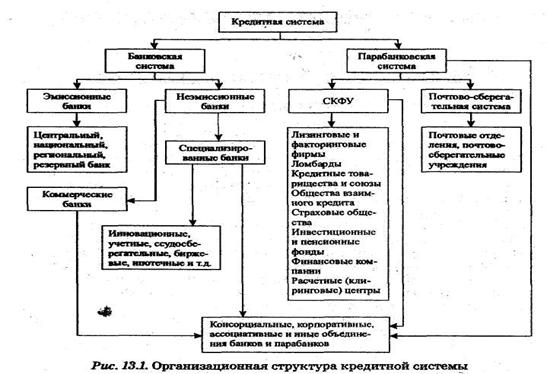

ТЕМА №21. Кредитная система и её звенья

1) Понятие кредитной системы

2) Понятие банковской системы и её разновидности

3) Виды банков

4) Принципы организации деятельности банковской системы Республики Беларусь

- 1 -

Организация кредитного дела и структура кредитной системы отвечают соответствующим потребностям в кредитно-финансовом обслуживании отдельных звеньев экономики.

Кредитная система характеризуется:

а) совокупностью банковских и иных кредитных учреждений;

б) правовыми формами организаций;

в) подходами к осуществлению кредитных операций.

Выделяются две основные подсистемы организации кредитных отношений:

1) в рамках банковских учреждений (институтов);

2) в рамках небанковских учреждений (институтов).

В соответствии с такой организацией кредитных отношений образуются два основных звена кредитной системы:

1) банковские учреждения, формирующие банковскую систему;

2) парабанковские учреждения, формирующие парабанковскую систему.

Банковская система представлена банками и другими учреждениями банковского типа, парабанковская система — специализированными кредитно-финансовыми и почтово-сберегательными учреждениями.

Кредитная система состоит из элементов: а) центрального управляющего звена; б) низовых (функциональных) органов.

В целях координации деятельности низовых звеньев управляющий орган должен осуществлять: 1) надзор за функционированием кредитных учреждений; 2) анализ деятельности кредитных учреждений с целью обеспечения: а) бесперебойности и надежности функционирования кредитной системы; б) эффективности кредитно-расчетного обслуживания хозяйственного оборота; в) предотвращения необоснованного расширения или сокращения объема кредитных операций.

Ядро кредитной системы составляет банковская система, на которую падает основная нагрузка по кредитно-финансовому обслуживанию хозяйственного оборота, а единым органом, координирующим деятельность кредитных учреждений, является Центральный (эмиссионный) банк, выполняющий функции управления процессами организации кредитно-расчетного и финансового обслуживания народного хозяйства.

Прямое и непосредственное воздействие и регулирование, контрольные и надзорные функции Центральный банк выполняет только по отношению к банковским учреждениям, а также другим организациям, специализирующимся на чисто банковских операциях и имеющим соответствующую лицензию Центрального банка. На остальные звенья кредитной системы Центральный банк и его учреждения могут оказывать прямое воздействие лишь в отдельных случаях, а в большинстве — только опосредованное воздействие, проявляющееся во взаимосвязи кредитных и финансовых операций различных секторов рынка кредитно-финансовых услуг.

Банки и небанковские кредитно-финансовые организации могут создавать союзы и ассоциации, являющиеся некоммерческими организациями. Кроме того существует возможность создания объединений в форме финансово-промышленных и иных хозяйственных групп.

- 2 -

Банковская система - совокупность различных видов банков и банковских институтов в их взаимосвязи, существующая в той или иной стране в определенный исторический период; составная часть кредитной системы. В кредитную систему помимо банков входят специализированные финансово-кредитные учреждения (финансовые компании, лизинговые фирмы, инвестиционные компании, финансовые биржи, пенсионные фонды, страховые компании, ломбарды и др.).

Структура кредитной системы любого государства исторически развивается и совершенствуется, и на это влияют две группы факторов: экономические и юридические. Каждое государство имеет свою структуру кредитной и банковской системы, свою организацию кредитного дела, банковской деятельности. Основой любой кредитной системы являются банки, но степень развития специализированных кредитно-финансовых организаций в государствах различна.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |