106. Н. Ермолаева: Мобильный банкинг – новое лицо коммерции?: журнал «Мир

107. На рынке пластиковых карт уже видны плоды конкуренции. Финансовые известия № 33

108. Распространенные заблуждения о хранилищах данных //www. isо. ru

109. Немчинов и операционная техника в банках: Практикум / ВЗФЭИ - М.: "Финстатинформ", 2001.

110. Никифоров коммерческий банк: управление и операции. - М.: ИПЦ "Вазар-Ферро", 2001г.

111. О Государственной автоматизированной системе Российской Федерации «Выборы». Пояснительная записка к проекту федерального закона «О Государственной автоматизированной системе Российской Федерации «Выборы»». www. *****

112. Обзор зарубежных АБС С. Саркисян.// Банковские системы - 1996. - №9

113. Обзор программных продуктов для расчета инвестиционных проектов. http://www. *****/

114. "Современные методы и средства проектирования информационных систем" Москва, 2001г.

115. Основы таможенного дела: Учебник / под общ. ред. В. Г. драганова; Рос. тамож. акад. ГТК РФ. – М.: -во «Экономика»», 1998. – 687 с.

116. Павловская A. Audit Expert и тенденции развития систем автоматизации финансового анализа // Финансовая газета, № 24, июнь 2003 г.

117. Парфенов учет и операционная техника в коммерческих банках (кредитных организациях). Издание 3-е, переработанное. - М.: бюллетень», 2001.

118. Паршенцев и перспективы развития электронных магазинов // Маркетинг в России и за рубежом. – 2000. – №2. – С.84-85.

119. Перонкевич X. Банки 21 века (из выступления на 9 экономическом форуме Польша - Восток). / X. Перонкевич.// Банковское дело. 2002.- №10.

120. Пластиковые карточки хорошо приживаются на сибирских просторах. Финансовые известия № 39

121. Конкуренция в банковской сфере: мнение региональных банков./В. Попков.// Банковское дело. 2000-№10.

122. Правовое регулирование безналичных расчетов в РФ.- М.: Де-Юре, 2004.

123. Рабочая книга таможенника. Выпуск 1. / Под ред. , Рос. тамож. акад., Санкт-Петербургский филиал – С.-П.: «Логос СПБ», 1994. – 484 с.

124. Рекламные материалы системы "банк-клиент" фирмы ИНИСТ.

125. Роль и место программных продуктов в оценке эффективности инвестиционных проектов. http://www. *****.

126. , Одинцов системы в экономике. Учеб. пособие. – М.: Вузовский учебник, 2006.

127. Рудакова электронные услуги: Уч. нос. для вузов. - М. гБанки и биржи, ЮНИТИ, 19с.

128. Рудакова электронные услуги: Уч. пос. для вузов. - М.:Банки и биржи, ЮНИТИ, 20с.

129. Руководство пользователя. Project Expert. «Про-Инвест Консалтинг».

130. Русский бизнес. Пластиковые карты Олег Мисюк. Эксперт, №15 (275) от 01.01.2001

131. Новые технологии в банковском деле./ М. Саркисянц.// Банковское делог. -№8.

132. Россия получила SAP Business One//PC WEEK/RE, №44, .2004, с. 1, 16.

133. Телекоммуникации в банковских системах // Банковские технологии, август 1996.

134. Система приема платежей население с использованием устройств самообслуживания «TellMe-MassPay». Интерфейс обслуживаниея клиента, Москва, 2004, .

135. Система приема платежей население с использованием устройств самообслуживания «TellMe-MassPay». Техническое описание, Москва, 2004, .

136. Обзор некоторых систем класса «Анализ финансового состояния предприятия» // Экономика и жизнь №, октябрь 2003 г.

137. и др. Проеткирование экономических информационных систем: Учебник / , , / Под ред. . – М.: Финансы и статистика, 2003.

138. Б АБС"РАБИС-2" / журнал "Деньги и кредит", 1998г., №4

139. , Геращенко коммерция: мировой и российский опыт. – М.: Открытые системы, 2000. – С. 28-30.

140. Интернет: Энциклопедия. – 3-е изд. – Спб.: Питер, 2002. – С. 448-498.

141. , Суконник информации в современных банковских сетях // Банковские технологии, ноябрь 1999 г.

142. Сперанский. В. Система "банк-клиент" // Банковские технологии, январь 2000г.

143. Справочник по АБС «Новая Афина». Диасофт., 2003г.

144. Сравнительный анализ программ для разработки и оценки инвестиционных проектов. http://webinvest. ipu. *****.

145. Сухоруков технологии в страховом маркетинге и системе продаж страховых услуг // Страховое дело, №7, 2004.

146. Таможенный кодекс Российской Федерации. М.: Юрайт-Издат, 2006. – 300 с.

147. Управление научно-техническими нововведениями. Москва, 2002г.

148. и др. Компьютеризация банковской деятельности. – М: Финстатинформ, 2000г.

149. Тосунян технологии межбанковского финансового рынка. - М.: "Дело", 2002г.

150. Тютюнник информационные технологии/ Журнал Банковское дело, №3,2002 г.

151. Управление качеством банковских услуг./ А. Тютюнник.// Бухгалтерия и банкиг. - №8.

152. Нейрокомпьютерная техника. – М.: Мир, 2001.

153. Управление торговлей. Прикладное решение для «1С: Предпрития 8.0 // В ладу с бухгалтерией, №8(47), 2003.

154. / «История автоматизированных систем обработки банковской информации.» / http://compmus9.valuehost. Ri/histsoft/bankl. htm

155. Энциклопедия Интерент-бизнеса. – Спб.: Питер, 2001. – С. 167-212, 303-350.

156. Устинова системы менеджмента. Основные аналитические технологии в поддержку принятия решений. - СПб.: Изд-во ДиаСофтЮП, 2000г.

157. Федеральная целевая программа «Электронная Россия» http://www. e-rus. org/articles/text_programm_1.shtml

158. Федеральный закон «Об элкетронной цифровой подписи», №1-ФЗ от 01.01.2001.

159. основы информационных технологий. Учебное пособие. – М.: РИОРТА, 2006

160. Фокин учета в страховых компаниях // Страховое дело, №1, 2002.

161. Функциональные задачи и модули банковских систем / http://dit. *****

162. и др. Методы анализа нелинейных динамических моделей. – М.: Высшая школа, 2003.

163. Разработка экспертных систем. Среда CLIPS, учебное пособие. – БХВ-Петербург. – Спб, 2003

164. Чаусов В, Как автоматизировать много филиальным банком// «Банки и технологии», 2003, №1.

165. , , Негашев финансового анализа. – М.: ИНФРА-М, 20с.

166. Шестопалова Наталья / В фокусе Microsoft - финансовая Россия («Немного цифр на тему банковской автоматизации») / http://*****

167. «Операции коммерческих банков», М.: Финансы и статистика, 2002г.

168. Шуремов сопоставления возможностей программ финансового анализа// «Бухгалтер и компьютер» №5, май 2003 г.

169. , , Воропаева информационные системы бухгалтерского учета, анализа, аудита: Учебное пособие для вузов. – М.: Перспектива, 20с.

170. Эвод Илайес. Электронная коммерция: Практическое руководство: Пер. с англ. – Спб.: ДиаСофтЮП, 2002.

171. Электронная коммерция: Учеб. пособие / Под ред. . – М.: Социальные отношения; Перспектива, 2003.

172. Электронные деньги Сальников // Мир карточек№12

173. Электронный справочник по АБС «Новая Афина».

174. Ясенев информационные системы в экономике и обеспечение их безопасности: Учебное пособие. – Н. Новгород, 2002.

175. Ясенев безопасность экономических систем. Учебное пособие. – Н. Новгород, Нижегородский государственный университет им. , 2006.

176. , Ясенев информационные технологии в экономике: Учебное пособие. - Н. Новгород, 19с.

177. www. *****

178. www. *****

179. www. *****

180. www. *****

181. www. banking. *****

182. www. *****

183. www. *****

184. www.

185. www. biss. *****

186. www.

187. www. *****

188. www. *****

189. www. *****

190. www. *****:

191. www. *****

192. www. deeplace. md/rus

193. www. dit. *****

194. www. *****

195. www. ecb. int

196. www. ecommerce. *****

197. www. *****

198. www. *****

199. www. *****

200. www.

201. www. *****

202. www. *****

203. www. *****

204. www. *****

205. www. fors. *****

206. www. *****

207. www. iac. *****/:

208. www. *****

209. www. imf. org

210. www. *****

211. www. *****

212. www. *****

213. www.

214. www. *****

215. www. *****

216. www. *****

217. www. *****

218. www. *****

219. www. *****

220. www. *****

221. www. *****

222. www. *****

223. www. *****

224. **

225. www. *****

226. www. *****

227. www. *****

228. www. *****

229. www. *****

230. www. *****

231. www. udc.

232. www. /rus

233. www. *****

234. www. *****

235. Ясенев бухгалтерский учет Монография. – Н. Новгород, Изд-во ННГУ, 2004

236. Виртуальное страхование // Эксперт. – 2001, №11

237. Описание программного обеспечения АИСТМ (НЮГК ЛУ).

Приложение 1

Перечень правильных ответов к тестам

|

№ главы |

№ вопроса |

Правильный ответ |

|

ГЛАВА 1 |

1 |

В |

|

2 |

Б | |

|

3 |

А | |

|

4 |

А | |

|

5 |

Б | |

|

6 |

А | |

|

7 |

В | |

|

8 |

Б | |

|

9 |

В | |

|

10 |

А | |

|

11 |

Б | |

|

12 |

А | |

|

13 |

Б | |

|

14 |

Б | |

|

ГЛАВА 2 |

1 |

А |

|

2 |

В | |

|

3 |

А | |

|

4 |

А | |

|

5 |

Б | |

|

6 |

Б | |

|

7 |

А, В | |

|

ГЛАВА 3 |

1 |

В |

|

2 |

Б | |

|

3 |

А | |

|

4 |

А | |

|

5 |

А | |

|

6 |

Б | |

|

7 |

А | |

|

8 |

А | |

|

9 |

Б | |

|

10 |

А | |

|

11 |

А | |

|

ГЛАВА 4 |

1 |

А |

|

2 |

Б | |

|

3 |

А | |

|

4 |

А | |

|

5 |

А | |

|

6 |

А | |

|

7 |

А | |

|

8 |

Б | |

|

9 |

А | |

|

10 |

Б | |

|

11 |

А | |

|

ГЛАВА 5 |

1 |

Б |

|

2 |

А | |

|

3 |

В | |

|

4 |

А | |

|

5 |

Б | |

|

6 |

А | |

|

7 |

Б | |

|

ГЛАВА 6 |

1 |

В |

|

2 |

Б | |

|

3 |

В | |

|

4 |

А | |

|

5 |

Б | |

|

ГЛАВА 7 |

1 |

Б |

|

2 |

А | |

|

3 |

Б | |

|

4 |

А | |

|

5 |

А | |

|

6 |

А | |

|

7 |

В | |

|

8 |

А | |

|

ГЛАВА 8 |

1 |

В |

|

2 |

Б | |

|

3 |

В | |

|

4 |

В | |

|

5 |

А | |

|

6 |

В | |

|

ГЛАВА 9 |

1 |

Б |

|

2 |

В | |

|

3 |

А | |

|

4 |

А | |

|

5 |

В | |

|

6 |

А | |

|

7 |

В | |

|

8 |

А | |

|

9 |

В | |

|

10 |

А | |

|

11 |

В | |

|

12 |

А | |

|

13 |

В | |

|

14 |

А | |

|

15 |

Б | |

|

16 |

А | |

|

17 |

Б | |

|

18 |

А | |

|

19 |

А | |

|

20 |

А | |

|

21 |

Б | |

|

ГЛАВА 10 |

1 |

А |

|

2 |

В | |

|

3 |

Б | |

|

4 |

А | |

|

5 |

В | |

|

6 |

А | |

|

7 |

В | |

|

ГЛАВА 11 |

1 |

В |

|

2 |

Б | |

|

3 |

В | |

|

4 |

Б | |

|

5 |

А | |

|

6 |

Б | |

|

7 |

Б | |

|

ГЛАВА 13 |

1 |

А |

|

2 |

Б | |

|

3 |

А | |

|

4 |

В | |

|

5 |

А | |

|

6 |

Б | |

|

7 |

В |

Приложение 2

ТЕМЫ КУРСОВЫХ РАБОТ

ПО ДИСЦИПЛИНЕ АИС В ПРИКЛАДНОЙ ЭКОНОМИКЕ

1. Компьютерные информационные технологии в бухгалтерском учете.

2. АИТ по учету денежных операций по кассе.

3. АИТ по учету основных средств и нематериальных активов.

4. АИТ по учету материалов.

5. АИТ по учету производства продукции.

6. АИТ по учету валютных операций.

7. АИТ по учету расчетов с поставщиками и покупателями.

8. АИТ по учету заработной платы.

9. АИТ по учету расчетов с бюджетом.

10. АИТ по учету прочих денежных операций.

11. Технология компьютерной обработки учетных данных на малых предприятиях.

12. Технология компьютерной обработки учетных данных на средних и крупных предприятиях.

13. Защита информации в экономических информационных системах.

14. АИТ в банковской деятельности.

15. АИТ в налоговой службе.

16. АИТ в казначействе.

17. АИТ в страховой деятельности.

18. Нейросетевые технологии в финансово-экономической деятельности.

19. Интегрированные пакеты для офисов.

20. Технология обработки текстовой информации.

21. Технология обработки табличной информации.

22. Технология использования экспертных систем.

23. Технология использования автоматизированных банков данных.

24. Автоматизация бюджетирования.

25. АИС в таможенных органах.

26. АИС в аудите.

27. АИС в анализе хозяйственной деятельности.

28. Рынок ценных бумаг и Интернет.

29. Инвестиции в информационную безопасность.

30. Автоматизированные информационные системы и технологии управления. Структура и конфигурации.

31. Создание информационных систем: проектирование, разработка и применение в бизнесе.

32. Базы данных и системы управления базами данных.

33. Интернет-технологии в электронном бизнесе и коммерции.

34. Оценка эффективности, надежности и качества информационных систем.

35. Проектирование информационных систем.

36. Корпоративные системы управления предприятием.

37. Телекоммуникационные технологии в АИС.

38. АИС бухгалтерского учета в управлении экономическим объектом.

39. АИТ в офисе.

40. Компьютеризация в биржевом деле.

41. Применение нейронных сетей в финансово-экономической деятельности.

42. Автоматизированное рабочее место получателя бюджетных средств.

43. Информационно-компьютерное обеспечение управления коммерческой деятельностью на предприятии.

44. Организация и создание АИС в экономике.

45. Внутрибанковская платежная система.

46. Анализ финансового состояния предприятия с использованием компьютеров и экономико-математических методов.

47. АИС «Клиент-Сбербанк».

48. АИС во внешнеторговых операциях.

49. АИТ в финансово-экономической деятельности предприятия.

50. Корпоративная система управления предприятием «Парус».

51. Информационные технологии на крупных предприятиях.

52. Технология компьютерной обработки учетных данных на малых предприятиях.

53. АИС в торговой деятельности.

54. АИТ в организации документооборота.

55. АИТ в сфере банкротства.

56. Коммуникационные технологии в сфере технологии и обслуживания.

57. Зарубежные программные системы автоматизации ведения бизнеса.

58. Системы управления базами данных.

59. Базы данных.

60. Программное обеспечение АИС.

61. Техническое обеспечение АИС.

62. Структура и классификация информации.

63. Специфика номенклатуры товаров и информационные таможенные технологии.

64. Темы по согласованию с преподавателем, читающим дисциплину.

Приложение 3

ПРИМЕРНЫЙ КУРСОВОЙ ПРОЕКТ (в сокращенном варианте)

по теме: “Автоматизированная информационная система

“Клиент - Банк”.

Содержание:

1. Введение.

2. Организация и возможности системы “Клиент - Банк”.

3. Организационно - экономическая сущность задачи.

4. Входная информация.

5. Алгоритм решения задачи.

6. Выходная информация.

7. Заключение.

8. Список литературы.

ВВЕДЕНИЕ

В условиях возрастающей конкуренции в банковской сфере и постепенного отказа от экстенсивных способов получения прибыли особое значение для деятельности банков приобретает анализ рыночной ситуации, выбор альтернативных решений. В банковской сфере все активнее реализуются новые виды услуг, такие, как фондовые и карточные операции, инвестиционная деятельность, международные платежи т. д.

Банковская сфера подвергается постоянным изменениям развитию со стороны органов государственного управления, Центрального банка. Следить за изменением на финансовых рынках и вовремя на их реагировать российским банкам становится все труднее. Это связано, как правило, с тем, что они отстают от последних требований, вызванных быстрым расширением сферы банковской деятельности.

Применение вычислительной техники в банках позволяет решать следующие задачи:

1. повышение производительности;

2. облегчение труда персонала банка;

3. ускорение платежей между учредителями;

4. снижения количества ошибок;

5. получение оперативной информации;

6. произведение операций в реальном режиме;

7. увеличение объема обслуживаемых клиентов.

Цель работы – продемонстрировать функционирование системы “Клиент - Банк”, ориентируясь на ее компьютерную форму, разработанную фирмой “Инверсия”.

ГЛАВА 1. ОРГАНИЗАЦИЯ И ВОЗМОЖНОСТЬ СИСТЕМЫ

“КЛИЕНТ - БАНК”

Создание и функционирование автоматизированных банковских технологий основывается на системотехнических принципах, отражающих важнейшие положения теоретической базы. Создание или выбор автоматизированных банковских систем связаны с планированием всей системой инфраструктуры информационной технологии банка.

Создание автоматизированных банковских технологий помимо общесистемных принципов требует учета особенностей структуры, специфики и объемов банковской деятельности. Это относится к организационному взаимодействию всех подразделений банка, которое вызывает необходимость создания многоуровневых и многозвеньевых систем со сложными информационными связями прямого и обратного направления.

Автоматизированные банковские системы создаются в соответствии с современными представлениями об архитектуре банковских приложений, которая предусматривает разделение функциональных возможностей на три уровня. Система “Клиент - Банк” образует, так называемый, верхний уровень (front-office), обеспечивающий быстрый удобный ввод информации, ее первичную обработку и любое внешнее взаимодействие банка с клиентами, другими банками, Центральным банком, информационными и торговыми и т. д.

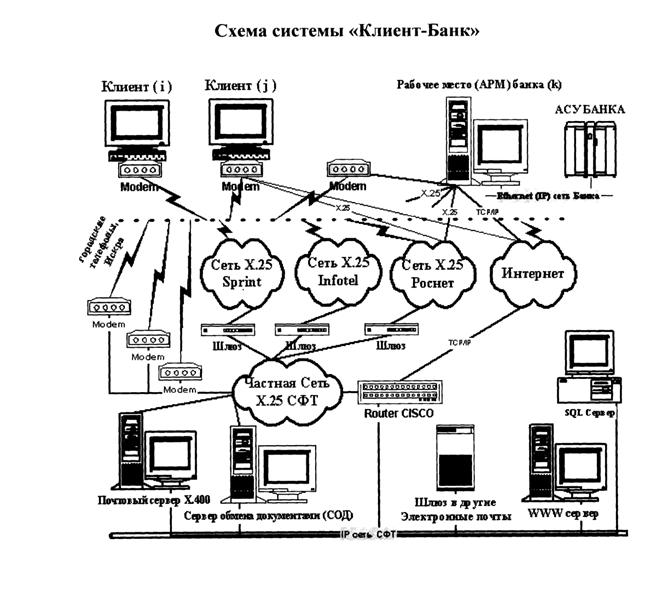

Система “Клиент – Банк” позволяет банку и его клиентам обмениваться подписанными и зашифрованными пакетами документов по телефонным линиям связи. Она состоит из модуля “Банк”, который располагается на коммуникационной ПЭВМ в банке, и модуля “Клиент”, который устанавливается на компьютере клиента. От клиентов, пользующихся системой, требуется наличие IBM совместимого компьютера и модема. Программный комплекс обычно предоставляют специалисты банка, они же проводят обучение персонала и подключение технических средств для кодирования данных. Для передачи используются сети , Cobarn teleport, Relkorn и др.

Система “Клиент-Банк” даёт возможность клиенту банка решать свои задачи общения с банком, минуя операциониста и не выходя из своего офиса. Наличие такой системы и широкое распространение персональных компьютеров типа “Notebook” позволяет современному бизнес мену осуществлять платежи в любом месте, где есть телефонная связь. Отсюда и привлекательность банка, предоставляющего своим клиентам подобные услуги.

Клиенту банка эта система даёт возможность, не покидая офиса, проводить стандартные банковские операции и постоянно поддерживать с банком операционную связь. Позволяет проводить стандартный набор операций - оформление рублёвых и валютных платёжных поручений, получение выписок по счетам и отправку банку сообщений свободного формата электронной почтой. В дополнение могут предоставляться следующие услуги: формирование заявки на покупку-продажу валюты, оформление запросов на получение кредита, осуществление операций с ценными бумагами, оформление аккредитивов. Имеется обширный справочный материал. Оперативность доступа к системе зависит от числа и качества клиентов, доступности линий, связывающих банк и клиента.

Основу программно-технического комплекса “Клиент-Банк” составляет программный продукт “Клиент”, который реализует следующие важные функции:

• формирование базы платёжных поручений клиента и её автоматическое изменение на основании информации, полученной из банка;

• осуществление модемной связи клиента с банком с целью передачи платёжных поручений для списания сумм со счёта клиента, получения им выписок из лицевого счёта банка, получения платёжных документов о зачислении сумм на счёт клиента (кредитовые платёжные поручения), получения текущей информации о состоянии лицевого счёта клиента или интересующего его дебетового платёжного поручения;

• использование модемной связи для приёма и передачи информационных сообщений и файлов между клиентом и банком;

• формирование и использование базы архивных платёжных документов с целью поиска и печати одного документа или группы документов в соответствии с интересующими клиента признаками и условиями.

Передаваемая в банк информация, на основе которой банковская система готовит информацию по счёту, получила название “запрос банку”, а текстовое сообщение пользователю, не требующее ответа “сообщение”.

ГЛАВА 2. ОРГАНИЗАЦИОННО–ЭКОНОМИЧЕСКАЯ

СУЩНОСТЬ ЗАДАЧИ

Опыт создания АИС и АИТ показывает, что только специалист наиболее полно и квалифицированно может дать описание выполняемой работы, входной и выходной информации. Участие пользователя не может ограничиваться лишь постановкой задач, он должен проводить и пробную эксплуатацию.

Участие пользователя в создании АИС и АИТ должно обеспечивать в перспективе как оперативное и качественное решение задач, так и сокращение времени на внедрение новых технологий. При этом происходит активное обучение пользователя, повышается уровень его квалификации как разработчика. Все необходимые потребителю навыки работы в новой технологической среде совершенствуются и закрепляются в процессе опытной эксплуатации АИС и последующей работы. Однако для этого пользователь должен быть заранее ознакомлен с методикой проведения обследования объекта, порядком обобщения его результатов, что ему поможет определить и выделить подлежащие автоматизированной обработке задачи, функции, квалифицированно сделать их постановку.

Постановка задачи - это описание задачи по определенным правилам, которое даёт исчерпывающие представление о её сущности, логике преобразования информации для получения результата. На основе постановки задачи программист должен представить логику её решения. Постановка задачи ведётся на стадии проектирования компьютерных информационных систем. Для постановки задачи используются сведения необходимые и достаточные для полного представления её логической, информационной и организационно-экономической сущности. При определении организационно-экономической сущности задачи осуществляются операции по определению назначения задачи, цели, периодичности и сроков выполнения. Раскрывается информационная взаимосвязь входной и выходной информации. Каждая функциональная подсистема имеет свой состав комплексов задач и информации, предназначенных для реализации определённых функций управления. Комплекс задач характеризуется определённым экономическим содержанием, ведением утвержденных счетов, первичными и сводными документами, взаимосвязанными алгоритмами расчёта, а также нормативными документами конкретного участка учёта.

Комплекс задач системы операций “Клиент-Банк” включает:

· правильный и оперативный учёт операций между клиентом и банком;

· создание базы платёжных документов клиента, а также её автоматическое изменение;

· подготовку и отбор документов для отправки;

· обработку протоколов, сообщений, подписей и т. п.;

· обработку и формирование выписок по счетам;

· формирование данных для передачи в архив;

· шифровку и дешифровку сообщений для передачи по модему;

· заявку на продажу-покупку валют;

· операции с ценными бумагами.

Для каждой поставленной задачи предусматривается цель. Цель отражает чёткое, но достаточно общее описание результата, который ожидается получить в итоге постановки задачи и её последующей реализации с помощью технических и программных средств. Цель заключается в своевременном получении информации от клиента банка, на основании которой банковская система готовит информацию по счетам.

Периодичность и сроки решения задачи конкретизируют частоту потребности работника управления в информации. Данная задача решается в реальном времени, при котором обеспечивается доступ, как клиента, так и банковской системы, к базе данных по мере необходимости.

Информационная связь подразделений позволяет определить состав взаимосвязанных подразделений объекта, для функционирования которого необходимо решение данной задачи. К организации информационного обеспечения банковской деятельности предъявляется ряд требований. Наиболее важными из них являются: обеспечение для многих пользователей работы с данными в реальном времени; предоставление для обмена информацией возможности экспорта/импорта данных в разных форматах; безопасность хранения банковской информации. Всем этим требованиям отвечает система “Клиент-Банк”.

В процессе взаимодействия между клиентом и банком задействованы специалисты конкретного подразделения банка, в чётности, отдела работы с клиентами. Также может предусматриваться многофункциональная обработка документов (платёжных поручений, выписок со счетов и др.) в комплексе с дополнительными услугами (оформление запросов на получение кредитов, формирование заявок на покупку-продажу валюты, операций с ценными бумагами и т. п.). Так можно формировать базу платёжных документов, и автоматически предоставлять архивные данные в соответствии с интересами клиента.

При изучении внешних и внутренних информационных связей подразделения раскрывается его структура и указывается конкретная информация, которая должна поступать на входе данного подразделения и выходе.

ГЛАВА 3. ВХОДНАЯ ИНФОРМАЦИЯ

Основными носителями информации при автоматизированной обработке являются входные и выходные документы, т. е. утвержденной формы носители информации, имеющие юридическую силу. Входная документация содержит первичную необработанную информацию, отражающую состояние текущих счетов клиента.

Подготовительный этап выполняется при внедрении объекта. Для этих целей разрабатывается стандарт на описание базовых понятий, который включает список реквизитов клиента, операций по каждому понятию, а также форму описания бизнес - процессов.

При входе в систему “Клиент-Банк” пользователю предлагается выбрать в высвечиваемом на экране помесячном календаре дату, за которую будут вводиться платёжные поручения. После этого пользователь попадает в таблицу “Основная база” (табл. 3.1). Это база дебетовых платёжных поручений, которую можно просматривать, распечатывать отправляемые в банк платёжные поручения, редактировать или уничтожать поручения, не отправленные в банк, и вводить новые.

Таблица 3.1

Основная база системы “Клиент-Банк”

|

Номер документа |

Общая сумма |

МФО банка/ получателя |

|

Корсчет банка/ получателя |

Статус |

Первые четыре графы таблицы не нуждаются в дополнительных комментариях. Графа “Статус” показывает, на какой стадии обработки находится документ. Такими стадиями могут быть:

0 - формирование нового документа, ещё не отосланного в банк;

1 - документ подписан и включен в сформированный файл для отправки в банк;

2 - документ признан банком удовлетворительным и принят к исполнению, о чём клиент уведомляется появлением цифры “2”, это происходит только после поступления из банка обработки протокола, который является ответом на посланный в банк файл платёжных поручений, включающий и данный документ;

З - на основании обработки документа уже произведено изменение в лицевом счёте клиента, о чём клиент уведомляется появлением цифры “3” после приёма из банка и обработки выписки, содержащей строчку с тем же номером документа, с той же суммой, и датой проводки:

4 - документ не принимается банком по причинам неправильного оформления или возникновения “красного сальдо” на расчётном счёте клиента, о чём он уведомляется появлением этой цифры после обработки протокола, полученного из банка.

Таким образом, изменения статуса производятся системой при получении и обработке информации из банка.

На этом этапе также вводятся и редактируются различные справочники с целые хранения условно-постоянной информации. Справочником называется объект программы, позволяющий пользователю вводить, хранить и получать информацию.

Входная информация показывает, на основании какой информации может быть получена выходная информация. Это вся информация, необходимая для решения задач и расположенная на различных носителях: первичных документах, машинных носителях, в памяти компьютера. Для ведения информационной базы реализуются операции ввода и корректировки нормативно-справочных данных, просмотра и печати документов, создания архивов и т. д.

Ввод и редактирование платежных документов - второй этап. При необходимости выписки платёжного поручения (ПП) из базы шаблонов вызывается на экран бланк документа, и в него вносятся данные либо коррективы.

Как правило, атрибуты плательщика не вводятся, так как они уже присутствуют на экране. Вводу подлежит следующая информация: номер платёжного поручения; МФО получателя; корсчет банка-получателя (если у банка нет корсчета, в это поле вводится номер расчётного счёта получателя); расчётный центр; название банка-получателя; название организации-получателя; номер расчётного счёта получателя в его банке; сумма платежа; форма отправки (почта или телеграф); назначение платежа (таблица 3.2.).

Таблица 3.2

Структура входной информации (ввод платёжного документа)

|

Наименование поля |

Тип данных |

Разрядность |

|

Номер ПП |

Числовой |

5 |

|

МФО получателя |

Числовой |

6 |

|

Коррсчёт банка - получателя |

Числовой |

20 |

|

Расчётный центр |

Числовой |

25 |

|

Название банка-получателя |

Символьный |

25 |

|

Название организации - получателя |

Символьный |

25 |

|

Номер расчётного счёта получателя в его банке |

Символьный |

20 |

|

Сумма платежа |

Числовой |

12 |

|

Форма отправки |

Символьный |

15 |

|

Назначение платежа |

Символьный |

40 |

Установленная при входе в программу дата может быть изменена.

При вводе шестизначного кода МФО программа проверяет его правильность, и если он выбран неправильно, то программа не срабатывает. Для банков Москвы и Московской области проверяется правильность корсчета. По введённым кодам МФО и корсчету программа предлагает наименование расчётного центра и название банка-получателя.

Система также предоставляет заказанные клиентом выписки из лицевых счетов. Входные данные, необходимые для заказа выписки банка представлены в таблице 3.3.

Таблица 3.3

Структура входной информации (выписка из лицевого счета банка)

|

Наименование поля |

Тип данных |

Разрядность |

|

Начальная дата (ДД/ММ/ГГ.) |

Числовой |

6 |

|

Конечная дата (ДД/ММ/ГГ). |

Числовой |

6 |

|

Лицевой счёт |

Числовой |

7 |

Конечная дата должна быть всегда позже начальной, в случае допущения пользователем ошибки из банка будет получено сообщение об ошибке, в этом случае при установлении диапазона дат, пользователь повторяет запрос на выпеку, расширив диапазон сведений за счёт уменьшения начальной даты.

Если для отправки в банк готовится группа документов, образующих файл, то вводится имя файла, а программа ставит его в очередь на передачу в банк. Файл должен находиться в корневой директории программы.

Отправляемый в банк файл должен быть скопирован и должен иметь подписи. Без выполнения этих условий система не поставит файл в очередь для отправки в банк.

Если организация открыла несколько счетов в банке и пользователь имеет право доступа, то при переходе на поле “Лицевой счёт” система предлагает меню, содержащее список счетов. Пользователь выбирает нужный номер счёта, а система формирует файл, который будет поставлен на очередь для отправки в банк. Пример ответа банка на запрос клиента рассмотрен в главе 5.

ГЛАВА 4. АЛГОРИТМ РЕШЕНИЯ ЗАДАЧИ

Алгоритм решения задач показывает, каким образом, т. е. на основе каких алгоритмов расчёта входная информация преобразуется в выходную. Возможности Главного меню системы “Клиент-Банк” обширны. Пункт “Помощь” не требует пояснения, а пункт “Печать” обеспечивает распечатку на принтере документа.

Процедура “Поиск” позволяет найти в общей базе записи, удовлетворяющие

условию, заданному пользователем. При нажатии клавиши на экране появляется панель, содержащая наименование полей, операции и логику операции “и/или”. Для заданий условий поиска выбирается нужное наименование поля, затем – нужная операция. После этого заполняется поле “Значение” и на экране появляется меню, включающее процедуры запроса, просмотра, отказа и добавления.

При запросе осуществляется поиск записей, удовлетворяющих данному условию. “Просмотр” выдаёт на экран условие, заданное пользователем. “Отказ” осуществляет возврат в таблицу записей “Основной базы”. “Добавление” выдаёт снова таблицу для ввода расширяющих условий к заданным условиям, например, номер счёта и дата проводки.

Особенностями осуществления операции поиска являются: во-первых, ограничения наименований полей по которым можно осуществлять поиск, и, во-вторых, показ на экране последовательно найденных ПП, удовлетворяющих условию поиска, и информации о том, какой номер записи в файле имеет ПП, выведенное на экран. Такой поиск удобен, если точно знать все атрибуты ПП, которое необходимо ещё раз просмотреть.

Необходимость выполнения процедуры “Подпись” связана с оформлением ПП подписями для последующей отправки в банк. Программа переводит пользователя в режим электронного подписания и кодирования документов. Вводятся фамилия и инициалы руководителя, обладающего правом первой подписи. Если таковым правом впадают несколько человек и их фамилии введены в систему заранее, тогда будет выдано меню со списком фамилий.

После появления на экране сообщения о необходимости ввода пароля вводится пароль, соответствующий введённой ранее фамилии. В процесс подписания на экране высвечивается сообщение: “Шифрация для банка”. Аналогично осуществляется внесение второй подписи. Подписываются и шифруются все ПП, находящиеся в основной базе и имеющие статус “О”.

В процессе работы возникает необходимость заказывать банку выписки из лицевых счетов и копии, кредитовых ПП по зачислениям на счёт клиента. Выполнение таких процедур начинается с вызова дополнительного меню. Затем программа сообщает имя файла и осуществляет запись в файл платёжного поручения.

алгоритм процедуры отправки ПП и получения их из банка

Открываем каталог файлов, приготовленных для отправки в банк. При сеансе связи с банком все файлы будут отправлены в банк. На экран выводится следующая информация:

а) Типы сообщений:

• ПП по списанию со счёта клиента;

• заказ выписки со счёта за определённый промежуток времени;

• заказ кредитовых ПП по зачислению на счёт;

• заказ информации по лицевому счёту (остатков);

• почта банку;

• файл для отправки в банк.

б) Название файлов, которые формирует система.

в) Длина файла (служебная информация).

г) Примечания:

• число ПП, сумма и дата для файла ПП:

• номер счёта и даты, за которые заказаны выписка или кредитовые ПП;

• номер лицевого счёта;

• дата формирования почтового сообщения для почты.

Для отправки сообщений в банк пользуются клавишей <F 9> - “Модем”. Типы ответов из банка должны совпадать с типами запросов клиента. Ответом на файл ПП может быть сообщение об ошибке или протокол, о приёме ПП.

алгоритм обработки каждого из ответов. поступивших из банка.

Вся информация, поступившая из банка, передаётся в закодированном виде с электронной подписью банка, поэтому обработка любого принятого документа начинается с его расшифровки и проверки подписи банка (аналогично шифровке). Отличие лишь в том, что расшифровать принятый документ может лицо, обладающее правом первой подписи. После удачной расшифровки и проверки подписи банка система выдаёт сообщение и приступает в обработке протокола. На экране будет получен протокол, содержащий следующую информацию:

• название файла ПП, ответом на который является данный протокол;

• контрольную сумму документа (служебная информация);

• сумму каждого платёжного документа;

• код приёма каждого документа.

Примерный вид протокола представлен в главе 5.

Обработка выписки может завершиться печатью на принтере и записью в файл (рекомендуется сохранять выписку). Процесс обработки выписки заключается в последовательном сравнении всех сумм в дебетовой части выписки ПП с основной базой по трём условиям:

• совпадение сумм;

• совпадение номеров документов;

• совпадение или расхождение дат ПП и выписок.

Если ПП удовлетворяет трём условиям, то никаких сообщений не появляется, а статус ПП меняется на “3” (если он до этого был “2”).

При обработке файла кредитовых ПП на экран выводится запрос о необходимости вносить документы по зачислению в архив. Все операции после включения модема, все следующие операции осуществляются автоматически относительно медленно из-за конечной скорости обмена информацией с банком по телефонным проводам. Номер телефона для связи с банком “зашит” в системе. В отдельных случаях при инсталляции системы специалистами может быть выбран вариант связи с банком через глобальные сети.

После введения пароля в строку приглашения может вводиться одна из четырёх команд, появившихся на экране меню:

R - приём всех документов из банка,

S - передача всех документов в банк,

В - банковская информация,

? - помощь,

Х - завершение сеанса связи.

Для прекращения сеанса связи нажимается любая функциональная клавиша и через 3-5 секунд система вернёт пользователя в “Основную базу” для продолжения работы.

ГЛАВА 5. ВЫХОДНАЯ ИНФОРМАЦИЯ

Выходная информация - это информация, полученная на основе входной информации. Выходная документация включает сводные данные, полученные в результате автоматизированной обработки. Третий этап технологического процесса обработки информации - Основной этап - является завершающим этапом работы с программой и связан с получением различных форм документов на запрос клиента.

Пример ответа банка на запрос клиента изображен на рис. 5.1.

Информация по счёту: 3450001 ДАТА: ВРЕМЯ: 15:46:55

1. Владелец: АОЗТ “Инверсия”.

2.Тип счёта: пассивный. Состояние: открыт.

3. Остаток по выписке на : кредитовый).

4. Сегодня введено дебетовых документов на сумму: 2

5. Сегодня введено внутренних кредитовых документов на сумму: 3000000.

6. В общей базе введено и не отражено на счету документов на сумму: 5

7. Расходных ордеров и чеков введено на сумму: 4

8. Приходных ордеров введено на сумму: 6

9. Предполагаемый остаток после проводки всех документов:кредитовый).

Рис. 5.1. Структура ответа банка на запрос клиента

Рассмотрим подробнее содержание ответа:

“Владелец” - наименование клиента в банковской системе.

“Тип счёта” - тип расчётного счёта (текущего) клиента.

“Состояние” - счёт может быть открыт, закрыт или блокирован.

3 пункт - остаток по счёту клиента в соответствии с выпиской банка.

4 пункт - сумма дебетовых ПП, полученных от клиента по системе “Клиент-Банк” в текущий операционный день. В текущий операционный день попадают ПП, принятые от клиента в офисе банка или по системе “Клиент-Банк” после 15 часов.

5 пункт - сумма кредитовых ПП, пришедших только от организаций, также имеющих счёт в том же банке.

6 пункт - сумма дебетовых ПП, полученных от клиента ранее текущего операционного дня.

7, 8 пункты - сумма расходных (приходных) кассовых документов, принятых от клиента в текущий операционный день.

9 пункт - рассчитывается следующим образом: п.3 - п.4 + п.5 - п.6 -п.7 + п.8 (+ 3 – 5 000 +

+ 6 =

Примерный вид протокола, формирующегося на основе сообщений банка, показан в таблице 5.1.

Таблица 5.1

Структура протокола

Файл: 3235068.haf

Контрольные суммы Сумма Код приёма

-12574........................

200................000

Всего документов 3 на сумму Принято 2 на сумму

Отбраковано 1 на сумму <F2>-Принтер, <Shift>+<F2>-Файл, <F3>-

Уточнить, <Enter>- Обработка, <ESC>- Отказ.

В графе “Код приёма” для принятых банком платёжных поручений содержатся только точки. Для не принятых - звёздочка (*). Подведя курсор к нужной строке и нажав <F3> можно получить список причин, по которым документ был отбракован банком.

ЗАКЛЮЧЕНИЕ

Сегодня компьютерные программы для ведения всех банковских операций, в т. ч. для расчётов по системе “Клиент-банк”, находятся в непрерывном развитии. Это обусловлено необходимостью оперативного отражения изменений в банковских документах и возрастающими потребностями пользователей в автоматизированной обработке информации.

Применение компьютерных программ позволяет облегчить работу пользователей, так как их применение снижает трудоёмкость по операциям между клиентом и банком. Применение автоматизированных систем даёт возможность клиенту решать свои задачи с банком, оперативно и не выходя из офиса, отсюда и привлекательность банка, предоставляющего своим клиентам подобные услуги.

Автоматизация предполагает, прежде всего, повышение производительности труда, повышение квалификации и профессиональной грамотности пользователей.

В настоящее время, всё более актуальной становится необходимость выработки заинтересованными организациями (Центральным банком, банками, клиринговыми центрами, расчётными палатами, фирмами-разработчиками программного обеспечения) единой концепции автоматизированной системы расчётов в России с учётом международных стандартов, рекомендованных Банком международных расчётов (Швейцария).

Современное состояние экономики России делает своевременную и точную информацию наиважнейшим фактором, определяющим успех практически любого бизнеса.

Приложение 4

Вход в редактор Word можно осуществить разными способами, например:

1. Наиболее простой из них заключается в использовании панели Microsoft Office. Если таковая имеется на рабочем столе монитора компьютера, то для запуска редактора щелкните на кнопке W панели.

2. Самый надежный способ. Щелкните на клавише Пуск, которая обычно расположена в левом нижнем углу экрана. В открывшемся меню переведите курсор в строку Стандартные, найдите в выпавшем окне строку Microsoft Word и щелкните по ней.

Создание документа можно, начать с нажатия кнопки Создать панели Стандартная или кнопки Файл панели Меню, щелкнув в выпавшем подменю на строке Создать. При этом Окно документа будет очищено и подготовлено к вводу.

Теперь следует установить параметры страницы. Для этого нажмите кнопку Файл (рис. 3.2), щелкните на строке Параметры страницы и в открывшемся окне установите поля страницы. После установки параметров страницы нажмите кнопку ОК.

Далее следует установить шрифт и его размеры. Для этого нажмите на панели Форматирование указатель названия шрифта и выберите его. Теперь, после нажатия на соседний справа указатель, выберите размер шрифта. Машинописному тексту соответствует размер 14.

Далее установите абзац с помощью горизонтальной линейки. Для этого передвиньте маркер абзаца в нужное положение.

Вводите весь текст одним форматом без разметки текста. Для нового абзаца или пропуска пустой строки нажимайте клавишу Enter. В пределах отдельного абзаца при наборе текста перенос автоматически выполняет программа. Разметку текста удобнее выполнить после ввода всего текста или его достаточно большого фрагмента.

Сохранение документа. После ввода документа выполните его сохранение на диске. Для этого:

1. Нажмите кнопку Сохранить на панели Стандартная. При первом сохранении программа выведет окно с текущей папкой и списком ранее сохраненных в ней файлов. Обычно программа указывает папку Мои документы.

2. Теперь можно создать новую папку и войти в нее или использовать уже существующую папку.

3. Создание новой папки производится нажатием кнопки Создать папку. В выпавшем окне нужно щелкнуть на строке Имя, ввести имя папки и нажать кнопку ОК. В созданной папке можно хранить любое количество файлов и внутренних папок.

4. Если необходимо сохранить документ в ранее созданной папке, то ее нужно разыскать в иерархическом дереве папок и файлов. Для этого можно подниматься по дереву выше (щелкнуть на кнопке Переход на один уровень выше) или углубляться внутрь текущей папки (щелкнуть в списке папок и файлов на нужной папке), если она содержит в себе внутренние папки.

5. Далее, нужно войти в выбранную или созданную папку (дважды щелкнуть и ввести в окошке имя файла для хранения подготовленного документа.

Для сохранения документа в файле нужно нажать кнопку Сохранить.

Приложение 5

Что дает Microsoft Excel

1) Эффективный анализ и обработка данных

· Быстрый и эффективный анализ, удобные средства для работы с данными (мастер сводных таблиц позволяет быстро обрабатывать большие массивы данных и получать итоговые результаты в удобном виде);

· Механизм автокоррекции формул автоматически распознает и исправляет ошибки при введении формул. Microsoft Excel умеет распознавать 15 наиболее распространенных ошибок, которые допускаются пользователями при вводе формул в ячейку. Например, автоматически исправляются ошибки, связанные с неправильными ссылками, полученными в результате перемещения ячеек. Введенный по ошибке символ "х" автоматически преобразовывается в знак умножения и т. д. Естественно, при этом Excel сначала спрашивает пользователя, нужно ли производить исправление;

· Использование естественного языка при написании формул;

· Проведение различных вычислений с использованием мощного аппарата функций и формул;

· Исследование влияния различных факторов на данные;

· Решение задач оптимизации;

· Получение выборки данных, удовлетворяющих определенным критериям;

· Построение графиков и диаграмм;

· Статистический анализ данных. В Excel для Windows есть настолько мощный аппарат математической статистики, что вы можете заниматься статистическим моделированием.

2) Богатые средства форматирования и отображения данных

· Средства форматирования делают оформление таблиц более ярким и понятным (возможности слияния ячеек в электронной таблице, поворот текста в ячейке на любой угол, начертание текста в ячейке с отступом);

· Мастер создания диаграмм позволяет сделать представление данных в таблицах более наглядным (более удобный и мощный мастер создания диаграмм, кроме стандартных, новые типы диаграмм - диаграммы в виде круглых столбиков, тетраэдров, в виде "бубликов" и др.).

3) Наглядная печать

· Многие пользователи сталкивались с проблемами при печати сложных электронных таблиц. Многие трудности связаны с недостаточно точным определением области печати, т. е. того, какая часть электронной таблицы будет напечатана. Поэтому Microsoft Excel обеспечивает предварительный просмотр границ печатаемой области. После включения режима отображения границ печатаемых областей поверх таблицы появляется сетка, которая показывает, какая часть таблицы будет напечатана на какой странице. При необходимости уместить на одной странице дополнительное количество столбцов или строк таблицы, достаточно просто перетянуть границу страницы в нужное место и Microsoft Excel сам рассчитает необходимое изменение шрифта и масштаба изображения при печати указанного диапазона ячеек на одной странице.

4) Совместное использование данных и работа над документами

· Теперь для пользователей Microsoft Excel доступен режим реальной многопользовательской работы. Несколько разных пользователей могут одновременно работать с одной и той же таблицей и даже документировать внесенные изменения. Аналогично режиму исправлений в Microsoft Word, теперь можно оставлять комментарии о том, кто и когда внес изменения в данную ячейку.

Обмен данными и работа в Internet

· Возможность использовать самые свежие данные. С помощью Microsoft Excel Вы можете получать их в виде электронных таблиц прямо Web-серверов в Internet. Microsoft Excel содержит встроенные функции, позволяющие легко помещать на Web-сервер документы, созданные в среде Microsoft Excel. К их числу относятся: мастер сохранения документа в формате HTML, средство просмотра содержимого документов Microsoft Excel для пользователей, не работающих с этим приложением и ряд других;

· Вы можете использовать встроенный Internet Assistant для преобразования таблицы в формат HTML и публикации на Web-сервере. Microsoft Excel позволяет импортировать данные из HTML-документов, найденных на Web-сервере, восстанавливая при этом формат и оформление таблицы. После импорта данные доступны для выполнения любых операций в Microsoft Excel;

· Web Queries. B Microsoft Excel имеется операция создания запроса к данным, хранящимся на Web-сервере. Можно создать постоянную ссылку на страницу в Internet и данные в таблице будут обновляться автоматически.

Возможности

Справка и помощник по работе с электронными таблицами. Помогает пользователям научиться эффективной работе с электронными таблицами. Предоставляет полезные советы и решения. Отвечает на вопросы доступным пользователю языком.

Удобство ввода формул. Пользователи могут писать уравнения, пользуясь простой терминологией. В формулах вместо ссылок на ячейки можно использовать названия колонок и рядов (например: Цена*Количество вместо А1 *А2), что облегчает создание и понимание вычислений.

Просмотр макета страницы. Предоставляет возможность задать точное расположение информации на каждой печатной странице.

Заказные ячейки. Пользователи могут «проникнуть за сетку» обычной электронной таблицы, чтобы данные выглядели согласно их требованиям.

Контроль изменений. В случае нескольких пользователей упрощается контроль изменений в рабочем каталоге (выделяются изменения, внесенные другими пользователями). Для каждой выделенной ячейки имеются сведения о том, что было изменено, когда и кем.

Гиперссылки. Во все документы Excel можно вставлять гиперссылки для доступа к нужным документам независимо от их местонахождения.

Открытие из URL Большая гибкость при совместном использовании данных в Intranet. Пользователи легко могут открывать файлы Excel или HTML из HTTP- и РТР-серверов при помощи команды Excel 97 "Открыть файл".

Публикация в режиме "online" – запись в URL. Облегчает размещение тетрадей Excel на HTTP - и FTP-серверах сети Intranet. Теперь каждый может просматривать и использовать данные электронных таблиц, помещенных в совместную сеть Intranet или в глобальную сеть

Среда разработки Visual Basic® (VBE). Среда VBE совместима со средой Visual Basic 5.0. В ней имеется улучшенный редактор кодов, броузер иерархических объектов, многооконный отладчик, окно свойств, анализатор проекта и конструктор.

Мастер диаграмм. Расположение всех параметров графиков в одном месте ускоряет их создание и редактирование.

Тетради коллективного пользования. В этих тетрадях несколько пользователей могут одновременно открыть один документ, не получая сообщения "файл уже открыт". Можно изменять данные, форматирование, редактировать формулы и даже добавлять и удалять ячейки.

Сохранение в гипертекстовом формате (HTML). Пользователи могут автоматически преобразовывать свои таблицы, созданные при помощи программы Excel, в HTML-формат для того, чтобы размещать их в Интернете или в сети Intranet. Диаграммы теперь можно записывать в формате GIF с улучшенными возможностями преобразования.

Просмотр документов Excel. Пользователи могут публиковать документы Excel так, чтобы их могли просматривать и те, у кого нет программы Excel. Программа Excel Viewer позволяет, не пользуясь программой Excel, просматривать, копировать, увеличивать, фильтровать, печатать и следовать гиперссылкам в документах Excel. Интеграция в Microsoft Office.

Microsoft Excel является составной частью офисного пакета Microsoft Office, тесно интегрированный с остальными приложениями входящими в пакет, что позволяет импортировать и экспортировать данные из других приложений, создавать связанные документы и сохранять единый стиль в них.

Меню и панели инструментов Excel максимально соответствуют меню и панелям Microsoft Word. Все диалоговые окна приложений Windows, созданных Microsoft, выдержаны в едином стиле. Ярлычки вкладок в верхней части диалогового окна, подобные ярлычкам листов в нижней части окна рабочей книги, позволят быстро переходить от одной вкладки к другой. Например, различные вкладки диалогового окна Формат ячеек дают возможность установить числовые форматы, типы выравнивания, шрифты, рамки, добавить узоры, установить защиту ячеек и многое другое.

Реализована возможность перетаскивания данных из Excel в (и иные приложения из пакета Microsoft Office), а также поддержка второй версии протокола связи и внедрения объектов (Object Linking and Embedding, OLE 2.).

Мастера

Для облегчения работы в Microsoft Excel предусмотрены различные средства, облегчающие рутинную работу. Одним из таких средств являются Мастера (помощники). Их несколько:

1) Мастер Диаграмм, позволяющий упростить построение диаграмм;

2) Мастер Функций, позволяющий упростить написание функций;

3) Мастер Подсказок, для быстрого поиска информации (хотя он и не является мастером, в строгом смысле этого слова).

4) Мастер Web-страниц, для создания HTML-страницы при помощи Microsoft Excel.

5) Мастер шаблонов, позволяет создать новый шаблон или базу данных.

6) Мастер сводных таблиц позволяет анализировать не только любой срез имеющейся информации, но и упорядочивать столбцы, строки и заголовки страниц методом перетащить и отпустить.

7) Мастер преобразований, позволяет конвертировать документы в Excel из других форматов.

Специальные возможности

В Microsoft Excel включены некоторые возможности, которые позволяют упростить работу и выполнить необходимые вам вычисления.

К первым относится автозаполнение таблицы. Режим Автозаполнение, позволяющий создавать последовательности из числовых или текстовых значений, практически не вводя данные вручную, также расширен. В Microsoft Excel возможно создавать свои собственные режимы автозаполнения. Например, если Вам понадобится создать листы с заголовками типа Январь, Февраль, Март и т. д., режим Автозаполнение к вашим услугам. Более того, команда Сортировка обрабатывает теперь и пользовательские (т. е. созданные) списки Автозаполнения, так что Вы всегда сумеете отсортировать свои данные.

Ко второму относится команда Автосуммирование, позволяющая складывать числовые значения одним щелчком мыши, дает возможность сделать это одновременно и со строками и со столбцами. По этой команде Вы можете подводить общие итоги даже в таблицах с промежуточными итогами.

Также существует такая возможность, как Подбор параметров (получить необходимый результат изменяя исходные данные) и Поиск решения (нахождение корней уравнений).

Рабочая область электронной таблицы состоит из столбцов и строк. Столбцы обозначаются буквами латинского алфавита, а строки - цифрами, которые служат им заголовками.

Совокупность рабочих листов называется Рабочей книгой. Каждый лист имеет свое имя, которое отображается на ярлыке листа, при помощи которого можно перейти на другой лист.

Пересечения строк со столбцами образует ячейки листа, на которые можно ссылаться по именам ячеек. Например, ячейка на пересечении столбца А и строки 1 имеет адрес А1. Ячейка служит для ввода и хранения данных, а также вычисляемых значений.

Активная ячейка выделяется на экране «жирной» рамкой. В активную ячейку можно вводить данные или производить на ней операции. В ячейке листа можно вводить два типа данных: константы и формулы. Константы разделяются на три основные категории: числовые значения, текстовые значения и значения дат и времени.

Порядок ввода данных следующий:

1. "Активизировать" ячейку;

2. Ввести данные, используя клавиатуру.

3. Подтвердить ввод клавишей Enter.

Ввод формул осуществляется по следующим правилам:

1. Первый символ в формуле знак "=".

2. В формуле не должно быть пробелов.

3. Ввод осуществляется на английском регистре.

По окончании набора формулы и после нажатия Enter в ячейке появится результат вычисления.

Автоматизация работы пользователя с ЭТ осуществляется за счет следующих приемов:

1. Однородные формулы можно не набирать, а копировать, причем формулы копируются с соответствующим изменением адресов.

2. При изменении значения в какой-либо ячейке, все ячейки от нее зависящие пересчитываются.

3. Использование в работе различных мастеров: Мастер диаграмм, Мастер функций.

4. Для выполнения анализа данных, прогнозирования, моделирования и т. д. пользователем могут быть использованы такие средства из меню Сервис, как подбор параметра и поиск решения. При использовании данных функций в диалоговых окнах необходимо задавать требуемые параметры, а процессор выполнит необходимые расчеты и подберет оптимальное решение.

Приложение 6

Краткая характеристика основных функциональных подсистем АБС

на примере разработок фирмы "Инверсия"

Операционный день банка как программно-технологический комплекс автоматизирует наиболее трудоемкие операции банковского учета. Все операции по лицевым счетам клиентов осуществляются по платежным документам, а выписка лицевого счета отражает каждую проводку. Комплекс реализует фактическое и планируемое движение средств по лицевым счетам (по неоформленным проводкам документов).

Документы проходят операции последующего контроля, при совпадении всех параметров составляется опись документов и формируется файл для отправки в расчетно-кассовый центр (РКЦ). Документы, прошедшие через корреспондентский счет, разносятся по счетам.

Движение кассовых документов имеет свои особенности, главной из которых является связь с другими службами банка. Эта же особенность характерна и для внутренних проводок. При этом в системе ведется план счетов, каталог лицевых счетов банка, каталог клиентов банка, подводится баланс, выполняются служебные сервисные функции. Комплекс "Операционный день банка" имеет мультивалютные свойства.

Комплекс по учету деятельности филиалов предназначен для автоматизации рабочих мест в бухгалтерии и других подразделений филиала. На уровне "банк-филиалы" автоматизируется сбор, обработка и анализ информации, получаемой от филиалов, расчеты между всеми филиалами. Взаимодействие между филиалами может быть организовано напрямую либо через центральное отделение банка, В рамках филиала комплекс включает валютные, рублевые, кассовые операции, рассчитывает с учетом внутренних проводок баланс по филиалу, выполняет расчеты по корреспондентским отношениям.

Состав модулей операционного дня

Договорная подсистема работает с кредитными, депозитными, межбанковскими договорами, осуществляет валютный дилинг. Имеется возможность формировать тексты договоров, заводить условия договоров по выбранному шаблону. Условия договоров при изменении их статуса могут изменяться и проверяться на корректность. Реальное состояние договоров поддерживается путем ручного и автоматического исполнения режимов идентификации проводок по выдаче и возврату ссуд, гашению процентов и пеней. В журнале договоров отражаются данные по текущим, законченным, просроченным и тем договорам, у которых подошел срок платежей.

Программно-технологический комплекс-депозитарий фирмы "Инверсия" реализует следующие функции:

· формирование списка клиента с определением их типа (инвестор, дилер, эмитент, депозитарий, хранилище);

· ввод типов и выпусков ценных бумаг;

· формирование депозитария, балансовых счетов и счетов депо, состоящих из кода клиента, кода ценной бумаги, кода места хранения;

· выполнение операций с ценными бумагами (прием и снятие с учета, смена владельца и места хранения и др.), подготовка выписок по счетам депо;

· ведение каталогов операций, размещение ценных бумаг, налогов и тарифов, подготовка сводной отчетности.

В качестве системы поддержки торга приведем программно-технологический комплекс "Биржевые операции" фирмы "Инверсия", который автоматизирует регистрацию контрактов и заявок на покупку-продажу валюты, контроль и анализ валютных платежей и показателей, статистику торгов валютой, генерирует отчетную документацию.

Комплекс "Операции на рынке ГКО" (государственные краткосрочные облигации) является самостоятельной системой регистрации. В нем реализуются следующие основные функции:

· заведение счетов депо для банка дилера, его клиентов, филиалов банка с их реквизитами, типом обслуживания, процентными ставками;

· учет операций купли-продажи ценных бумаг, перевода на другие счета, начисление комиссий и налогов по операциям с ГКО, переоценка портфелей ценных бумаг по результатам торгов, расчет доходов банка и его клиентов;

· формирование проводок, журнала учета операций, выписок по счетам, сводных отчетов;

· анализ доходности ценных бумаг по ряду показателей.

Уровень автоматизации фондовых технологий определяется потребностями и финансовыми возможностями участников рынка ценных бумаг, развитием рынка, его правовой основы, степенью риска, защищенностью и доверием инвесторов.

Наиболее распространенными подсистемами АБС по обслуживанию клиентов являются: клиент-банк, работа с пластиковыми картами, операции обменного пункта и др. Программно-технологический комплекс "клиент-банк" фирмы "Инверсия" состоит из модулей "банк" и "клиент", которые устанавливаются на коммуникационных ПЭВМ в банке и в организациях клиента. Клиенту предоставляется возможность проводить стандартные банковские операции, не покидая офиса. Комплекс выполняет обычно функции взаимодействия по отправке и получению платежных документов, получению выписок по счетам, заявкам на продажу-покупку валюты, операциям с ценными бумагами и для получения справочного материала.

Комплекс "Обменный пункт" автоматизирует выполнение операции по покупке продаже валюты, дорожных чеков и других сопутствующих операций (например, неторговых). В рамках этой подсистемы ведется каталог валют, контролируется наличный состав валюты в кассе, оформляются отчетные документы. Заключительной процедурой операционного дня после сведения остатков по кассе является формирование данных для разноски средств по счетам клиентов. Разноска осуществляется по технологии валютного операционного дня.

Приложение 7

Компания R-Style – поставщик программного обеспечения для коммерческих банков.

R-Style Softlab была создана на основе отдела программных разработок компании R-Style. Сегодня R-Style - это мощный компьютерный холдинг, a R-Style Softlab – одна из крупнейших компаний в его составе. Наряду с R-Style Softlab, в холдинг входят компании R-Style - системная интеграция и розничная торговля; RSI - дистрибуция; R-Style Computers – производство компьютеров и серверов, R-Style Service – обслуживание и ремонт компьютерной техники.

Компании холдинга тесно взаимодействуют между собой, обеспечивая комплексное решение вопросов заказчика. Каждая компания, входящая в R-Style, развивается независимо от других, специализируясь на своем направлении. Однако деятельность всех подразделений скоординирована и в конечном счете подчинена общей цели и стратегии развития всего холдинга.

За время работы на рынке R-Style Softlab смогла создать мощную инфраструктуру, которая сегодня включает центральный офис в Москве, филиал в Брянске, дочернюю компанию в Киеве, а также отделы банковских технологий и бухгалтерских систем в филиалах R-Style, расположенных в крупных региональных центрах России - Санкт-Петербурге, Ростове-на-Дону, Нижнем Новгороде, Екатеринбурге, Новосибирске, Хабаровске. Коллектив компании - это более трехсот пятидесяти специалистов самой высокой квалификации.

1991 – Создана компания R-Style.

1993 – Выпущена первая версия автоматизированной банковской системы RS-Bank.

1994 – Компания R-Style Softlab выделилась в отдельное структурное подразделение. Разработан язык-интерпретатор RSL - удобный инструментарий для модификации системы под требования конкретного клиента. Реализована автоматизированная система комплексного управления предприятием RS-Balance. Создана дочерняя компания R-Style Softlab - R-Style Ukraine.

1996 – Вышел в свет первый выпуск корпоративного журнала компании "RS-Club". Открылся веб-сервер R-Style Softlab.

1997 – Реализована трехуровневая архитектура "клиент-сервер" - впервые в отечественных банковских и бухгалтерских системах. Вручена 1000-я лицензия на право использования RS-Bank. Образован Брянский филиал R-Style Softlab.

1998 – Предложено принципиально новое технологическое построение банковского программного комплекса - в основу положена концепция документооборота.

1999 – АБС RS-Bank перенесена на платформу AS/400. Создан комплекс реализации электронных банковских услуг InterBank. Программному комплексу RS-Bank присвоен статус "SWIFTReady Silver".

2000 – Программный комплекс RS-Bank v. 5.1 портирован на платформу Sun. Создан целый ряд новых продуктов, в том числе программные средства категории "Интернет-банкинг", а также аналитические системы, в частности RS-DataHouse. Выпущена новая, предназначенная для крупных предприятий и холдингов, версия системы RS-Balance.

2001 – Завершена разработка "Внутрибанковской платежной системы" - уникального продукта для управления финансовыми потоками многофилиального банка и осуществляется ее широкое внедрение в банках.

Продукты

Комплекс RS-Balance основан на самой передовой архитектуре вычислительных систем - архитектуре "Клиент-Сервер". Комплекс работает в режиме реального времени, изменения становятся доступны всем его пользователям немедленно. RS-Retail - система автоматизации обслуживания частных лиц, которая охватывает практически все виды розничных банковских услуг.

RS-Loans - система кредитования физических лиц.

Interbank - комплекс программ дистанционного обслуживания клиентов посредством систем электронной связи (электронная почта, телефон, Интернет, системы мобильной связи).

RS-Казначейство - единая интегрированная система автоматизации работы финансовых органов регионов и муниципальных образований. Этот программный комплекс, созданный на базе RS-Bank, позволяет полностью автоматизировать и поставить под контроль бюджетный процесс - от автоматизации бюджетного планирования до бухгалтерии конечного бюджетополучателя, с использованием всей гаммы продуктов

"R-Style Softlab". RS-Казначейство дает возможность организовать исполнение бюджета по казначейскому принципу в соответствии с Бюджетным кодексом, введенным в действие в текущем году. Среди дополнительных функций системы автоматизированный контроль цен, проведение автоматизированных взаимозачетов, "расшивка" неплатежей, автоматизированный учет и авторизация в Казначействе договоров бюджетополучателей, а также планирование бюджета на будущий год.

RS-Dealing - комплексная система управления финансовыми ресурсами банка. Система автоматизирует все операции, сопутствующие заключению широкого спектра разнообразных сделок, их сопровождению, учету и анализу, реализует различные технологии их выполнения, а также обеспечивает управление "портфелем" кредитного учреждения.

"Универсальная бухгалтерия" предназначена для ведения автоматизированного бухгалтерского учета финансово-хозяйственной деятельности предприятия. Она идеально подходит для малых и средних предприятий и организаций - как частных, так и государственных.

RSL - это интерпретируемый язык высокого уровня, на котором можно разрабатывать приложения с использованием файлов Btrieve, dbf-файлов, текстовых файлов.

Поддержка. Внедрение

Практика показывает, что внедрение программного комплекса - это весьма ответственный и трудоемкий процесс. Он реализуется, как правило, в условиях уже устоявшейся технологии работы организации, поэтому очень важно, чтобы переход от одной автоматизированной системы к другой осуществлялся, с одной стороны, плавно, без резких и болезненных изменений в работе заказчика, а с другой - в предельно сжатые сроки и с минимальными ошибками.

Специалисты R-Style Softlab оказывают полный комплекс услуг по внедрению своих систем автоматизации, включающий: проведение обследования организации с целью анализа принятой технологии работы, выбора конкретной схемы использования новой системы, составления перечня работ по ее внедрению, оценки их трудоемкости и установления сроков проведения намеченных мероприятий; обучение (оно рассчитано как на пользователей, так и на специалистов ИТ-подразделений); установку и настройку системы (инсталляция, настройка конфигурации в соответствии с принятой программно-аппаратной архитектурой, формирование и настройка автоматизированных рабочих мест пользователей, назначение для конкретных рабочих мест прав доступа к системе); конвертацию и выверку базы данных (в ходе процесса конвертации информация не просто переносится из программ, которые использовались в банке ранее, в новую систему, но - и это самое главное - обеспечивается логическая целостность результирующей базы данных); опытную эксплуатацию комплекса (в этот период организуется параллельная работа двух систем автоматизации - исходной и новой - при использовании в качестве основной вначале первой, а затем второй системы); передача комплекса в промышленную эксплуатацию.

Сопровождение

Во время промышленной эксплуатации компания предлагает многоуровневую программу технического сопровождения своих программных продуктов. Каждый уровень сопровождения предусматривает свой состав услуг, и заказчик - представитель крупной или же небольшой организации - может самостоятельно выбрать тот порядок обслуживания, который необходим его учреждению.

Договор на сопровождение "Экономный". Заключив договор уровня "Экономный", клиент сможет регулярно получать обновления, расширяющие функциональные возможности системы и упрощающие работу с ней. Кроме того, ему будет оказываться оперативная помощь в отслеживании информации об изменениях в учетной политике банков и предприятий. Таким образом, в соответствии с договором "Экономный" клиенты обеспечиваются всем необходимым для того, чтобы осваивать новшества, вносимые в систему разработчиками. Вместе с тем такие вопросы, как интеграция системы в цикл работы новых подразделений или, например, обучение и повышение квалификации пользователей ПО, остаются в данном случае в ведении заказчика, что обуславливает дополнительные требования к сотрудникам его ИТ-подразделений.

Договор на сопровождение "Базовый"

Многие клиенты стремятся не только развивать эксплуатируемую систему, но и обеспечивать надлежащий уровень квалификации работающих с ней своих сотрудников, чтобы максимально полно использовать возможности ПО. Такой стратегии оптимально соответствует договор на сопровождение "Базовый", который, помимо услуг предыдущего уровня, предполагает оказание консультационной поддержки заказчикам.

Согласно его условиям на все вопросы по системе клиенту будут оперативно отвечать специалисты R-Style Softlab, что поможет принимать правильные решения в различных ситуациях. Подобные консультации проводятся в режиме "горячей линии" с применением всех современных средств связи: телефона, факса, электронной почты, сети Интернет. Кроме того, клиент, заключивший договор данного уровня, всегда будет в курсе всех новостей, связанных с программным комплексом. Для этого предназначены новостная рассылка и онлайновый доступ к разделам технической поддержки на веб-сервере компании.

Договор на сопровождение "Приоритетный"

В отличие от договоров "Экономный" и "Базовый", для которых характерно взаимодействие клиента с компанией на расстоянии, уровень "Приоритетный" ориентирован на персональную поддержку заказчика, в том числе и на его территории. Договор "Приоритетный" предусматривает, что компания выделяет куратора, задача которого - сделать так, чтобы у клиента вообще не возникало проблем. Куратор не только "лечит", но - и это главное - занимается профилактикой. Он приезжает к клиенту, выполняет регламентные работы, осуществляет обучение конечных пользователей, предлагает варианты "встраивания" новой функциональности в технологический цикл учреждения, оказывает оперативные консультации по телефону, а в случае необходимости привлекает дополнительные ресурсы. Так обеспечивается наиболее действенная помощь клиенту, с использованием всех возможных средств и при персональной ответственности представителя компании за конечный результат - бесперебойное функционирование комплекса автоматизации.

Помимо вышеперечисленных услуг, "R-Style Software Lab." предоставляет сервис по отдельным модулям банковского прохраммного обеспечения. Также может быть организовано обслуживание сетевого оборудования заказчика - как аппаратной, так и программной части. Для клиентов же, имеющих особые требования по сопровождению, предусмотрено VIP-обслуживание, условия которого определяются и согласовываются непосредственно при заключении договора.

Подробная информация о программных продуктах, предоставляемых компанией R-Style

RS-Bank V.6

RS-Bank/Pervasive

Interbank

RS-DataHouse

RS-Balance

RS-Казначейство

RS-Payments

1. RS-Bank V.6 – система для динамично развивающегося банка на промышленной платформе Oracle 9i отличается надежностью и быстродействием, функциональной полнотой и охватом всех областей деятельности универсального банка.

RS-Banking V.6 – автоматизация расчетно-кассового обслуживания юридических лиц, межбанковских расчетов, ведения бухгалтерии банка и формирования внутрибанковской, а также регламентированной отчетности;

RS-Retail V.6 – автоматизация розничных услуг и работы с физ. лицами;

RS-Loans V.6 – решение для автоматизации кредитной деятельности банка, позволяющее применять сложные схемы кредитования юридических и физ. лиц;

RS-Dealing V.6 – автоматизация заключения и сопровождения сделок на валютном и фондовом рынках, различных технологических цепочек работы дилинговых служб;

RS-Securities V.6 – автоматизация торговых операций с ценными бумагами на биржевом и внебиржевом рынках, депозитарного учета, операций банка с собственными и учтенными векселями;

InterBank – реализация удаленного банковского обслуживания клиентов; поддержка взаимодействия клиентов и банков через открытые и закрытые каналы передачи информации;

RS-DataHouse – поддержка принятия управленческих решений, выполнение анализа активов и пассивов банка, оценка рисков, формирование специализированной отчетности (в том числе по МСФО).

|

2. Функциональная схема RS-Bank V.6 на платформе Oracle. Все продукты линейки RS-Bank V.6 полностью поддерживают российское законодательство и правила бухгалтерского учета, обеспечивая оперативный выпуск обязательной отчетности для Банка России, МНС и ФКЦБ. Банкам предлагается уникальный для российского рынка сопутствующий сервис, который гарантирует оперативное внедрение и беспроблемную эксплуатацию программных продуктов линейки RS-Bank V.6, полную автоматизацию банковских технологий на условиях «под ключ».

3. RS-Securities, предназначенный для автоматизации операций, которые кредитные организации выполняют при работе с ценными бумагами. Это пакет интегрированных с основной АБС программных средств, обслуживающих бэкофисные подразделения. В комплекс RS-Securities входят следующие подсистемы: «Бэк-офис операций с ценными бумагами»; «Учтенные векселя»; «Векселя банка»; «Депозитарий».

«Бэк-офис операций с ценными бумагами» автоматизирует учет и сопровождение сделок с государственными и корпоративными ценными бумагами, заключаемыми на биржевом и внебиржевом рынках, сопровождает брокерские и дилерские операции, ведение клиентский, торговый и инвестиционный портфели банка, выполняет сервисные операции, ведение внутренней и внешней отчетность.

«Депозитарий» автоматизации деятельности кредитного учреждения по депозитарному учету эмиссионных, неэмиссионных ценных бумаг, переданных клиентами для хранения, учета, и осуществления брокерских и иных операций.

«Векселя банка» автоматизацию процессов выпуска и погашения собственных векселей кредитного учреждения. Ведение вексельных договоров, ведение реестра собственных векселей кредитного учреждения, формирование всей необходимой финансовой отчетности по операциям с векселями.

«Учтенные векселя» – автоматизации оформления и учета сделок с векселями, выпущенными сторонними эмитентами. Приобретение векселей в банковский портфель и для клиента, их продажа, погашение, мена.

Поставщики оборудования и аппаратной платформы для банков

|

Основание |

Наименование |

Примечание |

|

Наиболее популярной маркой из Европы |

Hewlett-Packard IBM Intel |

На долю иностранных марок приходится 69,42% от общего количества |

|

Наиболее популярной маркой из России |

R-Style |

На долю отечественных марок только 7,96% |

|

Самыми популярными компаниями-поставщиками компьютерного оборудования для банковских информационных систем |

R-Style Uni Corp. Hewlett-Packard Merisel Pocko IBM Sun Microsystems | |

|

Поставщики аппаратной платформы |

Hewlett-Packard Fujitsu Bull IBM, совместно со своим партнером – компанией «Гетнет» R-Style Softlab | |

|

Аппаратная платформа |

Compaq ABBYY Acmis |

Для быстрого ввода платежных поручений |

|

Аппаратная платформа |

Centura Software Raima Corporation |

Для защиты от несанкционированного доступа |

|

Программы, составные от Клиент-Банк |

ProcessIT Digital ICL Intelus |

Продукт – АТ&Т GIS, Electronic Case Handling Office [ECHO] Message Driven Processor [MDp] ProcessFlow |

Приложение 8

Статистика по АБС