ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ-ВЫСШАЯ ШКОЛА ЭКОНОМИКИ

Проектно-учебная лаборатория анализа финансового рынка

Отчет о выполненной работе

по проекту

«Исследование факторов, влияющих на доходность российских государственных ценных бумаг»

Этап II.

Руководитель проекта

к. э.н.

Ответственный исполнитель

МОСКВА-2010

Содержание

1. Методика проводимого исследования и обзор входящих данных.... 3

1.1. Отбор факторов для изучения их воздействия на формирование доходности на рынке государственных ценных бумаг России........................................ 3

1.2.Обзор используемых данных................................................................ 14

1.2.1. Зависимая переменная................................................................... 14

1.2.2. Независимые переменные............................................................. 17

1.3. Основной эконометрический инструментарий и структура исследования 24

2.. Построение факторных моделей доходности государственных ценных бумаг 32

2.1. Предварительный анализ данных........................................................ 33

2.1.1.Корреляционный анализ................................................................ 33

2.1.2. Анализ свойств используемых временных рядов....................... 38

2.1.3. Авторегрессионная модель динамики бескупонной доходности 40

2.2. Моделирование и проверка воздействия отдельных факторов на доходность государственных ценных бумаг............................................................. 42

2.2.1. Воздействие инфляции................................................................... 42

2.2.2. Воздействие монетарных шоков.................................................. 46

2.2.3. Воздействие изменения обменного курса.................................... 48

2.2.4. Анализ взаимодействия с внешним долговым рынком............... 51

2.3. Построение многофакторных моделей............................................

2.3.1. Моделирование комплексного влияния базовых факторов на доходность государственных облигаций............................................................

2.3.2. Моделирование доходности государственных облигаций в зависимости от общего спектра факторов................................................................

Заключение................................................................................................

Список используемой литературы...........................................................

1. Методика проводимого исследования и обзор входящих данных.

В данном разделе будет определен весь спектр факторов, используемых в анализе динамики доходности на рынке российских государственных ценных бумаг, представлено соответствующие им объясняющие переменные, используемые при эмпирической проверке. Вместе с описанием численных параметров, будут выделены основные гипотезы относительно направления и значимости воздействия факторов. В заключительной части главы будет рассмотрена структура дальнейшего исследования, а также охарактеризован основной используемый эконометрический инструментарий.

1.1. Отбор факторов для изучения их воздействия на формирование доходности на рынке государственных ценных бумаг России

На основе краткого анализа ситуации, складывающейся на рынке ГКО-ОФЗ за гг., были выяснены особенности развития рынка, а также основные изменения в экономике (в характеристиках финансовых рынков в частности), которыми объяснялись изменения в динамике цен и доходности на рынке российских государственных рублевых облигаций. Изучение теоретической литературы и эмпирических исследований в области анализа доходности на внутренних долговых рынках позволило выделить широкий набор факторов, потенциально влияющих на номинальные ставки по государственным ценным бумагам. Кроме того, выяснилось, что влияние факторов может иметь различную значимость, вес, и даже направление в зависимости от сложившихся обстоятельств, характеристик рынка внутреннего государственного долга.

В большинстве своём значимыми в проводимых ранее исследованиях оказывались следующие факторы: темп прироста ВВП, отношение государственного долга к ВВП, реальное изменение государственного долга, отношение дефицита государственного бюджета к ВВП, изменение индекса цен потребителей, изменение обменного курса валюты, доходность зарубежного рынка облигаций, межбанковская процентная ставка. Эти факторы имеют высокое экономическое значение, как для развитых экономик, так и для развивающихся рынков. В том числе рассматривается воздействие темпа роста денежной массы, ситуации с внешним долгом, влияние процентных ставок, устанавливаемых Центральным банком, внешнеэкономических факторов (золотовалютных резервов, цен на нефть), присваиваемых кредитных рейтингов рейтинговыми агентствами и политических событий.

Далее мы остановимся на принципах выделения спектра фундаментальных и более специализированных рыночных факторов, информацию от которых, предположительно, включают доходности на рынке ГЦБ России.

Действительно, общее состояние экономики, что отражает такой агрегированный показатель как прирост ВВП, влияет на все отдельно взятые рынки страны, в том числе, и на внутренний рынок государственных облигаций. При успешном развитии производства и роста благосостояния инвесторы не сомневаются в успешном развитии рынка и снижении рисков, благодаря чему соглашаются на более низкие ставки. Для рынка США, согласно Sargent (1969)[1], увеличение уровня реального дохода генерирует большее количество сбережений и снижает реальную ставку, что выражается в снижении номинального уровня. Среди альтернатив индикаторов экономической активности можно выделить также прирост индекса промышленного производства, прирост инвестиций в основной капитал (совокупность затрат, направленных на создание и воспроизводство основных средств), отклонение агрегированного показателя роста экономики от тренда.

Объяснить широкое использование относительного размера дефицита государственного бюджета можно следующим: чем выше дефицит бюджета, тем более высокая у государства потребность в средствах и тем выше ставки по государственным облигациям. Принимая во внимание то, что Минфин РФ последнее десятилетие стремился снизить зависимость государственного бюджета от невозобновляемых природных ресурсов, можно ожидать появления значительного бюджетного дефицита, что и было отмечено в 2009 году. Это может сказаться на более жесткой политике по отношению к ставкам на рынке внутреннего долга. Но до 2009 года, учитывая наличие низкого уровня бюджетного дефицита внутри года, итогового годового положительного сальдо (кроме 2009 г.), а также, главным образом, низкую ёмкость рынка ГКО-ОФЗ, мы считаем, что бюджетная политика не определяла динамику ставок доходности.

Аналогично рост реального госдолга и его отношение к ВВП на российском рынке с довольно низкой вероятностью отражается в доходности российских государственных инструментов, т. к. рост рисков возможной несостоятельности кредитора – в нашем случае государства, - оценивается участниками рынка в связи с динамичным приростом объема долга в условиях увеличения ёмкости внутреннего долгового рынка. Но принимая во внимание тенденцию к увеличению внутреннего долга с марта 2004 г., а также фундаментальную основу воздействия данного фактора (в том числе и объема внутреннего рыночного долга), его воздействие будет принято во внимание в дальнейшем анализе.

Инфляция в различных её исчислениях (год к году, месяц к месяцу, ожидания изменения прироста ИПЦ на несколько месяцев вперед) указывается в качестве одного из наиболее значимых факторов, оказывающих влияние на доходность долгового инструмента, так как инвесторам свойственно требовать компенсацию за обесценение актива (выплачиваемого номинала). Также наличие высокого уровня инфляции в настоящий момент вызывает ожидания жесткой политики монетарных властей с целью её контроля и снижения, результатом чего может стать рост ставок по краткосрочным инструментам. В качестве теоретического обоснования воздействия инфляции, в частности ожидаемой инфляции, выступает описанная нами ранее гипотеза Фишера. (см. Этап I, стр.29).

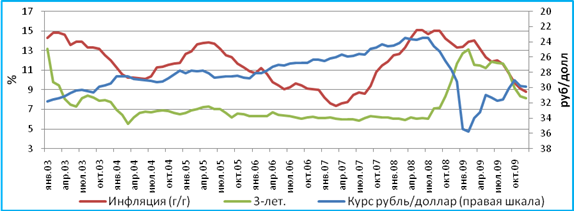

Изменение курса национальной валюты (укрепление национальной валюты) через изменение инфляционных ожиданий и улучшение государственного баланса оказывает позитивное воздействие на доходности облигаций всех сроков до погашения и в условиях российского рынка обладает очень значимым влиянием. Продолжение тенденции укрепления рубля (снижение валютных рисков инвестирования) делает вложения в ОФЗ более выгодными для иностранных и российских инвесторов по сравнению с инвестициями в суверенные еврооблигации, усиливая уверенность инвесторов в экономике. Обесценение национальной валюты выражается в ожидании роста цен на импортируемые товары и, соответственно, ожидании компенсации за него. Кроме того, более высокая премия за риск в текущий момент может требоваться в связи с неопределенностью относительно будущей регуляции инфляции государственными органами (повышение процентных ставок и т. д.). Ниже представлен иллюстративный пример одновременной динамики курса валюты, инфляции и доходности 3-летней облигации рынка ГКО-ОФЗ (рис.1):

Рис. 1

Также важную роль, особенно для развивающихся рынков, может играть ситуация на рынке казначейских облигаций США. До 1997 года корреляция с рынком Treasuries США была намного выше, чем в последние годы, чему во многом послужил кризисный период в России и ограничения, накладываемые на операции с ОФЗ после кризиса. Кроме того, наличие в последние годы на российском рынке ГКО-ОФЗ очень низкой доли нерезидентов и, соответственно, незначительного влияния иностранного капитала, ограничивает воздействие внешних рынков на ставки по российскому рублевому долгу. Но общая ситуация на долговых рынках зарубежных стран, особенно динамика доходности такого безрискового бенчмарка как облигации США, в целом должна определять риск вложений в объективно более рискованные экономики развивающихся стран. Также отметим, что фактор воздействия внешних рынков часто отмечается как вызывающий реакцию в номинальных ставках в России. Таким образом, интересно оценить характер влияния изменений в ставках на рынке госдолга США на российские облигации. В качестве теоретического аспекта, лежащего в основе анализа данного фактора, принимается теория паритета процентных ставок, согласно которой в условиях открытой экономики процентные ставки в разных странах разнятся на обесценение валюты и страновые риски. При этом предполагается, что рост нормы процента в одной стране, ceteris paribus, отвлечет капитал на свою сторону и будет основанием для повышения номинального процента другой страны.

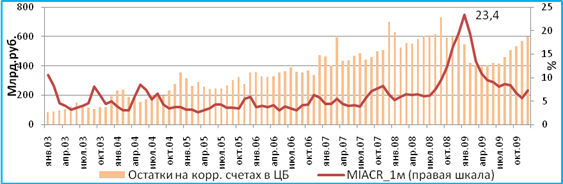

Межбанковская процентная ставка как ориентир действий монетарной политики и индикатор альтернативных вложений на смежном для рынка ГЦБ денежном рынке, в наибольшей степени отражается на доходности кратко - и среднесрочных облигаций. Так, рост ставок МБК приводит к росту доходности на фоне сокращения уровня банковской ликвидности и необходимости «получить» рублевую ликвидность, продавая государственные ценные бумаги (либо используя их в РЕПО). В качестве дополнительного индикатора банковской ликвидности на российском рынке выделяется показатель остатков на корреспондентских счетах в Банке России, аккумулирующий избыточную ликвидность (см. рис.2):

Рис. 2

Кроме специального индикатора банковской ликвидности исследуется показатель денежной массы[2] (на основе макроэкономических предположений об эффекте расширения ликвидности). Впрыск денежной ликвидности в финансовую систему, вне зависимости от его происхождения, поведет за собой увеличение спроса на финансовые активы (спрос на облигации растет как на средство размещения избыточной ликвидности), вызывая падение номинальных ставок в краткосрочном периоде; в среднесрочном периоде это вызовет рост цен и замедление в снижении ставок.

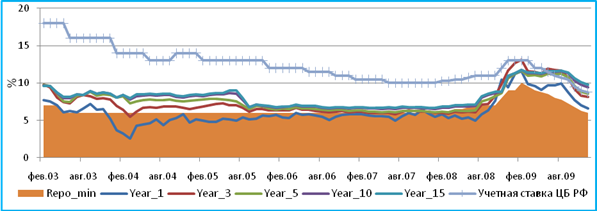

Далее, в качестве определяющего показателя динамики государственных облигаций выделяется учетная ставка (в основном по исследованиям рынка США) как отражение стратегии монетарной политики. В нашем исследовании учетная ставка ЦБ РФ не принимается как независимый фактор, т. к. предполагается, что на развивающихся рынках она не является ключевым индикатором изменений в финансовой сфере и сама является производной от экономических процессов[3]. Но из процентных ставок, устанавливаемых Банком России, для нас важен показатель минимальной ставки РЕПО против банка России. На графике (рис.3) представлено соотношение между учетной ставкой ЦБ, минимальной ставкой РЕПО и номинальными процентными ставками по государственным облигациям различной срочности:

Рис. 3

Изменение и ожидания изменения ставки РЕПО в условиях ограниченной ликвидности мы предполагаем значимыми факторами в определении динамики номинальной доходности по государственным облигациям.

Для того чтобы понять, почему доходности рынка госдолга во многом определяются стоимостью (как и ожиданиями стоимости в будущем) фондирования банков на денежном рынке, следует обратиться к схеме проведения этих операций и их необходимости. Как мы уже указывали, ОФЗ на балансе коммерческой организации (банка) отражается как наиболее ликвидный актив, практически не приносящий дохода. Тогда, когда банк нуждается в ликвидности, он может либо привлекать деньги на межбанковском рынке под МБК, либо привлекать деньги под залог ОФЗ. При дефиците ликвидности МБК повышается, и под залог ОФЗ получить на межбанковском рынке средства оказывается практически невозможно. Тогда практика операций на рынке, анализируемая инвестиционными компаниями, показывает, что низкодоходные государственные облигации, как, в принципе, и облигации корпоративного сектора, используются инвесторами как инструменты повышения отдачи на вложенные средства и привлечения ликвидности путем повторения операций РЕПО. В силу такой структуры, а это подтверждается растущей емкостью сегмента РЕПО, средняя стоимость фондирования банков на денежном рынке во многом и определяет ценообразование на рынке государственного долга. Затраты на «репование» портфеля ликвидных гособлигаций ограничивается уровнем чуть выше минимальной ставки РЕПО против ЦБ. Соответственно, её рост приводит к пропорциональному повышению требуемой доходности используемых бумаг, так как при возможном росте МБК и росте ставки РЕПО средняя стоимость фондирования превышает доходность ОФЗ, делая их приобретение и проведение операций с ними невыгодными. Низкие ставки РЕПО вызывают увеличение рублевой ликвидности в банковской системе и ослабление напряжения в ставках по ОФЗ.

Следует добавить, что в условиях отрицательных реальных процентных ставок на рынке государственного долга, фиксации минимальной ставки РЕПО на уровне значительно ниже уровня прироста цен и сложившейся ситуации зависимости рынка ГКО-ОФЗ от денежного рынка ставится под сомнение фактическая зависимость номинальной ставки от уровня инфляции.

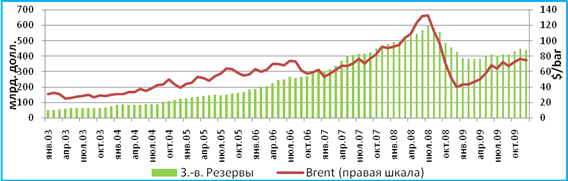

Относительно внешних факторов кроме процентной ставки внешнего рынка следует выделить фактор золотовалютных резервов и цен на нефть (спот и фьючерс). Цена на нефть неоспоримо оказывает воздействие международную экономическую ситуацию, поднимая цены на товары потребления, улучшая положение стран-экспортеров, приводя к пересмотру платежного баланса. Соответственно, предполагается значимая поддержка рынку внутреннего государственного долга со стороны «нефтяной инфляции». С другой стороны, на фоне высоких цен на нефть увеличивается валютная выручка и, как следствие, объем ликвидности, что, в свою очередь, с течение времени приведет к увеличению инфляционного давления и росту процентных ставок. Ожидание снижения цены на нефть вызовет усиление риска девальвации валюты в последующее время, что, вероятно, более сильно отразится в доходности коротких бумаг; здесь также нельзя забывать о возможности ослабления инфляционных процессов, что теоретически позитивно отражается на динамике номинальных ставок.

Динамика золотовалютных резервов (ЗВР) схожа с динамикой денежной массы в экономике, учитывая, что рост резервов во многом обусловлен покупкой долларов на валютном рынке, выручка от чего затем стерилизуется через покупку государственных облигаций. Но, тем не менее, объем ЗВР демонстрирует устойчивость экономики к валютным потрясениям и показывает потенциал возможного укрепления рубля и поддержки финансовой системы. Его снижение вызывает беспокойство у инвесторов, вызывая коррекцию ожиданий в негативную сторону и необходимость более высокой доходности для увеличения их заинтересованности. Динамика внешних факторов проиллюстрирована на рис.4:

Рис. 4

Главные события, произошедшие с внешним долгом РФ, которые следует отразить в анализе – это погашение долга СССР перед членами Парижского клуба в 2005 и 2006 годах. Эти события позитивно отразились на конъюнктуре рынка, придании уверенности его участникам, а также было одними из факторов повышения кредитного рейтинга РФ рейтинговыми агентствами. Во избежание излишней коррелированности с другими объясняющими факторами отдельно присвоение рейтинга суверенной кредитоспособности не рассматривается в качестве фактора формирования доходности на рынке ГЦБ, т. к. мы полагаем, что информационная составляющая этого изменения ранее отражается в доходности облигаций. Это происходит в силу изменений более общих фундаментальных факторов (уровня резервов, состояния ликвидности, управления долгом и т. д.), отчасти на основе которых и принимается решение о пересмотре уровня кредитоспособности страны.

Политические заявления - заявления первых лиц государства, Министра Финансов, заместителя председателя ЦБ РФ – хотя и отражаются определенным образом в настроях участников рынка, но влияние этой информации является преимущественно краткосрочным. Соответственно, в качестве факторов эти события в анализе рассматриваться не будут. Среди весомых факторов категории политических событий мы выделяем арест главы «ЮКОСа» в июле 2003 г., что повлекло за собой усиление политических рисков в экономике, а также победа на президентских выборах в марте 2004 г., что значимо отразилось на их снижении.

Некоторые факторы риска, воздействующие на рынок государственных облигаций, оценить довольно сложно, к примеру, изменение ликвидности рынка (методики оценки есть, но они зачастую не отражают действительной ситуации), неопределенность относительно будущих изменений в монетарной политике. Воздействие подобных изменений в дальнейшем анализе не рассматривается.

Кроме факторов риска, на изменение доходности государственных облигаций воздействует различная информация, получаемая с рынка, как-то: налогообложение, биржевые комиссии, ожидание запланированных Минфином РФ аукционов размещения, фактическая кризисная обстановка на финансовых рынках, отражаемая в поведении инвесторов и т. д. Роль такой информации различна, в некоторых случаях возможно отследить её воздействие на ставки, в некоторых случаях подобную информацию в анализ включить очень сложно.

Так, во время финансового кризиса государственные облигации обращаются в условиях напряженной среды, неопределенности; доходности находятся под воздействием настроений беспокойных, более «не любящих» риск инвесторов, что отражается в дополнительном росте ставок в обычной среде практически безрисковых инструментов. В эконометрическом анализе мы постараемся отразить воздействие финансового кризиса на настроения инвесторов рынка ГКО-ОФЗ путем использования фиктивных переменных.

В заключение необходимо отметить, что корректные результаты воздействия рыночных (как и макроэкономических, и международных) факторов в исследовании могут быть получены при предпосылке о достаточном уровне «рыночности» сегмента государственных ценных бумаг (классический пример – рынок США). На развивающихся рынках ликвидность, на что мы уже обращали внимание, и диверсификация базы инвесторов (население, государственные структуры, финансовый сектор) очень слабы, что особенно ярко проявляется в России. Отсюда вероятность высокой объяснительной силы исследуемых нами факторов в моделях снижается, что необходимо иметь в виду. Но при прочих равных условиях воздействие фундаментальных факторов (инфляция, обменный курс и др.) на спрос и предложение государственных облигаций, скорее всего, будет определять динамику их доходности.

Далее в работе будет проведен обзор численных данных, на основе которых будет проводиться эконометрический анализ взаимосвязей между факторами и доходностью рынка ГЦБ.

1.2.Обзор используемых данных.

Временные ряды данных, необходимые для эконометрического анализа, были получены из баз данных интернет-сайтов ЦБ РФ (*****), Минфина РФ (*****), агентства Прайм-Тасс (*****), US department of the Treasury (ustreas. gov); Росстата (www. *****); базы данных Reuters. Производные ряды для моделей сконструированы авторами. Сезонное сглаживание рядов не проводится в целях уменьшения искаженности данных на небольшой выборке.

1.2.1.Зависимая переменная

В настоящей работе в качестве объясняемого показателя доходности на рынке государственных ценных бумаг взят показатель бескупонной доходности, рассчитываемый на ММВБ на основе сделок вторичных торгов с государственными облигациями. Он оценивается по модели Нельсона-Сигеля с корректировками на особенности ликвидности[4] российского рынка госбумаг[5]. Данные по ежедневным расчетам бескупонных доходностей рынка ГКО-ОФЗ доступны на интернет-сайте ММВБ (www. *****) для использования в инвестиционных целях широким кругом пользователей, архив с 2003 года доступен на интернет-сайте ЦБ РФ (www. *****)[6].

Использование бескупонной доходности в анализе, несмотря на синтетичность показателя, позволит определить характеристики и особенности динамики номинальных ставок различной срочности, а также выделить более четкое воздействие факторов на показатель доходности вследствие элиминирования купонного эффекта, характерного для традиционной доходности к погашению. Купонный эффект вносит искажения в оценку рыночных процентных ставок той или иной срочности ввиду предположения о реинвестировании купонных платежей по единой ставке на протяжении всей «жизни» облигации, а также по причине воздействия на доходность идиосинкратических характеристик обращающихся на рынке облигаций. Иными словами, две облигации с одинаковыми сроками до погашения, но разной величиной выплачиваемого купона, будут иметь различные доходности к погашению: более высокий купон придаст больший вес более ранней бескупонной ставке. Кроме того, использование бескупонных доходностей постоянного срока до погашения позволит не учитывать в анализе внутренние факторы риска процентной ставки (дюрацию и т. д.), что мы считаем корректным при исследовании воздействия фундаментальных факторов.

Динамика бескупонной доходности анализируется за временной период с 2003 по 2009 год, что обусловлено, главным образом, доступностью данных по расчетным бескупонным доходностям на рынке ГКО-ОФЗ, а также предположением о возвращении роли ориентира рыночных процентных ставок рынку государственных ценных бумаг после 2002 года (см. стр.10).

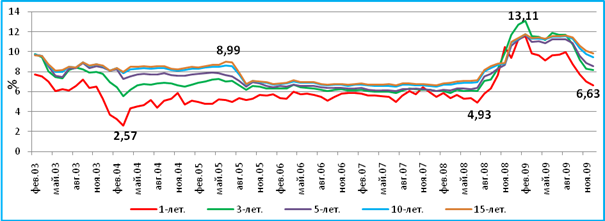

В целях объяснения флуктуаций по всей длине кривой доходности государственных ценных бумаг и определения различий в воздействии тех или иных факторов на динамику ставок различной срочности в исследовании анализируется динамика бескупонных доходностей пяти сроков до погашения (1, 3, 5, 10, 15 лет). Соответственно, краткосрочный сегмент будет характеризоваться доходностью облигации сроком до погашения в 1 год (1_year), среднесрочный – трех и пяти лет (3_year, 5_year), долгосрочный сегмент – номинальными ставками на 10 и 15 лет (10_year, 15_year). Мы ограничиваемся 15 годами до погашения вследствие практически абсолютной идентичности изменений в доходностях облигаций с более высокой длительностью (корреляция составляет >0.99) и высокой синтетичности этих показателей. После предварительного анализа принято решение использовать доходность в месячной размерности (показатель на конец периода) в процентном измерении - соответственно, в исходной выборке присутствует 83[7] наблюдения. Такое представление важнейшего для исследования показателя обусловлено несколькими причинами. Во-первых, месячная размерность позволяет использовать в анализе макрофакторы, исчисляемые в основном помесячно и поквартально; кроме того, учитывая небольшой временной период функционирования рынка государственных ценных бумаг, охваченный в работе, это предоставляет достаточный размер выборки для более корректного использования эконометрического аппарата. Во-вторых, данные на конец месяца позволят избежать излишней автокоррелированности в остатках[8], а также отражают воздействие всей полученной информации в соответствующем месяце.

Забегая вперед, отметим, что также исследуются приросты доходностей в текущем месяце относительно прошлого (dyearN, где N – срок до погашения), выражаемые в процентных пунктах.

В итоге, мы хотим объяснить динамику процентных ставок по государственным рублевым облигациям, представленную на графике (рис.5):

Рис. 5

Из анализа описательной статистики[9] можно заключить, что средний уровень доходности возрастает с ростом срока до погашения и варьируется не сильно (от 6,17% до 8,25%), что демонстрирует в среднем за период довольно пологую возрастающую кривую, с резким подъемом до срока до погашения в 3 года. Максимальным разбросом отличается ставка по облигации 3 лет до погашения, с ростом срока волатильность незначительно снижается, одновременно с этим снижается концентрация доходности у среднего значения. При рассмотрении различных подпериодов, выявленных нами по графическому представлению данных в силу неравномерности динамики уровня доходности, статистические характеристики доходностей изменяются[10].

Так, в период до августа 2005 г. при наличии существенного спада в уровнях доходностей всех сроков до погашения наблюдается большее соответствие поведения ставок экономическим закономерностям – волатильность более коротких ставок оказывается намного выше волатильности доходности облигаций более длительного срока, 1,19% относительно 0,38% для 15 лет до погашения. Кроме того, в этом временном отрезке фиксировались минимумы по коротким ставкам (1го и 3х лет) за весь период исследования. В период стабильного развития (09.2005-06.2008) кривая доходности отличалась крайне низким разбросом колебаний (0,3%-0,14%), а также наиболее низкими средними значениями доходности, 5.6% - 6.84%. В целом в данном подпериоде наблюдается сближение всех уровней доходности, что выражается также в небольшом разбросе минимальных и максимальных значений ставок различной срочности. Кризисный период (с 07.2008) значимо отличается от общей выборки: кривая доходности характеризуется горбом в диапазоне от 1 года до 5 лет до погашения, диапазон средней доходности составляет 8,63%-10,36%, колебания ставок максимальны среди всех периодов (для трехлетней ставки стандартное отклонение достигает уровня в 2,13%). Наглядно усредненные кривые доходности представлены на рис. 9 в Приложении 1.

Далее перейдем к обзору объясняющих переменных, характеризующих потенциальные факторы воздействия на доходность ГЦБ. Также при описании независимых переменных будет указано предполагаемое воздействие на доходность.

1.2.2.Независимые переменные

Для дальнейшего анализа были отобраны и разделены на 4 категории следующие факторы:

а) макроэкономические: темп прироста реального ВВП, изменение индекса цен потребителей, темп прироста реального рыночного долга, изменение обменного курса национальной валюты,

б) монетарные: межбанковская процентная ставка, изменение остатком на корреспондентских счетах в банках, изменение денежного агрегата М2, изменение минимальной ставки РЕПО,

в) международные: изменение цены нефти марки Brent, изменение золотовалютных резервов, доходность зарубежного рынка облигаций (США),

г) событийные: кризисная ситуация в гг., информация о выплате внешнего долга в 2005 и 2006 гг., победа В. Путина на президентских выборах в 2004 г, проблемы с «ЮКОСом» в 2003 г.

В некоторых оцениваемых нами факторных моделях используется концепция абсолютного предвидения, отражающая рациональность экономических агентов, что позволяет нам включать в анализ будущие значения параметров, в частности инфляции и обменного курса. После некоторой проверки мы оставляем данное предположение. Однако текущие и прошлые значения (вследствие ограниченной выборки и сложности в выборе наиболее реального прогноза показателей, кроме соответствующего фактическим будущим значениям) наиболее широко используются на практике, что будет иметься в виду при исследовании взаимосвязей факторов и доходности.

Большинство факторов выражены в процентных приростах к текущему либо прошлому значению ( ); приросты процентных показателей рассчитываются с помощью разностей, выражены в процентных пунктах.

); приросты процентных показателей рассчитываются с помощью разностей, выражены в процентных пунктах.

Макроэкономические факторы. В качестве фактора отражения экономического роста в номинальной доходности ГЦБ принят темп прироста реального ВВП (dgdp_real) в месячной размерности[11] (на основе данных МЭРТ, базовой точкой принят январь 2003 г.). Предполагается отрицательное воздействие темпа прироста ВВП на доходность ГЦБ.

Темп прироста реального государственного долга (ddebt_real) рассчитан на основе данных на конец месяца и дефлирован по индексу потребительских цен (базовой точкой принят январь 2003 г.). Кроме реального долга для уточнения зависимости и объективной оценки возможного воздействия прироста долга на доходность мы используем также темп прироста рыночного долга (ddebtmark_real) – суммы обязательств по внутренним ГЦБ за исключением нерыночных ГСО-ППС и ГСО-ФПС[12]. Предполагается отсутствие значимого воздействия перечисленных факторов на доходность, взаимосвязь прямая.

Далее, в анализе используются следующие показатели процентных приростов уровня цен (на основе ИПЦ): годовая инфляция в текущем месяце (cpiyy[13]), месячная инфляция текущего месяца (cpimm), среднегеометрическая годовая инфляция за n[14] месяцев вперед (cpiyy_0_n), изменение годовой инфляции в текущем месяце по отношению к соответствующему месяцу прошлого года (dcpiyy_12[15]) и изменение инфляции текущего месяца к декабрю прошлого года по отношению к аналогичному показателю прошлого года (dcpi_T) как отражение позитивных/негативных инфляционных ожиданий. Также кроме предположения об абсолютном предвидении и использования фактических будущих значений, мы рассмотрим воздействие среднегеометрического уровня инфляции за m[16] прошедших месяцев как альтернативную оценку будущих ожиданий (cpiyy_m_0) инфляции. Предполагается положительная зависимость доходности от уровня инфляции в краткосрочном и долгосрочном периодах.

Ожидания обесценения/укрепления валюты рассчитываются по аналогии с инфляцией (ex post). Для расчета используются месячные курсы обмена валюты (на конец месяца): вычисляются среднегеометрические месячные темпы изменения курса доллара на 1-6 месяцев вперед (dusd0_n), а также анализируется текущий прирост обменного курса (dusd)[17] и среднегеометрический темп изменения курса за прошлые месяцы (dusd_n_0). Предполагается положительная зависимость доходности от ожиданий изменения/текущего изменения обменного курса национальной валюты.

Монетарные факторы. Состояние банковской ликвидности характеризуется месячным темпом прироста остатков на корреспондентских счетах (dcorr_rate) в процентах. В качестве агрегированного показателя, характеризующего денежную экспансию на финансовом рынке, рассчитывается темп прироста денежного агрегата М2 за текущий месяц (dm2_rate) в процентном выражении[18]. Предполагается отрицательное воздействие указанных факторов на доходность ГЦБ.

Как было указано ранее, воздействие увеличения денежной массы в экономике на доходность может реализоваться также в увеличении инфляционного давления в среднесрочной перспективе. Так, усиление инфляционных процессов мы оцениваем через среднегеометрический прирост агрегата М2 за 4-7 месяцев[19] назад (предполагая глубину воздействия в 6 месяцев) по формуле  (dm2_4_7). Предполагается положительное воздействие инфляционных последствий денежной экспансии на доходность ГЦБ в долгосрочном периоде.

(dm2_4_7). Предполагается положительное воздействие инфляционных последствий денежной экспансии на доходность ГЦБ в долгосрочном периоде.

Также из монетарных факторов на основе корреляционных взаимосвязей для анализа была выбрана ставка по межбанковским кредитам MIACR (miacr_1m) сроком на 1 месяц (corr=[0,68273;0,4925] на дневных данных). Ряд представляет собой среднемесячные показатели, выражен в процентах. Предполагается положительное воздействие данного показателя на доходность ГЦБ.

Ожидания изменения минимального уровня ставки РЕПО, что особенно значимо в диапазоны дефицита ликвидности на рынке, включается в анализ в виде временного ряда процентных ставок, построенного по фактическим значениям на конец месяца (repo_min) и по ожидаемым ставкам на конец следующего месяца (repo_min_exp). В результате будет сделан вывод о наиболее корректном отражении информации от изменения ставки РЕПО в доходностях на рынке ГКО-ОФЗ. Предполагается положительное воздействие изменения/ожидания изменения ставки РЕПО на доходность ГЦБ.

Международные факторы. Изменение цен на нефть («нефтяная инфляция») анализируется в виде процентных приростов спот-цен Brent (dbrentrel) и цен на 1- и 2-месячные фьючерсы на Brent (dbrentfut_1m и dbrentfut_2m)[20] на конец месяца. Изменения фьючерсных цен рассматриваются как ожидания изменения цен на энергоноситель. Предполагается обратное воздействие фактора на доходность рынка ГЦБ.

Воздействие изменения золотовалютных резервов РФ на доходность ГЦБ анализируется на основе показателя процентного прироста ЗВР в текущем месяце (dreserves)[21]. Предполагается обратное воздействие фактора на доходность ГЦБ.

В качестве фактора доходности внешнего долгового рынка принята бескупонная доходность 10-летней казначейской облигации США UST10. Временной ряд построен на основе номинальных ставок доходности на конец месяца, выражен в процентах годовых (ust10y). Предполагается прямая взаимосвязь между указанным фактором и доходностью на рынке ГЦБ.

Событийные факторы. Структурные изменения в данных особенно ярко заметны в период кризиса с середины 2008 года. С целью не ограничивать выборку данных мы решили включить в многофакторные модели фиктивную переменную, принимающую значение 1 при значении доходности в текущем месяце выше среднего уровня в диапазоне 07.2008-12.2009 (соответственно, dum1, dum3, dum5, dum10, dum15). Такая модификация призвана отразить острую неприязнь инвесторов к риску и воздействие состояния неопределенности, которое свойственно кризисной ситуации. Предполагается положительный коэффициент при переменной.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |