В результате мы получаем, что в краткосрочном периоде изменения как текущей, так и ожидаемой инфляции не влияют на формирование ставок вдоль всей кривой доходности. Изменение средней инфляции за прошедший год, напротив, обладает сильным (и единственным выявленным нами) краткосрочным эффектом, снижающимся с ростом срочности облигации. Для доходностей ти летних облигаций долгосрочная динамика определяется ожиданиями роста уровня цен на 1-2 месяца; 1-3х летних – текущим уровнем инфляции (коэффициенты подстройки к долгосрочному «инфляционному» равновесию отрицательны и малы, что говорит об очень медленной краткосрочной корректировке[50]). Соответственно, средне - и долгосрочные доходности лучше краткосрочных отражают инфляционные ожидания участников рынка.

Отсутствие коинтеграции с текущим уровнем инфляции говорит о вероятной нестационарности реальной процентной ставки, теоретически предполагаемой постоянной и не зависимой от действий монетарной политики[51].

Гипотеза Фишера выполняется в плане наличия взаимодействия с ожидаемой инфляцией в долгосрочном периоде. Полный эффект Фишера, т. е. отражение изменения инфляции в номинальных ставках в долгосрочном периоде как «один к одному» на рынке не наблюдается, что мы проверяем на основе LR-теста векторной авторегрессии с коррекцией ошибок. Соответствие коинтеграционного вектора виду (1,-1), что требуется для действия полного эффекта Фишера, отвергается на 5% уровне значимости для номинальных доходностей всех сроков до погашения[52].

В целом полученные результаты (согласно коэффициентам и значимости) свидетельствуют о низком влиянии текущей инфляции и инфляционных ожиданий на изменения в доходности государственных облигаций различной срочности[53]. Одним из объяснений может быть несоответствие ожиданий инфляции инвесторами фактическим значениям, которые мы закладывали в модель, благодаря чему участники рынка могли получать доходность большую и меньшую, чем ожидаемая ими. Кроме того, значимое воздействие могут оказывать другие факторы, взаимосвязь с которыми мы рассмотрим далее, либо субъективные факторы российского рынка (необходимость инвестирования банков в активы с подобающим кредитным качеством безотносительно уровня инфляции и т. д.).

С другой стороны, такие результаты относительно текущей и ожидаемой инфляции можно интерпретировать как несостоятельность монетарной политики относительно стратегического управления уровнем инфляции в краткосрочном периоде[54].

Таким образом, мы показали частичный учет фактора инфляции в долгосрочной и краткосрочной динамике номинальных ставок различной срочности на рынке ГЦБ, причем восприимчивость ставок к указанным изменениям снижается с ростом срока до погашения. Текущая инфляция и её ожидания с невысокой силой воздействуют на формирование долгосрочного тренда в доходности государственных облигаций, изменения в инфляции за прошедший период отражаются в краткосрочной динамике ставок всех сегментов кривой.

2.2.2. Воздействие монетарных шоков

Анализ влияния изменений в монетарной политике на динамику доходности государственных облигаций различных сроков до погашения проводится на основе макроэкономического подхода к изучению взаимосвязи между динамикой денежной массы и номинальными ставками на финансовом рынке.

Корреляционные взаимосвязи приростов доходностей и темпов прироста денежной массы в экономике свидетельствуют об отрицательном воздействии денежной экспансии на процентные ставки. Максимальный коэффициент корреляции, как мы и предполагали, соответствует наиболее коротким ставкам.

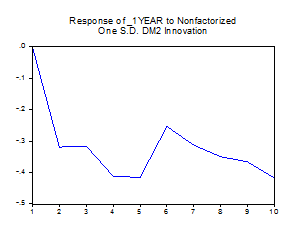

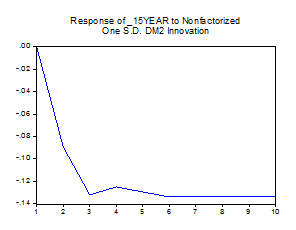

Влияние расширения денежной массы удобно проанализировать на основе VEC-модели[55] , которая включает не только лаггированные изменения номинальных ставок и прироста М2, но также и одновременное изменение текущей инфляции. Функции отклика изменения номинальных ставок на положительный шок агрегата М2 размером 1 ст. отклонение (увеличение темпов прироста М2) характеризуют снижение ставок всех сроков до погашения. Резкий спад доходности происходит в течение первых 4-х месяцев для доходностей облигаций 1-го и 3-х лет до погашения, более плавное снижение на протяжении 3-х месяцев для более длинных процентных ставок. Это демонстрирует эффект ликвидности после увеличения объема денег в экономике. Затем для краткосрочных ставок до 6-7 месяцев следует ослабление снижения ставок, и доходность остается на более высоком уровне относительно первоначального падения, но более низком, чем уровень до денежной экспансии. Для динамики доходности долгосрочного сегмента ослабление падения ставок после трех месяцев несущественно (рис.7[56]):

Функции отклика на увеличение прироста денежной массы для ставок 1 и 15 лет до погашения

Рис. 7

Соответственно, можно заключить, что инфляционные последствия расширения денежной массы практически не закладываются при формировании уровня текущей доходности средне - и долгосрочных облигаций и не отражаются в ней. Из представления функций откликов также можно сделать ожидаемый вывод о серьезном ослаблении эффекта расширения ликвидности при росте срока до погашения.

2.2.3. Воздействие изменения обменного курса

Как ранее было указано, уровень доходности государственных облигаций может включать в себя премию за возможный риск девальвации национальной валюты. На основе корреляционного анализа мы выделили четыре альтернативы представления соответствующих факторов (текущее изменение курса рубля к доллару США и ожидания изменения курса на основе фактических значений), потенциально значимо воздействующих на динамику процентных ставок различных сроков.

Принимая во внимание сравнительно высокий уровень прямой связи между приростом доходности и изменением уровня обменного курса, мы строим простейшую модель в приростах переменных (без коррекции ошибок, т. к. ряды изменений курса стационарны[57]) вида:

,

,

где  - прирост доходности облигаций N-го срока до погашения,

- прирост доходности облигаций N-го срока до погашения,  – среднемесячное изменение обменного курса валюты за n будущих месяцев,

– среднемесячное изменение обменного курса валюты за n будущих месяцев, ![]() – изменение обменного курса в текущем месяце. Результаты практически во всех случаях указывают на значимую, но невысокую в абсолютном выражении, зависимость номинальной ставки от текущего и ожидаемого (с горизонтом до 3х месяцев) изменения обменного курса (табл.7, синим цветом выделены параметры моделей с наиболее высокой объясняющей силой).

– изменение обменного курса в текущем месяце. Результаты практически во всех случаях указывают на значимую, но невысокую в абсолютном выражении, зависимость номинальной ставки от текущего и ожидаемого (с горизонтом до 3х месяцев) изменения обменного курса (табл.7, синим цветом выделены параметры моделей с наиболее высокой объясняющей силой).

Табл. 7[58]

Проверка влияния изменений обменного курса рубля на динамику приростов доходности

dyear1 | dyear3 | dyear5 | dyear10 | dyear15 | |

DUSD | 0.117241 | 0.098903 | 0.064904 | 0.054929 | 0.052129 |

P-value | (0.0000) | (0.0000) | (0.0181) | (0.0006) | (0.0010) |

R2 норм. | 0.248247 | 0.306932 | 0.204815 | 0.168898 | 0.150783 |

DUSD0_1 | 0.009567 | 0.080232* | 0.063779* | 0.064607* | 0.065291* |

P-value | (0.7268) | (0.0000) | (0.0000) | (0.0000) | (0.0000) |

R2 норм. | -0.010756 | 0.198668 | 0.198306 | 0.239597 | 0.244815 |

DUSD0_2 | 0.079050 | 0.109431 | 0.062285 | 0.062052 | 0.060330 |

P-value | (0.0646) | (0.0000) | (0.0004) | (0.0018) | (0.0030) |

R2 норм. | 0.064521 | 0.241585 | 0.143796 | 0.137915 | 0.129602 |

DUSD0_3 | 0.095250 | 0.103046 | 0.057619 | 0.049382 | 0.046943 |

P-value | (0.0456) | (0.0007) | (0.0032) | (0.0048) | (0.0061) |

R2 норм. | 0.070204 | 0.154133 | 0.069804 | 0.057955 | 0.051130 |

Автокорреляция в остатках и гетероскедастичность корректировались использованием состоятельных ошибок в виде Newey-West (HAC); *ошибки в исходном виде.

С увеличением срока до погашения облигаций наблюдается снижение эффекта воздействия текущего изменения курса, а также значимости этого воздействия для формирования динамики доходности. На фоне ожиданий текущее изменение оказывается наиболее значимым для доходностей краткосрочного и среднесрочного сегментов; также отмечается более высокая значимость и сила воздействия одномесячных ожиданий изменения курса рубля к доллару на длинные номинальные ставки, что является неожиданным результатом. Возможно, это объясняется более хорошими прогнозными качествами целевой группы инвесторов долгосрочного сегмента рынка (институциональные инвесторы, ПФ РФ, госбанки). Но также необходимо иметь в виду вероятность некорректного отражения ожидаемого курса равного фактическому уровню курса рубля к доллару, что мы предполагаем в модели.

Восприимчивость приростов номинальной доходности к ожидаемому изменению курса убывает с ростом горизонта прогнозирования для ставок срочностью 5-15 лет. Относительно более коротких ставок можно сделать следующие выводы: ожидания изменения курса за три месяца обладают максимальным эффектом в воздействии на динамику однолетней ставки, за два месяца – трехлетней ставки (см. подчеркнутые результаты оценок в таблице 7).

Суммируя вышеизложенное, можно сказать, что изменение в доходностях ГЦБ различных сроков до погашения отчасти вызывается ожидаемым изменением курса национальной валюты, но основная динамика подвержена изменению тенденции обменного курса в текущем месяце. В связи с этим далее в комплексные факторные модели будут включены наиболее значимые факторы текущего изменения курса и темпа прироста курса в будущем месяце (для долгосрочных доходностей).

2.2.4. Анализ взаимодействия с внешним долговым рынком

В данной части работы будет проведена проверка наличия потенциальной взаимосвязи доходности российских государственных облигаций с зарубежным долговым рынком.

Соответственно, долгосрочная взаимосвязь[59] номинальной доходности по ГЦБ в России и ставок зарубежного рынка (ставки доходности UST10 рынка США) подтверждается наличием коинтеграции согласно методике Энгла-Грейнджера[60]. Однако тест Йохансена векторной авторегрессии не подтверждает наличие коинтеграционного соотношения с включенной константой. В целях дальнейшего моделирования мы будем придерживаться результата коинтегрированности рядов, включая балансирующий параметр прошлого периода в регрессионные зависимости. Тогда на основе выводов о значимости/незначимости корректирующего параметра можно будет проверить предположение о сближении номинальных ставок в России и доходности на внешнем долговом рынке в долгосрочной перспективе.

Гипотеза о влиянии внешнего рынка на доходность российского долгового рынка (зависимость однонаправленная, так как объёмы выпуска и объёмы в обращении несоразмерны) будет проверена на основе следующей модели с коррекцией ошибок, построенной на основе непокрытого паритета процентных ставок[61]:

,

,

где ECTNt-1 – стационарный корректирующий параметр, отвечающий за балансировку неравновесия в прошлом периоде, - прирост доходности облигаций n-го срока до погашения в России,  – прирост доходности UST10,

– прирост доходности UST10, ![]() – изменение обменного курса валюты в текущем месяце. Ожидания изменения курса национальной валюты были приняты равными текущим значениям[62]. Отметим, что одной из преследуемых целей проверки указанной модели для российского рынка является проверка воздействия изменения волатильности в номинальных ставках в США на волатильность доходности в России. В связи с этим наличие условной гетероскедастичности в ошибках регрессии корректируется приведением модели к нелинейному виду с оценкой условной дисперсии в виде EGARCH (1,1) с включением абсолютного изменения доходности UST10 в выражение для волатильности (abs(Δust_10t)). Кластерная волатильность в остатках моделей была обнаружена только у наиболее коротких доходностей (1 и 3 года), соответственно, выяснить воздействие изменения волатильности долгового рынка в США на всю кривую бескупонной доходности не удалось. В таблице 8 приведены основные полученные результаты[63] (в скобках указаны p-value соответствующих коэффициентов):

– изменение обменного курса валюты в текущем месяце. Ожидания изменения курса национальной валюты были приняты равными текущим значениям[62]. Отметим, что одной из преследуемых целей проверки указанной модели для российского рынка является проверка воздействия изменения волатильности в номинальных ставках в США на волатильность доходности в России. В связи с этим наличие условной гетероскедастичности в ошибках регрессии корректируется приведением модели к нелинейному виду с оценкой условной дисперсии в виде EGARCH (1,1) с включением абсолютного изменения доходности UST10 в выражение для волатильности (abs(Δust_10t)). Кластерная волатильность в остатках моделей была обнаружена только у наиболее коротких доходностей (1 и 3 года), соответственно, выяснить воздействие изменения волатильности долгового рынка в США на всю кривую бескупонной доходности не удалось. В таблице 8 приведены основные полученные результаты[63] (в скобках указаны p-value соответствующих коэффициентов):

Табл. 8

Проверка взаимодействия доходности внешнего рынка и приростов доходности государственных облигаций РФ с возможной балансировкой отклонения от долгосрочного равновесия

Dyear1** | Dyear3** | Dyear5 | Dyear10* | Dyear15* | |

ECTN | -0.041842 (0.2886) | -0.060307 (0.2004) | -0.090087 (0.0217) | -0.096417 (0.0346) | -0.100512 (0.0323) |

| -0.137500 (0.5543) | -0.128494 (0.3431) | -0.137 | -0.200 | -0.218 |

| 0.113810 (0.0000) | 0.080735 (0.0000) | 0.059154 (0.0001) | 0.049787 (0.0001) | 0.047039 (0.0002) |

abs(Δust_10t) | 1.023015 (0.3414) | 1.002840 (0.3296) | |||

R2 норм. | 0.273199 | 0.311880 | 0.241779 | 0.228209 | 0.218398 |

* гетероскедастичность в остатках корректировалась использованием состоятельных ошибок в виде Newey-West (HAC); ** автокорреляция в остатках была скорректирована по методу Кохрейна-Оркатта.

На 1% уровне значимости в моделях значимы только приросты курса рубля к доллару, подтверждая полученный ранее результат убывающего эффекта воздействия на динамику доходности облигаций с ростом срока до погашения. Кроме того, длинные доходности (5, 10 и 15 лет) отражают значимость балансирующего члена прошлого периода. Это указывает на наличие долгосрочного сближения между доходностями, подтверждая вывод, полученный после исследования коинтеграции между временными рядами. На основе анализа EGARCH компонентов можно сделать вывод о незначимости воздействия изменчивости зарубежных ставок на ставки короткого конца кривой доходности в России.

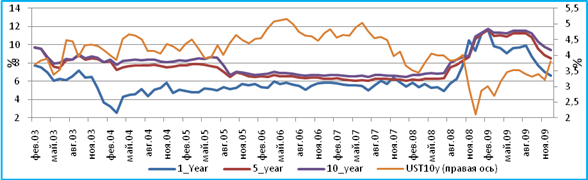

Результаты расчетов заставляют задуматься над знаком при коэффициенте изменения ставки UST10 (в итоге незначимом), а также при коэффициенте в коинтеграционных регрессиях. Мы предполагаем, что отрицательная взаимосвязь может быть вызвана сильным воздействием кризисного периода с июля 2008 г. Как говорилось ранее, в этот период инвесторы на фоне общей напряженной ситуации на долговых рынках старались перенести средства в наиболее «безрисковое убежище», которым считались казначейские облигации США, чем вызывалось существенное увеличение их цен. Такая ситуация довольно явно наблюдалась на рынке (рис.8):

Динамика доходности облигаций 1-5-10 лет до погашения в России и доходности UST10y

Рис. 8

Однако это не означает, что доходность государственных облигаций в России увеличивалась по причине падения доходности государственных ценных бумаг США. Эконометрически подтвержденную долгосрочную взаимосвязь между доходностью долгосрочных облигаций мы, вероятно, можем объяснить аналогичными соображениями, а также одновременным воздействием других определяющих динамику факторов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |