Наиболее сильный однонаправленный эффект динамики 3-месячной межбанковской процентной ставки (MIACR_1m) сказывается, как и предполагалось, на коротком конце кривой доходности по государственным ценным бумагам с дальнейшим снижением:

Табл. 4

1_YEAR | 3_YEAR | 5_YEAR | 10_YEAR | 15_YEAR | |

MIACR_1M | 0.786581 | 0.730033 | 0.607380 | 0.589639 | 0.582545 |

В дальнейшем в некоторых случаях ввиду улучшения эконометрических свойств моделей будет использоваться текущее изменение ставки МБК, корреляция которой с доходностью показывает схожие результаты с более низкими абсолютными значениями[34].

Оценка взаимосвязи доходности с минимальной ставкой РЕПО против Банка России демонстрирует высокие коэффициенты (выше соответствующей корреляции со ставкой МБК), что отражает корректность нашего предположения относительно высокой роли стоимости фондирования на денежном рынке:

Табл. 5

1_YEAR | 3_YEAR | 5_YEAR | 10_YEAR | 15_YEAR | |

REPO_MIN | 0.864831 | 0.882107 | 0.789689 | 0.769665 | 0.759040 |

REPO_MIN_EXP | 0.837796 | 0.823666 | 0.708510 | 0.686264 | 0.675464 |

В дальнейшем акцент будет сделан на ставке РЕПО в текущем месяце. Корреляция со ставками РЕПО и МБК значима на 1% уровне значимости.

Международные факторы.

На основе изучения корреляций и свойств рядов прироста золотовалютных резервов мы включаем в анализ влияние на доходность государственных ценных бумаг изменения ЗВР в текущем периоде. Кроме того, максимальной корреляцией со всеми доходностями обладает прирост цен по 2-месячным фьючерсам, который можно расценить как ожидание изменения «месячной нефтяной инфляции» за период в 2 месяца[35]. Отметим, что отмечается незначимая корреляция с изменением цен на нефть для коротких ставок; корреляция с изменением ЗВР значима на 1% уровне.

Далее, следует выделить специфику исследования влияния факторов на короткую ставку и ставки по долгосрочным облигациям: практически все факторы (за исключением темпов прироста М2, остатков на корсчетах, месячной инфляции) имеют более низкую корреляцию с изменением доходности по 1-летней облигации по сравнению с 3-летней, после чего идет достаточно ровный тренд на снижение взаимозависимости. Это, скорее всего, скажется на более низкой объясняющей способности исследуемых факторов в динамике краткосрочной ставки – в силу повышенной волатильности и преобладания субъективных факторов, - а также долгосрочных ставок – в силу повышения неопределенности в оценках на столь долгий срок и повышенной статичности доходности.

Таким образом, мы определили наиболее релевантные переменные, отвечающие за вклад того или иного изменения в экономике в динамику доходности государственных ценных бумаг, а также сделали предположения о значимости и силе объясняющих факторов в формировании краткосрочных и долгосрочных ставок. Соответственно, далее в анализ не включаются факторы темпов прироста остатков на корсчетах банков, спот-цен и одномесячных фьючерсов на BRENT, обменного курса RUR/USD более чем на 3 месяца вперед, ожидаемой годовой инфляции более чем на 2 месяца вперед, текущие изменения инфляции по отношению к определенному периоду в прошлом. Корреляции доходности со всеми изучаемыми факторами подтверждают предполагаемое направление зависимости[36].

2.1.2. Анализ свойств используемых временных рядов

В целях получения корректного эконометрического результата моделирования динамики доходности необходимо проверить все используемые временные ряды в уровнях на стационарность.

Свойство стационарности проверяется на основе тестов Дикки-Фуллера (ADF), Филлипса-Перрона (PP) и теста KPSS). Решение о том, что исследуемый временной ряд является нестационарным, принимается при принятии соответствующей гипотезы большинством тестов (тест KPSS чаще используется для принятия решения при разногласиях в результатах первых двух традиционных тестов).

Результаты и характеристики проведенных тестов проверки рядов зависимой переменной - бескупонной доходности - представлены в таблице 9 в Приложении 2. В итоге мы делаем вывод о нестационарности рядов бескупонной доходности государственных облигаций всех сроков до погашения на уровне значимости в 5%[37].

Следовательно, большинство построенных нами моделей содержат зависимую переменную доходности в виде первой разности (в процентных пунктах), интегрированной первого порядка[38] ( ). Среди основных статистических характеристик рядов приростов доходностей следует выделить следующее: максимальный разброс приростов доходности на коротком конце кривой; увеличение показателя скошенности со сроком до погашения, что показывает преобладание положительных приростов; резкий рост эксцесса с ростом срочности ставок, что говорит о более сильной концентрации значений приростов доходности более длинных облигаций вблизи среднего значения[39].

). Среди основных статистических характеристик рядов приростов доходностей следует выделить следующее: максимальный разброс приростов доходности на коротком конце кривой; увеличение показателя скошенности со сроком до погашения, что показывает преобладание положительных приростов; резкий рост эксцесса с ростом срочности ставок, что говорит о более сильной концентрации значений приростов доходности более длинных облигаций вблизи среднего значения[39].

Выделим основные характеристики процедур проверки рядов исследуемых факторов на наличие единичного корня. Константа и тренд включались в тестовые уравнения для большинства переменных, где они оказывались значимыми. Так, в рядах приростов золотовалютных резервов и ставки MIACR были зафиксированы оба дополняющих члена; ряды процентного изменения цен на нефть, прироста реального долга, прироста ВВП и ожидаемого и текущего изменений курса обмена рубля не обладали значимым трендом и постоянным средним, отличным от нуля. Отдельно следует сказать о тестировании показателей инфляции: мы предполагаем, что ряд приростов уровня цен за год не должен обладать выраженным трендом, в связи с чем в тестах изначально присутствует только константа.

Таким образом, по результатам трех (двух) тестов нестационарными мы считаем все исследуемые ряды инфляции (CPIYY, CPIYY_0_1, CPIYY_0_2, CPIYY_12_0), ряд номинальных ставок UST10Y, минимальной ставки РЕПО против ЦБ РФ и приростов денежной массы за 4 месяца 7 месяцев назад[40]. Далее в построении краткосрочных факторных зависимостей указанные временные ряды будут включаться в стационарных разностях[41]. Все остальные показатели принимаются стационарными и исследуются в исходном виде.

Ряды в уровнях будут использоваться в построении и анализе долгосрочных соотношений между исследуемыми факторами (инфляцией и инфляционными ожиданиями) и доходностью на рынке ГКО-ОФЗ.

2.1.3. Авторегрессионная модель динамики бескупонной доходности

Перед непосредственным моделированием чувствительности доходности на рынке ГКО-ОФЗ к различным экономическим факторам и финансовыми индикаторам мы решили представить временные ряды приростов доходностей в виде модели ARIMA(p, I,q):

, -

, -

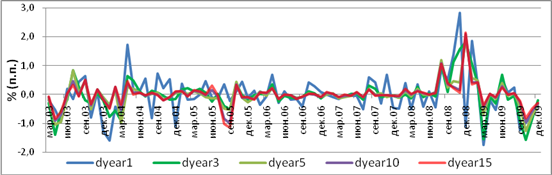

где учитываются динамические свойства изменчивости рядов процентных ставок. Возможность построения данной модели обеспечивает интегрированность первого порядка рядов доходности разной срочности облигаций в уровнях. Динамика трансформированных в приросты рядов доходности представлена на графике ниже (рис. 6):

Рис. 6

Хотя из-за небольшого объема выборки модель ARIMA может быть искажена, она продемонстрирует нам внутренние закономерности динамики доходности. Отметим, что часто такие закономерности невозможно объяснить экономически.

Таким образом, после анализа функций PACF и ACF[42] каждого временного ряда приростов доходности мы определили максимальное количество авторегрессионных компонентов и компонентов скользящего среднего в модели; дальнейшая спецификация конкретного числа параметров AR и MA при минимизации числа лагов была выбрана на основе информационных критериев Акаике (AIC) и Байеса-Шварца (BIC). После окончательного выбора спецификации модели были проверены на наличие автокорреляции и условной гетероскедастичности в остатках[43]. Выяснилось, что кластерная волатильность в авторегрессионных моделях присуща только доходности облигации 3х лет до погашения (вспомним, что наиболее высоким разбросом в уровнях обладали ставки по трехлетним облигациям). Но также необходимо иметь в виду высокий уровень дисперсии самой короткой ставки и различие в волатильности на подпериодах, что может стать причиной появления нестандартных остатков в будущих моделях.

Выделим основные полученные результаты:

1) для 5, 10 и 15 лет до погашения модель приростов доходности отражает значимость зависимости только от изменений в прошлом периоде;

2) приросты доходностей 1 года до погашения демонстрируют значимую на 1% связь с компонентами 4 периода назад, AR(4) и MA(4);

3) прирост среднесрочной ставки на 3 года включает информацию от авторегрессионных компонент 1-го и 3-го периодов назад.

Эти выводы будут полезны при построении в дальнейшем факторных моделей динамики доходности.

Таким образом, проведя анализ свойств временных рядов бескупонной доходности рынка ГКО-ОФЗ и свойств временных рядов отобранных факторов, а также корреляционный анализ взаимосвязей между исследуемыми переменными, мы сделали необходимые выводы относительно предполагаемых знаков воздействия, наиболее релевантных вариаций факторов, дальнейших необходимых модификаций переменных (переход к разностям), зависимостей динамики доходности от прошлых значений. Далее мы переходим к исследованию взаимосвязей между тестируемыми факторами и доходностью.

2.2. Моделирование и проверка воздействия отдельных факторов на доходность государственных ценных бумаг

В данном разделе работы будет изучено изменение доходности государственных облигаций под обособленным воздействием основных переменных, обоснованных макроэкономическими теоретическими предположениями. Соответственно, предполагается, что динамика номинальных ставок рынка государственного долга отражает изменения в инфляционных ожиданиях участников рынка (согласно гипотезе Фишера), изменения в обменном курсе национальной валюты (согласно теории непокрытого паритета процентных ставок), изменения монетарных индикаторов (согласно эффекту расширения ликвидности).

2.2.1. Воздействие инфляции

Взаимосвязь инфляционных ожиданий (и их изменений) и номинальных процентных ставок всегда вызывала интерес у исследователей. На основе корреляционного анализа мы выделили несколько переменных, характеризующих инфляцию, которые наиболее четко отражались в динамике процентных ставок: это текущая инфляция, ожидаемая инфляция за 1 и 2 месяца вперед, а также средняя инфляция за прошедший год. Максимальным значением коэффициента корреляции с инфляцией во всех случаях обладала номинальная доходность по 5-летним облигациям[44]. Соответственно, можно предположить, что среднесрочный сегмент кривой лучше остальных предсказывает будущую инфляцию, однако такой результат может быть следствием одновременного тренда на снижение/повышение ставок и инфляции. Но в целом корреляция отличалась довольно низкими значениями коэффициентов. Далее будет проведено уточнение возможного взаимодействия инфляции и ставок номинальной доходности с учетом нестационарности временных рядов.

Принимая во внимание интегрированность одного порядка рядов бескупонной доходности и анализируемых рядов инфляции можно предположить наличие долгосрочной связи между параметрами, что могло бы подтвердить гипотезу Фишера на российском рынке.

Результаты оценки коинтеграции с помощью процедуры Энгла-Грейнджера представлены в таблице 19 Приложения 2. На 10% уровне значимости мы не отвергаем гипотезу о наличии коинтеграции между всеми рядами инфляции и доходностью среднесрочного и краткосрочного сегментов кривой доходности (при учете долгосрочной связи с константой). При исследовании долгосрочного соотношения без константы результаты свидетельствуют в пользу коинтеграции доходностей облигаций 5ти-15ти лет до погашения со всеми рядами инфляции кроме текущей, 3х лет до погашения – со всеми рядами инфляции. Для короткой номинальной ставки можно отметить только возможный общий тренд с текущей инфляцией (на 10% уровне значимости) и средней инфляцией за прошедшие 12 месяцев (на 5% уровне значимости).

Для уточнения выводов мы провели тест Йохансена на наличие долгосрочной взаимосвязи между параметрами[45] (см. табл.20 в Приложении 2). Так, более тщательная проверка процедурой Йохансена отрицает любую спецификацию долгосрочной связи с инфляцией для короткой ставки и со средним уровнем инфляции за прошедший год для всех ставок; подтверждает наличие коинтеграционного соотношения (без свободного члена) в средне - и долгосрочном сегменте кривой доходности с ожидаемым уровнем инфляции за 1-2 месяца[46].

Очевидно, что выводы по двум тестам в некоторых случаях разнятся, поэтому далее мы придерживаемся следующей логики: при совпадении результата проверки коинтеграции мы его принимаем, при несовпадении результатов – придерживаемся гипотезы о коинтеграционном соотношении без свободного члена, так как теоретически долгосрочная взаимосвязь с уровнем инфляции утверждается.

Следующим этапом анализа является проверка наличия воздействия различных инфляционных факторов на номинальные ставки доходности на основе модели с коррекцией ошибок вида  , где ECTNt-1 – соответствующий параметр коррекции ошибок при наличии коинтеграции между конкретным исследуемым рядом инфляции и доходностью облигаций сроком до погашения N лет[47]. Оцениваемая более строгая модель проверяет краткосрочное воздействие изменения годовой инфляции (инфляционных ожиданий) на доходность. Также значимость/незначимость коэффициента при параметре коррекции ошибок сможет подтвердить результат тестов на долгосрочную взаимосвязь исследуемых переменных. Наиболее важные результаты представлены в таблице 6 (жирным выделены значимые на 1-5-10% уровне коэффициенты).

, где ECTNt-1 – соответствующий параметр коррекции ошибок при наличии коинтеграции между конкретным исследуемым рядом инфляции и доходностью облигаций сроком до погашения N лет[47]. Оцениваемая более строгая модель проверяет краткосрочное воздействие изменения годовой инфляции (инфляционных ожиданий) на доходность. Также значимость/незначимость коэффициента при параметре коррекции ошибок сможет подтвердить результат тестов на долгосрочную взаимосвязь исследуемых переменных. Наиболее важные результаты представлены в таблице 6 (жирным выделены значимые на 1-5-10% уровне коэффициенты).

Табл. 6[48]

Проверка влияния инфляции на динамику приростов доходности с возможной балансировкой отклонения от долгосрочного равновесия

dyear1 | dyear3 | dyear5 | dyear10 | dyear15 | ||||||

Коэфф. | P-value | Коэфф. | P-value | Коэфф. | P-value | Коэфф. | P-value | Коэфф. | P-value | |

ECTN | -0.064986 | 0.0927 | -0.081408 | 0.0001 | - | - | - | - | - | - |

DCPIYY | 0.065641 | 0.6281 | -0.045364 | 0.4636 | 0.088700 | 0.3334 | 0.096711 | 0.3059 | 0.112553 | 0.1875 |

ECTN | - | - | -0.166253 | 0.0006 | -0.050695 | 0.2625 | -0.068457 | 0.0607 | -0.048864 | 0.0680 |

DCPIYY_0_1 | 0.179292 | 0.2154 | 0.018048 | 0.8358 | 0.143254 | 0.2542 | 0.121861 | 0.2898 | 0.119343 | 0.2220 |

ECTN | - | - | -0.075110 | 0.0000 | -0.094816 | 0.0307 | -0.071575 | 0.0504 | -0.050360 | 0.0594 |

DCPIYY_0_2 | 0.106255 | 0.3074 | -0.029422 | 0.6764 | 0.056509 | 0.7153 | 0.078375 | 0.5641 | 0.100290 | 0.3583 |

ECTN | -0.053681 | 0.1769 | -0.159216 | 0.0181 | -0.084444 | 0.1011 | -0.051204 | 0.1724 | -0.046824 | 0.2041 |

DCPIYY_12_0 | 0.595010 | 0.0091 | 0.266551 | 0.0409 | 0.462574 | 0.0083 | 0.442545 | 0.0073 | 0.414168 | 0.0126 |

Очевидно, что результаты коинтеграционного теста Йохансена практически во всех случаях подтверждаются, за исключением выявленной коинтеграции между текущей инфляцией и однолетней ставкой[49]. Из общей картины выбиваются оценки коэффициентов при среднем за 12 месяцев уровне инфляции и ставкой доходности трехлетней облигации, что мы можем объяснить следствием коррекции на условную гетероскедастичность в остатках модели. Если, чтобы достичь однородности моделей для сравнения с другими сегментами, нелинейную спецификацию условной дисперсии в регрессию не вводить, то результаты окажутся более ожидаемыми: незначимый коэффициент при ECT3 и значимый на 5% коэффициент 0,6163 при приросте среднемесячной инфляции.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |