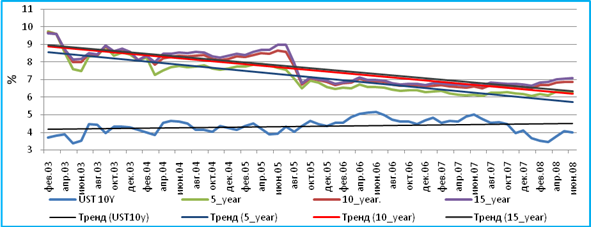

С другой стороны, полученные результаты по взаимосвязи доходности долгосрочных государственных облигаций РФ с UST10Y могут свидетельствовать о тенденции снижения странового риска России на фоне практически стабильной динамики ставок развитого долгового рынка США. Наглядно это можно оценить на следующем графике, отражающем тенденции совместной динамики ставок РФ и США в докризисный период (рис.9):

Динамика доходности облигаций 5-10-15 лет до погашения в России и ставки UST10Y и их линейные тренды в период с 02.2003 по 07.2008

Рис. 9

Таким образом, проведя анализ взаимосвязи доходности рынка государственных ценных бумаг РФ и зарубежного долгового рынка на примере признанного эталона казначейских облигаций США, мы придерживаемся мнения об отсутствии (как краткосрочного, так и долгосрочного) фактического влияния ситуации на внешних долговых рынках на формирование доходности государственных облигаций в России. Этот вывод согласуется с результатами проведенного ранее анализа качественных характеристик рынка относительно наличия низкой доли нерезидентов на рынке ГКО-ОФЗ и, в связи с этим, низкой роли воздействия иностранного капитала на ситуацию на рынке.

2.3. Построение многофакторных моделей

2.3.1. Моделирование комплексного влияния базовых факторов на доходность государственных облигаций

Настоящий раздел исследования посвящен анализу включения в номинальные процентные ставки по государственным облигациям информации от базовых теоретических факторов: основного монетарного фактора (денежной массы как показателя денежной экспансии) и внутренних макроэкономических факторов (ожидаемой инфляции и ожидаемого роста курса национальной валюты). Также мы включаем возможное воздействие инфляционных последствий роста денежной массы, исчисляемого как средний прирост М2 4 месяца назад (dm2_4_7). Показатель процентной ставки внешнего рынка далее в анализе совместного воздействия факторов на доходность российских облигаций не присутствует по причине сделанного ранее вывода об отсутствии прямого влияния.

Соответственно, нами были оценены факторные модели краткосрочной динамики доходностей ГЦБ всех сроков до погашения в разностях. Как мы указывали ранее, в качестве возможного долгосрочного фактора влияния мы рассматриваем только потенциальное сближение с инфляционными ожиданиями на рынке. Выбирая базовые объясняющие переменные для ставок различной срочности, характеризующие изменения в уровне цен и обменном курсе, мы руководствуемся полученными ранее выводами относительно наиболее высокой степени объяснения динамики приростов доходности облигаций. А именно, строятся модели с включением факторов изменения усредненной инфляции за прошедшие 12 месяцев (значимо в краткосрочном периоде), изменения текущей инфляции (значимо в долгосрочном периоде для коротких ставок), изменения будущей инфляции за 2 месяца (значимо в долгосрочном периоде); а также оценивается воздействие изменения курса валюты в текущем и будущем (для долгосрочного сегмента) месяцах.

Соответственно, оцениваются 5 спецификаций моделей (№1-№5) с базовыми факторами для различных сегментов кривой доходности по государственным облигациям (подробно см. Приложение 3, стр.146). Откорректированные уравнения позволяют избавиться от незначимых переменных на основе t и F-статистик (при этом объясненный диапазон дисперсий уменьшается незначительно, значимые в исходных уравнениях переменные в большинстве случаев остаются главными в конечных моделях)[64].

Принимая во внимание информационные критерии Акаике и Шварца, ошибку регрессии, а также объясняющую силу оцененных уравнений, можно заключить, что наиболее корректно демонстрируют совместное воздействие базовых факторов на изменчивость доходности на рынке ГЦБ следующие модели[65] (табл.9):

Табл. 9

Оптимальные спецификации базовых факторных моделей формирования доходности

DM2_RATE | DDM2_4_7 | Dusd | Dusd0_1 | ECTN_cpi_0_2 | R2 норм. | Ст. ошибка | |

Dyear1 | -0.033816*** | 0.096315** | 0.102266* | 0.301218 | 0.591680 | ||

Dyear3 | 0.074108* | 0.082571* | 0.246845 | 0.468177 | |||

Dyear5 | 0.060911* | -0.064519* | 0.263422 | 0.368367 | |||

Dyear10 | 0.059911* | -0.041970*** | 0.262856 | 0.341353 | |||

Dyear15 | 0.058507* | -0.051810** | 0.226914 | 0.349678 |

* 1% **5%***10% уровень значимости коэффициентов;

В результате проверки можно сделать вывод, что инфляционные последствия расширения денежной массы 6 месяцев назад отражаются в наиболее коротких процентных ставках, воздействие эффекта расширения ликвидности распространяется только на доходность краткосрочных облигаций. Это подтверждает наши выводы после анализа откликов доходности на шок изменения прироста М2 – по прошествии 4 месяцев снижение доходности приостанавливается. Как и предполагалось, длинные ставки этот эффект не фиксируют и изменяются при денежных вливаниях в экономику лишь незначительно.

Ожидания относительно обесценения/укрепления рубля (а также текущее изменение курса) играют практически всегда наиболее важную роль в формировании номинальных процентных ставок: коэффициент значим во всех без исключения оцененных моделях на 1% уровне и обладает максимальным абсолютным значением. Как и ранее, более существенную информационную составляющую в изменение доходности государственных облигаций 10 и 15 лет до погашения вносит изменение обменного курса в будущем месяце.

Интересен результат относительно восприимчивости ставок к инфляционным изменениям при наличии прочих факторов. Из таблицы 9 мы замечаем, что наиболее четко из всех тестируемых инфляционных факторов текущая динамика номинального процента отражает медленную балансировку к долгосрочному уровню сближения с ожидаемой за 2 месяца инфляцией. Текущие изменения в уровне цен по-прежнему не оказывают никакого информационного влияния на поведение доходности всех сегментов временной структуры, то есть не учитываются в ожиданиях[66].

Эффекты воздействия изменения того или иного значимого фактора сокращаются с увеличением срока до погашения облигаций. Для более четкого сравнения степени отражения информации от базовых факторов в доходностях различной срочности, а также объясняющей силы влияния указанных факторов, рассмотрим более однородные результаты оценки на примере усеченной модели №1:

Табл. 10

Модель №1 зависимости доходности от базовых факторов

DM2_RATE | DDM2_4_7 | DCPI__Y_Y_12_0 | DUSD | R2 норм. | |

Dyear1 | -0.033816*** | 0.096315** | 0.102266* | 0.301218 | |

Dyear3 | 0.074108* | 0.082571* | 0.246845 | ||

Dyear5 | 0.376794** | 0.057000* | 0.246034 | ||

Dyear10 | 0.307925** | 0.048470* | 0.198295 | ||

Dyear15 | 0.280349** | 0.046248* | 0.173102 |

* 1% **5%***10% уровень значимости коэффициентов;

Таким образом, мы можем подтвердить сделанный ранее вывод об ослаблении влияния базовых факторов на доходность при росте срока до погашения облигаций, что говорит о меньшей восприимчивости долгосрочных ставок к текущим изменениям и более высокой роли инерционности процесса их динамики. С другой стороны, доходность краткосрочных облигаций объяснить фундаментальными факторами ожидания девальвации и инфляции также очень сложно, т. к. они в большей степени подвержены субъективным настроениям на рынке и являются более волатильными (стандартная ошибка более 0,5 п. п.).

Следует отметить, что также для общей картины были проверены модели с воздействием ожидаемых приростов обменного курса (от 1-го до 3-х месяцев, согласно корреляционному анализу), текущей инфляции, ожидаемой за месяц инфляции. Оцененные коэффициенты имели теоретически обоснованный знак, но качество оценки и информативность факторов для объяснения динамики номинальных процентов снижались[67].

Таким образом, мы показали, что базовые факторы играют определенную, но малозначимую роль в формировании динамики бескупонного номинального процента по российским государственным облигациям за период с 2003 по 2009 гг., в совокупности объясняя не более трети изменчивости доходности[68]. Далее мы проанализируем совместное воздействие не только основных фундаментальных, но всех выделенных нами в работе категорий факторов в целях определения наиболее существенных изменений, под влиянием которых находились доходности ГКО-ОФЗ в исследуемый период.

2.3.2. Моделирование доходности государственных облигаций в зависимости от общего спектра факторов

На заключительном этапе эконометрического исследования формирования доходности российских государственных облигаций мы строим многофакторные регрессионные модели зависимости от макроэкономических, монетарных, событийных факторов и факторов внешнего воздействия. Соответственно, в общем виде оцениваются следующие модели:  , где

, где ![]() – dummy-переменные событийных факторов, охарактеризованные нами. Объясняющие переменные включаются в модель в соответствии со сделанными ранее выводами относительно взаимосвязи с инфляционными ожиданиями, рисками девальвации и корреляционного анализа, алгоритм получения адекватных оценок аналогичен анализу чувствительности номинальных ставок к совместному изменению базовых факторов. Возможным недостатком оцениваемых моделей являются широкие доверительные интервалы оцениваемых коэффициентов при факторах в условиях ограниченной выборки и достаточно широкого набора факторов.

– dummy-переменные событийных факторов, охарактеризованные нами. Объясняющие переменные включаются в модель в соответствии со сделанными ранее выводами относительно взаимосвязи с инфляционными ожиданиями, рисками девальвации и корреляционного анализа, алгоритм получения адекватных оценок аналогичен анализу чувствительности номинальных ставок к совместному изменению базовых факторов. Возможным недостатком оцениваемых моделей являются широкие доверительные интервалы оцениваемых коэффициентов при факторах в условиях ограниченной выборки и достаточно широкого набора факторов.

Таким образом, во все первоначальные спецификации факторной зависимости доходности государственных облигаций, анализируемые далее, входят следующие факторы:

(событийные) DBLIP_03, DBLIP_04, DBLIP_05, DBLIP_06, DUMN,

(международные) DBRENTFUT_2M, DRESERVES,

(макроэкономические) DDEBT_REAL, DGDP_REAL,

(монетарные) DDM2_4_7, DM2_RATE, DMIACR_1M, DREPO_MIN.

Добавляемые факторы инфляционных ожиданий и ожиданий обесценения/укрепления рубля характеризуют особенности оцениваемых моделей[69]:

Модель №6 (N= 1):

Модель №7 (N= 3,5):

Модель №8 (N=10,15):

Указанные спецификации факторных моделей наиболее качественно отражают восприимчивость номинальной бескупонной доходности к происходящим изменениям. Скорректированные и избавленные от незначимых коэффициентов модели оказываются информативными и приводят к интересным результатам (результаты первоначальных оценок представлены в табл. 9 в Приложении 3). Но перед тем, как переходить к анализу выявленных зависимостей, обратим внимание на графики остатков построенных регрессий[70]. В регрессиях для доходностей облигаций сроком до погашения 5, 10 и 15 лет наблюдаются существенные точечные выбросы в 2005 году. Соответственно, мы вводим в модели для доходностей этих сроков до погашения дополнительную импульсную dummy-переменную dblip_05_exp (равную 1 в августе 2005 года)[71], оказывающуюся значимой. Итоговые результаты моделирования воздействия факторов на формирование бескупонной доходности на рынке ОФЗ представлены в таблице 11:

Табл. 11

Оптимальные спецификации многофакторных моделей формирования доходности

Dyear1а | Dyear3 | Dyear5 | Dyear10 | Dyear15б | |

DBLIP_03 | 0.780097** | 0.780983* | |||

DBLIP_04 | -0.683534* | -0.847116* | -0.841185* | -0.466213*** | |

DBLIP_05 | -0.558025** | -1.024162* | -1.179822* | ||

DBLIP_05_EXP | -0.443930*** | -0.801486* | -0.959638* | ||

DMIACR_1M | 0.111341* | 0.100596* | 0.059605* | 0.053068* | 0.049513** |

DREPOMIN | 0.508722** | 0.728418* | 0.638684* | 0.473185* | 0.411260* |

DUMN | 0.550174* | 0.511102* | 0.402480* | 0.410692* | |

ECTN_cpi_0_2 | -0.082454* | -0.066933* | -0.060932* | -0.060913* | |

DUSD | 0.056313** | 0.043087* | 0.021575*** | ||

DUSD0_1 | 0.026775** | 0.029527* | |||

DM2_RATE | -0.039260** | ||||

DDM2_4_7 | 0.068693*** | ||||

R-squared | 0.434093 | 0.691227 | 0.691438 | 0.629510 | 0.634588 |

Adjusted R-squared | 0.388820 | 0.662019 | 0.652868 | 0.588909 | 0.600022 |

S. E. of regression | 0.553351 | 0.313627 | 0.252883 | 0.254916 | 0.251520 |

F-statistic | 9.588433 | 23.66546 | 19.92671 | 15.50457 | 18.35876 |

Prob(F-statistic) | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 |

а, б используются состоятельные ошибки в виде Newey-West (HAC);

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |