Главный вывод из итоговых моделей факторной зависимости состоит в отсутствии значимого влияния международных факторов (цен на нефть, объема ЗВР) на доходность государственных рублевых облигаций, а также в высокой подверженности рынка государственных ценных бумаг ситуации на денежном рынке и монетарным изменениям. Последнее выражается в наиболее высоких и значимых на 1% уровне коэффициентах при приросте минимальной ставки РЕПО против ЦБ РФ, а также изменении 3-месячной ставки по межбанковским кредитам. При изменениях указанных факторов в текущем месяце однонаправлено двигается и доходность российских облигаций всех сроков до погашения. Отмечается, что воздействие динамики ставки МБК на долгосрочные облигации снижается практически в 2 раза по сравнению с краткосрочным сегментом внутреннего государственного долга. Среднесрочный сегмент кривой доходности отличается максимальной восприимчивостью к изменениям ставки РЕПО государственным регулятором.

Как и предполагалось, фискальные и глобальные макроэкономические факторы (экономическая активность) не оказывают значимого воздействия на динамику ставок по государственным рублевым облигациям. В то же время подтверждается вывод о влиянии информации по ожидаемому и текущему курсу национальной валюты, при этом сила этого влияния снижается с продвижением вдоль кривой доходности. Отметим, что эффект от изменения ожиданий девальвации рубля при наличии воздействия факторов денежного рынка и влияния происходящих в экономике и политике событий существенно снижается по сравнению с эффектом при учете только факторов инфляции и изменения денежной массы (см. табл.9).

Как и в моделях с базовыми факторами, для доходности всех сроков до погашения отсутствует прямое воздействие инфляционных ожиданий, что для среднесрочного и долгосрочного сегментов компенсируется замедляющейся балансировкой долгосрочного равновесия с ожидаемой на 2 месяца инфляцией.

Введенная нами в модель фиктивная переменная субъективных настроений на рынке ОФЗ в кризисный период (dumN) улучшает характеристики модели, демонстрируя значимое, трудно объясняемое традиционными факторами отличие в поведении доходности с июля 2008 до конца 2009 года по сравнению с достаточно стабильным (с тенденцией на снижение) периодом до кризиса. Так, на фоне воздействия других экономических изменений бескупонные доходности увеличивались в среднем на 0,5 п. п.

Значимость импульсной переменной по погашению внешнего долга странам-участникам Парижского клуба в 2005 году подтверждает наше предположение о влиянии этого события на долгосрочные доходности и «схлопывания» этих доходностей к среднему уровню. Добавленную нами фиктивную переменную, отражающую резкий отрицательный прирост долгосрочных доходностей в августе 2005 года перед фактическим погашением внешнего долга, можно интерпретировать как ожидание рынком дальнейшего ослабления долгосрочных кредитных рисков. Информация о полном погашении долга в 2006 году на рынке не отразилась. Рост политических рисков в 2003 году и снижение политических рисков в 2004 году фиксируются номинальными процентами срочностью 3-5 лет, причем позитивные настроения на рынке от укрепления политического курса и сокращения неопределенности в 2004 году распространились и на более долгосрочную перспективу, отразившись в снижении доходности облигаций 10 лет до погашения, также усилив позитивную динамику краткосрочных номинальных ставок.

Следует особо выделить поведение краткосрочной ставки на рынке российских государственных облигаций. Кроме основного влияния монетарных изменений и изменения курса рубля к доллару, дополнительными факторами формирования краткосрочного номинального процента являются инфляционные последствия расширения денежной массы и само краткосрочное увеличение ликвидности. Подверженность влиянию экономических и политических событий эконометрической моделью выявлена только в отношении общего снижения политических рисков в 2004 году. В целом, как и результаты исследования факторной зависимости отдельно от базовых теоретических факторов, выводы по построению многофакторной модели свидетельствуют о низкой степени зависимости поведения краткосрочной ставки от экономических изменений.

Наиболее ликвидные государственные облигации 3х и 5ти лет до погашения, характеризующие относительно «рыночный» сегмент рынка ГЦБ в России, более четко фиксируют изменения в политической сфере, анализируемые инфляционные ожидания, ожидания относительно валютного риска. В целом их доходности с большей вероятностью находятся под влиянием экономических изменений. Наряду с этим безусловная зависимость от изменения ставки РЕПО заставляет задуматься о наиболее частом использовании облигаций среднесрочного сегмента кривой доходности в денежных операциях по привлечению ликвидности. Также на доходности этого сегмента рынка в большей степени отражаются краткосрочные риски финансового рынка (максимальные коэффициенты при кризисной фиктивной переменной).

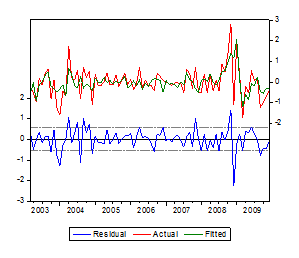

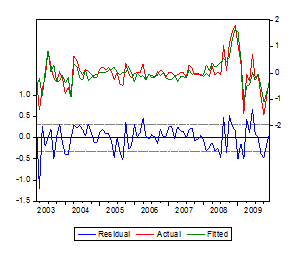

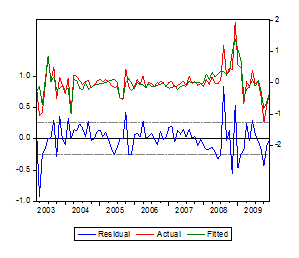

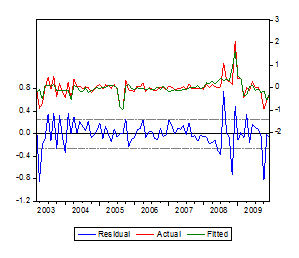

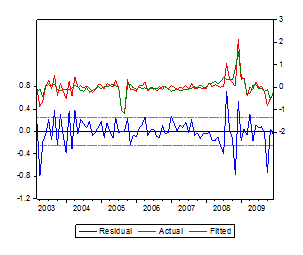

Итоговые смоделированные (зеленая линия) и фактические доходности (красная линия) пяти исследуемых сроков до погашения, а также графики остатков регрессии (синяя линия) изображены на рис. 9 ниже (а) 1-летняя ставка, б) 3-летняя ставка, в) 5-летняя ставка, г) 10-летняя ставка, д) 15-летняя ставка):

|

|

б)

б)

|

|

в) г)

г)

д)

Рис. 9

Очевидно, что под воздействием исследуемых нами факторов определяется общая тенденция в динамике номинальной доходности на рынке ГЦБ. Рыночные условия с середины 2008 года начинают играть основную роль в формировании предпочтений рыночных участников и, соответственно, доходности, вследствие чего сконструированные факторные взаимосвязи могут не полностью отражать суть поставленной задачи. Отметим, что включаемая в анализ «кризисная» переменная (dumN), отражающая настроения, господствующие на рынке в период неопределенности и «бегства от риска», улучшает качества моделей и отслеживает основную часть кризисных изменений, но, что видно из графиков остатков, таким образом невозможно уловить всю повышенную волатильность.

Высокие абсолютные значения ошибки прогноза по модели в некоторые временные периоды (до 2004 года, с середины 2008 года) можно объяснить наличием влияния неучтенных факторов (волатильность[72], внешние шоки, политическая неопределенность, неопределенность относительно дальнейших действий регулятора, вероятности дефолта и др.), а также возможным несовершенством рынка в оценивании премий и корректного уровня доходности суверенного долга. Текущая и ожидаемая инфляция на 2 месяца вперед (на основе фактических значений) могут быть некорректными аппроксимациями сформированных ожиданий изменения уровня цен, которые закладываются участниками рынка в требуемую доходность. Аналогично, ожидания укрепления/обесценения рубля к доллару, формирующие премию за валютный риск, могут быть не полностью отображены текущим темпом прироста официального курса ЦБ и будущими приростами курса на основе фактических значений. Тем не менее, объяснение от 38 до 66% волатильности приростов доходности нам представляется хорошим результатом в условиях российской специфики.

В заключение, учитывая включение в исследование периода кризисных изменений, определяемого нами с июля 2008 года (согласно качественному анализу и росту остатков в моделях регрессий), следует проверить устойчивость полученных результатов на исследуемом диапазоне. Результаты теста Чоу на наличие структурных сдвигов в коэффициентах модели (точкой разделения принимается конец июля 2008 года)[73] позволяют на 1% уровне значимости не отвергнуть гипотезу об отсутствии смены режимов в динамике ставок, оцененной факторными моделями. Кроме того, на основе результатов теста Рамсея (Ramsey Reset Test)[74] можно утверждать (хотя и на низком уровне значимости), что значимой некорректности в спецификации моделей не выявлено. Традиционные тесты на устойчивость оцененного регрессионного уравнения (CUSUM, CUSUMSQ)[75] практически во всех случаях свидетельствуют в пользу стабильности модели. Некоторая нестабильность отмечается в смоделированном уравнении динамики 5-летней ставки номинальной доходности. Соответственно, полученные чувствительности первых разностей доходности государственных ценных бумаг различных сроков до погашения к выявленным наиболее существенным факторам воздействия на доходность можно, в первом приближении, считать устойчивыми на протяжении гг. То есть даже в кризисных условиях выявленные взаимосвязи продолжали иметь место и оказывать значимое влияние на формирование доходности ГЦБ. Этот вывод логичен, учитывая, что с 2008 года постоянно повышались минимальные уровни процентной ставки РЕПО, на фоне роста дефицита ликвидности повышались ставки межбанковского кредитования. В соответствии с этим, при постоянном проведении операций по продаже государственных облигаций с обязательством обратного выкупа (для получения необходимой рублевой ликвидности), повышались ставки по используемым в этих операциях ценным бумагам.

В результате проведенного анализа мы делаем вывод о высокой зависимости динамики номинального процента по российским государственным облигациям от ситуации на смежном сегменте денежного рынка и невысокой роли базовых макроэкономических факторов. Воздействие факторов снижается с увеличением срочности ценной бумаги. Поведение краткосрочной ставки, кроме вышеуказанных детерминант, в том числе обуславливается эффектом расширения ликвидности и ожидаемыми инфляционными последствиями этого эффекта, закладывающимися в доходность, но влияние указанных факторов в малой степени объясняет сложившуюся динамику на коротком конце кривой доходности.

Заключение

Данное исследование посвящено изучению реакции процентных ставок по российским государственным ценным бумагам на изменение ряда макроэкономических параметров, индикаторов монетарной политики и денежного рынка, внешнеэкономических факторов и особенностей текущей экономической и политической ситуации. Исследование проводилось на основе анализа динамики бескупонной доходности государственных облигаций рынка ГКО-ОФЗ в период с 2003 по 2009 гг. и её исторических взаимосвязей с тестируемыми факторами.

В результате была оценена чувствительность номинального бескупонного процента по государственным облигациям различной срочности к изменениям в различных экономических факторах, а также выявлены факторы, вносящие наиболее значимый информационный вклад в динамику доходности в исследуемый период.

В ходе проведения исследования были решены следующие основные задачи, охарактеризованные во введении:

ü проведен анализ развития рынка ГКО-ОФЗ в период с 2003 по 2009 гг., изучены качественные характеристики рынка государственных ценных бумаг в целях понимания российской специфики и корректного объяснения изменения динамики его доходности;

ü рассмотрены особенности исследования формирования номинальных доходностей государственных облигаций на развитых и развивающихся рынках на основе теоретической литературы и эмпирических научных работ;

ü на основе теоретических подходов к формированию доходности, качественного анализа ситуации на рынке ГКО-ОФЗ и изучения ранее проводимых эмпирических исследований выделены и проанализированы 4 категории факторов (макроэкономические, монетарные, международные, событийные), потенциально воздействующих на динамику российских государственных облигаций;

ü проведен предварительный статистический анализ исследуемых рядов доходности и тестируемых факторов в целях выбора адекватных эконометрических методов моделирования взаимосвязей;

ü проведен корреляционный анализ взаимосвязи с факторами в целях выделения наиболее релевантных вариаций исследуемых факторов;

ü изучены долгосрочные взаимосвязи динамики доходности государственных рублевых облигаций с потенциальными детерминантами;

ü проверены теоретические предположения относительно формирования номинальной процентной ставки на основе анализа взаимосвязи с инфляционными ожиданиями, изменениями валютного курса, расширением денежной массы и доходностью зарубежного рынка;

ü построены модели комплексного воздействия факторов и многофакторные модели формирования доходности на рынке государственных облигаций.

В соответствии с поставленными задачами и сформулированной целью в работе были получены следующие основные результаты.

Взаимосвязи номинальных процентных ставок и выделенного нами спектра факторов характеризуются предполагаемыми знаками, что подтверждает корректность выбранных численных параметров, отвечающих за факторы.

Нами было обнаружено, что инфляционные ожидания (ex post), различные вариации изменения уровня цен (относительно определенного периода в прошлом) и текущая инфляция не обладают значимым влиянием на формирование ставок по государственным облигациям в краткосрочном периоде. Фиксируемое в однофакторных моделях отражение усредненной инфляции за прошедшие 12 месяцев в текущей норме доходности облигаций всех сроков до погашения становится незначимым при изучении комплексного влияния исследуемых факторов. Результаты тестов на коинтеграцию показывают, что в долгосрочной тенденции доходностей срочностью от 3-х до 15-ти лет частично учитываются ожидания изменения уровня цен на 1 и 2 месяца вперед, срочностью в 1 год – текущее изменение, причем краткосрочная коррекция долгосрочного неравновесия происходит очень медленно, снижаясь с ростом срока до погашения. В итоге на основе оценки взаимодействия доходности с изменением уровня цен в экономике можно сделать вывод о невысокой силе воздействия фактора инфляции на формирование номинального процента. Полный эффект Фишера на российском рынке не наблюдается.

На основе дальнейшего анализа подтвердилось наличие значимой прямой зависимости между ожидаемым (текущим) приростом курса валюты RUR/USD и приростом доходности ГЦБ всех сроков до погашения. Укрепление национальной валюты через изменение инфляционных ожиданий и улучшение торгового баланса приводит к позитивным изменениям на рынке госдолга, ослабление рубля приводит к росту валютных рисков и увеличению беспокойства экономических агентов, причем воздействие этого фактора – одно из наиболее значимых при любых спецификациях моделей. Темп прироста курса в текущем месяце оказывается наиболее значимым среди всех альтернативных представлений фактора валютного риска для доходностей краткосрочного и среднесрочного сегментов; длинные номинальные ставки более четко изменяются под воздействием ожиданий изменения валютного курса с временным горизонтом в 1 месяц. Следует отметить, что эффект от изменения ожиданий девальвации рубля существенно снижается при оценке взаимодействия номинальных ставок со всеми выделенными факторами, включая событийные и монетарные.

Изменения доходностей облигаций всех сроков до погашения коррелированны с отрицательным знаком с темпами прироста денежного агрегата М2. При более детальном анализе мы выяснили, что на рынке действительно присутствует эффект увеличения ликвидности, значимый для короткого конца кривой доходности, – объем свободных рублевых ресурсов приводит к необходимости их инвестировать в низкорисковые активы. При анализе возможных инфляционных последствий увеличения ликвидности на рынке были получены доказательства, что они принимаются во внимание в определении уровня только краткосрочной облигации сроком до погашения в 1 год, доходности более длинных облигаций эту информацию не учитывают. Следует отметить, что нам не удалось найти свидетельства тому, что фактор изменения уровня остатков на корсчетах ЦБ является существенной детерминантой текущих изменений в динамике процентных ставок.

При построении модели на основе теоретического паритета процентных ставок мы пришли к выводу, что изменение доходности внешнего долгового рынка не оказывает влияния на установление уровня доходности российских государственных облигаций для всех сроков до погашения, как и колебания номинальной доходности на внешнем рынке. Такой вывод представляется нам логичным, учитывая тот факт, что иностранный капитал в крайне низкой степени участвовал в инвестировании на рынке ГКО-ОФЗ в период с 2003 по 2009 гг.

Далее, были подтверждены наши предположения о том, что изменение уровня ставки межбанковского кредитования, как источника альтернативной ликвидности на смежном денежном сегменте финансового рынка, а также рост или снижение минимальной ставки РЕПО против Банка России оказывают существенное прямое воздействие на кривую доходности по государственным рублевым облигациям. Приросты ставки МБК играют большую роль в формировании краткосрочной доходности, о чем свидетельствует снижение коэффициентов чувствительности долгосрочных ставок почти вдвое.

Гипотеза об отсутствии влияния фактора экономической активности и фискальных изменений подтверждается незначимостью факторов при взаимодействии с другими тестируемыми объясняющими экономическими параметрами в многофакторных моделях.

Снижение доходности при положительном приросте золотовалютных резервов подтверждается наличием значимой отрицательной корреляции между показателями, но ввиду сильного воздействия прироста ЗВР на расширение ликвидности на финансовом рынке и на изменения в валютном курсе значимое воздействие данного международного фактора многофакторной моделью не определяется.

Среди изменений цен на энергоносители наиболее релевантной вариацией фактора оказывается ожидаемый прирост цен 2х-месячного фьючерса на BRENT, обратно связанный с изменением в доходности рублевых государственных облигаций. При объективном воздействии на объем золотовалютных резервов и курс валюты отдельного влияния тестируемого фактора «нефтяной инфляции» на формирование уровня номинальной доходности не обнаружено.

Экономические и политические события, происходящие в России в течение исследуемого временного периода, вызвали существенные изменения в поведении доходности государственных ценных бумаг. Факт погашения внешнего длинного долга СССР перед членами Парижского клуба в 2005 г., а также ожидания относительно этого события, позитивно отразились на номинальных ставках срочностью от 5 до 15 лет, снижая неопределенность в настроениях участников рынка. Ухудшение политической ситуации в 2003 году отразилось на повышении волатильности и политических рисков, закладываемых в среднесрочные, наиболее «рыночные» доходности. Эффект от укрепления политического курса и роста уверенности в будущем при победе В. Путина в 2004 году оказался значимым и довольно высоким для доходностей всех сроков до погашения кроме самых статичных долгосрочных. Соответственно, практически все выделенные нами гипотезы оказались подтверждены (за исключением отсутствия эффекта от погашения оставшейся доли внешнего долга в 2006 году).

Далее, нами было показано, что в условиях напряженной кризисной обстановки на финансовых рынках, роста неуверенности в будущих изменениях и роста неопределенности и «бегства от риска», доходность рынка государственных ценных бумаг также оказывается под воздействием рыночных настроений, изменяясь на большую величину, чем то объясняется факторами в обычный период.

Относительно изменений эффекта воздействия исследуемых факторов на доходность государственных облигаций различной срочности мы можем заключить, что ослабление влияния базовых факторов, так же, как и факторов в оцененных комплексных факторных моделях формирования доходности говорит о более слабой восприимчивости долгосрочных ставок к текущим изменениям и более значительной роли процесса инерционности их динамики. Краткосрочные облигации отличаются низкой степенью подверженности влиянию значимых факторов в силу более высокой роли субъективных настроений на рынке и динамичной волатильности, присущей поведению этого сегмента кривой доходности.

Подводя общие итоги проведенного исследования, мы можем сделать вывод об отсутствии значимого влияния международных внешних факторов на кривую ГЦБ в России, а также о наиболее существенном прямом воздействии ситуации на денежном рынке на формирование доходности на рынке государственных рублевых облигаций. Действительно, при довольно стремительном развитии рынка РЕПО, одними из основных инструментов которого являются ОФЗ, средняя стоимость фондирования на денежном рынке стала во многом определять требуемую доходность по государственным низкорисковым облигациям. Базовые факторы инфляционных ожиданий, изменения валютного риска и расширения денежного предложения в экономике, безусловно, играют определенную роль в определении динамики номинального процента, но объясняют менее трети изменчивости доходности рынка ГКО-ОФЗ. Получается, что «внешние» финансовые индикаторы подчиняют себе базисный сегмент финансового рынка – сегмент рынка суверенного долга – больше, чем он сам на них воздействует. Это не оказывается неожиданным выводом в условиях специфического развития рынка ГКО-ОФЗ за исследуемый период.

На основе краткого анализа стабильности мы делаем вывод об умеренной устойчивости воздействия выявленных наиболее существенных факторов на динамику номинального процента рынка ГКО-ОФЗ на протяжении гг., что говорит о наличии значимого эффекта изменения в экономических факторах даже в период кризисных настроений.

Очевидно, что полученные результаты в некоторой степени свидетельствуют о том, что изменение процентных ставок на рынке ГКО-ОФЗ в период гг. не соответствовали представлениям о рыночном формировании доходности. Этому способствовали качественные характеристики рынка, такие как низкая ёмкость, крайне низкая и неоднородная ликвидность, отсутствие заинтересованности рыночных участников в инвестировании в условиях отрицательных реальных процентных ставок, «узкая» основная база инвесторов и частая «вынужденность» инвестирования в безрисковые облигации (низкая доходность не препятствует инвестициям госбанков, но препятствует привлечению инвестиций частного сектора и снижает заинтересованность использования ОФЗ для фондирования), а также жесткий мониторинг ситуации на рынке рублевого государственного долга и поддержка низкого уровня доходности со стороны государственных регуляторов, которые имели место на рынке на протяжении большей части исследуемого временного периода[76]. Отметим, что после 2009 года тенденции на рынке могут поменяться в силу возможного постепенного увеличения доли нерезидентов, переходу к концепции дефицитного бюджета, довольно динамичного роста объема внутренних займов.

Таким образом, проведенный анализ помог приблизиться к пониманию механизмов формирования нормы доходности по государственным облигациям в условиях российской специфики.

Список литературы

1. , Оксенойт государственных ценных бумаг: инструменты и организация. – М.: ИИЦ «Статистика России», 2006;

2. Рынок ценных бумаг в России: воздействие фундаментальных факторов, прогнозирование, политика развития. – М.: Альпина Паблишер, 2002;

3. Носко . Введение в регрессионный анализ временных рядов/ Национальный фонд подготовки кадров, ноябрь 2002, Москва;

4. Современные фондовые рынки: Учебное пособие для вузов. - М.: Альпина Бизнес Букс, 2007;

5. Современное состояние, инструменты и тенденции развития фондового рынка/ науч. ред. и др.; Гос. ун-т – Высшая школа экономики; Моск. гос. ин-т международных отношений. – М.: Изд. дом ГУВШЭ, 2005;

6. Секреты инвестиционного дела. Все, что нужно знать об инвестициях. /Под ред. Д. Пикфорда. – М.: -Бизнес», 2006;

7. «Индексы и индикаторы доходности рынка государственных ценных бумаг России»// Журнал «Рынок ценных бумаг», №12, 2005;

8. «Кривая бескупонной доходности на рынке ГКО-ОФЗ»// Журнал «Рынок ценных бумаг», №3, 2006;

9. «Внутренний рынок государственного долга: нужна кардинальная реформа»// www. ***** от 01.01.2001;

10. , , и др. “Проблемы моделирования финансовых показателей: цены, обменный курс, процентные ставки, фондовый индекс в российской экономике”// ИЭПП, Москва, март 1999// www. *****;

11. «Анализ рынка ГКО на основе изучения временной структуры процентных ставок»// Научные труды № 17Р, ИЭПП, 1999;

12. , “Моделирование временной структуры процентных ставок по российским государственным облигациям в 2000–2008 гг. ” // Научные труды № 000Р, ИЭПП, 2009;

13. «Достижения и новые проекты рынка ГЦБ и денежного рынка»//Журнал "Рынок Ценных Бумаг", №3, 2007;

14. «Государственный долг России. Перемена декораций»// Журнал "Рынок Ценных Бумаг", №3, 2006;

15. “Взаимосвязь фундаментальных факторов и рынка государственных облигаций в экономике США”// Фондовый рынок России: теория и практика развития: Третья межвузовская научная конференция, Москва, 17 апреля 2006г./Рук. и др.-М.: Изд. дом ГУ-ВШЭ, 2006;

16. «Стратегия государства на рынке облигаций»// Журнал "Рынок Ценных Бумаг", №6, 2005;

17. «Сценарный прогноз доходности государственных облигаций в национальной валюте в гг.»// Аналитическая лаборатория «Веди», 12.2003;

18. «Ежемесячные обзоры по итогам работы рынка государственных ценных бумаг на ММВБ», январь 2003-декабрь 2009// www. *****;

19. Baumohl B. The secrets of economic indicators: hidden clues to future economic trends and investment opportunities. Edition 2, Wharton School Publishing, 2007;

20. Benton E. Gup. Capital markets, globalization, and economic development. Springer, 2005;

21. Choudhry M. Bond and money markets: strategy, trading, analysis. Hardbound, May, 2001;

22. Choudhry M. Corporate bonds and structured financial products. Butterworth-Heinemann, 2004;

23. Dougherty С. Introduction to Econometrics. Oxford University Press, 2001.

24. Downes J., Goodman J. Elliot. Barron's finance & investment handbook. Edition 6, Barron's Educational Series, 2003;

25. Fabozzi, Frank J. The Handbook of Fixed Income Securities. Blacklick, OH, USA: The McGraw-Hill Companies, 2005;

26. Fabozzi, Frank J., Mark Jonathan Paul Anson. Fixed income analysis. CFA Institute, Edition 2, John Wiley and Sons, 2007;

27. Fisher, I. The Theory of Interest. Macmillan, New York, 1930;

28. Guarati D. N. Basic Econometrics. Edition 2, McGraw-Hill, Singapore, 1995

29. Jarrow, A. Robert. Modeling fixed-income securities and interest rate options. Edition 2, Stanford University Press, 2002;

30. Hill R. Carter, Griffiths E. William, Lim C. Guay. Principles of Econometrics. Edition 3, John Wiley and Sons, 2007;

31. Saltzgiver W. Sharon. Getting started in bonds. Edition 2, John Wiley and Sons, 2003;

32. Stock, James H. Introduction to Econometrics. Edition 2, Pearson Education, 2007;

33. Tsay, Ruey S. Analysis of financial time series. John Wiley & Sons, 2002;

34. Ang, A., Piazzesi, M. (2003) “A no-arbitrage vector autoregression of term structure dynamics with macroeconomic and latent variables”// Journal of Monetary Economics, № 50;

35. Atkins, F. J. (1989) “Co-integration, error correction and the Fisher effect”// Applied Economics, №21;

36. Balduzzi Pierluigi, Edwin J. Elton, T. Clifton Green (2001) “Economic News and Bond Prices: Evidence from the U. S. Treasury Market”// Journal of financial and quantitative analysis, vol.36, №4;

37. Bandholz, Harm, Clostermann, Jörg, Seitz, Franz (2009) “Explaining the US bond yield conundrum” // Applied Financial Economics, №19:7;

38. Barr G. David, Priestley Richard (2004) “Expected returns, risk and the integration of international bond markets”// Journal of International Money and Finance, №23;

39. Bernd Hayo, Ali M. Kutan (2005) “The impact of news, oil prices, and global market developments on Russian financial markets”// The European Bank for Reconstruction and Development;

40. Bilson M. Christopher, Brailsford J. Timothy (2001) “Selecting macroeconomic variables as explanatory factors of emerging stock market returns”// Pacific-Basin Finance Journal;

41. Cheung Yin-Wong, Tam C. Dickson, Yiu S. Matthew (2008) “Does the Chinese interest rate follow the US interest rate”// International Journal of Finance and Economics, №13;

42. Cochrane, J. H. (1991) [Pitfalls and opportunities: what macroeconomists should know about unit roots]: comment. NBER Macroeconomics Annual, №6;

43. Crowder, W. J., Hoffman, D. L. (1996) “The long-run relationship between nominal interest rates and inflation: the Fisher equation revisited”// Journal of Money, Credit, and Banking, №28;

44. Darbha Gangadhar, Dutta Roy Sudipta, Pawaskar Vardhana (2002) “Idiosyncratic Factors in Pricing Sovereign Bonds: An Analysis of the Government of India Bond Market”// National Stock Exchange, January 2002;

45. Diebold, F. X., Piazzesi, M. and Rudebusch, G. D. (2005) “Modeling Bond Yields in Finance and Macroeconomics“// American Economic Review, №95;

46. Diebold, F. X.; Rudebusch, Glenn D. and Aruoba, S. Boragan (2006) “The Macroeconomy and the Yield Curve: A Dynamic Latent Factor Approach”// Journal of Econometrics, №13;

47. Dunis L. Christian, Vincent Morrison (2007) “The Economic Value of Advanced Time Series Methods for Modelling and Trading 10-year Government Bonds” //The European Journal of Finance, June 2007;

48. Ebner Andre (2009) “An empirical analysis on the determinants of CEE government bond spreads” // Emerging Markets Review, №10;

49. Eichengreen B., Mody A. (2003) “Is Aggregation a Problem for Sovereign Debt Restructuring?” // Working Paper of Economics, Education and Research consortium;

50. Estrella Arturo, Anthony R. Rodrigues, Sebastian Schich (2003) “How Stable Is the Predictive Power of the Yield Curve? Evidence from Germany and the United States” // The Review of Economics and Statistics, Vol. 85, № 3;

51. Estrella, Arturo, and Frederic S. Mishkin (1997) "The Predictive Power of the Term Structure of Interest Rates in Europe and the United States: Implications for The European Central Bank”// European Economic Review, №41;

52. Evans C. L., Marshall D. A. (2007) “Economic determinants of the nominal treasury yield curve”// Journal of Monetary Economics, №54;

53. Fama F. Eugene, Kenneth R. French (1989) “Business conditions and expected returns on stocks and bonds” //Journal of Financial Economics, №25;

54. Ferrucci G. (2003) “Empirical determinants of emerging market economies’ sovereign bond spreads”// Bank of England working paper series, № 000 // http://www. bankofengland. co. uk/publications/workingpapers/wp205.pdf;

55. Fisher, Lawrence (1959) “Determinants of risk premiums on corporate bonds”// Journal of Political Economy, № 67;

56. Gagnon E. Joseph (2009) “Currency crashes and bond yields in industrial countries”// Journal of International Money and Finance, № 28;

57. Garbade, K. D. (1984), “Analyzing the Structure of Treasury Yields: Duration, Coupon and Liquidity Effects” // Fixed Income Analytics, MIT Press 1996;

58. Granville, B., Mallick, S. (2004) “Fisher hypothesis: UK evidence over a century”, Applied Economics Letters, №11;

59. Gultekin N. Bulent, Richard J. Rogalski (1985) “Government Bond Returns, Measurement of Interest Rate Risk, and the Arbitrage Pricing Theory” // The Journal of Finance, Vol. 40, № 1;

60. Inoguchi M. (2007) “Influence of ADB Bond Issues and US Bonds on Asian Government Bonds” // Asian Economic Journal, Vol.21, №4;

61. Kalman J. Cohen, Robert L. Kramer, W. Howard Waugh (1966) “Regression Yield Curves for U. S. Government Securities” // Management Science, Vol. 13, № 4;

62. Lauterbach Beni (1989) “Consumption volatility, production volatility and the returns on treasury bills and bonds” // Journal of Financial Economics, №24;

63. Litterman Robert, Scheinkman Jos´e (June 1991) ‘‘Common Factors Affecting Bond Returns’’ Journal of Fixed Income, №1;

64. Liu Ming-Hua, Margaritis D., Tourani-Rad A. (2006) “Monetary Policy and Deposit Rates Rigidity in a Transitional Economy: The Case of China”// Faculty of Business, Auckland University of Technology, New Zealand;

65. Manganelli S., Wolswijk G. (April 2007) “What drives spreads in the euro area government bond market?”// ECB Working Paper Series № 000;

66. Mehra Yash P. (Fall 1994) “An Error-Correction Model of the Long-Term Bond Rate” // Federal Reserve Bank of Richmond Economic Quarterly, Volume 80/4;

67. Mehra Yash P. (Summer 1995) “Some Key Empirical Determinants of Short-Term Nominal Interest Rates” // Federal Reserve Bank of Richmond Economic Quarterly, Volume 81/3;

68. Orlowski, L. T., Lommatzsch, K. (October, 2005) “Bond yield compression in the countries converging to the Euro”// Working Paper No. 799, William Davidson Institute // http://wdi. umich. edu/files/publications/workingpapers/wp799.pdf;

69. Österholm Pär (2009) “The time-series properties of Norwegian inflation and nominal interest rate” //Applied Economics, №41;

70. Papadamou Stephanos T., Halkos George E. (2006) “An investigation of bond term premia in international government bond indices”// Research in international business and finance, №20;

71. Payne, J. E., Ewing, B. T. (1997) “Evidence from lesser developed countries on the Fisher hypothesis: a cointegration analysis”, Applied Economics Letters, №4;

72. Peters W. David (2007) “The behavior of government of Canada real return bond returns” // International Review of Financial Analysis, № 16;

73. Sekkel, Rodrigo M., Alves, Denisard C. O (2010) “The economic determinants of the Brazilian nominal term structure of interest rates”// Applied Economics, №42:1;

74. Simpson, John L., Evans, John P. (2003) “Banking Stock Returns and Their Relationship to Interest Rates and Exchange Rates: Australian Evidence”// University of Wollongong in Dubai, Working Paper, №5;

75. Tam, Chi-Sang, Ip-Wingyu (2008) “Modelling sovereign bond yield curves of the US, Japan and Germany”// International Journal of Finance and Economics, №13;

76. “Daily Economic Comment” The Northern Trust Company, Economic Research Department, February 9, 2005// http://www. ;

77. “Financial Stress, Downturns, and Recoveries”, World economic outlook: a survey by the staff of the International Monetary Fund. — Washington, DC : International Monetary Fund, 2008//www. imf. org;

78. “Global Stability Report”, IMF, 2003//www. imf. org;

79. Статистические данные Интернет-сайта www. ***** (Минфин РФ);

80. Статистические данные Интернет-сайта www. ***** (Банк России РФ);

81. Статистические данные сервера www. ***** (ММВБ);

82. Статистические данные Интернет-сайта www. ***** (Агентство Прайм-Тасс);

83. Статистические данные Интернет-сайта www. ***** (Росстат РФ);

84. Статистические данные Интернет-сайта www. ustreas. gov (Департамент Казначейства США).

[1] Описано в Mehra (1995);

[2] См. рис. 7 в Приложении 1;

[3] При этом можно выделить низкий уровень и противоречивые знаки корреляции доходности с учетной ставкой, кроме того тест причинности по Грейнджеру (Granger Causality Test) не отвергает гипотезы о том, что учетная ставка не является причиной по Грейнджеру для всех номинальных ставок доходности на любом адекватном уровне значимости (не приводится);

[4] К учету принимаются сделки с облигациями на вторичном рынке ГКО-ОФЗ (без учета внесистемных сделок и сделок РЕПО), подразделяемые на 2 типа: по облигациям срочностью от 3 месяцев до 2 лет до погашения и после 2 лет до погашения. По каждому типу облигаций рассчитывается отдельный индикатор ликвидности, согласно которому решается, используются сделки с данной облигацией при расчете кривой бескупонной доходности или не используются; база расчета кривой изменяется раз в 3 месяца;

[5]Для более подробной информации см. «Кривая бескупонной доходности на рынке ГКО/ОФЗ»// Журнал «Рынок Ценных Бумаг», №3, 2006, а также «Методика расчета кривой бескупонной доходности по государственным ценным бумагам» на сайте ММВБ (www. *****);

[6] На рис.8 в Приложении 1 представлена поверхность кривых бескупонной доходности рынка ГКО-ОФЗ с января 2003 по март 2010 гг.;

[7] Значение за январь 2003 года мы рассматриваем как статистический выброс первой оценки бескупонной доходности;

[8] Guarati D. N. “Basic Econometrics”, 3rd edn, McGraw-Hill, Singapore, 1995;

[9] См. табл.2 в Приложении 1,;

[10] Оценки для подпериодов следует рассматривать лишь в первом приближении из-за малого количества наблюдений на каждом временном отрезке;

[11] Рассматривались также приросты индекса промышленного производства (недостаток – охват только 5ти отраслей) и отклонение реального ВВП от его тренда с использованием фильтра Ходрика-Прескотта, улучшения в моделях не фиксировалось; график значений переменной представлен на рис. 10 в Приложении 1;

[12] См. рис.11в Приложении 1;

[13] По аналогии с Francis X. Diebold, Glenn *****debuschb, S. Boragˇan Aruobac, «The macroeconomy and the yield curve: a dynamic latent factor approach», 2006 и другими исследованиями;

[14] Максимальный период принимается равным 6ти месяцам;

[15] Далее в анализе наличие D перед обозначением фактора также означает изменение (разность) относительно прошлого периода;

[16] Максимальный период оценки ограничивается 16 месяцами;

[17] См. рис. 12 в Приложении 1;

[18] См. рис.13 в Приложении 1;

[19] Корреляция темпа прироста М2 6 месяцев назад с приростом месячной инфляции составила 0,12, соответствующая корреляция с уровнем месячной инфляции составила 0,27; подробные результаты не приводятся, т. к. данный анализ выходит за рамки нашего исследования;

[20] См. рис. 14 в Приложении 1;

[21] См. рис. 15 в Приложении 1;

[22] В расчетах Cochrane получил высокую вероятность стационарности процесса, генерирующего процентные ставки. В то же время он указывает, что представление ряда ставок в виде белого шума практически невозможно (вероятность такого представления ≈0), т. к. в древнем Вавилоне они в среднем были на уровне 6%, в Средние века – 6%, и в 1991 г. средний уровень был также около 6%.

[23] Lee, J. “Testing for a unit root in time series with trend breaks”, Journal of Macroeconomics, 18, (1996) ;

[24] Большинство исследуемых временных рядов обладают структурными изменениями, в частности, в динамике доходности всех сроков до погашения, как мы указывали ранее (см. стр.65), можно выделить, по крайней мере, 3 периода изменений тренда и средних значений;

[25]Критические уровни рассчитаны Kwiatkowski-Phillips-Schmidt-Shin (1992);

[26] ARCH (1) - компонента зависимости волатильности остатков от квадрата значений остатков прошлого периода (![]() ), GARCH (1) - компонента оценки дисперсии в прошлом периоде (

), GARCH (1) - компонента оценки дисперсии в прошлом периоде (![]() ;

;

[27] После процедуры анализа динамических свойств рядов доходности мы сделаем определенные выводы относительно возможной зависимости от прошлых значений переменной, что сможет нам помочь в удалении автокорреляции путем добавления возможно пропущенных лаговых параметров;

[28] Имеется в виду наиболее качественное отражение взаимосвязей, меньшая ошибка, хорошие эконометрические свойства и т. д.;

[29] Отрицательные коэффициенты корреляции между характеристиками прироста рыночного долга и доходностью облигации 1 года до погашения мы предполагаем не представительными и полученными вследствие повышенной волатильности коротких ставок;

[30] См. табл. 1 в Приложении 2;

[31] См. табл. 2 в Приложении 2;

[32] Также были проверены корреляции с лагом в 1 период, предполагая фактическое объявление инфляции уже в следующем месяце – результаты остались практически без изменений;

[33] См. табл. 3-4 в Приложении 2;

[34] См. табл. 6 в Приложении 2;

[35] См. табл. 8 в Приложении 2;

[36] Здесь необходимо иметь в виду, что направление и значимость связи доходности с некоторыми факторами может быть вызвана совместным влиянием третьих факторов;

[37] Данный вывод совпадает с выводами Дробышевский (2009);

[38] Результаты тестов на стационарность для рядов первых разностей см. табл.10 в Приложении 2;

[39] См. табл. 11 в Приложении 2;

[40] Подробные результаты тестов см. табл. 12-15 в Приложении 2;

[41] Результат теста ADF для первых разностей представлен в табл. 16-17 в Приложении 2;

[42] См. рис.1-5 в Приложении 2;

[43] Подробно см. табл. 18 в Приложении 2;

[44] См. табл. 1-2 в Приложении 2;

[45] При отсутствии коинтеграционного соотношения с константой были проверены спецификации без свободного члена; при наличии двух видов коинтеграционных соотношений оптимальная спецификация была выбрана на основе значений информационных критериев и нормированного R2в соответствующей векторной модели с коррекцией ошибок;

[46] Следует отметить, что отсутствие эконометрической коинтеграции еще не дает право полностью отрицать долгосрочную зависимость: результат может быть получен в связи с ограниченностью выборки и обоюдным влиянием третьих факторов;

[47] При необходимости в моделях была откорректирована автокорреляция в остатках, а также условная гетероскедастичность путем представления условной дисперсии остатков в виде процесса GARCH(1,1); результаты тестов представлены в табл. 21 в Приложении 2;

[48] Здесь и далее в результатах эконометрического моделирования свободный член незначим и опущен для удобства;

[49] Отсутствие коинтеграции между 5-летней ставкой доходности и одномесячными ожиданиями мы предполагаем нерепрезентативным результатом;

[50] Если в прошлом периоде показатель номинальной ставки был ниже предполагаемого равновесного уровня с инфляцией, то в текущем периоде произойдет коррекция в положительную сторону; отрицательность коэффициента свидетельствует о долгосрочном схождении параметров, а не дальнейшем вздутии неравновесия;

[51] Подобные результаты относительно текущей ставки были получены Payne (1997) для Аргентины, Таиланда, Индии, Нигера и Фиджи;

[52] См. табл. 22 в Приложении 2;

[53] Низкий уровень воздействия инфляции согласуется с выводами Orlowski (2005) для Чехии;

[54] К таким же выводам пришли Liu Ming-Hua и др. (2006) в исследовании по Китаю;

[55]На основе информационных критериев AIC и BIC были выбраны следующие лаги первых разностей для исследования соответствующих номинальных ставок по сроку: 5, 3, 1, 1, 1; представление dm2 как экзогенную переменную ухудшает значимость модели;

[56] Функции отклика для ставок срочностью в 3, 5 и 10 лет см. рис. 6 в Приложении 2;

[57] См. табл. 13 в Приложении 2;

[58] Невысокая объясняющая сила регрессий характеризует наличие неучтенных факторов;

[59] Мы имеем право оценивать долгосрочные коинтеграционные соотношения, т. к. все анализируемые переменные являются интегрированными первого порядка;

[60] Результаты теста см. табл.23 в Приложении 2;

[61] Построено на основе Inoguchi, 2007; Энтов, Дробышевский и др, 1999 и др;

[62] Были проведены оценки также с учетом гипотезы совершенного предвидения (равенства фактическим изменениям в будущем), результаты улучшены не были;

[63] Тесты на автокорреляцию и условную гетероскедастичность, а также полные результаты нелинейных моделей см. табл.24-30 в Приложении 2;

[64] В Приложении 3 в табл. 1-5 представлены результаты оценки общих регрессий и основные параметры;

[65]Результаты оценок всех усеченных моделей представлены в табл. 6-7 в Приложении 3;

[66] Добавим, что определенной информативностью при формировании ставок по ОФЗ обладают изменения в усредненном за прошедшие 12 месяцев уровне годовой инфляции (табл. 1-5 в Приложении 3), но при сравнении с другими модификациями это изменение обладает более слабым воздействием;

[67] Также была проведена коррекция на серийную корреляцию в остатках с помощью добавления AR-членов прошлых периодов, результаты в отношении выявленных значимых факторов не изменились;

[68] Формально сравнивать объяснительные способности оптимальных моделей с базовыми факторами нельзя ввиду различия в переменных в правой стороне уравнения;

[69] Есть вероятность взаимозависимости между факторами (например, изменение цены на нефть и прирост ЗВР отражаются на изменении курса доллара), в связи с чем в каждой модели проверяется наличие мультиколлинеарности с помощью расчета VIF. В результате все VIF во всех моделях < 2,5, соответственно, гипотеза о наличии мультиколлинеарности отвергается;

[70] Графики представлены в Приложении 3, рис.1;

[71] «Очищенные» результаты оценок коэффициентов моделей с дополнительной импульсной переменной в сравнении с первоначальным вариантом представлены в таблице 10 в Приложении 3;

[72] В исследовании Ebner (2009) фактор рыночной волатильности оказывается одним из основных в формировании спреда по государственным облигациям;

[73] Подробно см. табл. 11 в Приложении 3;

[74] Подробно см. табл. 11 в Приложении 3;

[75] Подробно см. рис. 2-3 в Приложении 3;

[76] Также следует отметить, что отчасти такой вывод может быть следствием ограниченности выборки исследования, так как адекватные финансовые данные можно получить только за диапазон последнего десятилетия.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |